下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

GDP总量较为宏观,难以直观感受。我们可以从主要行业变化看出经济的发展脉络。

地产

从减轻购房压力、减轻存量房贷利率、支持房企融资、支持以旧换新促进销售、支持城中村改造提高需求等多个角度为房地产解围。

具体数据上看,房地产开发投资累计同比在去年-8.8%的基础上-9.3%;商品房销售面积累计同比在去年-22.3%的基础上-7.8%;与此同时,我们也要看到,房地产开发投资高于2017年同期,商品房销售面积高于2014年同期。

目前政策力度较大,虽未刺激行业大反弹,但至少保持行业稳定发展。

汽车

截止10月,汽车累计销售2396万辆,同比增长9.1%,其中,乘用车2066万辆,同比增长7.5%;新能源汽车728万辆,同比增长37.8%;客车销售38.9万辆,同比增长22.2%;卡车291.4万辆,同比增长19.5%。数据显示不论是商用的卡车客车,还是普通的轿车,以及新能源汽车,都是大幅增长的。这表明经济确实取得较好的发展,并且居民对消费的需求是强劲的,这是上市公司营收最根本的来源。

住宅和汽车作为上下游关联行业较多的重要行业,只要在购买和售后环节适当让利,即可实现行业的稳定健康发展,并促进经济的持续高质量发展。

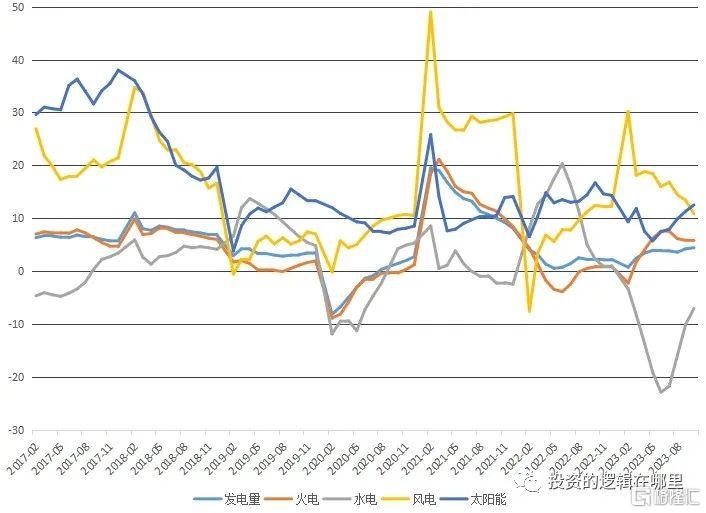

发电

发电量持续增长,包含水电在内的发电量2017年至今分别增长5.7%、6.8%、3.5%、2.7%、8.1%、2.2%和4.4%。电力作为一种难以储存的能源,每年的增长是GDP增长的另类角度观察。分项来看,太阳能和风电分别同比增长12.5%、10.8%,叠加新能源汽车产量持续增长侧面反映新能源制造业的强劲发展和竞争力。

固定资产投资

农业投资仅微弱增长,与当前倡导的粮食安全不符合。如果政策加码农业投资,相关板块有望将受益。

制造业、电力、交通运输、仓储,大幅增长,大量投资后,规模效应引发跌价,这与近期光伏行业持续快速跌价、快递价格持续低位徘徊是可以相应佐证。虽然光伏行业价格下跌,但是市占率提高了。虽然快递价格下降,但是近年快递采纳新能源以及货运飞机等减少传统能源消耗。未来对传统能源的需求下降可减少外汇开支和减少能源引发的通胀,增强制造业竞争力,对于稳定产业链订单有长期战略意义。

批发零售多年负增长,显示行业公司对市场判断不好。但是与此同时,我们也要看到TEMU、sherin出海效果显著,拼多多市值已经接近阿里市值。行业龙头公司多出海,是解决资本过剩、市值增长的最好办法。

地产和汽车可以总体体现居民的消费能力;电力既反映消费又反映投资;固定资产反映制造业;外贸的涨跌最终与国内的消费、投资和制造业是相互印证的。

上市公司资产负债率

从全市场看,资产负债率超过100%有23家,11%公司超过70%负债率,34%超过50%负债率。

从最优秀的沪深300看,资产负债率超过90%的有8%,以金融为主,中国国航92%;资产负债率超过50%的有57%公司,中国中铁、中国铁建在73%左右。

以沪深300和中证500为例,一半企业负债率高于50%。上市公司盈利时分红,有利于实现股东利益,但是上市公司长期高负债运营,需要支付较高的运营成本,并承担市场对其无法抵抗突发风险的担心。由于国有股东收到分红上交财政后,较少增持上市公司,民企股东操作雷同,导致在分红这单一方面,市场总体处于资金净流出状态。

信贷市场

从信贷市场看,M2、贷款增速分别是10.3%、10.9%,处于近年低位但是仍高于GDP名义增速。

公司债10年期利率在3.4%(评级AAA)和4%(评级AA);10年期国债收益率在2.68%;考虑到房贷(约为5%)、部分中小企业信贷、消费贷利率较高,全社会平均贷款利率仍然较低。

根据今年11月27日央行发布三季度货币政策执行报告显示,2023年9月新发放企业贷款加权平均利率3.82%,同比下降0.18个百分点,处于历史最低水平。截至9月底,超过22万亿元存量房贷利率完成下调,调整后的加权平均利率为4.27%,平均降幅73个基点,每年减少借款人利息支出1600-1700亿元,惠及约5000万户、1.5亿人。

以9月贷款增速10.9%扣除加权平均利率4.27%,为6.63%,可以作为全社会非借新还旧的新增贷款幅度。这一数字高于名义GDP增速4.91%。数据之间比对是有合理性的。

低利率和低GDP增速是大部分发达国家的标配。虽然随着我国经济发展,低利率将是趋势,是市场结果。但是,我国利率走低,仍有助于经济企稳,并突出股市的性价比。

证券市场基础指标,如融资融券、沪深港通;外汇市场美元指数、离岸人民币,等指标,都是在体现经济发展、市场预期的,是果,不是因。抓住因,抓好因,好果是必然的。

总结

A股长期没有获得股民认可,有多重原因,既与大部分投资者对市场定位为快速赚钱的工具而不是价值投资和参与分红的市场有关,也是与企业内在市值上涨有限、长期高负债导致估值不高有关。

我们要不断开展有风险上市公司排查,干净整个市场;还要不断提高企业减少分红用于还债降低负债率减少市场担心的意识;最后就是像日本学习,要努力提供良好的国际国内环境,努力配置国际资源,减少资源在国内过度浪费,提高企业出海成功率,赢取更广阔的国际市场和外汇。

作者:周水宝(投资顾问编号:S01306019100025)。

本文数据来源于WIND

风险提示:

本作品提供的所有信息仅供参考,不构成任何投资建议。本人/本单位对该等信息的准确性、完整性或可靠性、及时性不作任何保证,并非作为买卖、认购证券或其他金融工具的邀请或保证。投资者据此操作,风险自担。投资有风险,入市需谨慎。