下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

目录

一、成本项下的原油震荡、天然气下跌、焦煤焦炭下跌,降低通胀预期

二、成本项下的中美利率倒挂,未来将回归均衡

三、收入项下的内外经济发展差异

四、稳住居民负债率后,一般消费和基建涨幅居前,资金流入股市

一、成本项下的原油震荡、天然气下跌、焦煤焦炭下跌,降低通胀预期

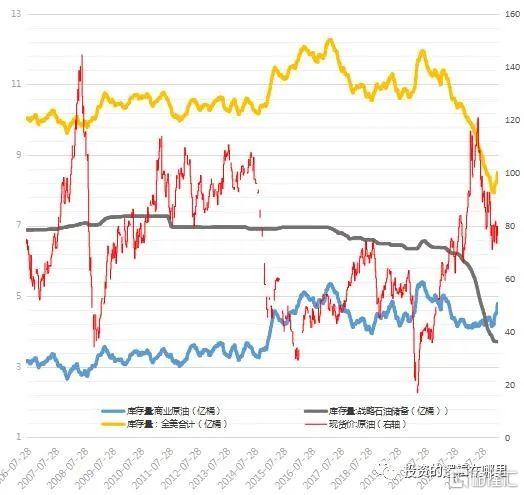

从美国石油学会API报告,美国日均消费原油约2080万桶。全美原油库存(含商业原油和战略原油储备)高峰期12.27亿桶/现值8.51亿桶,分别对应58天/40天。其中战略储备现值3.72亿桶,约合高峰期7.27亿桶的51%。未来战略储备进一步释放的空间较小,而在俄乌冲突之下,战略储备在合适时机增加储备是必要的。在全美CPI有下降趋势后,进一步大量释放原油,促进油价下降并不具有必要性。这支撑了油价。

虽然未来油价有支撑,但是由于去年俄乌冲突后,原油上涨较高,除年末外,全年大部分月份的原油价格均大幅高于现值。所以即使油价不降低,对于CPI的负贡献仍是显著的。

美国和中国的原油日消费约为2080万桶和1300万桶,占比全球约合20%、13%,所以,在不发生重大事件的情况下,可以预期的是原油价格将在此位置震荡。

乌克兰灾后重建,将是一场小型马歇尔计划,也是支撑未来油价的重要一环。部分重要产油国增产也将促进油价合理回归。

所以,大概率,油价将在此位置震荡。

欧洲和美国市场上的天然气价格大幅回落,这对于今年CPI走弱形成利多。

美国天然气由于价格已然跌破之前价格,所以未来跌势恐会收敛。

欧洲天然气价格俄乌冲突前约涨幅一倍,显示未来仍有较大的下跌空间,将为CPI走弱提供较好的基础。

焦煤焦炭低于去年同期价格。

基于基建项目可能大幅超预期,铁矿石价格近期大幅上涨。发改委3月3日发布信息,认定炒作行为。预计随着市场回归理性,铁矿石供应增加及现货价影响,期货也将走向理性。

二、成本项下的中美利率倒挂,未来将回归均衡

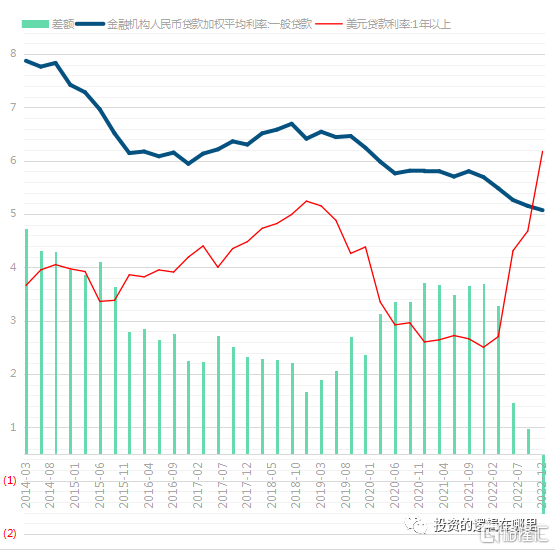

WIND显示美国国债总额31.46万亿美元。而各期限收益率最低在4%左右。假设以目前利率置换现有国债,年利息约为1.25万亿美元,约占美国财政收入2021年度4万亿美元的30%。

美国联邦财政支出实际利息净额近几年维持在3200亿美元以上,但是在2022年大幅加息后,由于滞后性,预计相关利息也将大幅增长。进而对其国债上限持续提出上调的要求,这会加大政治协调难度。

所以,在此背景下,2022年的大幅加息,也将在美国国内面临持续较大的压力,进而加速降息的来临。面对债务高企,时间不是美联储的朋友。

这是支撑美国股市和欧洲股市提前反弹的基石。

鲍威尔3月7日出席参议院银行、住房和城市事务委员会听证会时说,美联储未来加息幅度可能超出此前预期。对此,一些分析人士认为,鲍威尔发言预示着美联储将在3月加息50个基点。7日,美股出现显著下跌。

随后鲍威尔当地时间8日出席国会众议院金融服务委员会听证会时表示,美联储尚未决定3月加息幅度。

由于参议院是民主党占多数,且为执政党,即将迎来2024年底的总统大选,并且鲍威尔第二任期是民主党推荐连任,所以7日讲话偏向民主党抗击通胀政策主张。

由于众议院是共和党占多数,且共和党为在野党不承担通胀责任,所以8日讲话偏向共和党在2024竞选时以通胀为主要策略之一的计划。

一鹰一鸽,显美联储重要性,也表明美联储决策更多只能以经济数据为准。

假如能源等回落,导致通胀数据如预期持续回落,美联储也将放缓加息。

2020年后,美国利率下降幅度高于中国国内利率下降幅度,导致中美利差持续扩大,直到2022年初美国开始加息后,才变成中美利率倒挂。由于中美利率倒挂是不可持续,所以在美国加息背景下,国内利率下降空间是有限。上面说道美联储维持高利率的难度大,未来大概率是降息。所以中美利差短期缩窄,长期可能回归均值,这构成短期利空,长期利多。

所以,市场震荡反复。但是在市场可预期未来有变好的可能性下,资金也将逐步进入。

三、收入项下的经济发展速度有差异,但债务稀释后,经济更有潜力

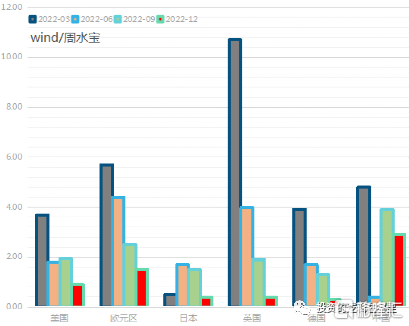

截至2022年底,按季度GDP同比统计,主要经济体经济增速均呈逐步回落趋势。这是在大幅加息影响下,经济逐步放缓。但在2023年后,境内外经济发展速度有差异。

国内2022年受疫情而无法全力发展经济,2023年疫情影响近乎于0,所以经济发展预期好,企业信心足,PMI有所回升。

当然,我们也要看到PMI回升力度并不大,PPI同比还在回落,PPI环比已从负数变为0,趋势向好。

假设国内加大经济发展力度、适当增加负债,那么股市的预期就会是比较好的。

如近期基建、普通金属板块的上涨就是建立在负债扩张、通胀预期之上的。

由于人力成本的上涨,进而导致产品生产过程中的机器代替人的比例将持续提高。而这也会在中长期内压制CPI和PPI涨幅。

国内低通胀导致我们无需加息,所以对A股是利多的。

美国高通胀虽然回落,但是仍属高位,利率也在高位,进而导致股市在1月反弹后,2月相对不振。

欧洲2月调和CPI同比为8.5%,是处于高位。

通胀是稀释债务的最好手段。不论是低通胀,还是高通胀,国债利率一般都是低于实际通胀,进而长期稀释政府债务。而房产受通胀而上涨,进而稀释居民债务。债务被稀释后,未来经济将更有潜力。

四、稳住居民负债率后,一般消费和基建涨幅居前,资金流入股市

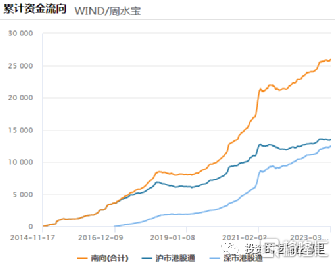

沪深港通,双向均呈资金持续流入态势,不论是疫情三年,还是近期。

春节后,军工、ChatGPT、电信、基建类(工程机械、铁路建设)、家居表现较好。

锂电池、光伏、物流、保险、影视、白酒、证券跌幅居前。

需要注意的是英法股市已从底部反弹,并创出新高,德国股市已接近历史高点。而俄乌冲突还没结束、欧美加息还没到顶。

所以,在推断国内股市走势时,我们需要稍微更长远点看。

国外经济复苏、信心恢复、就业火热、消费复苏,利于我们出口。

国内地产销售遇阻,居民买房逐步理性,稳住居民负债率,增加一般消费,如露营、互联网、游戏、餐饮等。

居民负债率不再快速攀升,是股市的最大利好。

投资方向上,我们认为行业多样性配置,才是关键。

消费:一般消费为主,如电影、餐饮、互联网、露营;减少汽车、医药、白酒。

投资:基建为主,增加普通金属,减少稀土、锂。电力是基础,增加核电。

出口:一般出口为主,如服装、家具等。

作者:周水宝(投资顾问编号:S01306019100025)。

注:本文数据来源于WIND

风险提示:

本作品提供的所有信息仅供参考,不构成任何投资建议。本人/本单位对该等信息的准确性、完整性或可靠性、及时性不作任何保证,并非作为买卖、认购证券或其他金融工具的邀请或保证。投资者据此操作,风险自担。投资有风险,入市需谨慎。