下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

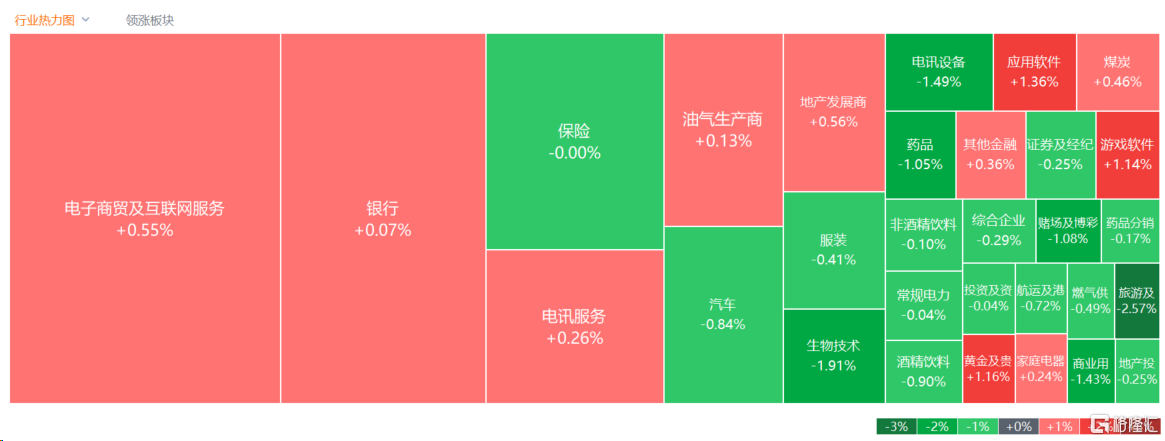

11月22日,港股主要指数午后一度快速走低,恒指、国指尾盘回升最终平收,恒生科技指数小幅下跌0.18%险守4000点关口,三大指数全天呈现窄幅震荡行情。

盘面上,权重科技股涨跌不一,百度劲升超4%表现相对强势,快手涨近3%,小米跌1.7%;教育股集体拉升,K12教育概念方向领涨;国际金价重回2000美元关口,黄金股普遍上涨;行业利好政策持续,内房股继续上涨行情,碧桂园、融创中国皆涨超4%。另一方面,相机模组出货量年减幅度或扩大至8.9%,手机产业链股大跌,通达集团重挫逾15%,半导体股、生物科技股、重型机械股全天表现萎靡。

具体来看:

科技股涨跌不一,百度涨4.47%,快手涨2.91%,阿里、网易、美团纷纷跟涨;哔哩哔哩跌2.23%,小米、京东、腾讯则小幅收跌。个股消息面上,百度Q3营收344.47亿元,同比增长5.8%,市场预估342.1亿元;non-GAAP归属于百度的净利润达73亿元,同比增长23%。百度创始人、董事长兼首席执行官李彦宏表示,百度正在用文心大模型重构广告系统,包括生成式创意、生成式定向等服务,这些举措有望在四季度带来数亿元人民币的增量收入。

教育股涨幅居前,天立国际控股涨近10%,宇华教育、思考乐教育、光正教育涨超4%,新东方-S涨超3%。国信证券此前称,教育行业监管环境逐渐趋于稳定,疫情后线下教学场景恢复,伴随教培公司新业务逐渐成熟以及传统业务的需求回暖,教培类公司经营业务在今年均有望呈现出强劲的复苏态势。且双减政策后教培从业机构供给侧出清近9成,行业竞争格局大幅改善,存量教培机构将直接受益于本轮教培需求的复苏。该行认为教培板块最差时间已过,建议重新关注教培公司的转型成果。

黄金及贵金属股普涨,复兴亚洲涨超7%,灵宝黄金涨超4%,招金矿业、山东黄金跟涨。消息上,国际金价重回2000美元关口,隔夜COMEX 12月黄金期货收涨1.08%,报2001.60美元/盎司,创10月下旬以来的最高收盘价。东方证券指出,目前美联储加息已步入尾声,历史复盘来看暂停加息至降息或为金价上行的窗口期。

内房股继续上涨,世茂集团涨超17%,中梁控股涨5%,碧桂园、融创中国涨超4%。有消息称监管机构正在起草一份中资房地产商白名单,可能有50家国有和民营房企会被列入其中,白名单包括新城发展、万科和龙湖地产等,但尚未最终确定。

苹果概念跌幅居前,通达集团跌超15%,丘钛科技跌超5%,舜宇光学科技、高位电子、荣阳实业、瑞声科技等跌超3%。个股消息面上,通达集团发布公告,该公司董事会得悉公司股价近期于联交所出现不寻常波动。经作出有关公司于合理情况下的查询后,董事会确认,除下文披露者外,其并不知悉有关该等股价变动的任何原因或任何须予披露以避免公司证券出现虚假市场的资料,其亦不知悉任何根据香港法例第571章证券及期货条例第XIVA部须予披露的内幕消息。

医药外包概念下挫,康龙化成跌超5%,维亚生物跌超4%,昭衍新药、药明康德跌超3%。消息显示,今年医保谈判共有390个药品通过初步形式审查,通过正式形式审查的有386个,而最终进入谈判/竞价环节的仅168个药品。最终结果有望于12月左右公布。

锂电池概念走低,中国石墨、赣锋锂业、天齐锂业跌超3%,比亚迪电子、比亚迪股份跟跌。广州期货表示,虽然10月锂盐和锂矿进口量都下降,但另一方面,智利10月出口至国内的碳酸锂量环比增加约7.5%,此部分增量或于下月及以后到港;后续澳矿或也将贡献增量。因此,市场对于后续四季度整体的进口量依然存在供应增加的预期,叠加终端需求维持偏弱,期价近期或偏弱运行。

个股方面,国美零售暴涨超30%。消息面上,国美零售近期就“计划在三年内成立10000间超市”的报道发布澄清公告,公司并非订约方。拟开展的超市业务将由公司主要股东黄光裕先生及其关联方与独立第三方合作经营。

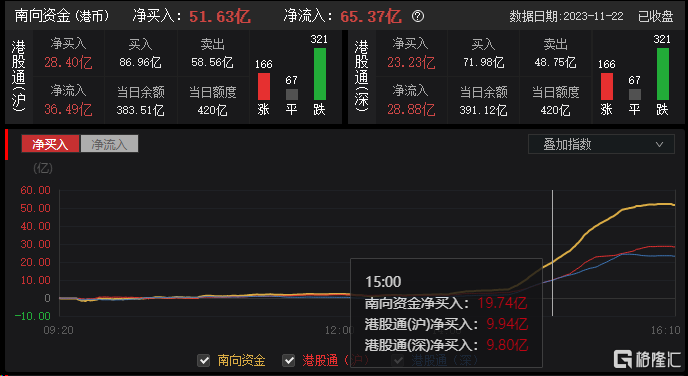

今日,南下资金净买入51.63亿港元,其中港股通(沪)净买入28.4亿港元,港股通(深)净买入23.23亿港元。

展望后市,汇丰表示,明年全球宏观环境可能成为亚洲强劲增长的推动力。该行预期,明年在中国及印度领军下,亚洲股市有望上升15%,给予中国股市“增持”评级。此外,汇丰给予港股“中性”评级,恒生指数明年底目标调至19890点,国企指数明年底目标由调至7190点。

该机构认为,龙年将有利于亚洲股市,全球前景看起来充满希望,预期明年全球通胀将小幅走低,各国央行将开始放宽货币政策。亚洲盈利持续上调,将是区内股市强大催化剂,特别是若中国经济重拾增长动力。