下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【本报告导读】:9月我国出口环比高增,且发达地区改善明显,看好出口转暖势头下高端制造、新兴科技和新消费领域投资机会。

摘要

▶我国出口有望维持回升势头,看好出口相关产业链投资机会。2023年9月我国出口同比-6.2%,较8月回落幅度进一步收窄,环比5%显著强于季节性。8月以来我国对美出口超过东盟和欧盟成为最大出口地,对日韩出口环比显著改善,对越南和印度的出口增速大幅提升,对俄罗斯出口增速回落但仍维持高绝对数。整体看,7月以来我国对美国、日韩等发达经济体的出口增速明显改善,对东盟地区出口小幅改善,但越南地区表现强劲,预计我国出口增速仍将维持回升势头。

▶传统产业出口稳健,高端装备/汽车/家电等出口边际改善较大。我国出口商品中电子行业海外收入占比高,而工程机械、汽车和家电行业海外收入占比明显提升。以电动车、锂电池和太阳能电池为代表的“新三样”商品前三季度同比增长42%,占我国出口比重提升至4.5%;新消费领域,我国跨境电商前三季度出口1.3万亿元,同比增长18%。把对美国出口商品结构对应到一级行业,我国对美出口额较大的行业是机械设备、电力设备、家电、轻工制造、纺织服装和商贸零售等,在出口数据企稳回升的势头下上述行业或率先受益。

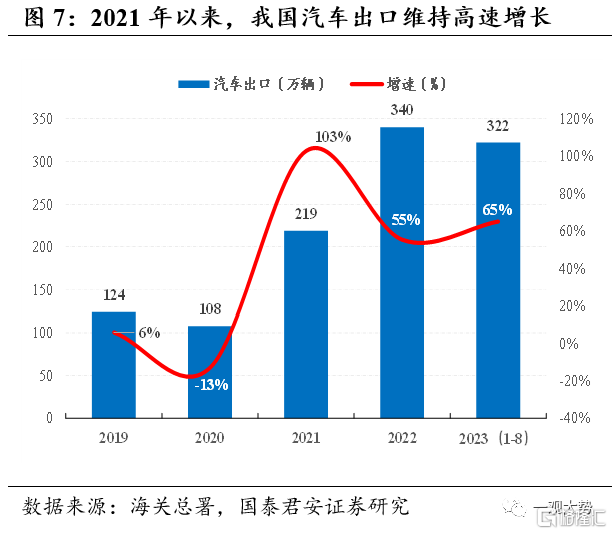

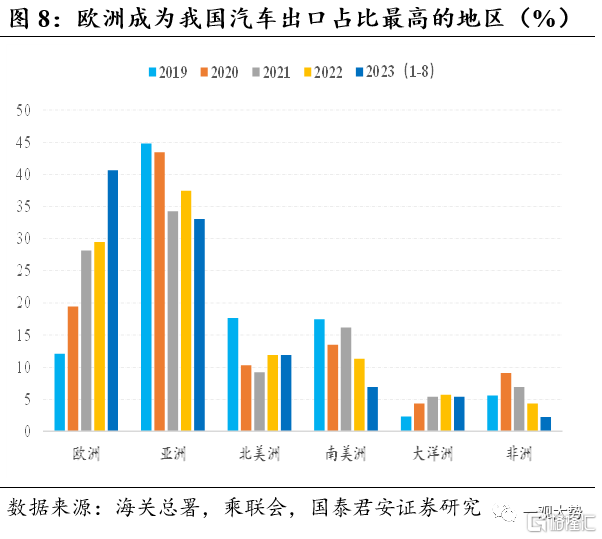

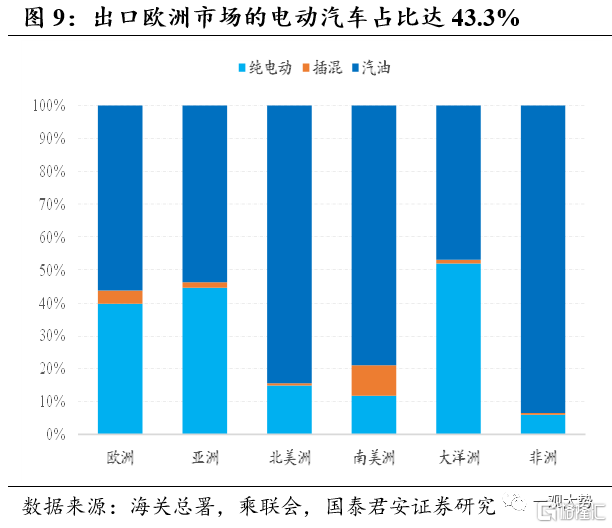

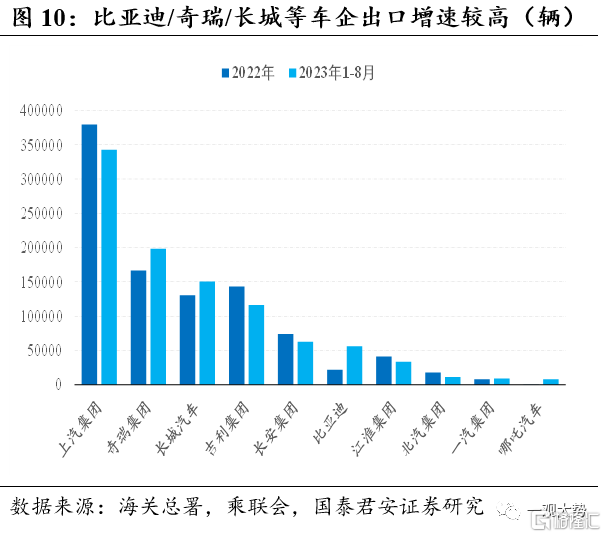

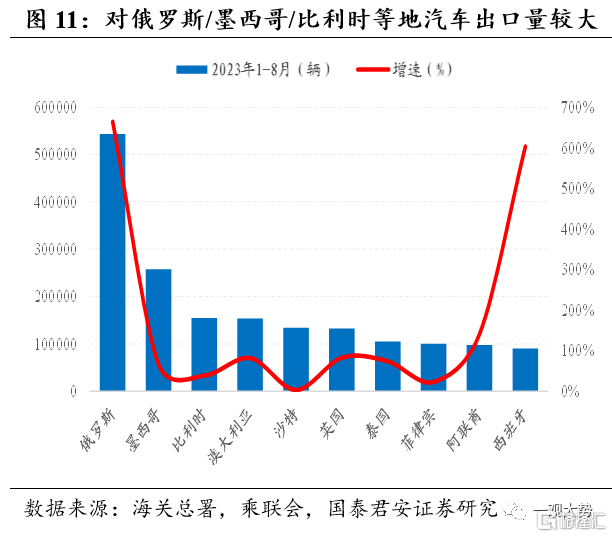

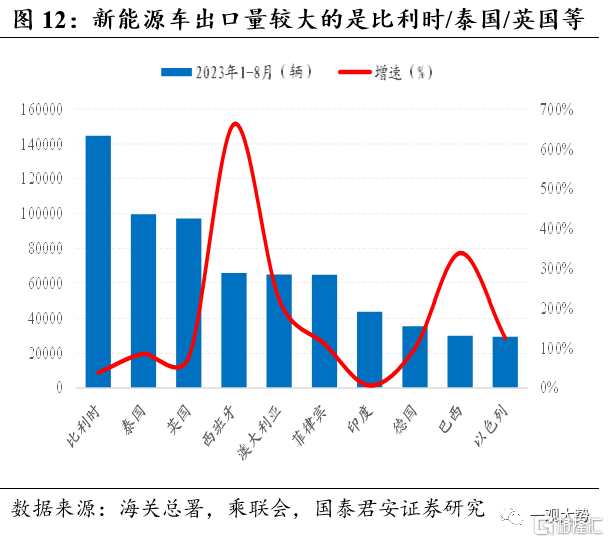

▶汽车产业引领我国高端制造出海,把握发达地区电动化产业趋势。2023年我国汽车出口累计达322万辆,同比增65%,欧洲出口占比超40%,相较2022年提升11.2pct,成为我国最大汽车出口地。9月新能源乘用车出口超9万辆,同比增107%,环比增长16%,占乘用车出口的25.4%。对欧洲、亚洲出口中新能源车占比45%左右,对北美洲、南美洲和非洲地区的出口以燃油车为主。截止2023年8月,对俄罗斯出口规模最大且同比增长664%,新能源车方面,对西班牙、巴西出口量增长最快,而对比利时、泰国、英国和西班牙等国出口汽车规模较大,车企中比亚迪/奇瑞/长城出口量已超过2022年全年。

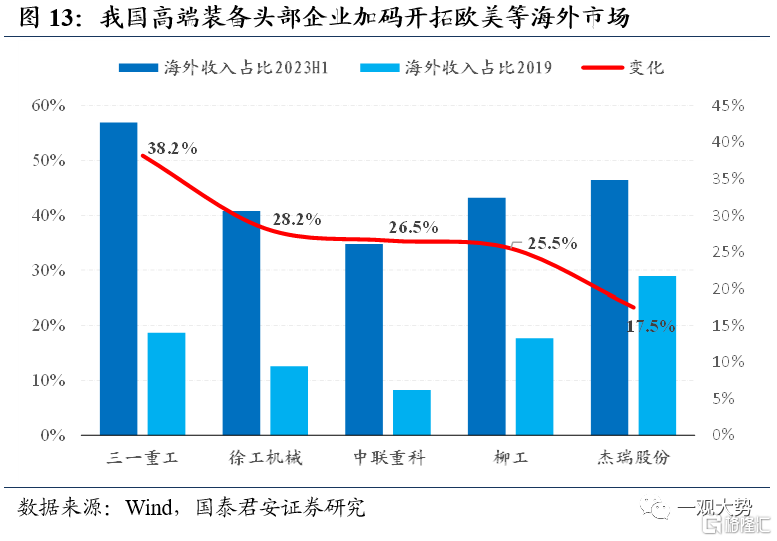

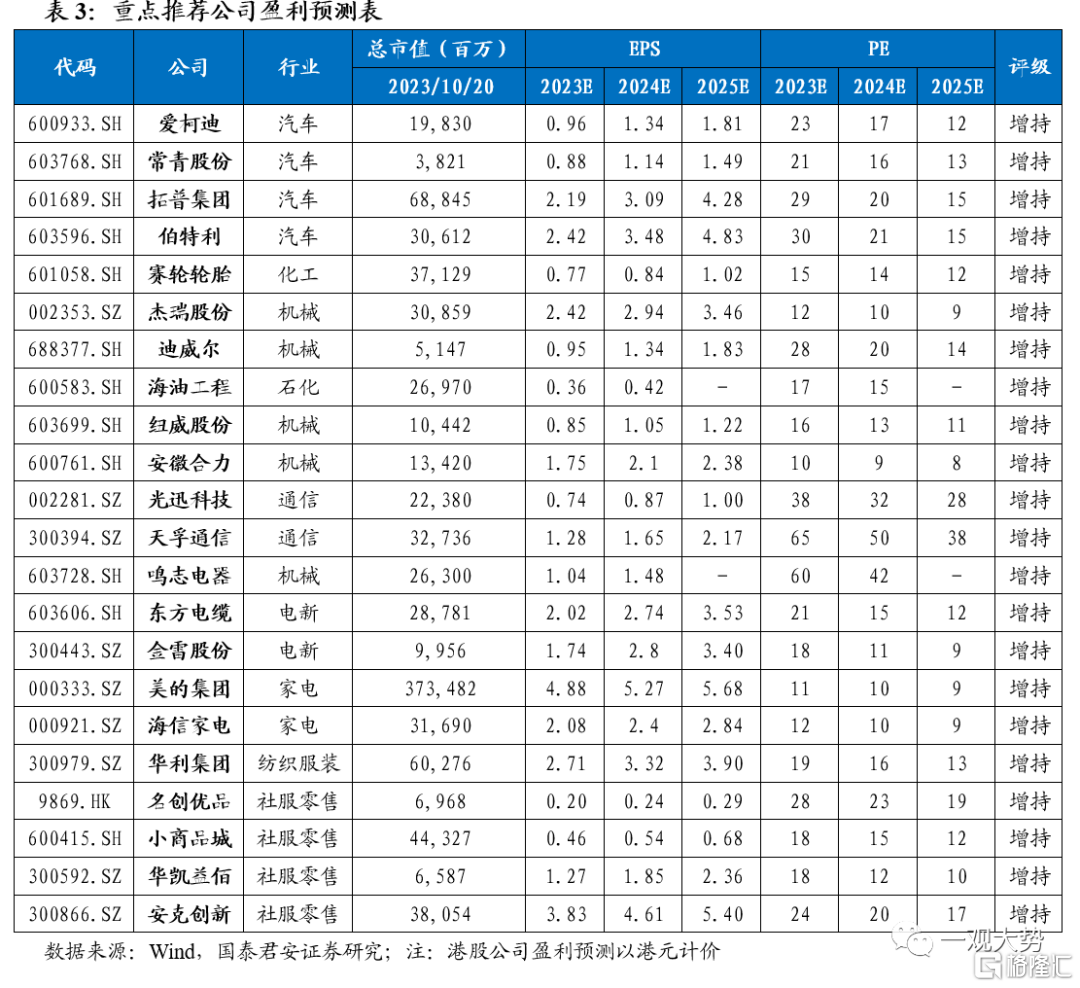

▶高端装备领域加码开拓海外市场,家电等出口优势产业维持高增长。我国高端装备领域呈现出开拓海外市场的战略趋势,从产品研发到销售服务体系多维度布局海外市场。高端装备领域整体海外收入占比提升,三一重工2023H1海外收入占比达57%,较2019年提升38.2pct。在新能源、算力等新兴需求显著提升背景下,我国相关领域公司收入规模有望提升。家电行业出口规模维持较高增速,9月出口量达3.5亿台,增长23%,延续2023年3月以来的高增长趋势。▶投资建议:看好出口转暖势头下高端制造、新兴科技和新消费领域投资机会。1、依托自身供应链优势,战略性出海的高端制造产业。推荐:汽车零部件(爱柯迪/常青股份/赛轮轮胎)/石化油服装备(杰瑞股份/海油工程/纽威股份);2、全球数字化绿色化转型需求拉动的新兴科技产业。推荐:光通信(光迅科技/天孚通信)/机器人(鸣志电器)/风电(东方电缆/金雷股份);3、受益海外需求回升和新消费趋势的传统优势产业。推荐:家电(美的集团/海信家电)/纺服零售(华利集团/名创优品)/跨境电商(小商品城/华凯易佰/安克创新)。

▶风险提示:欧美等发达经济体需求转弱;地缘政治冲突加剧。

01

出口增速企稳回升,对发达经济体出口明显改善

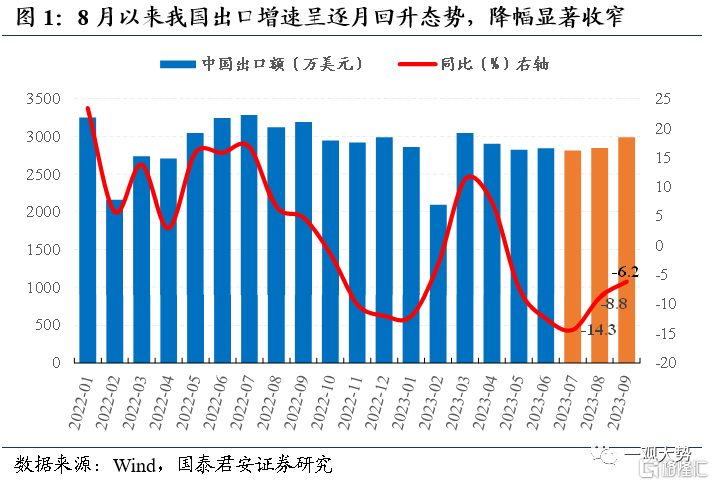

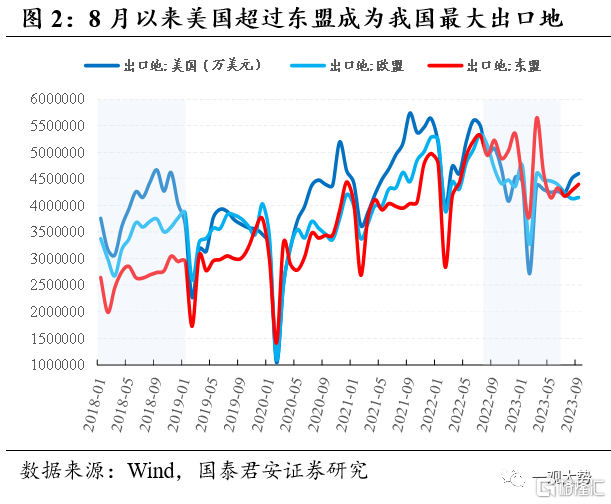

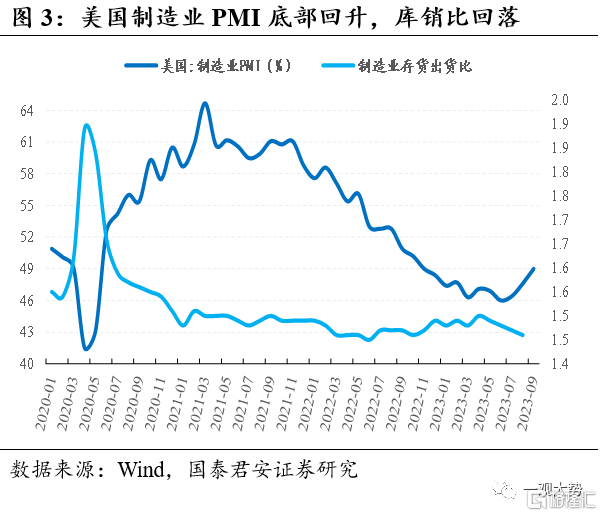

9月出口增速企稳回升,对美出口稳健而对东盟出口回落明显。2023年9月我国出口同比回落6.2%,相较8月出口额回落幅度进一步收窄,环比增长5.0%,显著强于季节性。7月我国出口增速为-14.3%,创近两年新低,随后8月出口降幅收窄至-8.8%,9月延续降幅收窄势头。从出口地的结构看,9月对美国出口460亿美元,同比-9.34%,对东盟出口440亿美元,同比-15.82%。2023年8月我国对美出口超过东盟和欧盟,成为最大出口地,7月以来美国制造业PMI从46回升至49,结束了从2021年3月以来的下降趋势,且美国制造业库销比持续回落,整体需求稳健。预计我国出口增速仍将维持回升势头,出口相关产业链具备结构性机会。

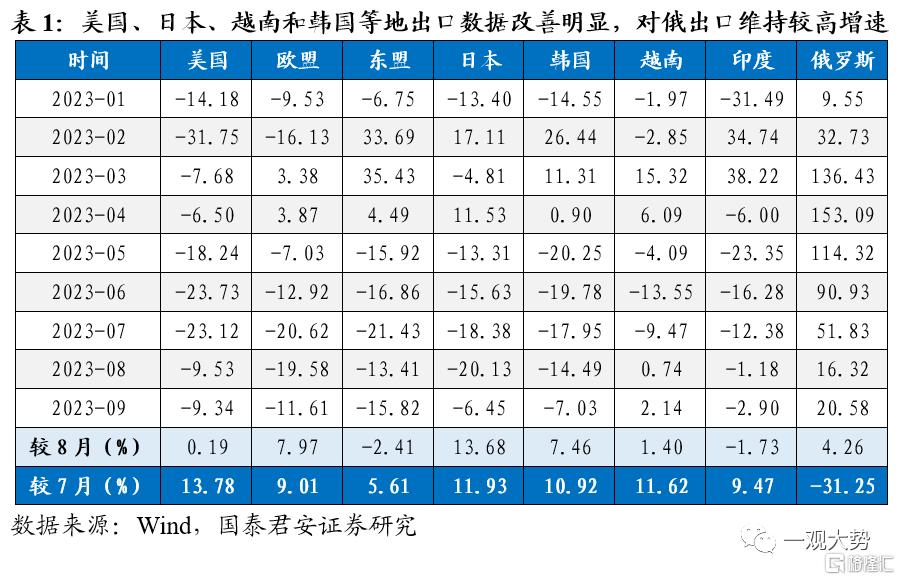

我国对发达经济体出口整体改善,对越南等新兴经济体出口表现强劲。2023年9月,我国对主要经济体的出口中,对俄罗斯出口增长20.58%,保持较高绝对数,对日本、韩国出口环比8月改善最为明显。相较7月出口增速大幅回落时,我国对美国出口增速环比提升13.78pct,对日本、越南和印度的出口增速分别提升11.93 pct、11.64 pct、9.47pct,对俄罗斯出口增速回落。从上述出口数据可以看出,7月以来我国对美国、日韩等发达经济体的出口明显改善,对东盟地区出口改善幅度偏弱,但对越南出口表现强劲,8/9两月出口增速均维持正增长。

02

传统产业出口稳健,高端装备/汽车/家电等出口边际改善较大

传统优势产品出口企稳,绿色动能和跨境电商产品增长强劲。按照一级行业分类,电子行业上市公司海外收入占比最高,近几个月的出口数据中,我国消费电子产业链上的传统优势产品出口企稳向好。集成电路出口在8月由负转正,9月同比增速提升至2.8%;手机、电脑9月出口环比分别增长124.9%和8.3%,同比降幅较8月分别收窄14.3 pct和13.4 pct。以电动载人汽车、锂电池和太阳能电池为代表的“新三样”商品出口快速增长,前三季度出口7989.9亿元,同比增长41.7%,占我国出口比重提升1.3pct到4.5%,连续14个季度保持两位数增长。此外,前三季度我国跨境电商出口1.3万亿元,增长17.7%。

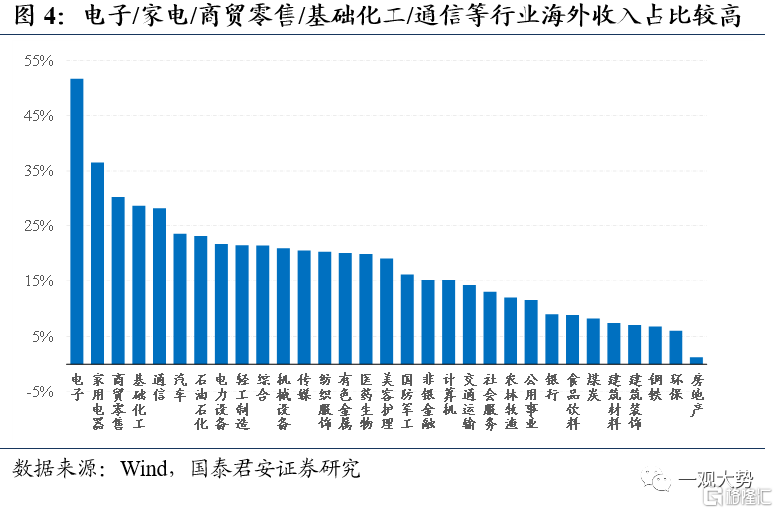

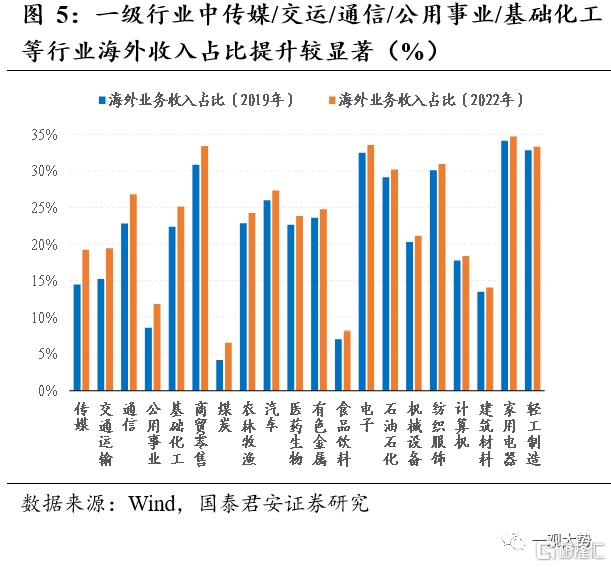

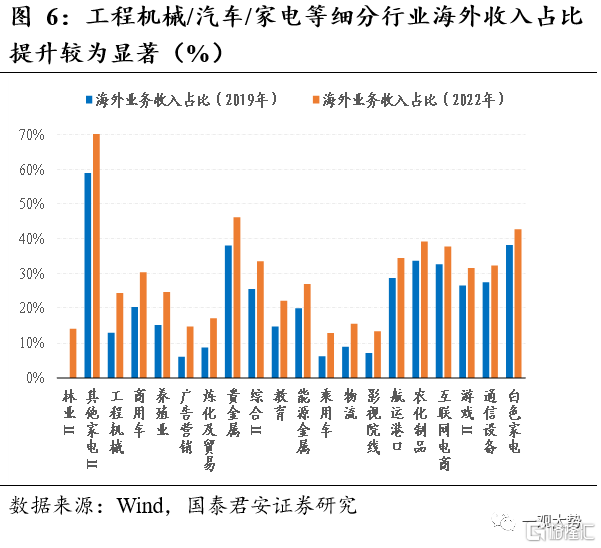

电子行业海外收入占比高,工程机械、汽车和家电行业海外收入占比显著提升。从海外收入占比情况看,电子、家电和商贸零售行业在A股行业中海外收入占比排名靠前,2022年上述行业海外收入占行业总收入比例分别达52%、37%和30%。相较2019年,传媒、交运、通信和公用事业等行业海外收入占比提升最为明显,而在细分行业中,海外收入占比提升最为明显的行业是工程机械、汽车、家电。

从对美国出口商品的结构看,出口金额较大的品类是“电机、电气、音像设备及其零附件”、“核反应堆、锅炉、机械器具及零件”、“家具;寝具等;灯具;活动房”、“塑料及其制品”等,此外,8月份跨境电商相关商品对美出口额达6657万元,维持高增长态势。对应到一级行业,我国对美出口额较大的行业是机械设备、电力设备、家电、轻工制造、纺织服装和商贸零售等,在出口数据的企稳回升的趋势中上述行业更为受益。

2.1. 汽车出口同比大增,新能源车出口占比仍有较大提升空间

汽车出口成为近两年我国出口市场一大亮点,且对发达经济体的出口占比显著提升。2021年我国汽车出口219万辆,同比增长103%,2023年以来,我国汽车出口达322万辆,接近2022年全年水平,增速达65%。从汽车出口地的变化看,2023年以来,欧洲超过亚洲成为我国汽车最大出口地,占比达40.6%,相较2022年提升11.2pct,北美地区维持平稳,亚洲地区占比回落4.4 pct。显示我国汽车产品全球竞争力显著提升,尤其是出口增速更快的新能源产品。9月新能源车出口同比大增107%,显著高于整体汽车出口增速。乘联会统计口径下9月乘用车出口(含整车与CKD)35.7万辆,同比增长50%,环比增长8%。1-9月乘用车累计出口267.7万辆,同比增长68%。其中9月新能源乘用车出口9.1万辆,同比增长107%,环比8月增长16%,占乘用车出口的25.4%。自主品牌中,上汽集团在欧洲表现较强,比亚迪在东南亚市场崛起。

新能源车型出口占比仍有较大提升空间,比亚迪/奇瑞/长城等产业链有望受益。从出口车型看,欧洲作为我国汽车出口的最大出口地,2023年以来对欧洲出口新能源车(纯电动+插混)占比达43.3%,其中以纯电动车型为主(35.9%);亚洲地区新能源车占比达45.5%,其中纯电动占比达43.8%;北美洲、南美洲和非洲地区的汽车出口仍以传统燃油车为主。国内车企中,上汽、奇瑞、长城、吉利、长安、比亚迪等出口汽车规模靠前,且相较2022年,比亚迪、奇瑞、长城出口量显著提升,2023年1-8月均已超过2022年全年。从我国汽车出口国家看,2023年1-8月,对俄罗斯出口规模达54.38万辆,同比大增664%,对墨西哥、英国、澳大利亚、泰国和西班牙等国出口量维持高增长。新能源汽车方面,对西班牙、巴西出口量增长最快,而对比利时、泰国、英国和西班牙等国出口汽车规模较大。

2.2. 高端装备领域加码开拓海外市场,消费电子、家电等行业出口高增长

我国企业在工程机械、油气开采、通信、逆变器等高端装备领域竞争力持续提升,海外市场收入规模有望持续提升。从发展战略角度,多数公司将开拓海外市场作为重要的发展战略,且从产品研发、销售服务体系等多维度全面布局。从2023年中报数据看,三一重工海外收入占比达56.9%,相较2019年的18.7%大幅提升38.2pct,徐工机械、中联重科等头部公司海外收入占比分别提升28.2 pct、26.5 pct,油气开采压裂设备龙头杰瑞股份海外收入占比提升至46.4%。在新能源、数据中心等新兴领域,我国逆变器、光模块领域公司海外收入占比普遍较高,在出口增速回升和新技术应用加速的背景下,海外收入规模有望提升。

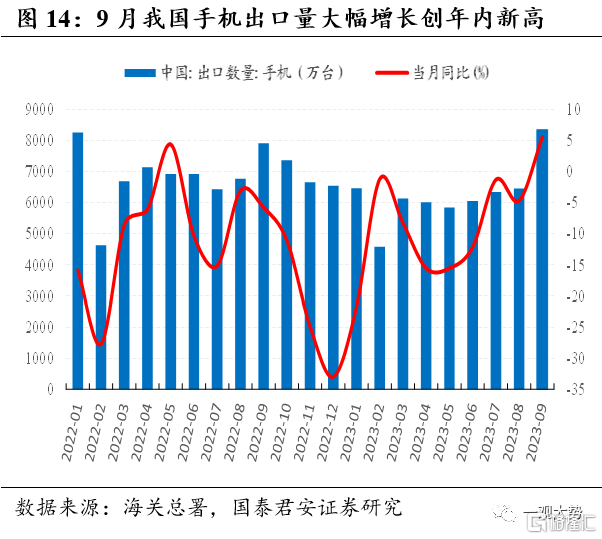

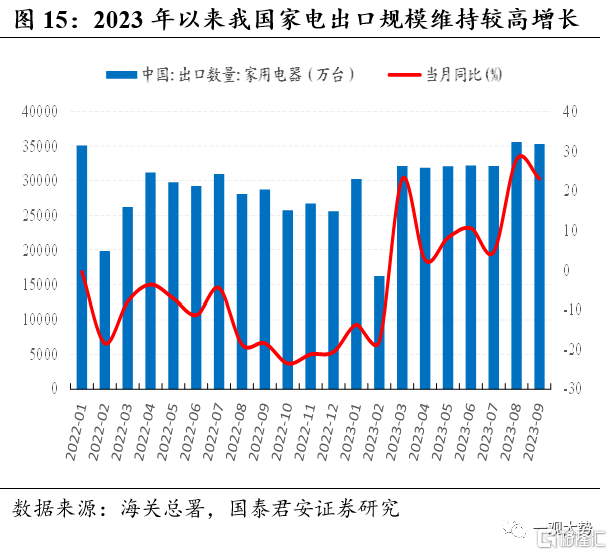

消费电子和家电行业海外收入占比较高,且国内企业具备显著的品牌和产业链优势。2023年以来我国手机出口表现疲软,但9月手机出口增速由负转正,当月出口量达8355万台,增长5.6%;家电行业出口规模维持较高增速,9月出口量达3.53亿台,增长23%,延续2023年3月以来的高增长趋势。

03

投资建议:看好出口转暖势头下的高端制造、新兴科技和新消费领域投资机会

方向一:依托自身供应链优势,战略性出海的高端制造产业。推荐:汽车零部件(爱柯迪/常青股份/拓普集团/伯特利/赛轮轮胎)、油服装备(杰瑞股份/海油工程/迪威尔)、机械设备(纽威股份/安徽合力)。方向二:全球数字化绿色化转型需求拉动的新兴科技产业。推荐:光通信(光迅科技/天孚通信)、机器人(鸣志电器/三花智控受益)、风电(东方电缆/金雷股份)。方向三:受益海外需求回升和新消费趋势的传统优势产业。推荐:家电(美的集团/海信家电)、纺服零售(华利集团/名创优品)、跨境电商(小商品城/华凯易佰/安克创新)。

04

风险提示

欧美等发达经济体需求转弱,压制我国出口需求。美联储持续加息背景下,中期维度或将压制经济需求,而美国在我国出口结构中占比较大比例,如发生经济衰退,将对我国出口增长构成压制。

地缘政治冲突加剧,对出口供应链构成冲击。当前全球地缘冲突有所加剧,或将对全球贸易格局和供应链稳定构成冲击,也可能提高全球货物贸易相关成本。

注:本文来自国泰君安发布的《【国君策略 | 专题研究】掘金出口数据背后的产业趋势》,报告分析师:方奕 S0880520120005

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。