下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来我国银行业净息差逐步下降,截至2023年第二季度末,我国银行整体净息差已降至1.74%,达到有统计数据以来的最低点,尤其是国有大行、股份制银行净息差水平在2023年二季度继续低位下探。本文重点分析实行混业经营,并在近20年长期处于低利率和低净息差水平的德国银行业经营情况,总结德国银行业在低息差下经营的策略和经验,以供参考。

一、低利率与低净息差环境下德国银行业表现

1.1 德国银行业近20年处于低净息差水平

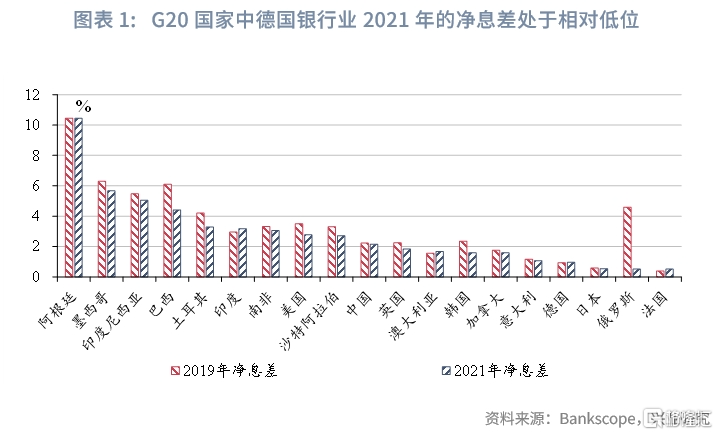

从世界主要经济体银行净息差表现来看,2021年,在实行混业经营的G20国家中德国银行业净息差处于相对低位,仅高于日本、法国等国家。

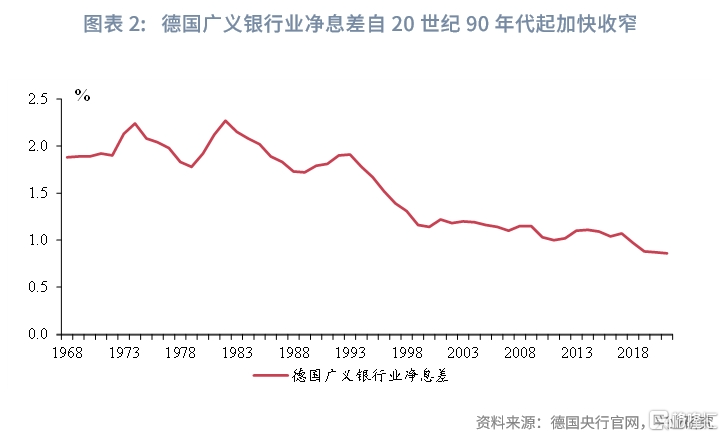

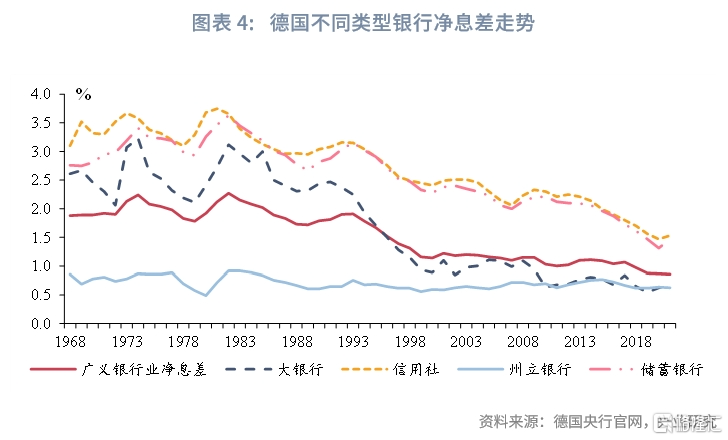

从德国自20世纪60年代起净息差走势来看,根据德国央行披露口径,德国广义银行业[1]净息差[2]水平自1968年起至20世纪90年代初期在1.96%左右波动。自1990年东德和西德合并后,90年代中后期德国广义银行业净息差水平收窄。近20年德国广义银行业净息差水平在1%左右波动。2022年末净息差下降至0.86%左右。在德国银行业全能银行的模式下,其银行多实行混业经营,因而确保了低息差环境下能够获得大量的非息收入,帮助其维持在低息差下的稳健运营。

德国广义银行业体系以全能银行体系(Universal banking system)、“三支柱”结构等特色著称。

一是德国广义银行业体系中绝大多数的银行是全能银行(universal banks),进行混业经营。这意味着德国的银行在开展传统存贷业务的同时,还能进行证券交易、承销和保险产品创设销售等各项金融业务,可以向客户提供完整的一站式服务(One-stop solution)。在混业经营的模式下,净息差处于较低水平的银行可以通过其他非息收入来确保其营业收入和净利润的稳定,从而使得德国的银行对长期低利率和低息差环境的承受能力更强。

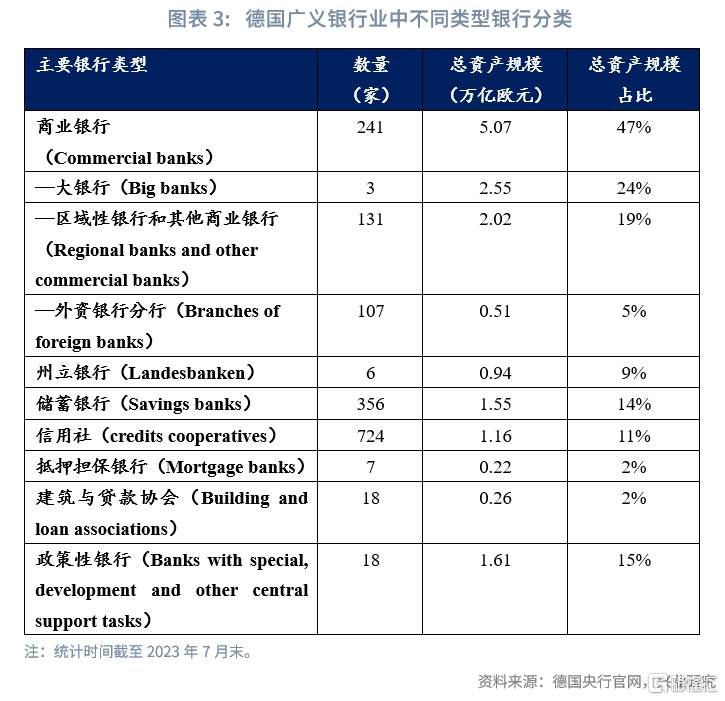

二是德国广义银行业实行多层次银行分类,即主流银行类型可分为三类,多数类型的银行净息差走势均与行业趋势相同。

第一类是商业银行(Commercial banks),包括大银行(Big banks)、区域性银行和其他商业银行(Regional banks and other commercial banks)、外资银行分行(Branches of foreign banks),商业银行为非国有的商业化金融机构,实行混业经营模式。截至2023年7月末,商业银行总资产规模5.07万亿欧元,约占所有类型银行总资产的47%。其中,大银行在全国范围开展业务,截至2023年7月,大银行包括德意志银行(Deutsche Bank)、德国商业银行(Commerzbank)、德国裕信银行(UniCredit Bank AG)3家。

第二类是储蓄银行(Savings banks),通常是由中央或当地政府所出资(municipally owned),其业务范围涵盖银行业下所有类型的业务。储蓄银行通常将其营业场所及业务范围集中在所在地区。储蓄银行的营业目标是自身长期可持续经营并促进当地经济长期稳定发展,因此储蓄银行产生的利润专门(exclusively)用于补充其自身资本和促进其所在区域的发展,而非盈利回报最大化[3]。截至2023年7月末,储蓄银行总资产规模1.55万亿欧元,约占德国所有类型银行总资产的14%。

此外,州立银行(Landesbank)是储蓄银行的中央机构,通常由区域性储蓄银行、地方协会、州政府持股,为地方政府在银行业务中提供帮助,以及为储蓄银行提供清算等服务。截至2023年7月末,州立银行的总资产规模为0.94万亿欧元,约占所有类型银行总资产规模的9%。

第三类是信用社(Credits cooperatives),其早期仅向信用社成员提供贷款等服务,后演化成了全能银行,逐步增加非会员业务占比。截至2023年7月末,信用社总资产规模1.16万亿欧元,约占所有类型银行总资产的11%。

与此同时,德国银行体系中还有政策性银行(Banks with special, development and other central support tasks)、专业银行等其他类型的银行。如政策性银行为避免与主要主流银行进行竞争,其宗旨主要在于帮扶中小企业发展、促进其他银行经营、促进地方发展等专业性的特定政策目标。

分银行类型来看,在净息差同处于下降趋势的背景下,近20年以大银行为代表的商业银行净息差绝对值已低于行业整体水平,而储蓄银行和信用社的净息差仍保有一定安全垫空间。2022年,德国的大银行、储蓄银行、信用社、州立银行净息差分别为0.67%、1.47%、1.53%、0.63%,分别较德国广义银行业整体净息差低19BP、高61BP、高67BP、低23BP。

1.2 德国广义银行业净息差受低利率环境影响走低

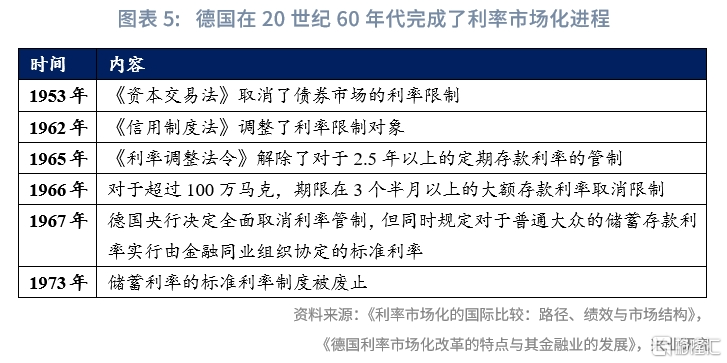

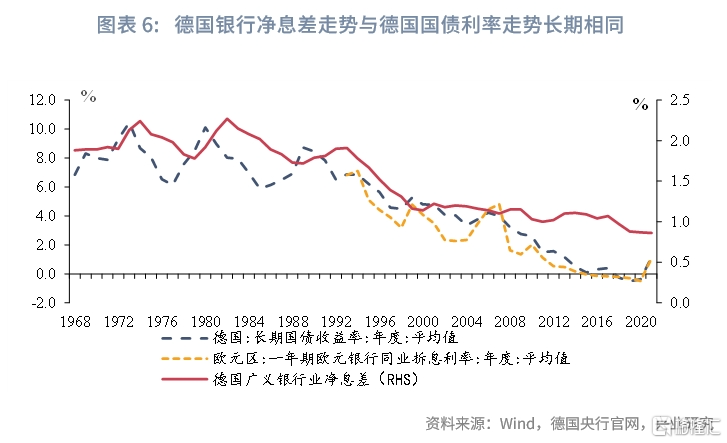

德国在20世纪60年代全面完成了利率市场化进程,此后德国存贷款利率变动随市场走势变化。德国利率市场化改革推行的较为顺利,基本在20世纪60年代完成了利率市场化。Busch等(2017)对德国银行业超过40年的净息差数据进行研究,发现虽然在短期内(一年半以内)净息差和利率水平间存在负相关关系,但在长期内二者是正相关的。从德国广义银行业净息差与德国国债利率走势来看,两者长周期内变动保持一致。从20世纪90年代开始,德国广义银行业净息差随国债利率快速下降,德国长期国债年化平均收益率从1990年的8.73%下降至2000年5.26%,银行净息差则从1.72%下降至1.16%;21世纪以来,德国长期国债年化平均收益率继续下降,最低降至2020年的-0.51%,与此同时,德国广义银行业净息差下降幅度趋缓,自2001年的1.14%下降至2022年的0.86%。

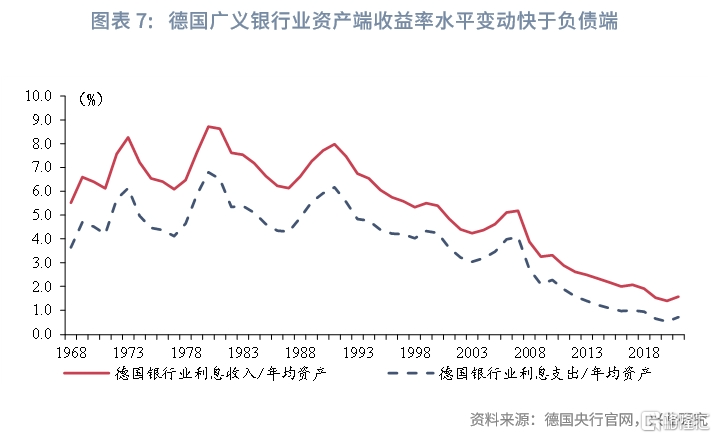

由于存款利率竞争等因素,德国广义银行业资产端收益率水平变动幅度高于负债端成本率,呈现了存款成本“刚性”特征,容易导致利率走低的环境下净息差持续收窄。自2014年6月末以来,由欧央行确定的关键利率之一的存款便利利率(deposit facility rate)保持了8年的负值,但是实际上德国的银行向储户吸收的不同期限存款有效利率仍然为正(利率走势可见图表29),在一定程度上导致银行业净息差进一步被压缩。2022年,德国广义银行业净息差较2014年末收窄了24BP,其中,资产端收益率下降92BP、负债端成本率下降68BP。Sopp(2018)也指出德国银行业中存在银行支付有竞争力的平均存款利率以争取核心存款的情况,因而在低利率甚至零利率环境下,通过调节市场利率引导存款利率的机制并不通畅。

与此同时,欧央行自2022年7月起重新开启加息周期,2022年德国银行业净息差出现企稳,部分类型的银行净息差出现回升。2022年,德国广义银行业整体净息差0.86%,较2021年仅下降1BP;大银行、储蓄银行、信用社净息差分别较2021年上升4BP、16BP、6BP。

1.3 低净息差导致德国银行业成“薄利”行业

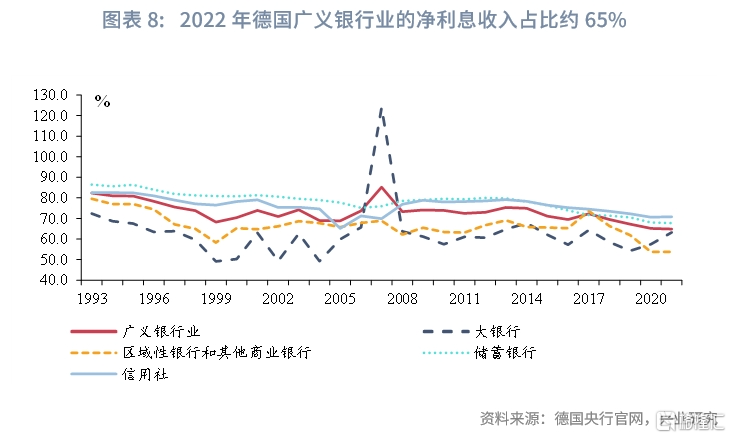

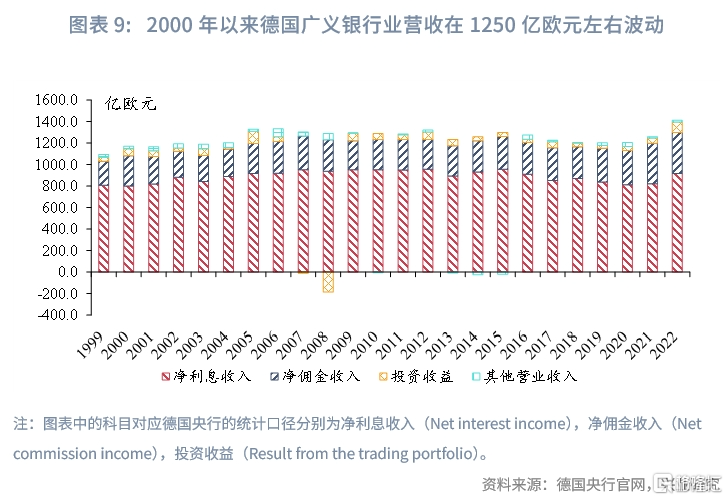

德国广义银行业实行混业经营,虽然营收中净利息收入占比较分业经营的我国更低,但净利息收入仍占到了营收的50%以上,因此长期低息差水平下银行营收增长陷入停滞。2022年全年,德国广义银行业整体净利息收入占比营业收入比例为64.9%。分银行类型来看,储蓄银行、信用社净利息收入在营收中占比偏高,2022年分别为67.8%、70.8%;同期,商业银行中的大银行、区域性银行和其他商业银行的占比则分别为63.2%、53.8%,略低于行业水平,但仍超过50%。德国广义银行业的营业收入增速在近20年陷入停滞,2000-2022年行业营业收入年平均同比增速的算术平均值为1%,营业收入在1250亿欧元左右波动。与之相对应,我国的国有大行、股份制银行和地方性银行的净利息收入在营收中占比均超过70%,甚至农商行净利息收入在营收中占比还超过了80%,均显著高于混业经营的德国各类型银行。

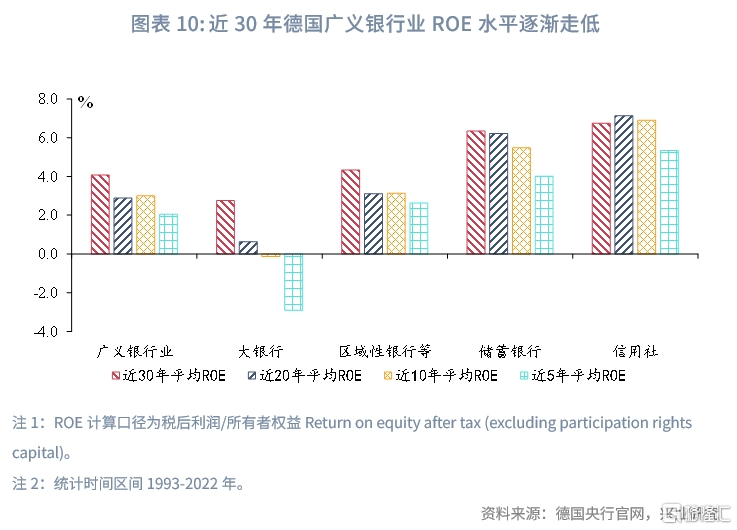

在低利率和低息差环境之下,德国银行业虽然混业经营,但仍成为了“薄利”行业,盈利表现显著弱于德国的实体企业。根据德国央行的统计口径,德国广义银行业整体的ROE水平近三十年来ROE逐步走低,在2-4%左右的区间内波动下行。而根据世界银行的统计口径, 2017-2021年间德国非金融企业平均ROE为17.51%,存款类金融机构的平均ROE则为3.64%。这也呼应了德国“大实体小金融、强企业弱银行”的经济模式。

分银行类型来看,商业银行的盈利能力低于储蓄银行、信用社。从银行类型来看,储蓄银行、信用社ROE平均水平在4%-6%左右,盈利情况好于大银行、区域性银行等商业银行,这与不同类型银行的净息差表现走势一致。

二、德国银行业面对低息差的经营策略

为应对息差收窄,营收走弱的情况,德国银行机构重新调整自身的经营战略。以下将从营收结构调整、资产摆布变化、负债结构变化、风险应对抵御能力变化、行业结构整合等多方面分析银行业务经营策略的变化。

2.1 营收结构调整:发力混业经营提升非息收入贡献

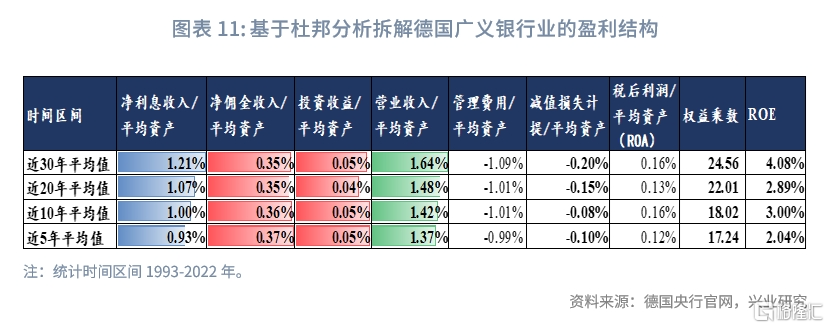

在全能银行体系下,德国广义银行体系非息收入对盈利的贡献稳定,尤其是在近十年低利率、低息差环境下,非息收入对银行盈利的拉动进一步凸显。若分别对近30年、近20年、近10年、近5年银行业平均值的盈利杜邦分析拆解来看,德国广义银行业营业收入中净佣金收入、投资收益贡献稳定,近十年来净佣金收入/平均资产小幅提升,对冲了净利息收入逐步下降的负面影响。

此外,在成本端,德国广义银行业的一般管理费用支出占比小幅下降,减值损失计提比重近年逐步减少。由于监管部门加强对银行资本监管要求,参照《巴塞尔协议》的修改增设了杠杆率、各类流动性监管指标等相关限制,因此2008年以来德国广义银行业杠杆水平回落。

Busch等(2022)分析了低利率环境对德国的银行经营影响并指出,利率水平回落持续越久、下降幅度越大,那么对银行净利息收入的负面影响也越大,德国的银行通常通过增加手续费及佣金收入,并延长住房抵押贷款期限等方式进行应对。而收入的减少并未显著增加银行业的相关风险,部分资本不足的银行会逐步下沉其债券组合的信用资质。

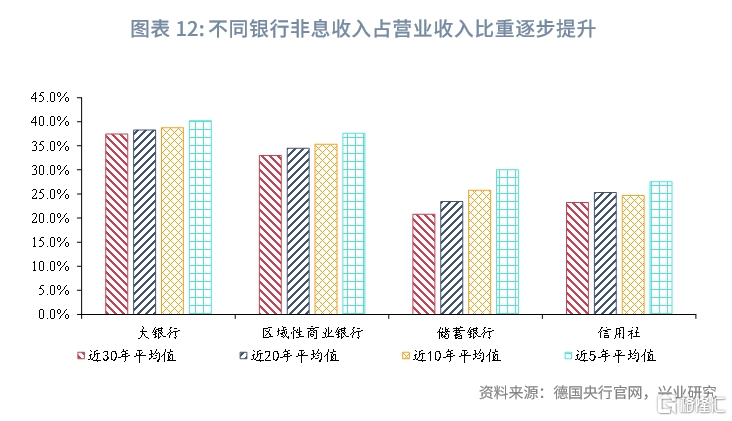

从主要类型银行的非息收入占比来看,不同类型银行的非息收入占比逐步提升。近5年间,大银行、区域性银行和商业银行、储蓄银行、信用社非息收入占比平均值分别为40.2%、37.6%、30.0%、27.6%,分别较近10年间的平均值提升1.4、2.3、4.2、2.9个百分点。应当指出的是,低息差环境下,储蓄银行、信用社等地方性中小金融机构非息收入在营收中占比提升幅度尤高。

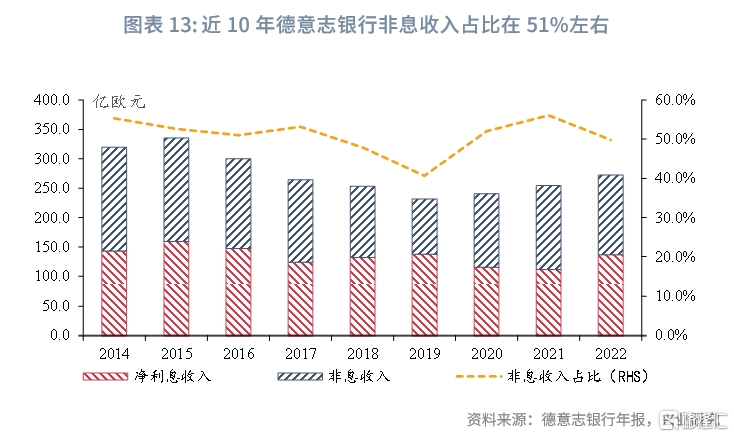

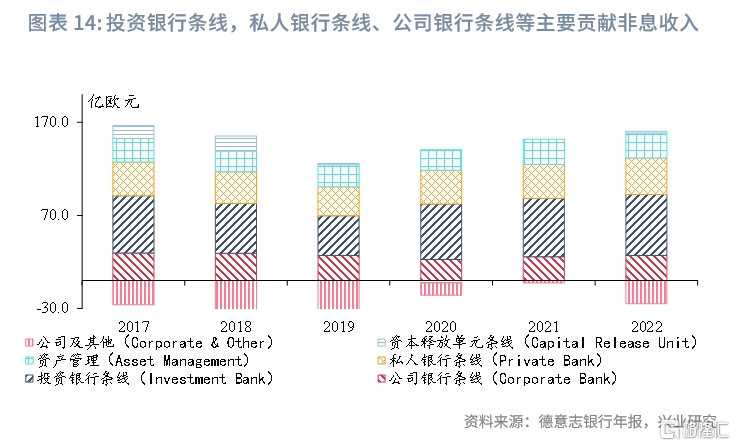

以德国第一大银行德意志银行(Deutsche Bank)的营收结构为例,混业经营模式下,德意志银行向客户提供全面的金融业服务,拓展收入的来源。近10年,德意志银行非息收入贡献了近一半的营业收入,平均占比在51%左右。具体来看,2022年末,德意志银行共分为6大业务条线,分别是公司银行条线(Corporate Bank)、投资银行条线(Investment Bank)、私人银行条线(Private Bank)、资产管理(Asset Management)、资本释放单元条线(Capital Release Unit)、公司及其他(Corporate & Other)。其中,2022年末,投资银行条线、私人银行条线、公司银行条线、资产管理条线分别贡献48.3%、29%、20%、19.7%的非息收入。

2.2 资产端摆布调整:探索多元化经营,拉长贷款久期

2.2.1 资产端结构分化,商业银行探索多元化经营

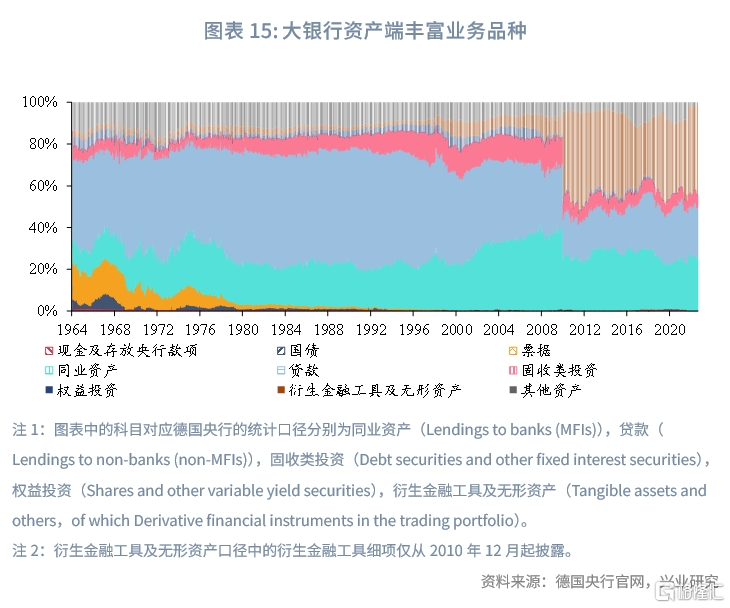

在低息差环境下,大银行探索丰富多元化业务经营结构。从资产结构变化来看,大银行近年增加同业资产(Lendings to banks (MFIs)),衍生金融工具(Derivative financial instruments in the trading portfolio),对非金融企业的贷款[4](Lendings to non-banks (non-MFIs))比重下降,探索拓展多元化业务经营。截至2023年6月末,大银行资产端同业资产、贷款、衍生金融工具及无形资产分别占25%、24%、42%。

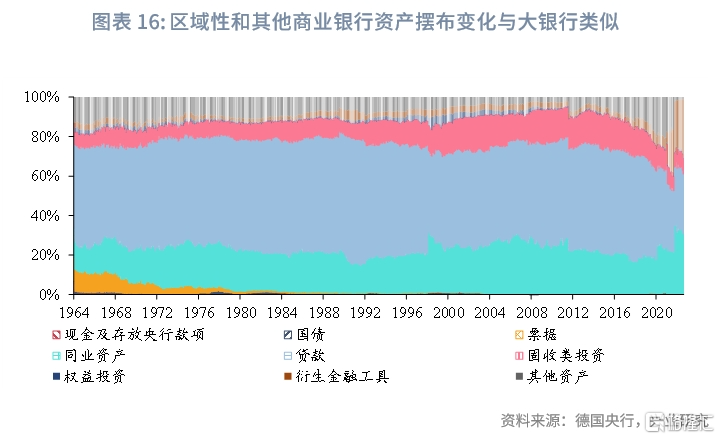

区域性和其他商业银行资产摆布变化与大银行类似,也呈现了拓展资产端投资范围的特征,增加同业资产、衍生金融工具占比,对非金融企业的贷款占比下降。截至2023年6月末,区域性和其他商业银行资产端同业资产、企业贷款、衍生金融工具及无形资产分别占30%、30%、29%。

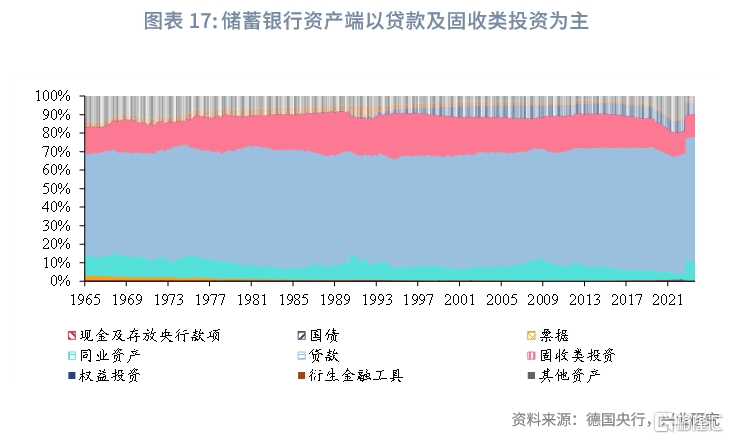

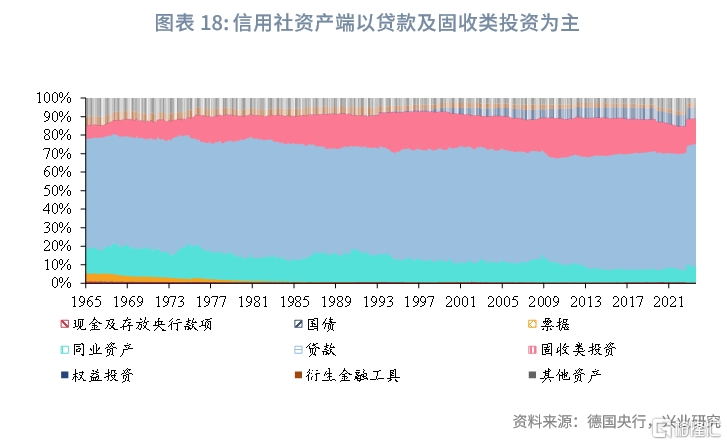

储蓄银行及信用社资产端仍以非金融企业贷款和固收类投资[5]为主,资产结构长期稳定。截至2023月6月末,储蓄银行资产端企业贷款、固收类投资、同业资产分别占比68%、12%、10%,信用社资产端企业贷款、固收类投资、同业资产分别占比66%、13%、9%。

2.2.2 中长期贷款比重提升,拉长重定价周期

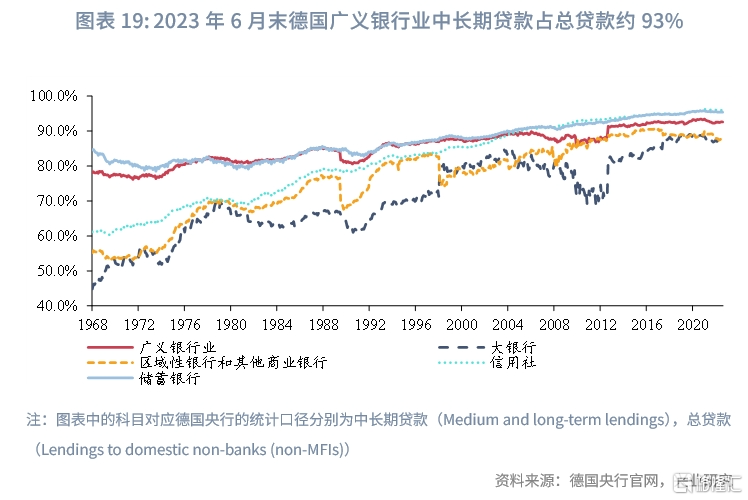

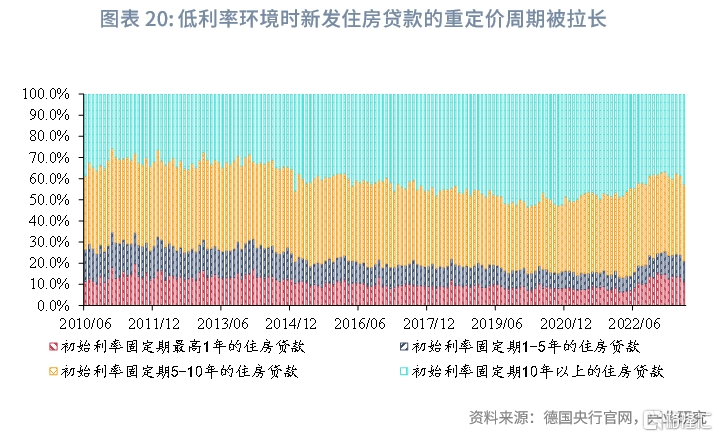

在调整资产负债表结构的同时,德国的银行还通过拉长资产久期、提升中长期贷款占比的方式来获得较高收益率。截至2023年7月末,德国广义银行业中长期贷款占总贷款比例约93%,其中,大银行、区域性银行和其他商业银行、储蓄银行、信用社该比例分别为87%、89%、96%、95%。与之相对应,2000年末,德国广义银行业整体、大银行、区域性型银行和其他商业银行、储蓄银行、信用社中长期贷款占总贷款比例分别约为88%、80%、78%、88%、85%。

与此同时,中长期贷款的重定价周期也有所拉长,从而延迟低利率环境对资产端业务收益率的影响。以德国广义银行业住房贷款重定价周期来看,2022年6月末,初始利率固定期在5年及以上的新发住房贷款占新发住房贷款比例84.1%。而在2022年6月之后,随着政策利率和市场利率的提升,银行新发贷款的重定价周期也在缩短,2023年7月末,初始利率固定期在5年及以上的新发住房贷款占新发住房贷款比例近78.9%,较2022年6月末占比下降约5.2个百分点。

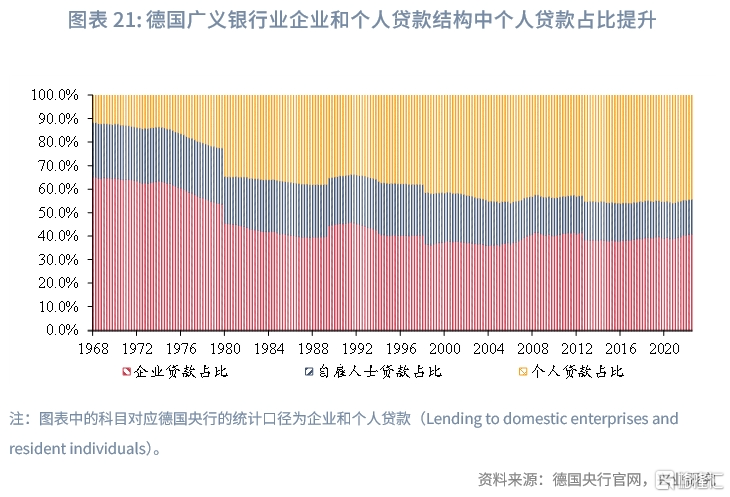

从广义银行业投向企业和个人贷款的侧重来看,个人贷款占比提升,其中个人住房贷款投放增长较多。截至2023年6月末,德国广义银行业企业贷款、自雇人士贷款、个人贷款占比分别为40%、15%、44%。对应的,1993年末,企业贷款、自雇人士贷款、个人贷款占比分别为44%、21%、34%;2000年末企业贷款、自雇人士贷款、个人贷款占比分别为38%、21%、41%。而在个人贷款结构中则是以住房贷款为主,截至2023年6月末,德国银行业个人贷款中住房贷款(Housing loans)、信用分期贷款(Instalment credit)占比分别为84.3%、12.4%,分别较2000年末提升8.6、0.4个百分点。

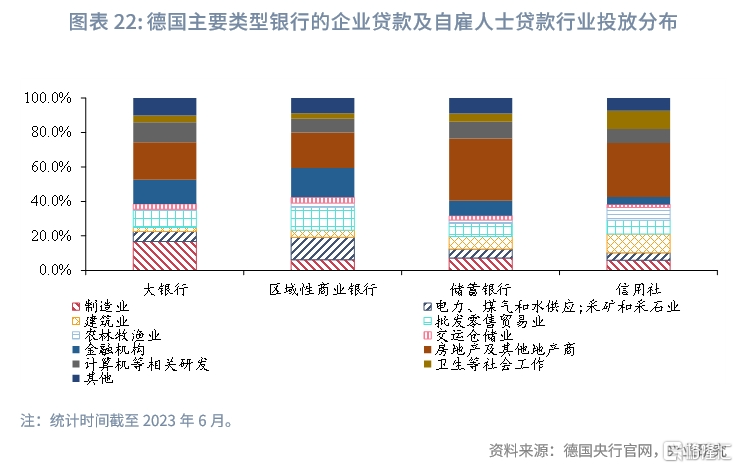

值得注意的是,德国的企业贷款及自雇人士贷款行业投向中也主要投向住房企业及其他房地产企业。2023年6月末,大银行、区域性银行和其他商业银行、储蓄银行、信用社企业贷款中投向住房企业及其他房地产企业贷款占比分别为22%、20%、36%、31%。

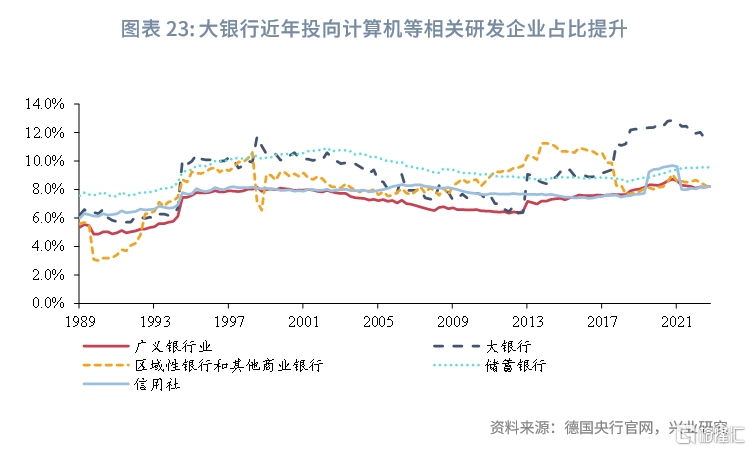

除投向房地产领域外,不同类型的银行投向结构差异较大。一是大银行还重点投向制造业企业、金融机构、计算机等相关研发企业(Lending to computer and related activities, research and development),分别为占比17%、14%、12%。其中,大银行投向计算机等相关研发企业贷款占企业贷款及自雇人士贷款比重近十年逐步增加,从2012年末的7%提升至2023年6月末的12%。二是区域性银行和其他商业银行还重点投向金融机构;电力、煤气和水供应业;批发零售贸易业,分别为占比17%、13%、13%。三是储蓄银行还重点投向计算机等相关研发企业,占比约10%。四是信用社还重点投向建筑业、卫生等社会工作业,分别占比约11%、11%。

2.2.3 带有公益性的政府贷款由对口银行承接

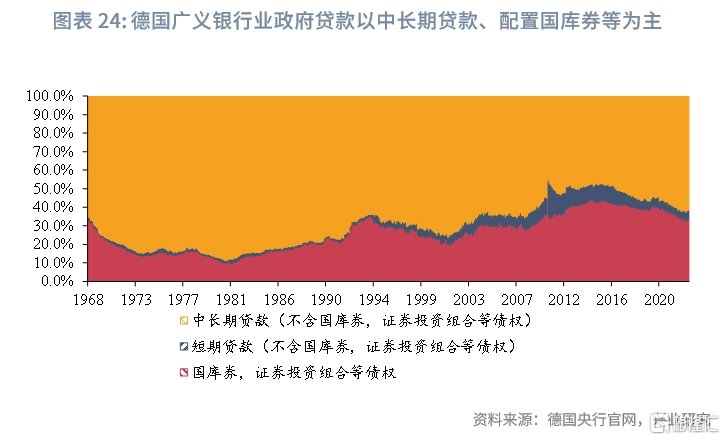

从德国的银行业体系来看,银行向政府提供的融资服务以配置国库券、提供中长期贷款等为主。截至2023年7月末,德国广义银行业资产端的政府贷款(Lendings to domestic government)占总贷款比重约9.3%。德国央行披露的该政府贷款口径较为宽泛,包括债券配置。其中,国库券、证券投资组合等债权,短期贷款(不含国库券,证券投资组合等债权),中长期贷款(不含国库券,证券投资组合等债权)分别占比33.9%、4.5%、61.6%。

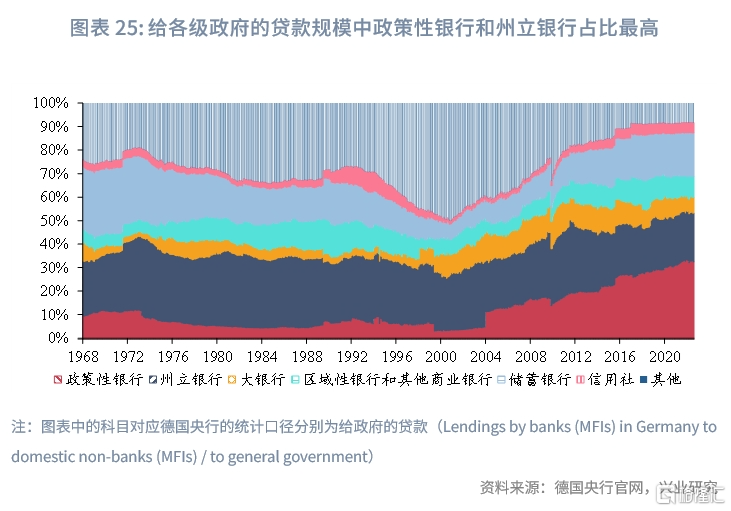

从德国各类银行对政府贷款规模来看,政策性银行、州立银行及储蓄银行承接大部分的各级政府贷款。截至2023年7月末,这三类银行对各级政府的贷款占广义银行业整体对政府贷款总规模分别为32%、21%、19%。大银行等商业银行和信用社上述占比仅为个位数。政策性银行和州立银行由地方政府持股,承接政府并不以盈利为目的融资项目,因而州立银行的净息差近30年均稳定在0.7%左右。如前所述,这些银行并非以盈利最大化为目的,而是以长期可持续经营和促进当地经济长期发展为宗旨。

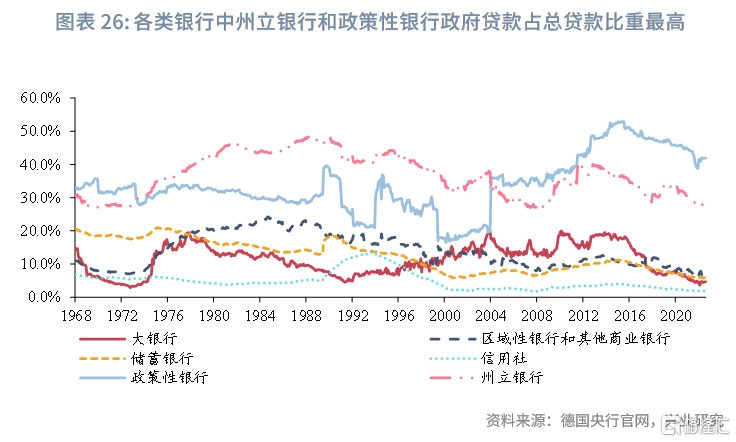

从不同类型银行对各级政府贷款占该类银行总贷款比重来看,政策性银行、州立银行对各级政府贷款占其总贷款比重分别为42%、28%,大银行等商业银行、储蓄银行、信用社相关贷款占比总贷款在个位数水平。

此外,政策性银行等为了与商业银行、储蓄银行等形成错位竞争的格局,还通过转贷等方式对商业银行业务进行扶持。以政策性银行德国复兴信贷银行为例,其通过转贷模式与商业银行互补合作,德国复兴开发银行参照主权信用享有AAA评级,以低成本从市场进行融资,再以再贷款的形式将这些低成本资金向其他商业银行输送,用于投放政策性贷款投放。

2.3 负债端应对:活期存款占比高的银行更有优势

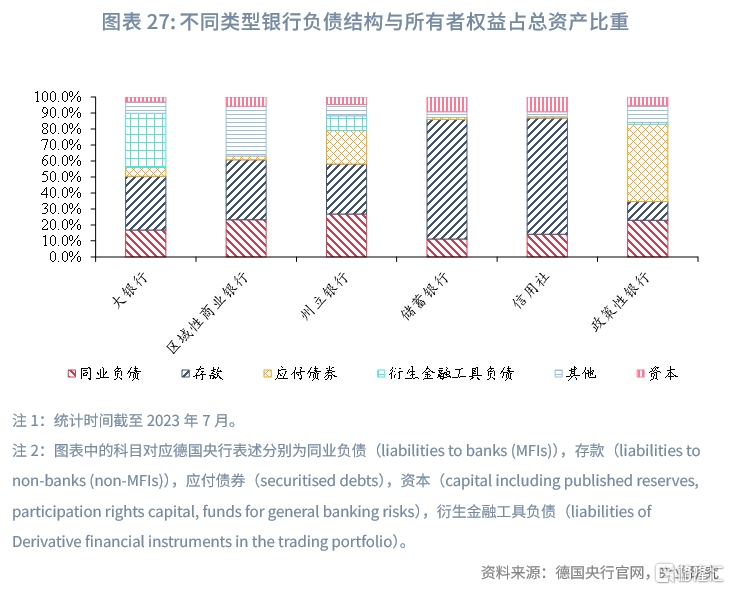

分银行类型来看,储蓄银行和信用社负债端以存款为主,商业银行负债端以同业贷款和存款为主。截至2023年7月末,大银行同业贷款、存款、衍生金融工具负债分别占总资产17%、34%、34%,区域性银行和其他商业银行同业贷款、存款分别占总资产23%、37%。储蓄银行和信用社则是以存款为主,截至2023年7月末,相关机构存款占总资产比重分别为75%、73%。州立银行、政策性银行除吸收存款和同业融资外,还借由其政府背景所获得的高信用评级通过发行债券进行融资。

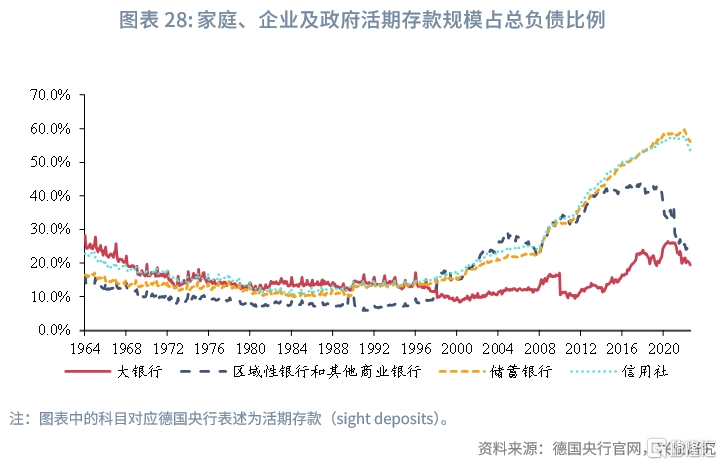

储蓄银行和信用社存款结构中活期存款占总负债一半以上。近年欧洲低利率环境下,银行活期存款利率一度降为零利率,带动了储蓄银行和信用社负债端成本下行。近年银行活期存款占比持续提升,截至2023年7月末,大银行、区域性银行和商业银行、储蓄银行、信用社活期存款占总负债比例分别为19%、23%、56%、54%。而在2000年末,大银行、区域性银行和商业银行、储蓄银行、信用社活期存款占总负债比例分别为10%、15%、15%、17%;2013年末,大银行、区域性银行和商业银行、储蓄银行、信用社活期存款占总负债比例分别为14%、39%、40%、42%。

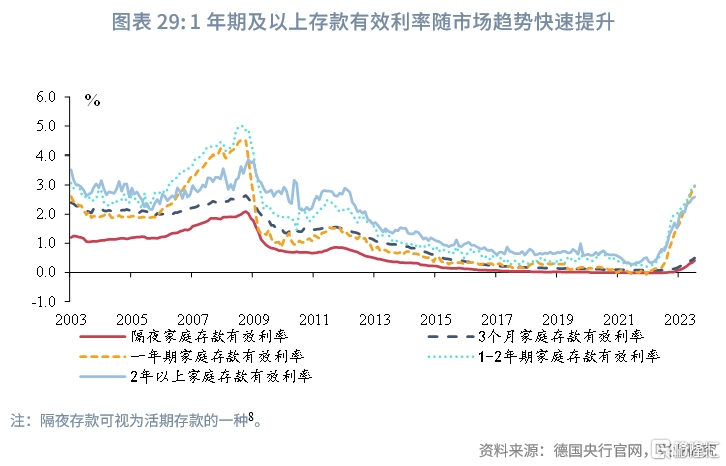

而在近期的加息周期中,德国各类银行的活期利率变化慢于长期限存款利率调整,高活期存款占比的银行仍可保持较低成本的负债优势,这也有助于储蓄银行、信用社当前维持高于行业平均的息差水平。2022年起欧央行进入加息周期,在2023年9月议息会议认为利率已至“可维持”水平,当前正式进入高利率维持期[6]。从新增家庭存款有效利率变动情况来看,1年期及以上存款有效利率随市场趋势快速提升,三个月及以下的存款有效利率提升较慢。根据德国金融产品比较网站verivox统计[7],截至2023年7月末,德国仍有部分储蓄银行银行不向储户的活期资金账户提供任何利息。

2.4 应对利率快速上行环境下的利率风险暴露

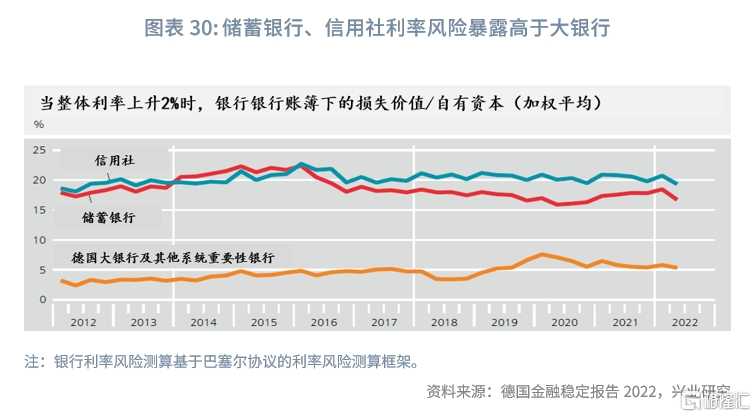

在低利率、低息差环境下,德国广义银行业普遍采用加大资产负债期限错配的经营策略,尤其是储蓄银行和信用社,因此期限错配带来较大的潜在利率风险暴露。

在2014年欧元区进入负利率环境后,2015年的德国金融稳定报告中就指出储蓄银行和信用社利率风险尤为突出。Memmel(2018)分析有资本市场考核压力的商业银行会关注短期利率风险波动造成的影响,而储蓄银行及信用社更关注长期经营情况,在长期低利率环境下选择增加一定的利率风险暴露以换取中长期净息差稳定。在德国的银行账簿利率风险监管框架压力测试下,当利率上升2个百分点时,德国的储蓄银行、信用社银行账簿损失价值/自有资本高于德国大银行及其他系统重要性银行。

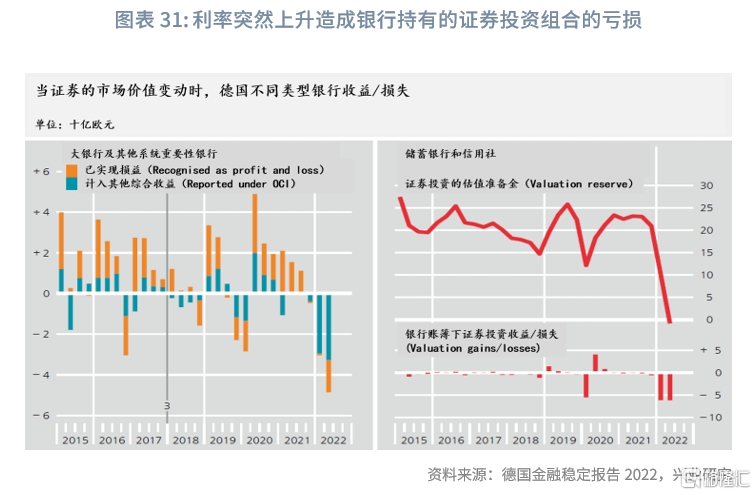

近年来,德国的政策和市场利率由低利率环境下突然上升也造成银行持有的证券投资组合的亏损,储蓄银行和信用社面临潜损失或高于大银行。

一是2022年上半年,德国的储蓄银行及信用社就已减记了123亿欧元的证券投资损失,相当于5.6%的核心一级资本。此外,由市场价值与账面价值差值形成的证券投资潜在准备金[9] 也在2022年上半年下降了218亿欧元至零值。储蓄银行及信用社多数以持有至到期的形式配置证券,依赖其相对稳定的负债端,通过“扛”至证券自然到期以抵消市场波动的损失。

二是2022年上半年,大银行及其它系统重要性银行证券投资损失约79亿欧元,相当于3.7%的核心一级资本,损失程度低于储蓄银行及信用社。这有赖于这些银行更多的使用利率对冲工具,一些银行甚至在交易对冲业务中获利。这与我们上文分析银行资产端摆布调整的情况一致,大银行,区域性银行和其他商业银行增加金融衍生品的配置。

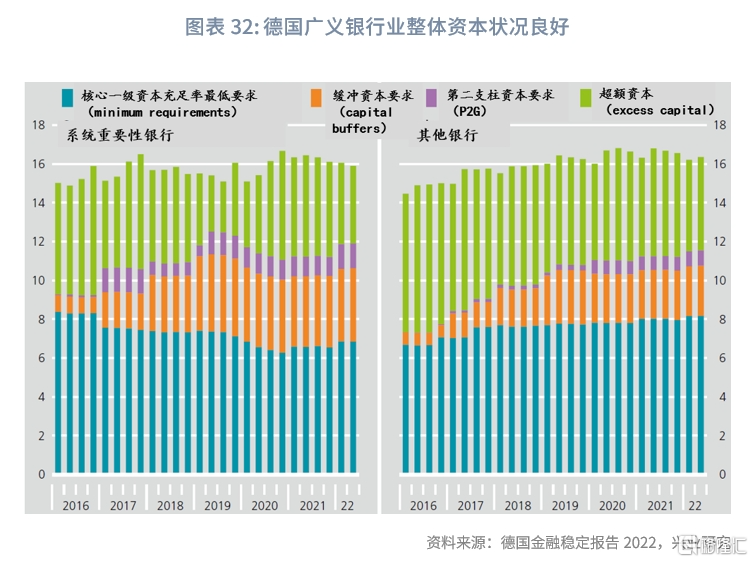

市场利率抬升后,监管部门还提升了银行资本要求,以增强银行对风险的抵御能力。自2022年初始,已有14个欧元区国家提升了银行缓冲资本(Capital Buffers)要求。2022年1月,德国联邦金融监管局(BaFin)公布了一系列监管要求以预防性地提升银行体系应对潜在风险的能力。其中,德国监管机构要求银行机构至2023年2月达到0.75%逆周期缓冲资本(CCyB)+2%系统性风险缓冲资本(sSyRB)。整体来看,德国广义银行业资本积累较深厚,在最低监管要求之外法人超额资本可以应对额外监管要求。2022年6月末,德国广义银行业超额资本约1500亿欧元,相当于4.5%的加权风险资产。德国央行行长Joachim Nagel在2023年9月发表的演讲中提出,即使机构拥有完备的风险管理管理也无法完全规避风险,更重要的是要求机构要有足够的资本支撑以确保在危机发生时仍能开展贷款等业务运作。

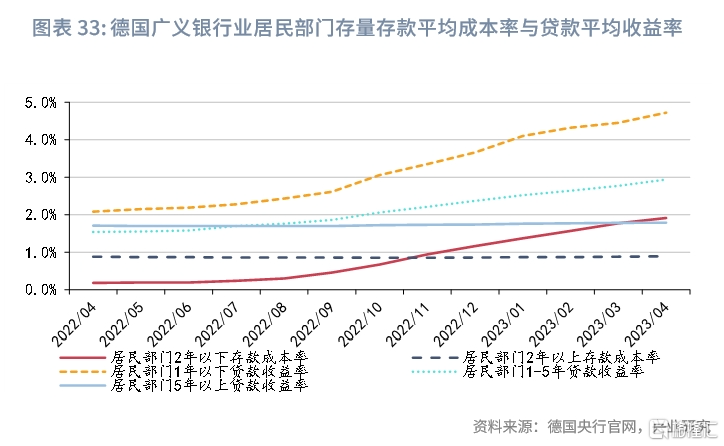

在近期利率上行走起过程中,德国的银行遭遇了一定程度的存贷款利率快速上行的情况,不过由于此前德国的银行积累了大量长期限低成本的定期存款,因此在近期加息周期过程中稳定了负债成本率,进而避免存贷款利率倒挂。

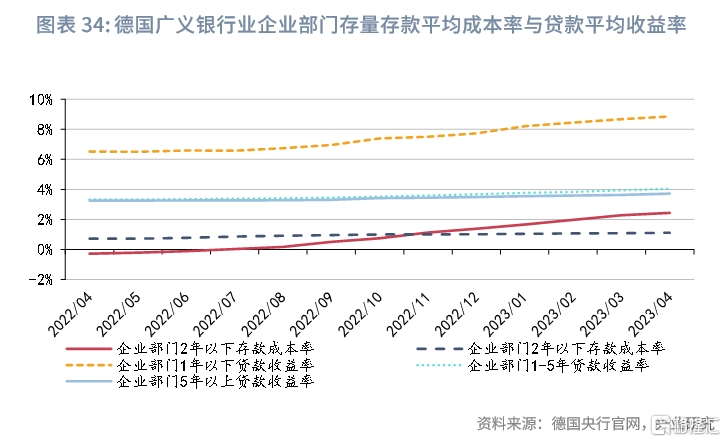

从德国广义银行也的存量存款的平均成本率来看,虽然随着利率上行,近期德国广义银行业中居民部门短期限的存量存款成本率快速反应,出现了快速的上行,然而长期限存款存量存款的成本率却保持了较强的黏性,仍维持在地位运行。在资产端,短期限的贷款收益率快速上升,而长期限的贷款收益率则维持了相对的稳定。与居民部门的存贷款成本率和收益率相类似,企业部门的存贷款成本率和收益率变化趋势类似,且在本轮加息过程中,企业部门存款成本率和贷款收益率变化幅度更为剧烈。

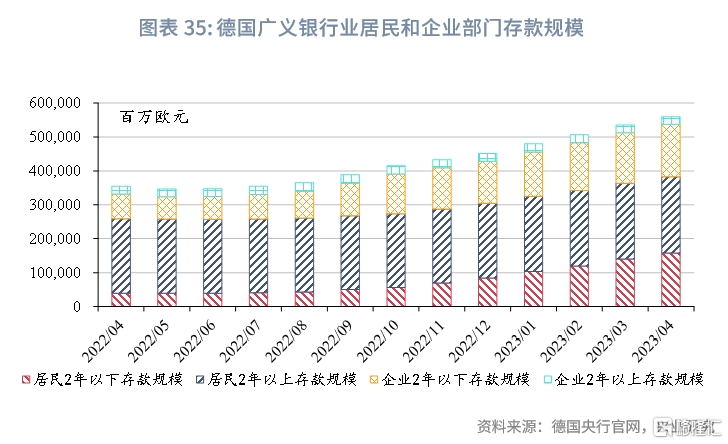

若进一步观察德国银行存款的期限结构可以发现,在此前的低利率时期,德国广义银行业积累了大量的个人定期存款,这些重定价周期较长的定期存款虽然在低利率时期压缩了银行净息差,然而却在利率快速上行过程中成为了银行负债成本稳定、避免存贷款利率倒挂的“压舱石”。

特别值得注意的是,在近期欧美利率快速上行的时期,德国广义银行也长期限的定期存款利率与美国银行业相类似,其变化速度和幅度远远滞后于贷款利率的上升幅度,这也是当前欧美银行在本轮加息周期过程中净息差稳步回升的重要因素。

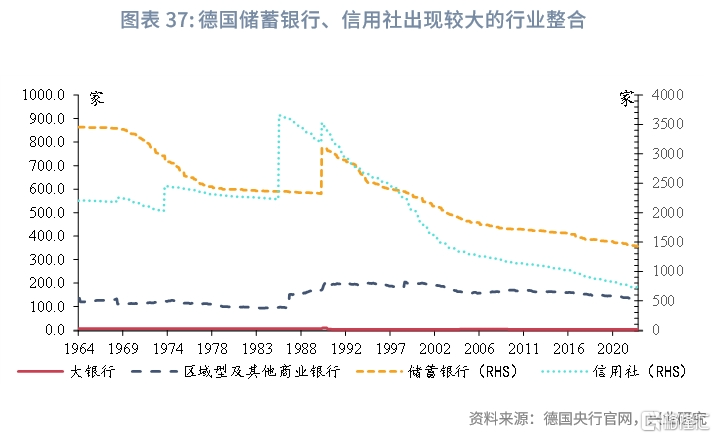

2.5 行业整合在同一类型的银行间进行

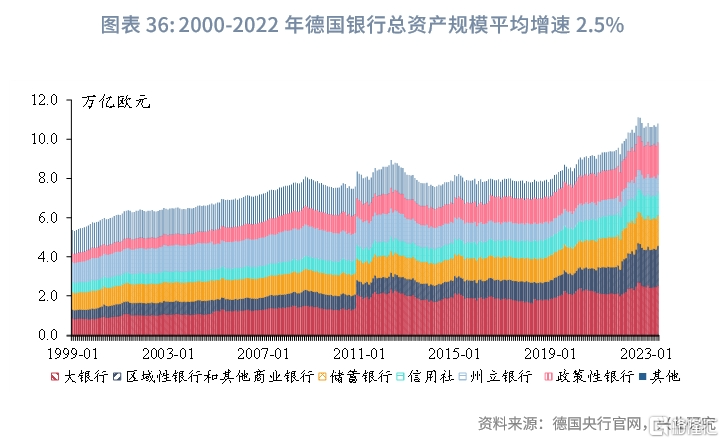

在低利率和低息差环境下,德国银行业整体规模维持平均同比小幅增长,其中,储蓄银行、信用社规模占比稳定,商业银行规模占比提升。2000-2022年德国银行总资产规模平均增速2.5%,截至2023年7月末银行总资产规模约10.8万亿欧元,大银行、区域性银行和其他商业银行、储蓄银行、信用社分别占比24%、19%、14%、11%。而在此之前,全球金融危机和欧债危机后,2010年末,大银行、区域性银行和其他商业银行、储蓄银行、信用社分别占比25%、9%、13%、8%。

值得注意的是,德国银行业的机构整合主要在同一银行类型下进行,主要体现在储蓄银行、信用社行业数量整合上。截至2023年6月末,储蓄银行、信用社分别较2000年末减少206、1068家至356、724家。

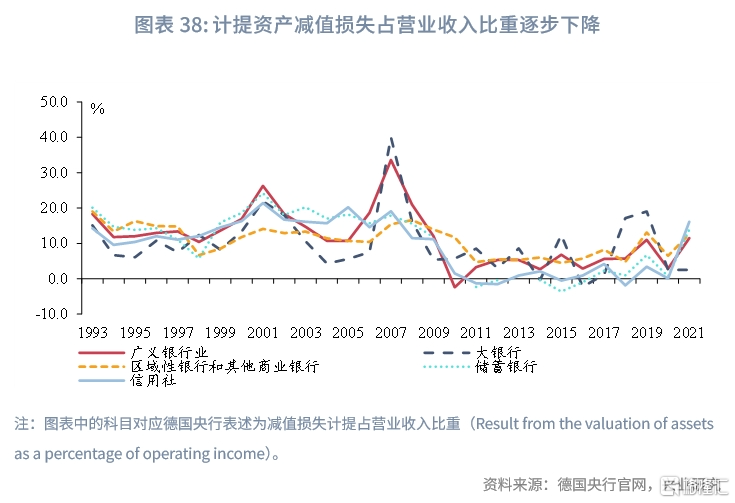

2.6 低减值损失计提释放利润空间

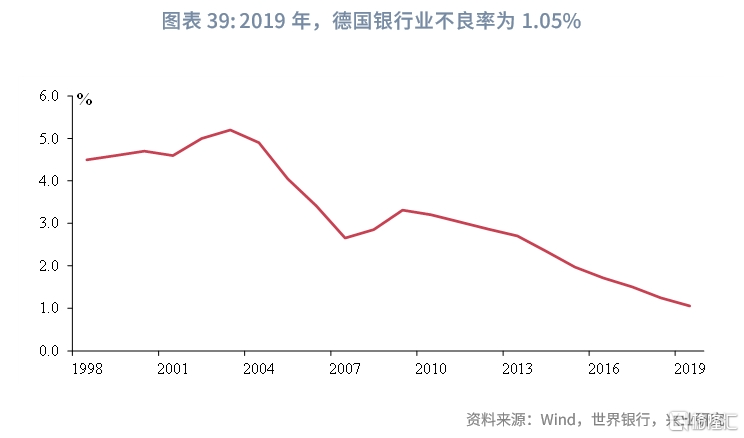

随着德国银行业资产质量情况好转,近年德国广义银行业计提资产减值损失比例下降,反哺盈利空间。2003年起,受到当时互联网泡沫破灭及东德地区房地产市场风险影响,德国银行业重整资产负债表,重点处置银行不良资产。根据世界银行口径,德国银行业不良率逐渐下降,2019年,德国银行业不良率为1.05%。德国银行业计提资产减值损失占营业收入比重也在逐年下降。2010年-2022年,德国广义银行业计提资产减值损失占营业收入平均比重近5.6%。

三、德国银行业低息差经营经验借鉴

德国广义银行业在近20年间以1%左右的净息差水平保持持续经营,这有赖于德国银行业互补的结构,银行对自身经营的调整,外部宏观环境影响可控,德国的经济发展稳健等因素。从银行业经营视角来看,德国银行业的低息差经营存在以下特点:

一是混业经营下,银行在低息差环境下探索多元经营空间更大,更能通过增加非息收入占比,以保证银行持续经营。近20年德国广义银行业净息差在1%左右波动,在低净息差环境下,银行通过混业经营增加非息收入以维持运转。德国第一大银行德意志银行常年积极发展投行业务、衍生品业务等,探索更多的非息收入来源,近十年非息收入占比平均约51%。

二是区分不同类型银行的经营目的,引导银行错位竞争,保证不同类型的银行都留有一定的业务空间。从盈利性角度来看,商业银行追逐利益最大化,而储蓄银行、信用社等机构作为政府持股金融机构重点在于扶持当地经济长期发展,满足当地企业和居民的融资需求。对应的,以大银行为主的商业银行尝试拓展多元化业务经营以丰富营业收入来源,并发挥规模优势重点服务大型企业等。储蓄银行、信用社等机构则立足本地的关系型信贷模式,重点服务小微企业和本地居民。由于储蓄银行、信用社的业务开展具有普惠性质,其业务经营获得政策性银行等帮助和地方政府资源支持。

三是具有普惠性、公益性性质的业务由国有银行、政策性银行主要承担,减少其他类型银行的经营负担。从政府贷款来源来看,政策性银行、州立银行(储蓄银行的中央银行机构)主要承担了对接服务各级政府融资需求和银行业务服务。从发展政策性业务来看,以政策性银行德国复兴银行为例,该银行负有支持中小企业发展的使命,对其小企业融资比例占总贷款比例有下限要求,德国复兴银行中小企业融资部门长期亏损但仍持续经营。

四是适当加快活期存款利率的逐步下行,有利于引导存款收益率曲线及整体负债端成本下行。在低利率环境下,德国银行业活期存款利率一度调整至零利率水平,储蓄银行、信用社的高活期存款占比带动相关银行成本端下行。从德国广义银行业利率调整的情况来看,2014年6月,欧央行下调存款便利利率(deposit facility rate)至负值,两年后,2016年10月,德国长期国债收益率下降至0以下,德国广义银行业新增隔夜非金融企业存款有效利率(活期存款的一种)下降至0值以下。同期,德国广义银行业新增隔夜非金融企业贷款综合利率为1.43%,德国广义银行业净息差维持在1.09%。

五是合理降低风险拨备计提,减少风险缓冲垫以释放利润应要求以高资产质量以及稳定健康发展的宏观环境为前提,否则在面临风险冲击时,银行的风险抵御能力或将存疑。在《净息差的转折点——2023年中银行业与监管展望》报告[10] 中,我们曾分析,日本银行业在经历风险冲击时整体净利差水平更低、风险缓冲垫更弱,后续在净利润受到侵蚀下资本持续承压。这不仅导致日本银行业贷款投放能力下降,也影响了金融体系的稳定性。而相较于日本银行业,德国整体实体经济盈利能力强,企业破产事件发生频率更低,与德国银行业业务紧密的德国房地产市场长期稳健,德国银行业对信用风险预期程度较低,有降低风险缓冲的现实支撑。

注:本文来自兴业研究发布的《德国银行业如何应对长期低利率与低息差?》,报告分析师:吕爽、陈昊、鲁政委