下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

三季度IPO发行量下降,但打新收益中枢抬升带动新股申购热度回升。发行角度看,截止至9月22日, 2023Q3新股发行个数从Q2的104只下降至69只,募资金额合计达到1065亿元,较Q2下降约630亿元,政策推动新股发行节奏放缓。行业维度来看,今年三季度IPO融资依然主要集中在高端制造业,电子、机械设备和军工等行业IPO融资规模居前。而从打新申购数据来看,2023Q3新股首日涨跌幅周平均值为90%,高于Q2的35%,新股回报的中枢抬升与破发率下行带动8月下旬以来打新热情回暖,新股中签率整体下降,网下申购户数上升。

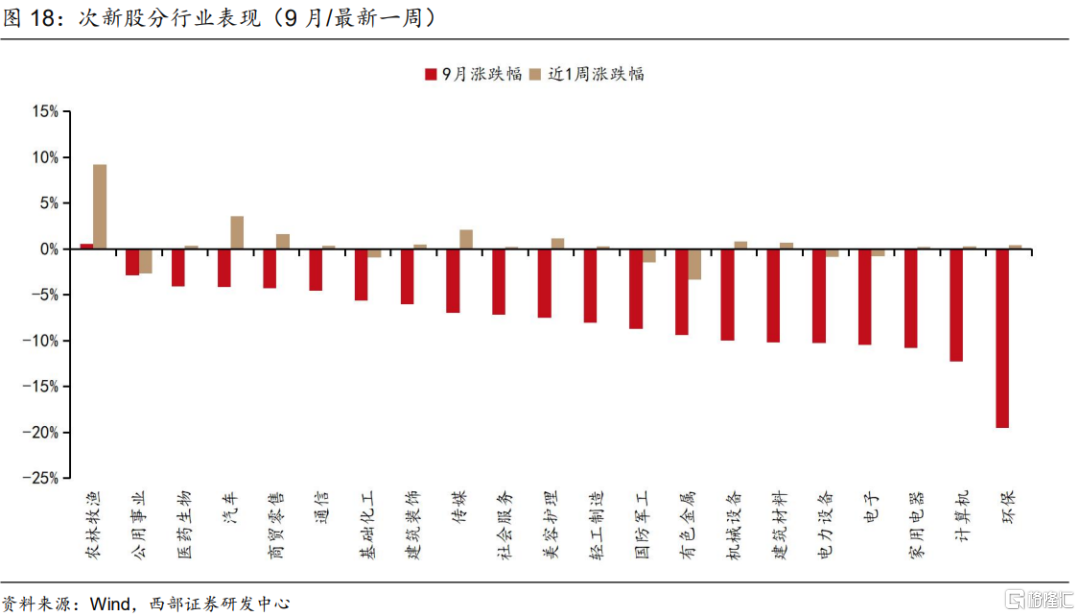

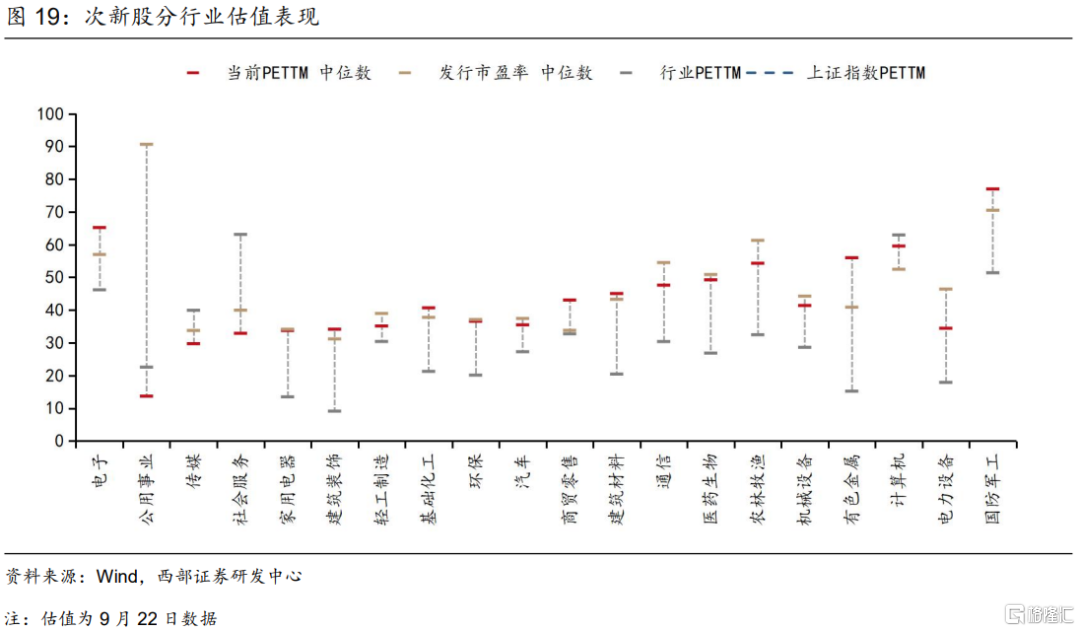

2023Q3次新股板块延续震荡回落,近期表现企稳。次新股表现依然受到市场环境影响较大,2023年7-9月次新股指数月度涨跌幅分别为-2.50%、-1.48%和-5.65%,但在8月次新股指数较上证指数取得了超额收益。9月次新股(上市6个月内)累计平均下跌8.8%,除了农林牧渔以外各行业次新股平均涨跌幅均为负,市场赚钱效应不强;不过近一周(9.18-9.22)次新股周度涨跌幅为0.22%,多数行业次新股平均涨跌幅收正,其中农林牧渔、汽车、传媒涨幅领先。估值维度看,电子、公用事业、传媒等行业次新股估值较低,相比起发行市盈率以及行业整体水平来看公用事业、电力设备、社服、传媒等行业估值偏低。

随着后续市场有望走出底部以及交投回暖,次新股潜在收益有望迎来改善机会。对于次新股筛选逻辑,我们建议从行业、市值、基本面3个维度进行筛选。具体来看:1)行业维度,重点关注属于景气度较高以及政策支持行业;2)市值维度,筛选市值大于40亿的次新股;3)基本面维度,次新股上市时间较短,业绩变脸风险较低,因此通过营收增速与毛利率,从成长性和盈利能力两个指标筛选基本面稳健的次新股。

次新股中重点关注业绩有安全垫的优质标的:①行业方面,筛选的次新股多属于科创板,行业包括电子、计算机、军工、医药生物等高景气或政策支持方向;②市值方面,所筛选的次新股当前市值范围在40亿至200亿左右区间,平均市值约90亿;③成长性指标来看,筛选的次新股2023H1平均营收增速为68%,显著高于次新股样本中位数;④盈利指标来看,筛选的次新股2023H1平均毛利率54%,同样高于次新股样本中位数。

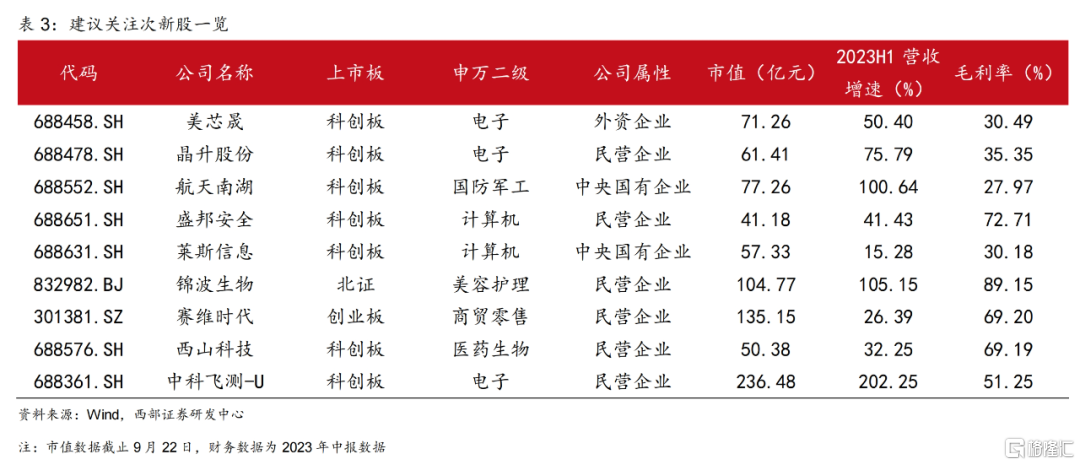

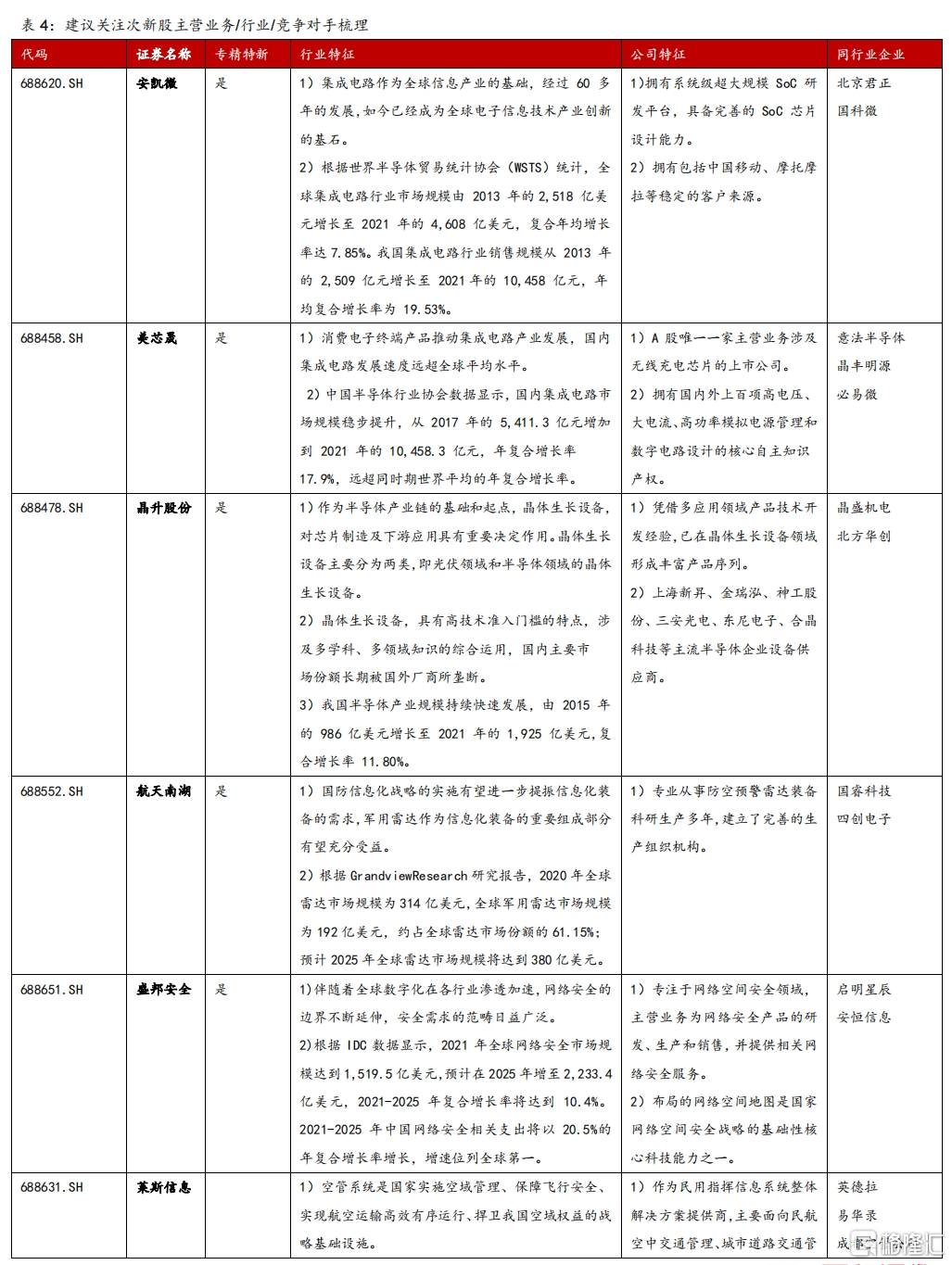

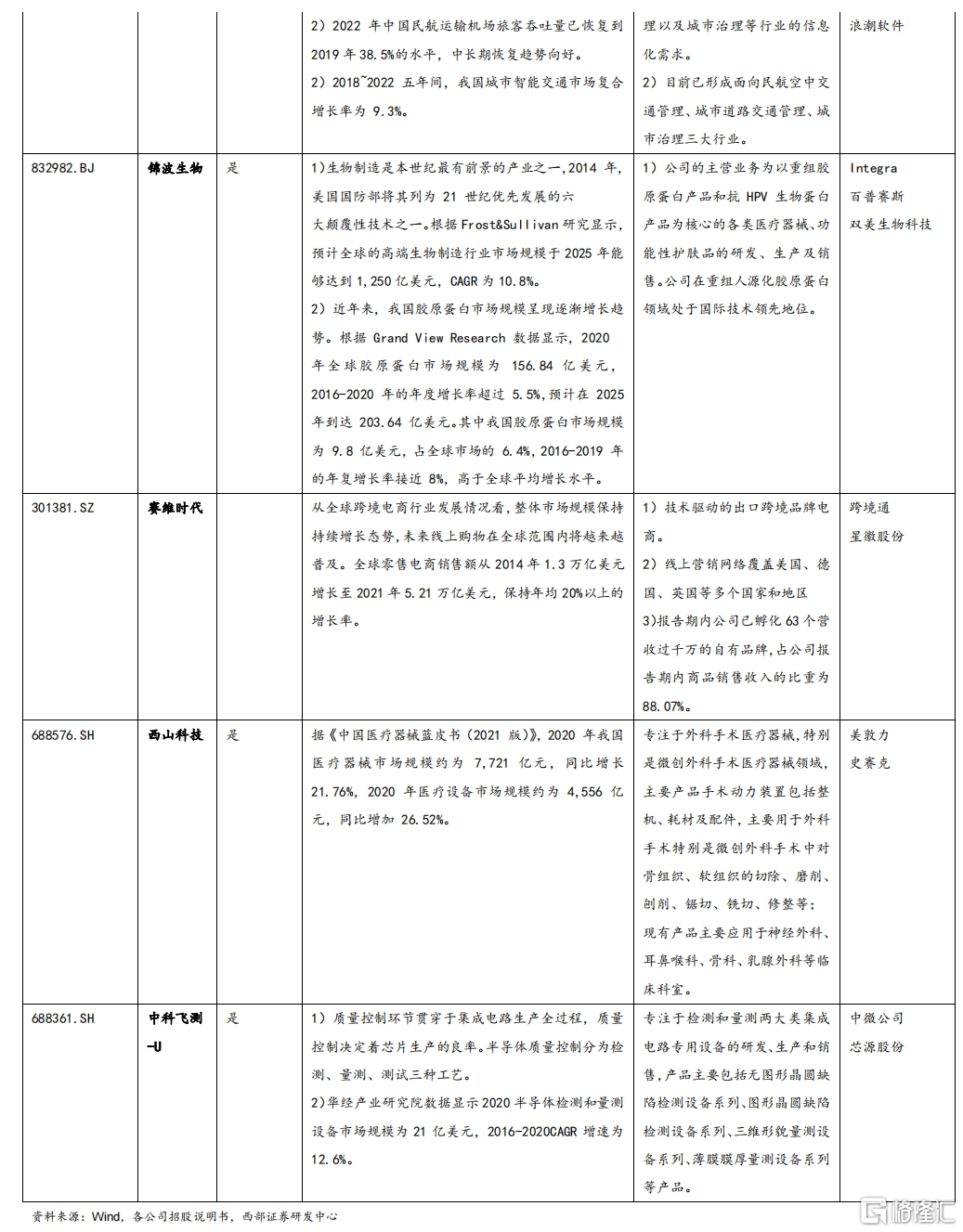

根据以上筛选逻辑,建议关注标的包括:美芯晟、晶升股份、航天南湖、盛邦安全、莱斯信息、锦波生物、赛维时代、西山科技、中科飞测-U。

风险提示

新股及次新股统计范围差异,系统性风险带来波动,业绩风险等。

01

新股跟踪:IPO节奏迎阶段性收紧,打新收益中枢上升

三季度 IPO 发行热度下降,打新高回报刺激 8 月下旬以后打新热度回温。发行角度看,2023Q3 新股发行个数从 Q2 的 104 只下降至 69 只,不过新股中签率波动下行及网下申购户数的上升都表明打新参与热度出现了回温迹象。行业维度来看,三季度 IPO 融资集中在高端制造业,电子、机械设备、军工等行业新股募资规模居前。从新股表现来看,三季度新股首日涨跌幅周平均值为 90%,高于二季度的 35%,尤其是盟固利等个股的大涨也动了打新热度升温,近期新股破发率低至 0%。

1.1 新股发行跟踪:发行明显降温,IPO募资依然以高端制造为主

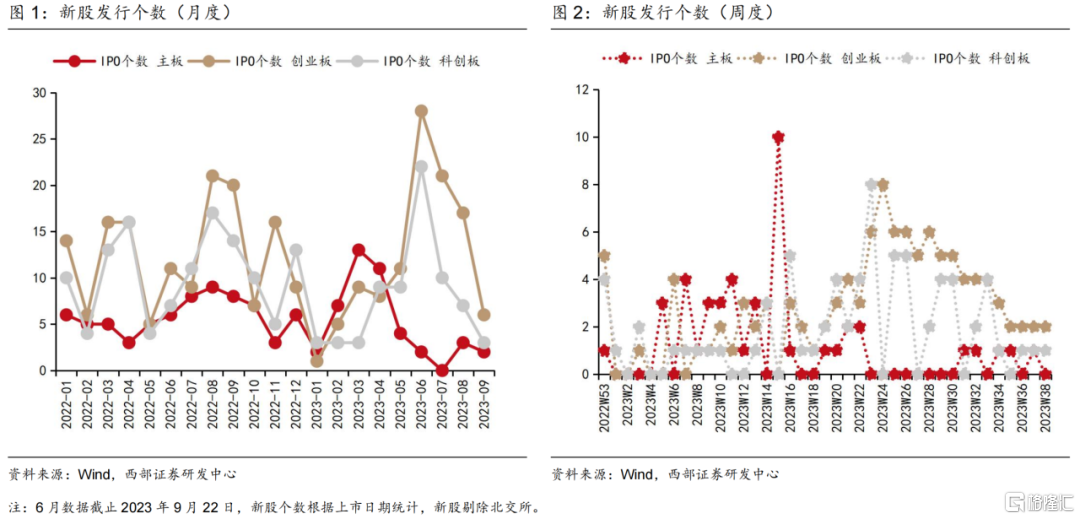

新股发行个数:三季度新股发行个数明显降温,主要板块发行数量均下降,其中科创板发行数量回落幅度较大。8 月 27 日,证监会发布统筹一二级市场平衡的相关监管安排,其中强调“根据近期市场情况,阶段性收紧 IPO 节奏,促进投融资两端的动态平衡”,未来IPO 发行节奏预计将继续放缓。

◼ 从新股发行数量来看(无注明以外,本文均按上市日期统计),截止 9 月 22 日,7、8、9 月 IPO 数量(不包括北交所的)分别为 31 家、27 家、11 家,逐月下降;2023Q3合计 69 家,较 Q2 下降 35 家。

◼ 分板块来看,2023Q3 主板上市 5 家,创业板上市 44 家,科创板上市 20 家,分别较Q2 下降 12 家、3 家、20 家。

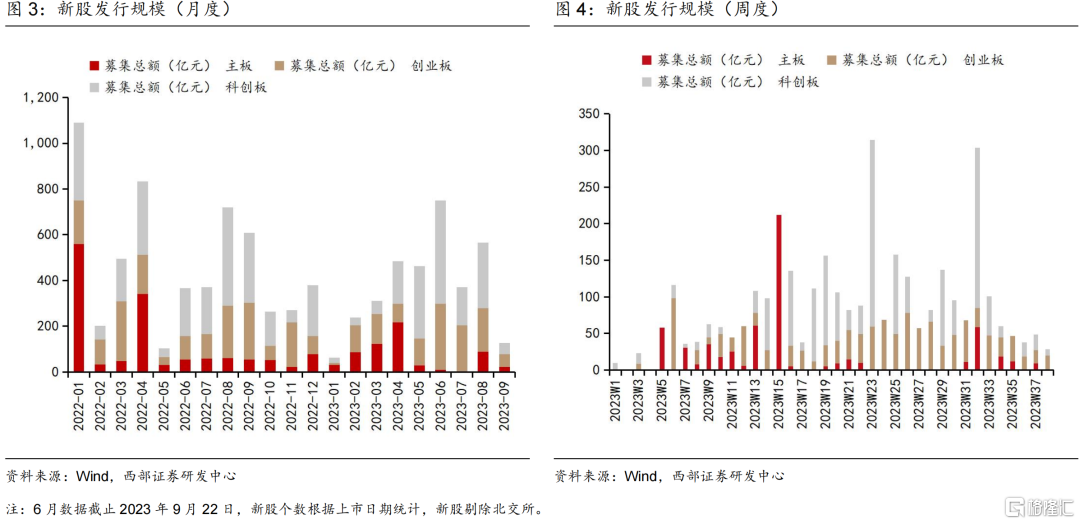

新股发行规模:三季度 IPO 募资总额下降 450 亿元,平均 IPO 规模回落 1.55 亿元/家。

◼ 从募资规模看,截止 9 月 22 日,7、8、9 月新股募资总额(不含北交所)分别为 371.54亿元、566.53 亿元、126.99 亿元;2023Q3 合计达到 1,065.06 亿元,较 Q2 下降 630.35亿元。

◼ 分板块来看,2023Q3 主板、创业板、科创板募资总额分别为 109.00 亿元、451.49亿元、504.57 亿元,较 Q2 分别下降 146.85 亿元、35.30 亿元、448.20 亿元,其中科创板回落幅度较大。

◼ 从平均募资规模来看,2023Q3 平均募资金额为 15.44 亿元/家,较 Q2 下降 0.87 亿元/家。

◼ 截至 9 月 22 日的最新一周 IPO 数量为 3 家,合计募集资金达到 28.6 亿元,较前一周回落 20 亿元,数量下降 1 家。

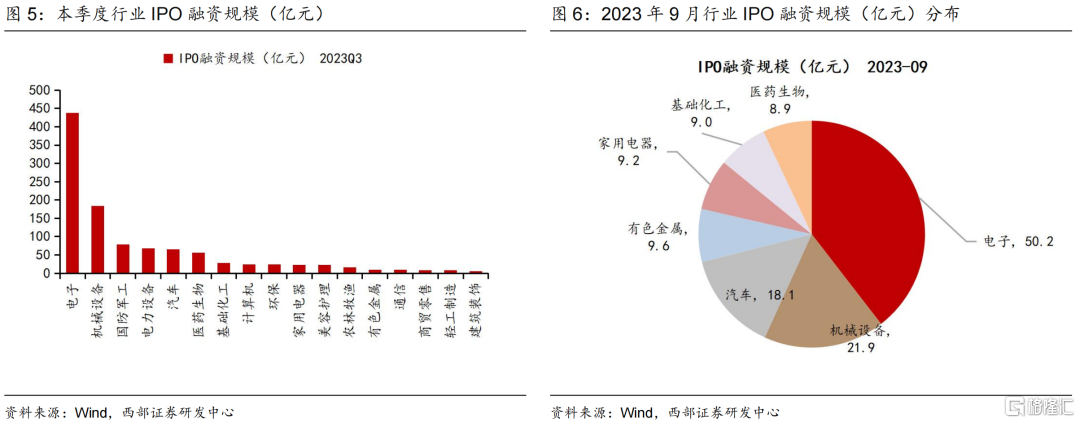

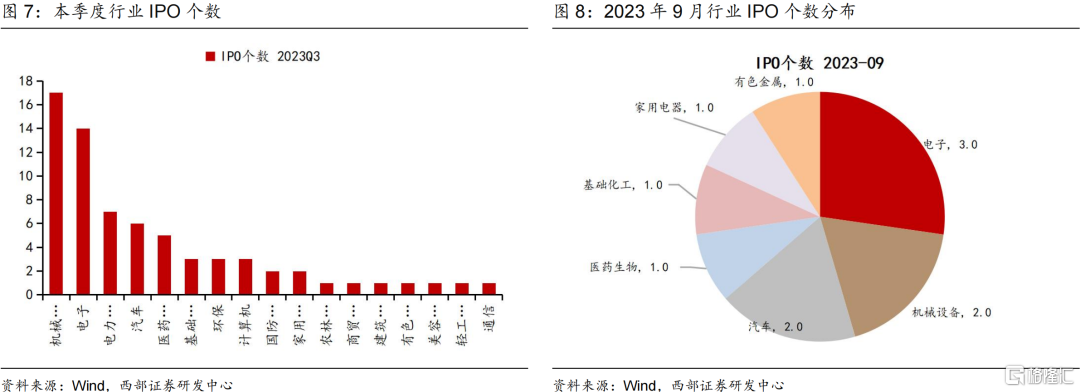

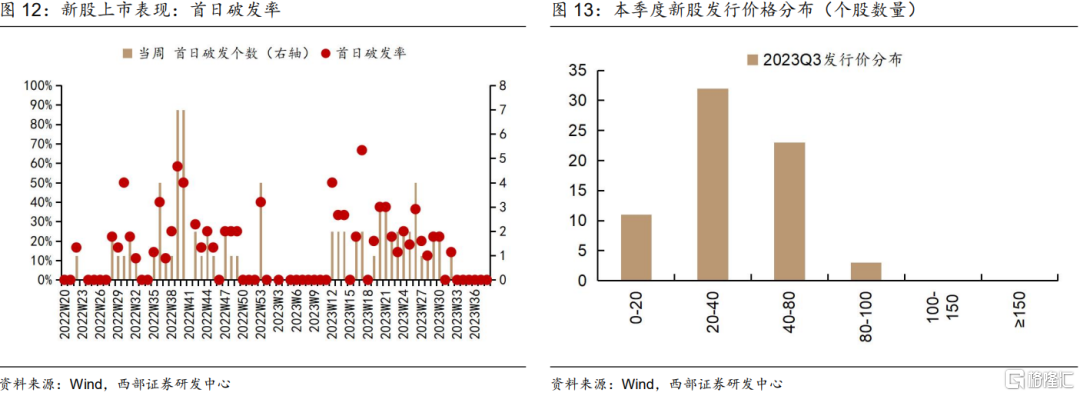

新股行业分布:三季度新股 IPO 行业依然集中在高端制造业,包括电子、机械设备、军工等行业。

◼ 按融资规模来看,2023Q3 IPO 融资规模最高的 3 个行业分别是电子(437.9 亿元)、机械设备(183.1 亿元)和军工(78.9 亿元)。9 月融资规模最高的行业分别是电力设备、机械设备和汽车。

◼ 按 IPO 数量来看,2023Q3 IPO 个数集中在机械设备、电子、电力设备、汽车等行业。9 月 IPO 数量最多的行业为电子行业。

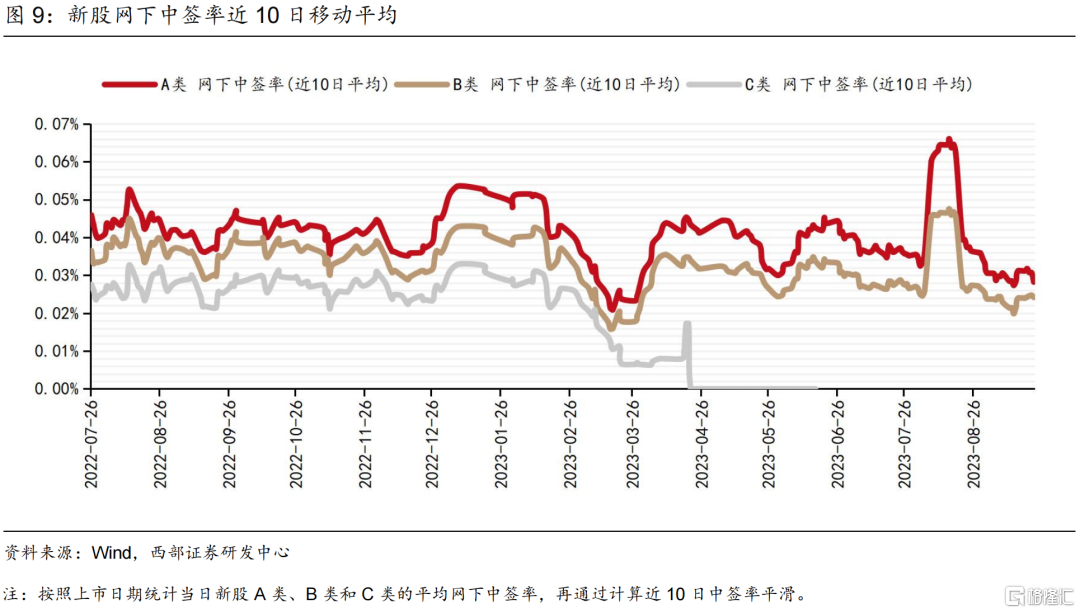

新股中签率:新股中签率能够反映打新热度,8 月打新中签率显著上升后回落,打新再度升温。

◼ A 类 10 日平均中签率从 2023 年 6 月末的约 0.04%下降至 9 月 22 日的约 0.028%;最高在 8 月中旬达到 0.066%;

◼ B 类 10 日平均中签率从 2023 年 6 月末的约 0.03%下降至 9 月 22 日的约 0.024%;最高在 8 月达到 0.048%。

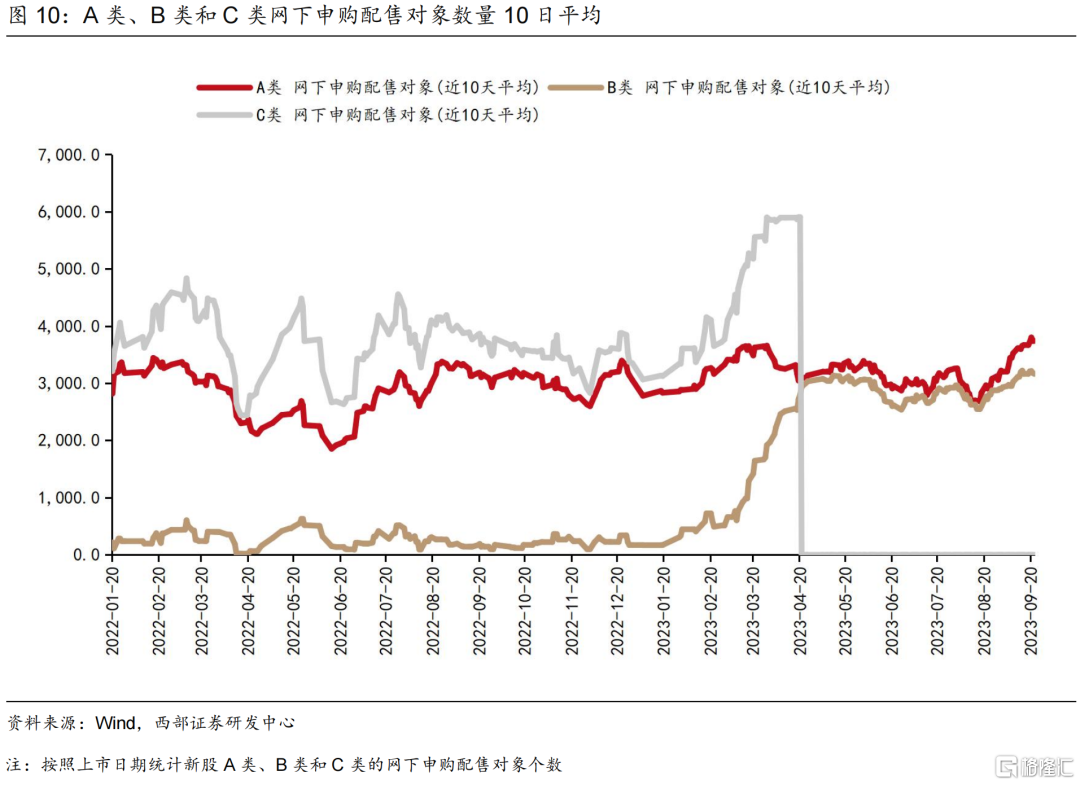

新股网下申购配售对象:新股网下申购配售对象同样能够反映打新热度,8 月下旬以来申购配售对象个数增加,反映打新热度升温。

◼ A 类网下申购配售对象 10 日平均数量从 6 月末的约 3000 个逐步上升至 9 月 22 日的约 3700 个;

◼ B 类网下申购配售对象 10 日平均数量从 6 月末的的约 2700 个上升至 9 月 22 日的约3160 个。

1.2 新股表现:波动明显放大,首日破发率回落

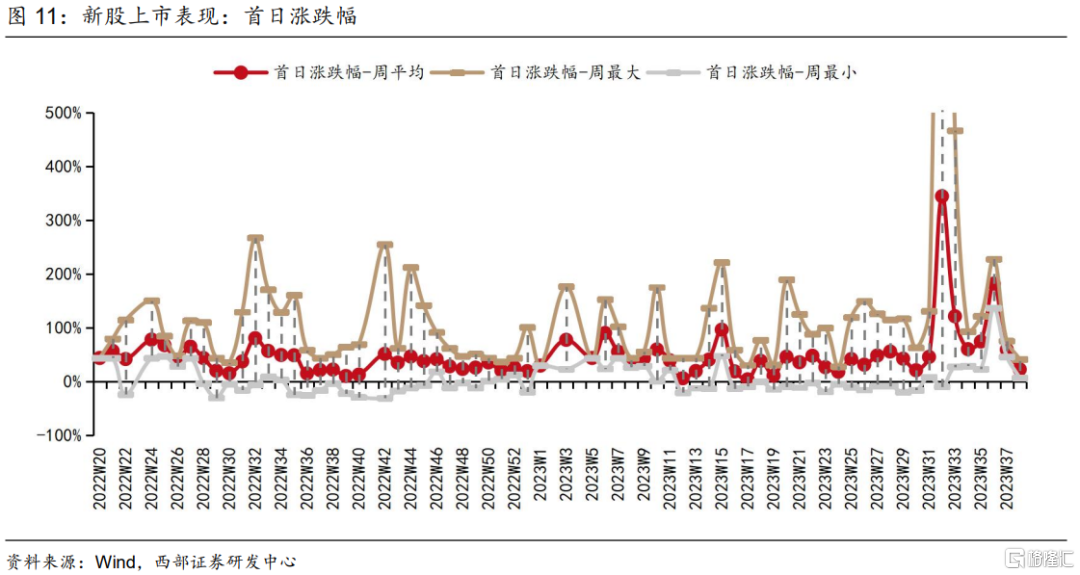

6 月我们在《新股发行持续升温,低位布局次新股正当时—2023Q2 新股跟踪》报告中指出二季度“首日涨幅的回落和换手率的上升,显示出在当前存量博弈导致资金轮动较快”。三季度新股首日涨跌幅波动中枢上升,首日涨跌幅周平均值达到 90%,高于二季度的 35%,盟固利等股票上市大涨点燃打新热情,市场破发情况较二季度明显缓解。

从新股首日涨跌幅来看,三季度新股首日表现波动较大。8 月 9 日盟固利上市首日盘中一度暴涨 3699.81%,盟固利也是全面注册制下 A 股上市首日盘中涨幅最高的一只新股。同日上市的威力传动与随后上市的固高科技、民生健康等个股也在上市首日迎来大涨行情。8 月新股首日涨跌幅周均值为 150%,最新一周( 2023 年 9 月 18 日至 9 月 22 日)新股首日涨跌幅均值为为 22.8%,较前几周回落,且波动区间收窄。

从首日破发率看,三季度新股首日破发率从二季度的 23%高位回落。二季度创业板和科创板新股接连破发,主要与创业板和科创板新股发行价格偏高,中高价股居多有关。三季度这一情况明显好转,破发率下降至 13%左右。近期新股破发率连续 6周保持在 0%水平。

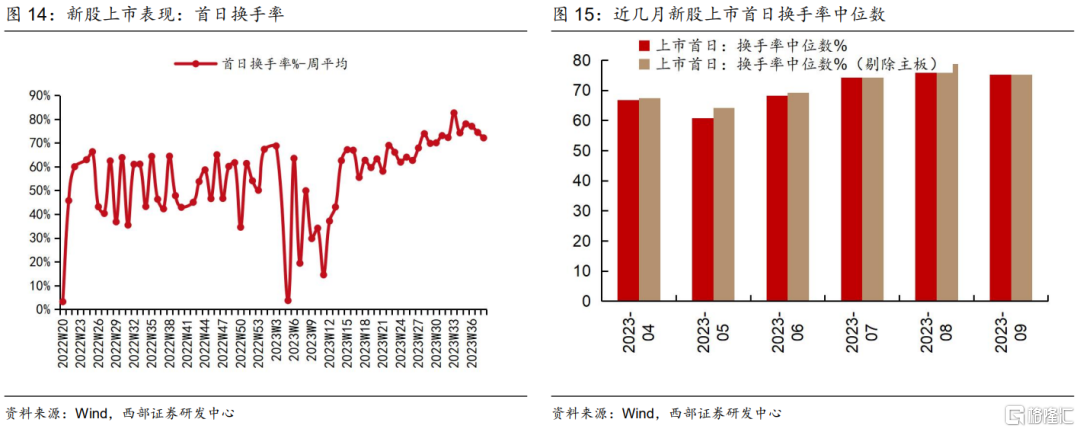

从首日换手率看,8 月新股换手率冲高回落,整体三季度换手率较二季度震荡上升。按月度中位数看,7 月至 9 月的新股首日换手率中位数分别为 74.18%、77.84%和 75.18%,换手率保持平稳;若剔除主板,4 月至 6 月的新股首日换手率中位数分别为 74.18%、78.76%和 75.18。

02

次新股表现:存量博弈下次新股热度回落

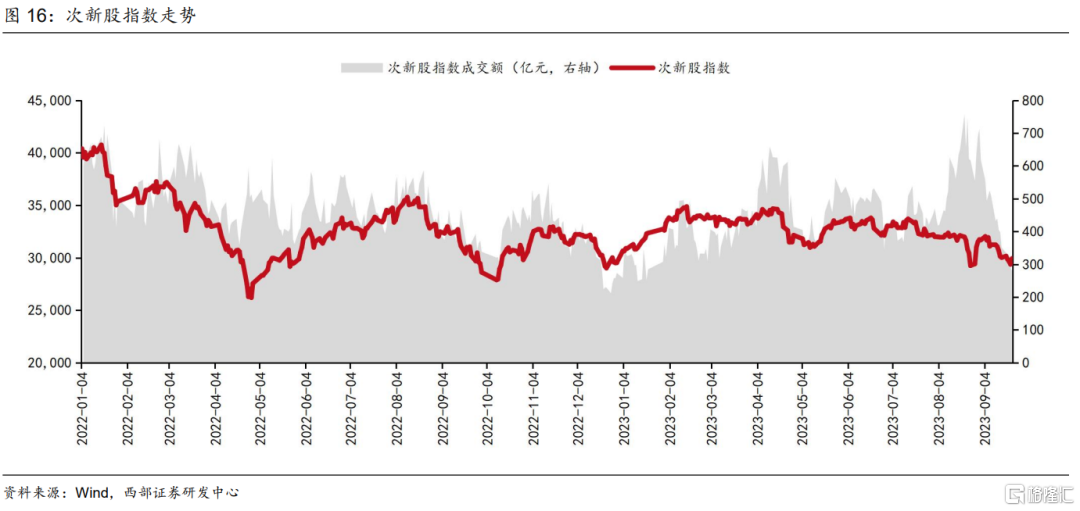

三季度次新股指数震荡回落,表现弱于市场整体。从次新股指数表现来看,2023 年 7 月至 9 月的月度涨跌幅分别为-2.50%、-1.48%、-5.65%,收益率进一步回落。相比起上证指数,超额收益分别达到-5.28%、3.72%、-6.05%。

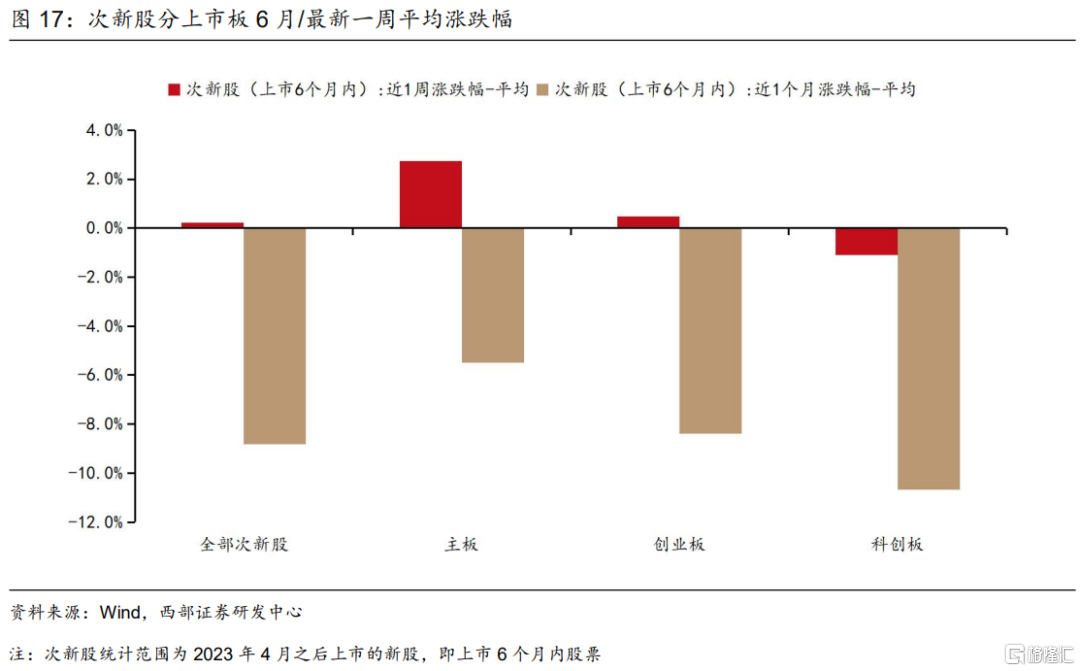

分板块来看,9 月次新股个股平均涨跌幅为-8.8%,最新一周平均涨跌幅为 0.22%。对比各板块 9 月和最新一周的表现,9 月科创板次新股平均跌幅为 10.70%,跌幅大于创业板8.40%的跌幅和主板 5.50%的跌幅。最新一周主板和创业板次新股平均涨跌幅为 2.75%和0.48%,科创板平均涨跌幅为-1.09%。

分行业看次新股涨跌幅,市场低迷环境下多数行业次新股表现不佳。以月度维度看,受市场情绪低迷影响,9 月次新股(上市 6 个月内)表现,除了农林牧渔以外行业均收跌。近一周多数行业次新股平均涨跌幅收正,农林牧渔、汽车、传媒涨幅领先。

估值维度看,电子、公用事业、传媒等行业次新股估值较低,相比起发行市盈率以及行业整体水平来看公用事业、电力设备、社服、传媒等行业估值偏低。

◼ 相比发行市盈率,公用事业、电力设备等行业次新股 PETTM 中位数明显偏低,有色金属、商贸零售与电子等行业次新股当前 PETTM 中位数偏高。

◼ 相比行业市盈率,多数行业当前 PETTM 高于所属行业估值水平,不过社会服务、传媒、公用事业等行业次新股 PETTM 中位数明显偏低。

03

投资建议

3.1 三维度筛选次新股

对于次新股筛选逻辑,分别从行业、市值、基本面 3 个维度进行筛选。具体来看:1)行业维度,重点关注属于景气度较高以及政策支持行业;2)市值维度,筛选市值大于 40亿的次新股;3)基本面维度,次新股上市时间较短,业绩变脸风险较低,因此通过营收增速与毛利率,从成长性和盈利能力两个指标筛选基本面稳健的次新股。

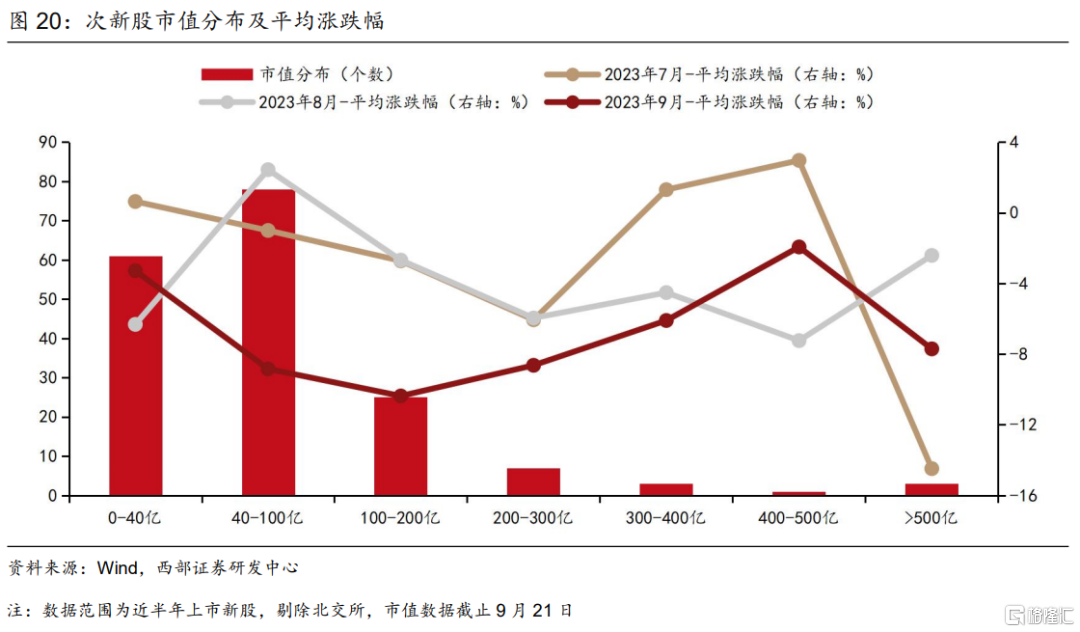

市值筛选标准:次新股市值大于 40 亿。通过统计近半年上市的次新股市值分布情况,可以看到次新股市值集中在 100 亿以下的中小市值。其中,40 亿以下占比 34%,100 亿以下合计占比 78%。从 2023Q3 不同市值区间次新股的市场表现来看,市值与涨跌幅不存在明显的线性关系——在市场下跌阶段 40-100 亿的小市值以及 400-500 亿大市值次新股Q2 相对跌幅更小,500 亿以上大市值次新股表现最弱。我们依然对市值提出大于 40 亿元的要求,以确保公司有一定的市场关注度和流动性。

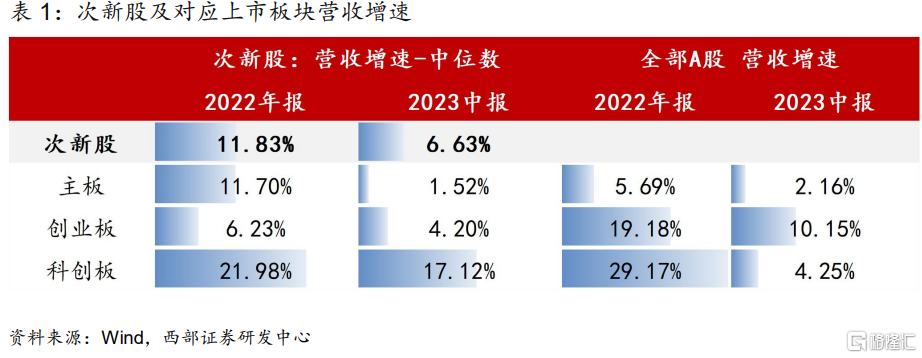

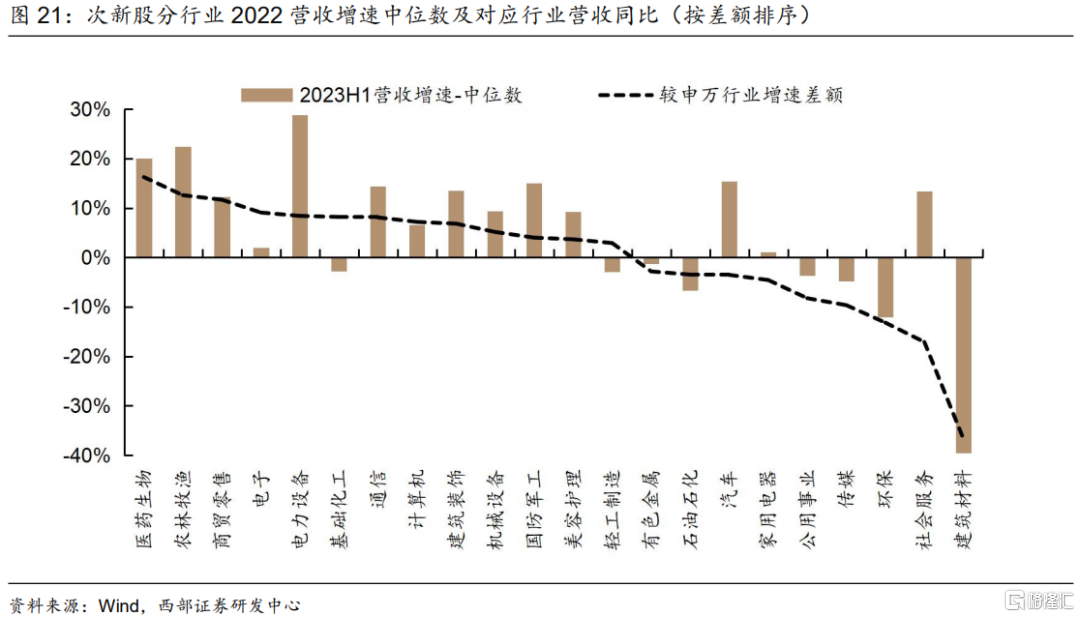

业绩筛选标准:营收增速反映成长性,筛选营收增速为正且业绩趋势边际向好的次新股。今年上半年 A 股盈利继续磨底,次新股 2023 年上半年营收增速中位数为 6.6%,较 2022年报下滑。分上市板块来看,科创板次新股 2023 年营收增速略高于市场整体水平,而主板、创业板新股则不是。分行业来看,医药、农林牧渔、商贸零售等消费行业次新股 2023H1营收增速中位数显著超过对应 A 股申万板块的营收增速。营收质量是重要的考量指标,我们对营收高增的要求适当降低,在盈利周期见底过程中依然关注上半年营收正增长,且营收与利润增速趋势改善的方向,同时要求 ROE(TTM)为正作为硬性要求。

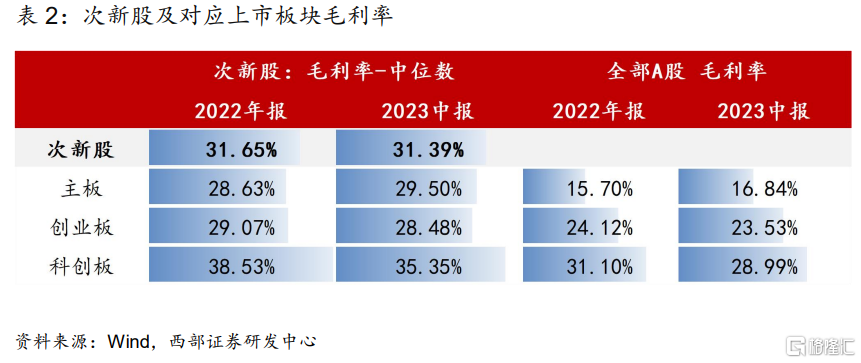

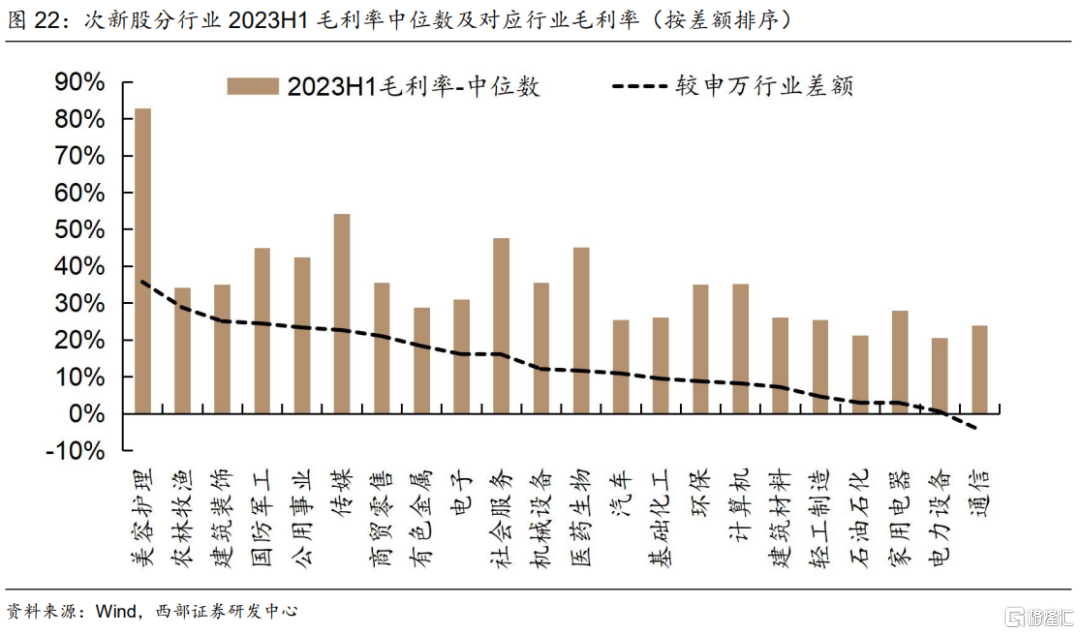

毛利率筛选标准:毛利率反映盈利能力,筛选 2023H1 毛利率>20%的次新股。从 2023H1次新股毛利率来看,当前次新股的 2023H1 毛利率中位数为 31.4%左右。分上市板块来看,所有上市板的次新股毛利率均高于对应 A 股毛利率水平。分行业来看,除通信外所有行业次新股 2023H1 毛利率均高于对应申万行业毛利率水平。

3.2 建议关注次新股一览及基本面梳理

结合次新股筛选标准和个股基本情况,配置方向重点关注具备成长性、有政策支持、基本面质地较优的次新股。根据次新股筛选逻辑,结合行业、市值标准、营收增速、毛利率水平,筛选出建议关注次新股。具体来看,①行业方面,筛选的次新股多属于科创板,行业包括电子、计算机、军工、医药生物等高景气或政策支持方向;②市值方面,所筛选的次新股当前市值范围在40亿至200亿左右区间,平均市值约93亿;③成长性指标来看,筛选的次新股2023H1平均营收增速为72%,显著高于次新股样本中位数;④盈利指标来看,筛选的次新股2023H1平均毛利率53%,同样高于次新股样本中位数。

04

风险提示

新股及次新股统计范围差异,系统性风险带来波动,业绩风险等。

注:本文来自西部证券研究发展中心于2023 年 09 月 25 日发布的证券研究报告《IPO节奏放缓,打新收益中枢抬升——新股跟踪季报(2023Q3)》,证券分析师:易斌 S0800521120001

电子邮箱:yibin@research.xbmail.com.cn

慈薇薇 S0800523050004

邮箱:ciweiwei@research.xbmail.com.cn