下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

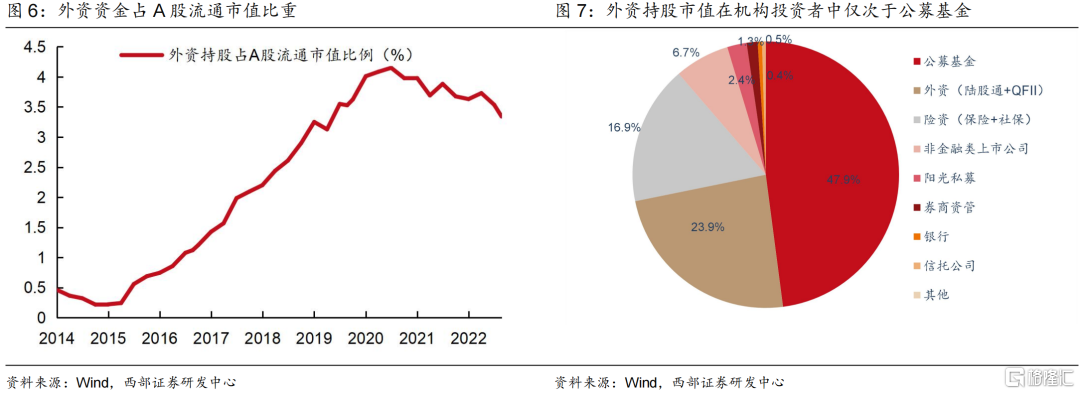

外资已经成为A股市场的重要参与者。自2002年QFII开放起,我国金融市场对外开放的进程不断推进。其中陆股通是外资进入A股的主要渠道,截至2023年6月末,A股中北向资金持股市值达到2.3万亿元,占流通市值比重为3.3%,体量在机构投资者仅次于公募基金位列第二。

行业配置方面:当前外资偏好中游制造与消费板块。截至2023年6月末,北向资金配置中游制造与必须消费比重分别达到24.7%与22.7%。细分行业来看,外资对食品饮料、家电等消费板块保持长期超配。

重仓股方面:外资整体偏好大市值、估值和盈利回报较高的股票。外资前百大重仓股的平均市值、估值倍数以及资产回报率均高于A股平均水平。且与国内公募基金相比,外资更偏重价值投资——体现在外资重仓股市值更大、PB、PE估值相对偏低,同时在ROE回报率上略低于公募基金重仓股。

市场对于北向资金有哪些疑问:

1.北向资金净流入进程已经结束了吗?

长期来看,当前中国的外资持股占比远低于周围东亚国家和地区的平均水平。未来国内市场外资增配A股仍有巨大空间。短期来看,近期外资流入放缓主要与外部环境如海外利率飙升、人民币汇率贬值压力较大以及海外风险事件频发有关。展望未来,上述风险有望边际趋弱,外资流入阻力有望缓解。

2.外资现在还是“聪明钱”吗?

过去外资是A股市场的主导增量资金,对于市场风格影响较大。但从2020年开始,国内公募基金和私募先后开始大幅净流入A股市场,代替外资成为了市场的主导增量资金。此外近期外资与内资市场操作逐步趋同,逆向交易的频率下滑,外资获取超额收益能力下行。

3.北向资金可以完全代表外资吗?

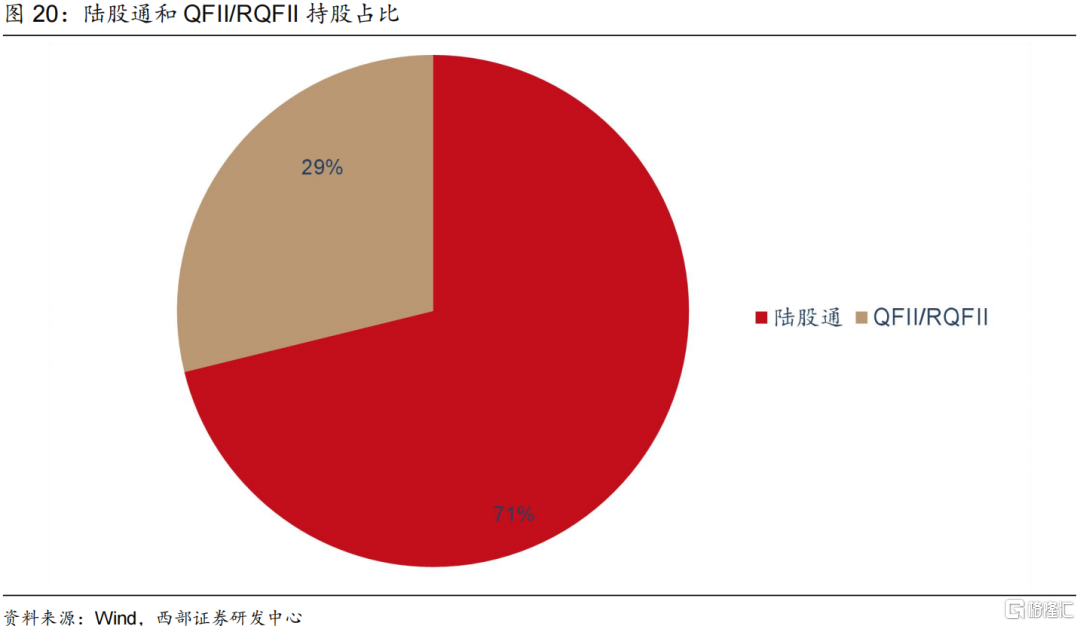

外资包括北向资金、QFII和RQFII以及外资私募等多个渠道。据央行数据,我们测算出外资通过QFII和RQFII渠道持有股票市值占比达29%,比重不容小觑。从这一层面来看,陆股通的数据并不能完全代表外资行为。

4.在哪些行业外资更具有话语权?

(1).外资重仓行业。外资持股市值较高的行业如食品饮料、家用电器领域行业外资往往更具备话语权。

(2).周期性行业。外资和周期性行业对于经济敏感性均较高,外资流入往往与周期行业表现较好时点趋同。

风险提示

监管政策变动风险,股市波动导致资产配置变动的风险。

01

综述:外资已经成为A股市场的重要参与者

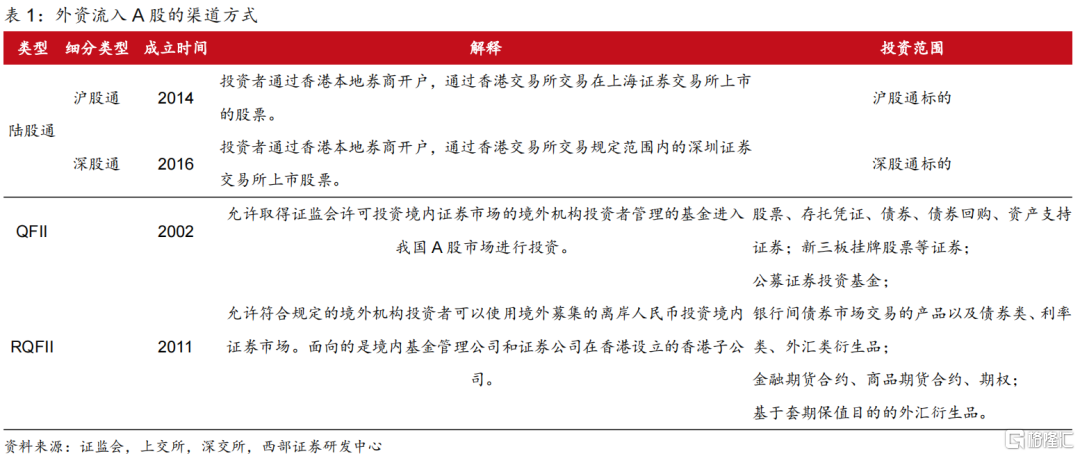

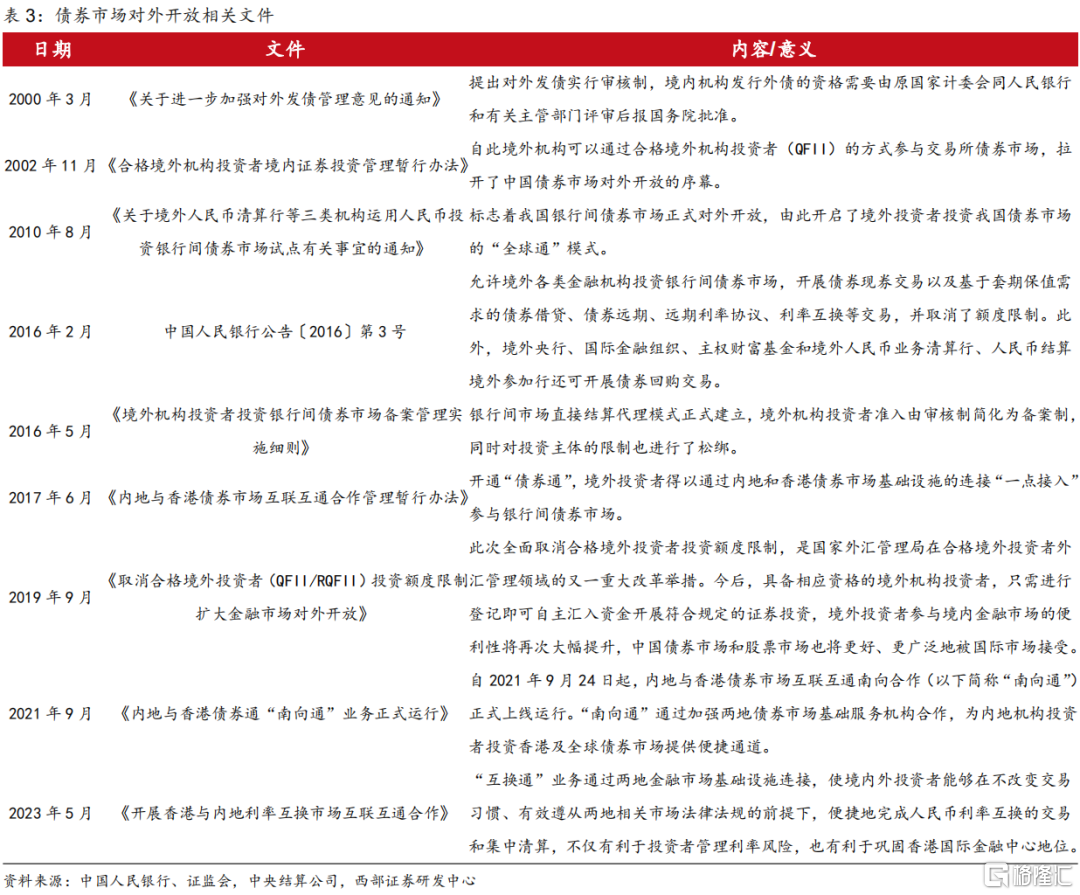

自2002年QFII开放起,我国金融市场对外开放的进程不断推进,互联互通机制的开通以及A股纳入重要国际指数,国际资本对A股市场的配置正在不断增加,成为了A股市场的重要增量资金来源。目前境外资金主要可以通过陆股通(沪股通、深股通)、QFII/RQFII、战略投资、外资私募等渠道进入A股市场。

合格境外投资者投资制度:我国先后于2002年和2011年分别实施合格境外机构投资者(QFII)制度和人民币合格境外机构投资者(RQFII)制度。

1)2002年QFII制度正式出台。2001年12月,我国正式加入WTO。2002年11月7日,证监会和央行联合发布《合格境外机构投资者境内证券投资管理暂行办法》,该办法自12月1日起施行。这是我国QFII制度的正式出台,允许取得证监会许可投资境内证券市场的境外机构投资者管理的基金进入我国A股市场进行投资。

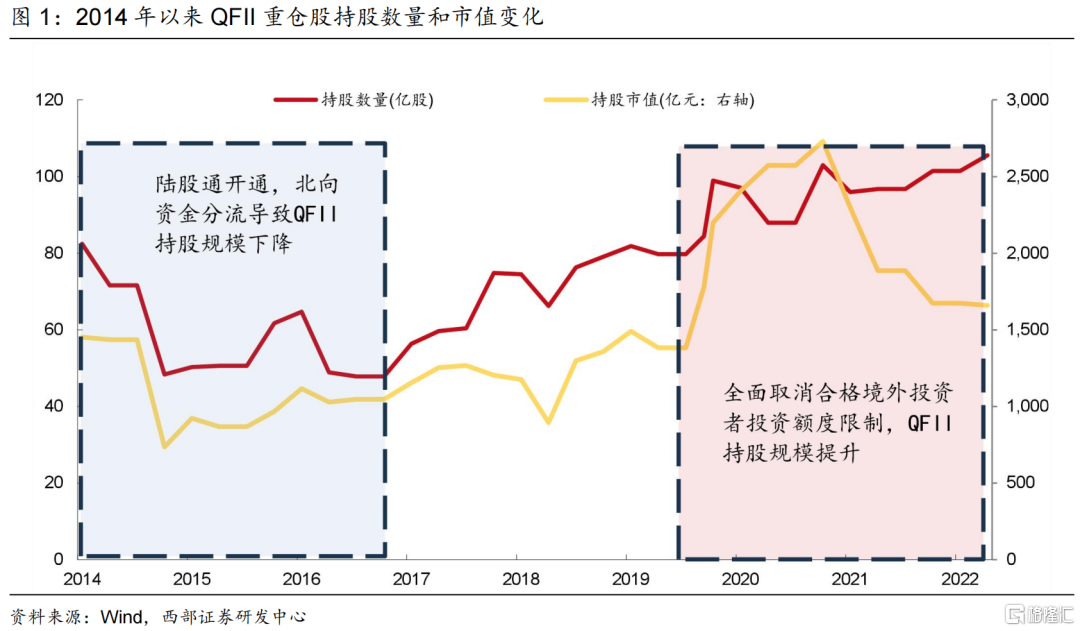

2)2011年RQFII制度正式出台。2011年12月16日,中国证监会、中国人民银行以及国家外汇管理局联合发布《基金管理公司、证券公司人民币合格境外机构投资者境内证券投资试点办法》,正式开始RQFII试点工作,允许符合规定的境外机构投资者使用境外募集的离岸人民币投资境内证券市场。尽管2014年陆股通的推出导致外资渠道分流,QFII持股出现下滑。但2019年9月,外汇局决定全面取消合格境外投资者投资额度限制,QFII规模进一步提升,截至2023年8月,已有逾790家机构获批QFII/RQFII资格,较2022年末增加46家。截至2023年一季度,QFII持仓A股重仓股数量约106亿股,较年初提升近3.5亿股。

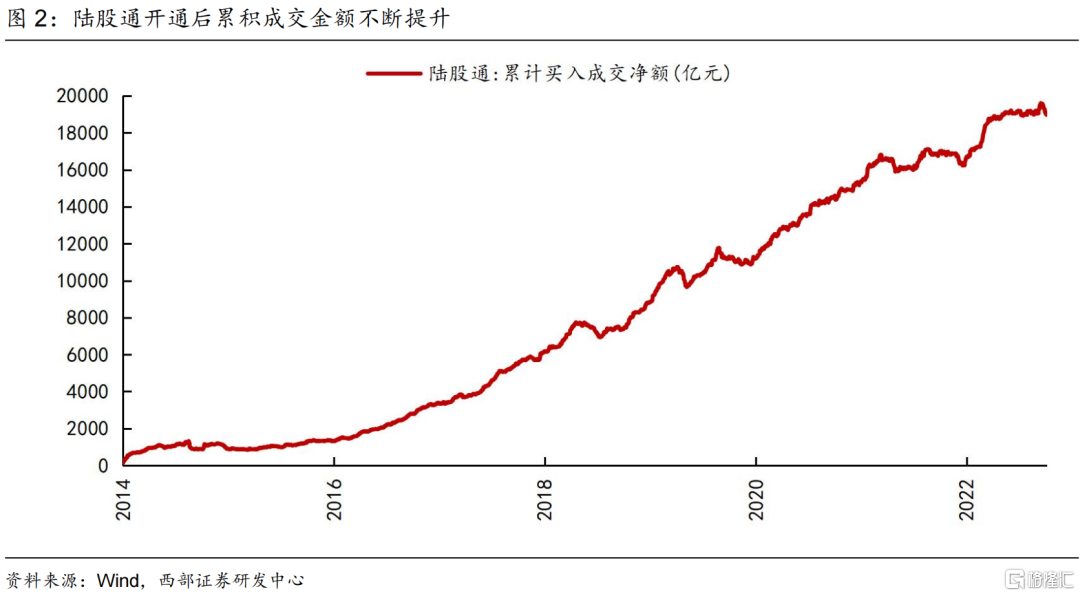

陆股通制度:我国先后于2014年底和2016年底启动了沪港通和深港通制度,允许境内和香港两地的投资者通过当地的证券公司直接投资对方交易所股票,是对QFII/RQFII制度的重要补充。2018年5月,沪股通和深股通每日额度从130亿提升至520亿元,额度上限对交易量的限制基本消失。同时陆股通相比起QFII/RQFII制度具有成本低、交易便捷等优势,逐步成为外资进入A股的主要渠道。据央行数据,截至2023Q2,外资持有A股总市值3.33万亿,其中北向资金2.37万亿元,占比近70%,鉴于陆股通是更具代表性的外资持股方式,同时考虑到数据的可得性与频率,我们多采用北向资金数据对外资资金配置进行分析。

近年陆股通投资标的范围不断扩大。陆股通成立初期,其投资标范围较为有限,相比之下当时较为成熟的QFII投资范围更为广泛,但随着联互通机制的成熟化,当前深股通和沪股通标的已经覆盖了A股大多数核心公司,投资范围上基本与QFII接近。

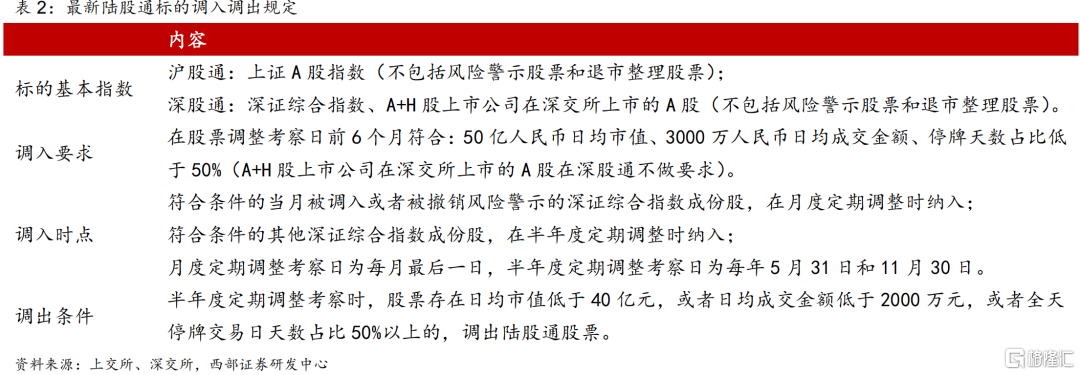

具体来看,2023年3月3日上交所发布修订后的《上海证券交易所沪港通业务实施办法(2023年修订)》,根据《办法》沪股通标的由此前的上证180指数成份股+上证380指数成份股扩展至为上证A股指数,成份股覆盖将由沪市大、中盘股票进一步拓展至中、小盘股票,并且每个行业可选取的股票不再受数量等限制,成份股数量大幅提高。而同时《深港通业务实施办法》也将深股通标的扩容至:(1)定期调整截止日前6个月a股日市值不低于60亿元人民币的深证成指、深证中小创指成份股;(2)在深交所上市的H股上市公司的a股,但不包括被深交所风险警示、暂停上市的股票,进入退市盘整期,以外币交易的股票。

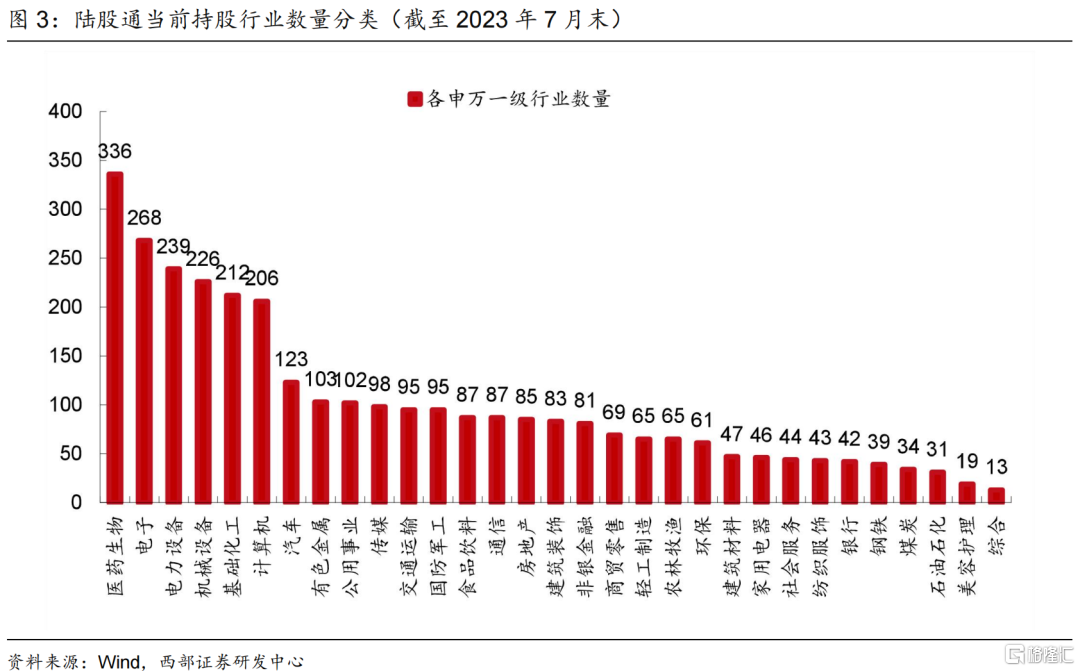

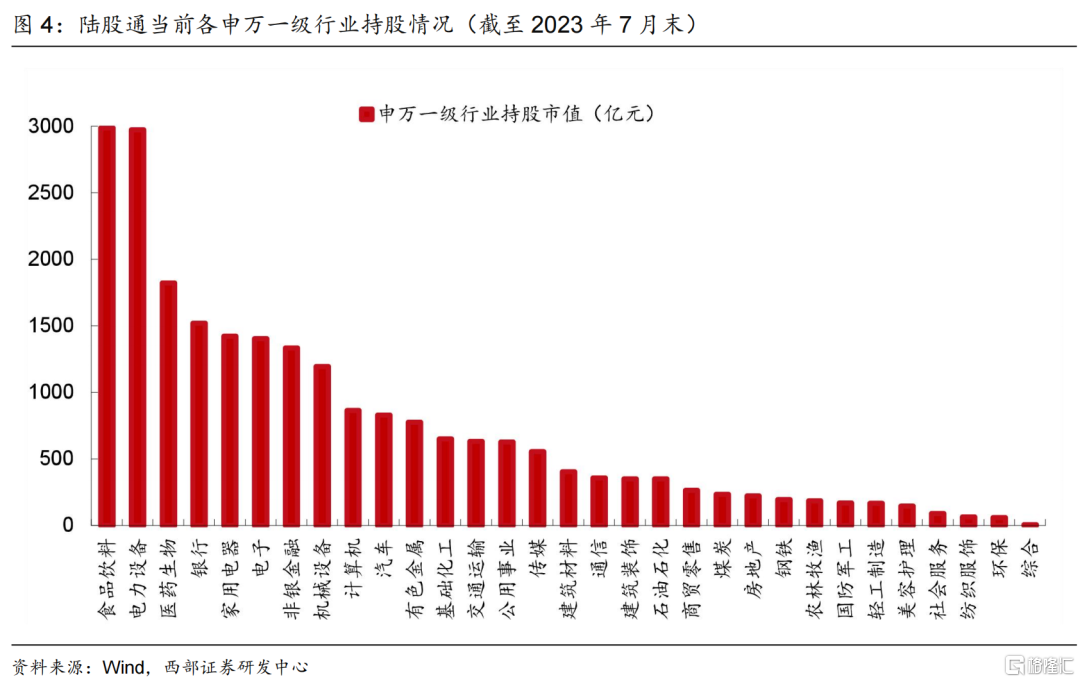

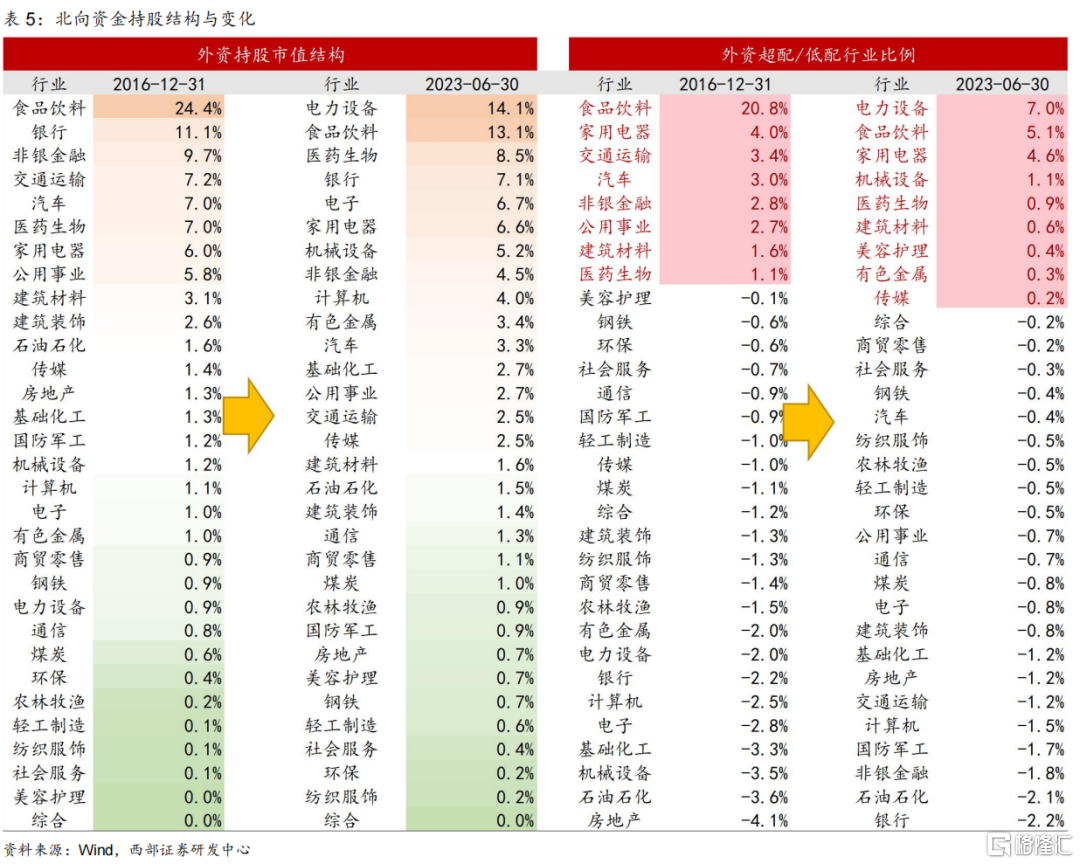

根据Wind口径,截至2023年7月末,陆股通持股的股票个数达3142支,较去年初提升695支。其中从申万一级行业分类来看,医药生物、电子和电力设备三个行业股票数量最多,分别为336只、268只和239只。从持股市值口径来看,陆股通系统持股市值最多的行业为食品饮料,市值达2986亿元;其次为电力设备,持股市值达2974亿元。

02

大类配置:看多中国,外资持续流入中国证券市场

2.1 国内迎来疫情结束后首个国庆假期

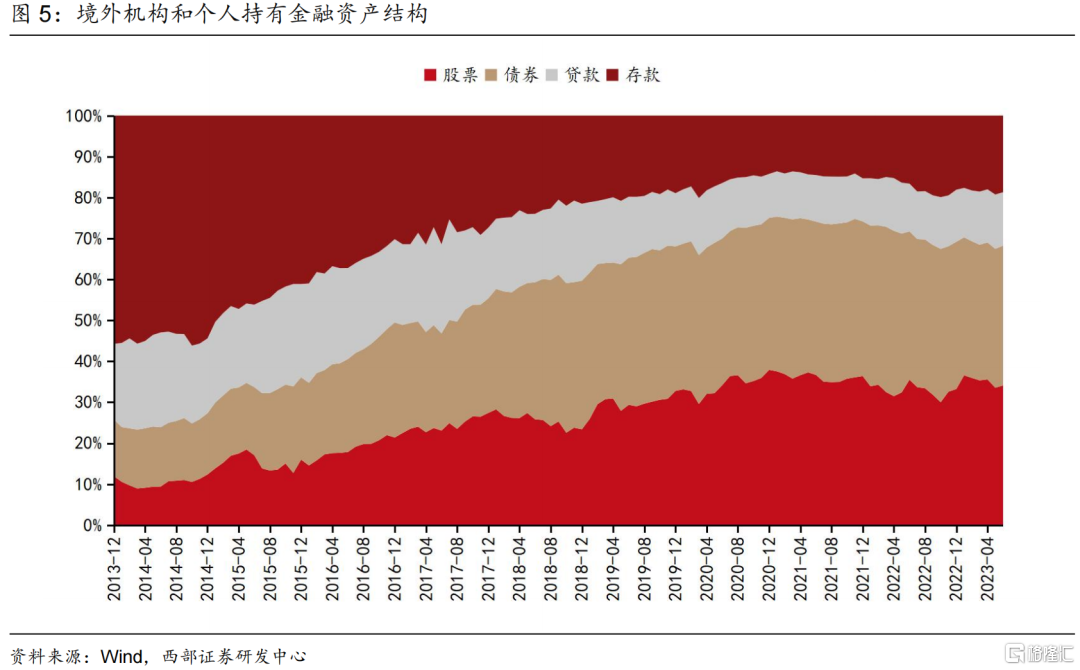

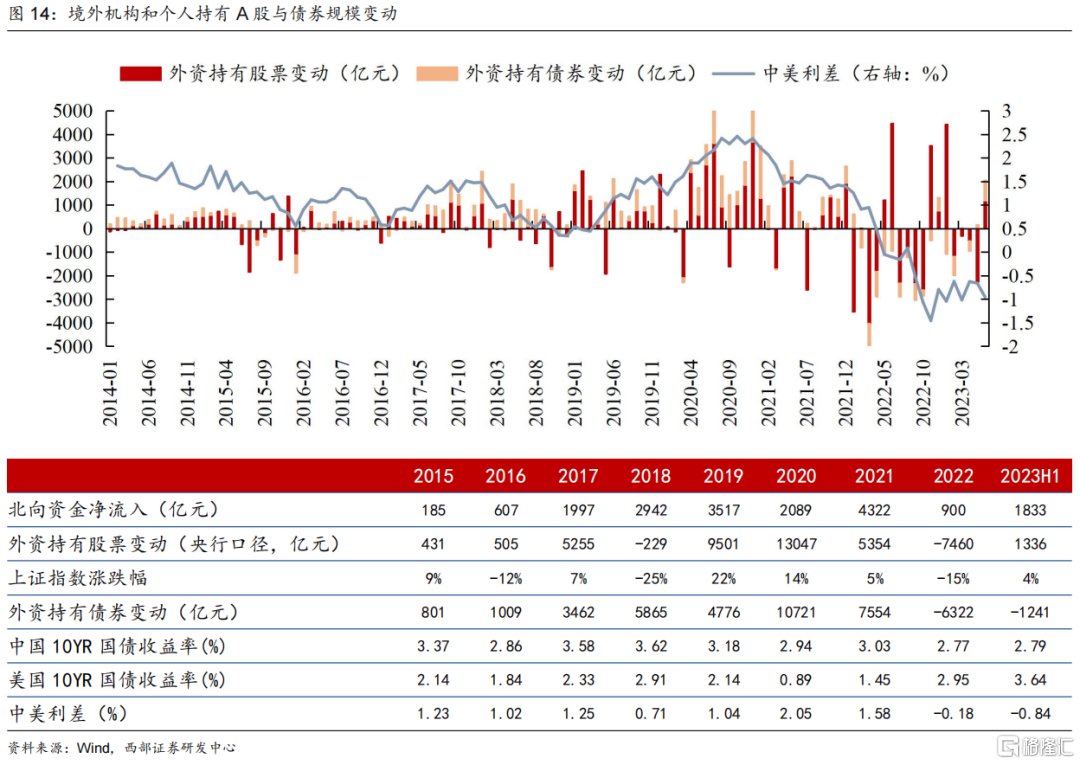

境外资金在华资产以股票和债券为主。2016年以后,伴随“汇改”后汇率逐步修复,“债券通”以及“陆股通”渠道开通,外资流入规模显著扩容。根据央行口径,境外主体持有境内人民币资产主要包括股票、债券、存款和贷款等。从趋势上来看,2014年以来,外资持有金融资产中股票、债券比例最多,取而代之的是存款占比出现下滑。根据央行数据,截至2023年6月末,外资持有的金融资产中,债券和股票规模最大,分别达33341亿元和33296亿元,占金融资产总规模的34.2%和34.1%。

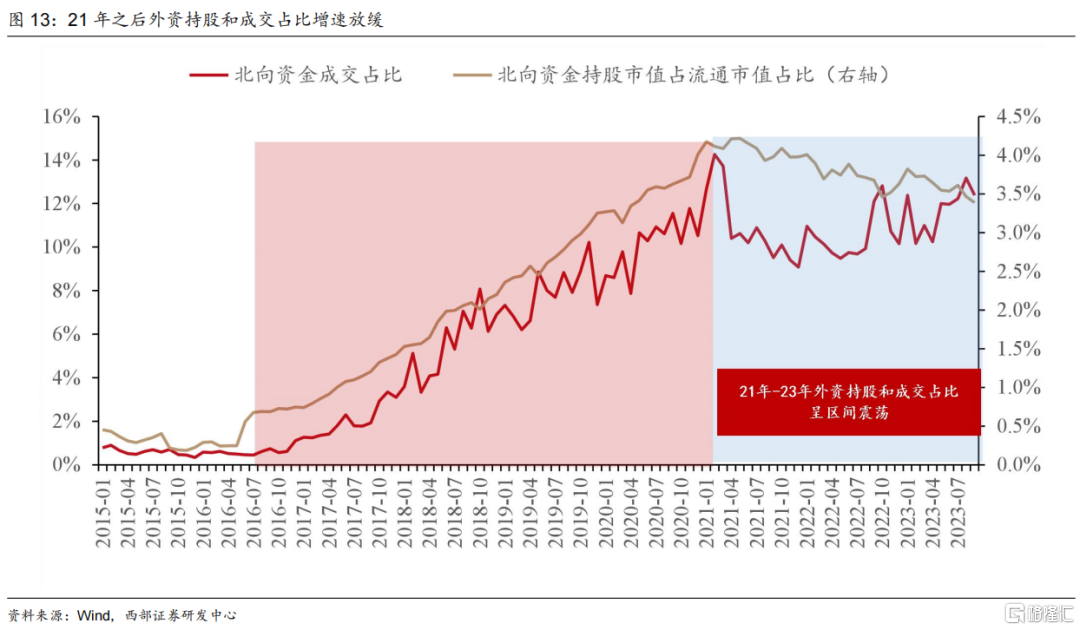

近年外资在中国金融市场中的“话语权”明显提升。股票方面,自陆股通成立以来,A股外资持股占流通市值比重开始逐步提升,并于2021年上半年达到4%的高点,截至2023年6月末,A股中北向资金持股市值达到2.3万亿元,占流通市值比重为3.3%,体量在机构投资者仅次于公募基金。

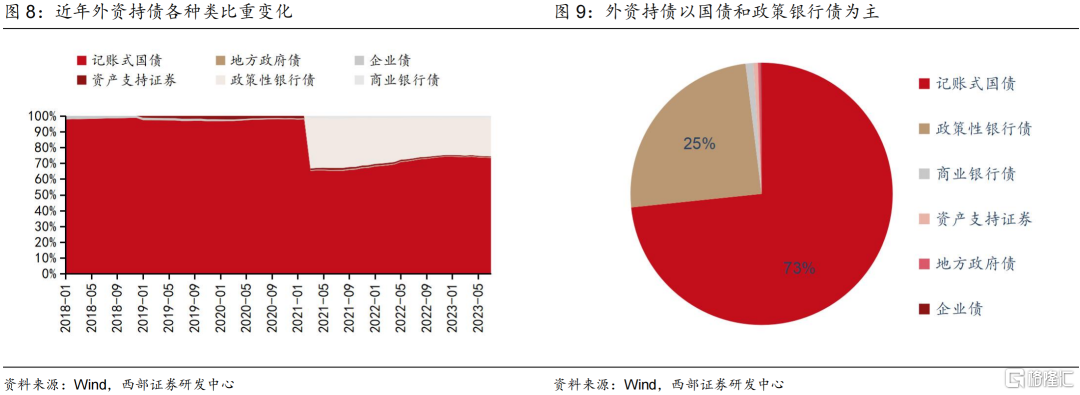

债券方面,我国债券市场对外开放已走过了20年历程,外资所持债券规模也在不断提升,根据中央结算公司数据,截至2023年7月末,境外机构持有银行间市场债券3.24万亿元,约占银行间债券市场总托管量的2.5%。共有1102家境外机构主体入市。境外机构在中央结算公司托管债券总量2.89万亿元。分券种来看,境外机构主要持有国债2.10万亿元,占比72.81%;持有政策性银行债7079亿元,占比24.50%。其余债券种类如企业债和地方政府债则比例较小。分渠道来看,“全球通”渠道托管量为2.31万亿元,“债券通”渠道托管量为5799亿元,“全球通”渠道占比为79.93%。

03

行业配置:外资的审美偏好与影响力

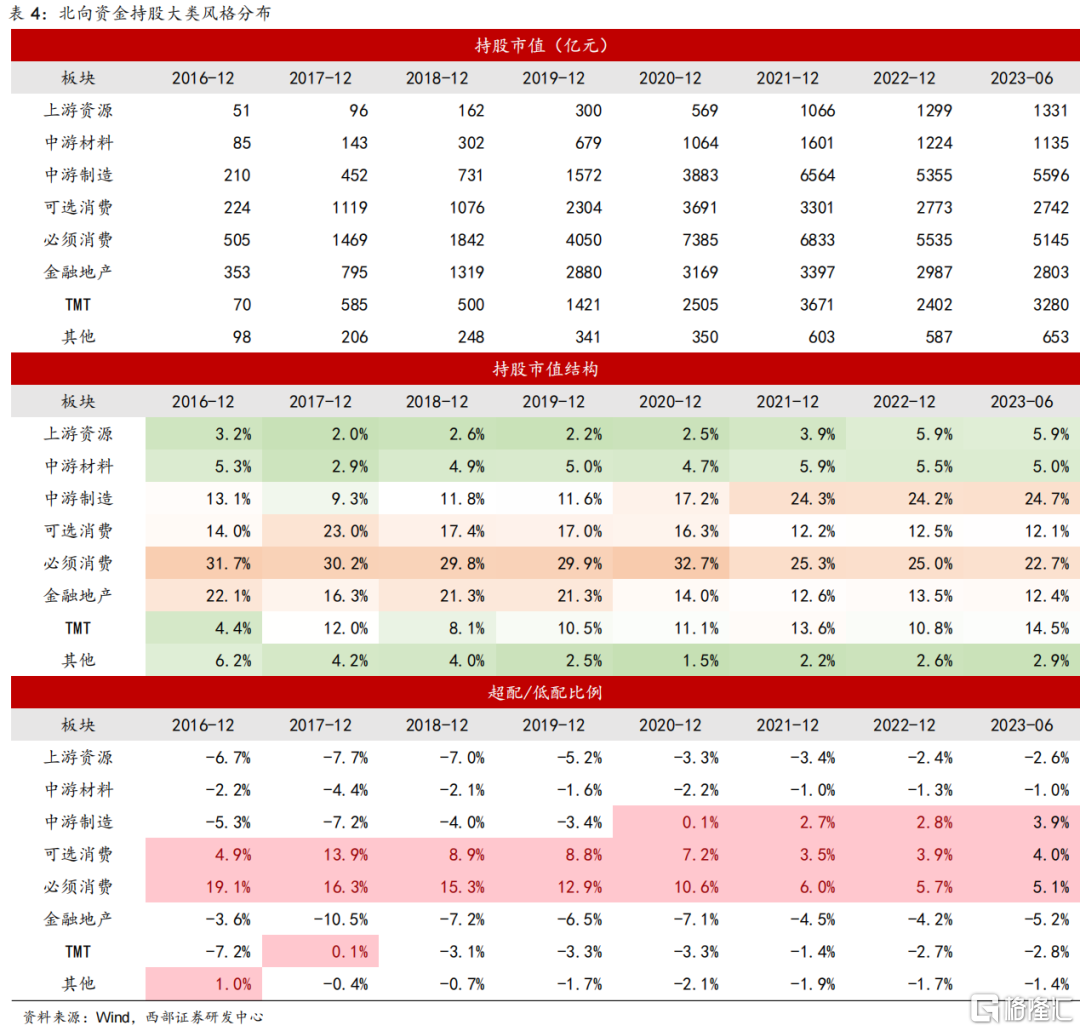

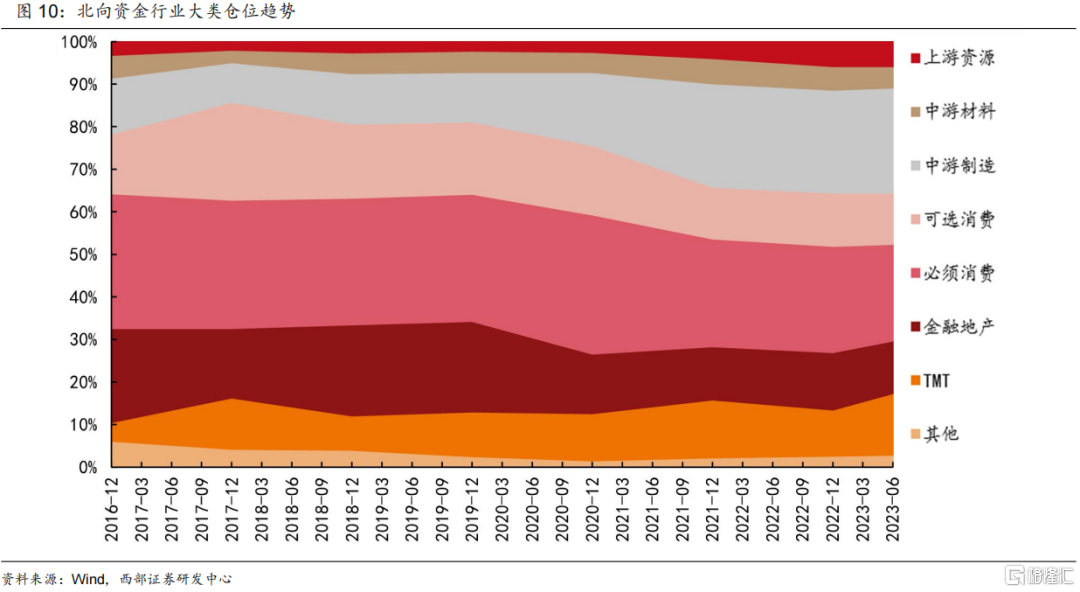

风格层面,当前外资偏好中游制造与消费板块,近年对中游制造显著增配。我们统计了陆股通资金的持股仓位并按行业与风格进行划分,可以看出当前外资仍主要持仓中游制造与消费板块:

1.仓位:北向资金主要持仓必选消费和中游制造。截至2023年6月末,北向资金配置中游制造与必须消费比重分别达到24.7%与22.7%,相比之下对中游材料与上游资源板块配置比重均在5%左右。

2.超/低配情况:北向资金主要超配必选消费、可选消费和中游制造。相比起A股流通市值结构,截至2023年6月末,外资显著超配必需消费(+5.1%)、可选消费(+4.0%)与中游制造(+3.9%)板块,低配金融地产等板块。

3. 趋势变化:金融地产和必选消费仓位下滑,中游制造和TMT仓位提升。陆股通开通以来,外资的配置趋势偏好从最开始的偏好金融地产和必选消费板块逐步转向到中游制造和TMT板块。金融地产和必选消费的持股仓位分别从2016年末的22.1%和31.7%下滑至2023年6月末的12.4%和22.7%,而中游制造和TMT的持股仓位则从16年初的13.1%和4.4%上升至23年6月末的24.7%和14.5%。其余板块如上游资源、中游材料和可选消费仓位的变化幅度则较小。

细分行业层面,外资对食品饮料、家电等消费板块保持长期超配。根据申万一级行业口径,截至2023年6月末,外资主要持仓集中在电力设备、食品饮料和医药生物行业。占比分别达到14.1%、13,1%和8.5%。超配角度来看,对比A股流通市值结构,外资长期超配食品饮料、家用电器和医药生物等消费行业,且自2020年起对电力设备与机械设备等科技成长行业也开始超配,但长期低配银行、石油石化和国防军工等周期行业。截至2023年6月末,外资超配比例最多的三个行业分别为电力设备(+7.0%)、食品饮料(+5.1%)和家用电器(4.6%)。

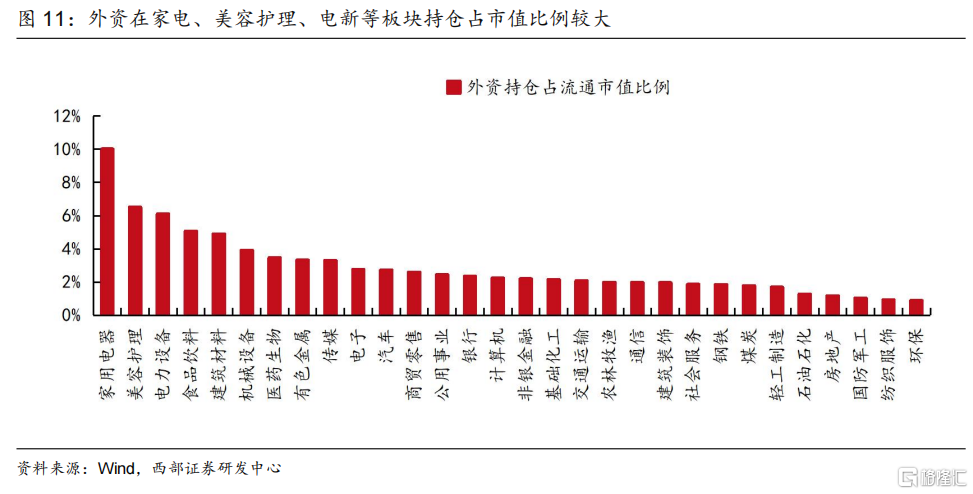

外资在家用电器、美容护理、电力设备等行业持仓占比更高。从外资持仓占流通市值的比重来看,北向资金在家用电器行业持仓占行业流通市值比重超过了10%,在美容护理、电力设备、食品饮料三个行业持仓占行业流通市值比重超过了5%,表明外资在这些行业中对市场资金变化有更深的影响力。

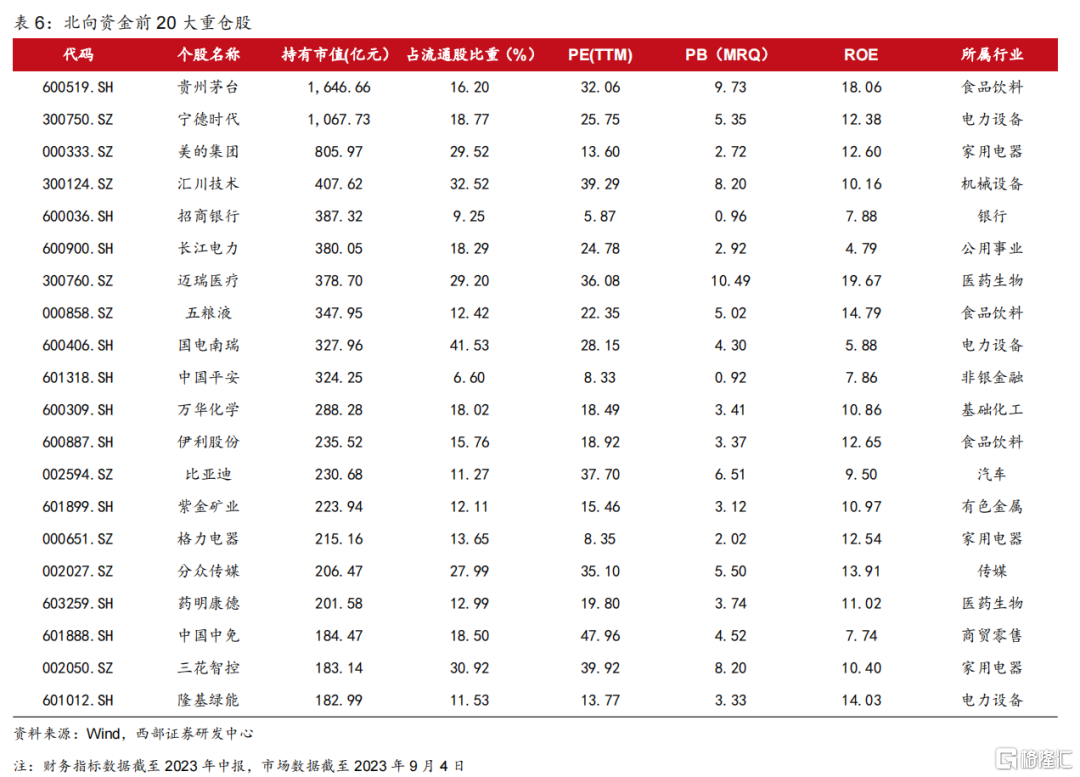

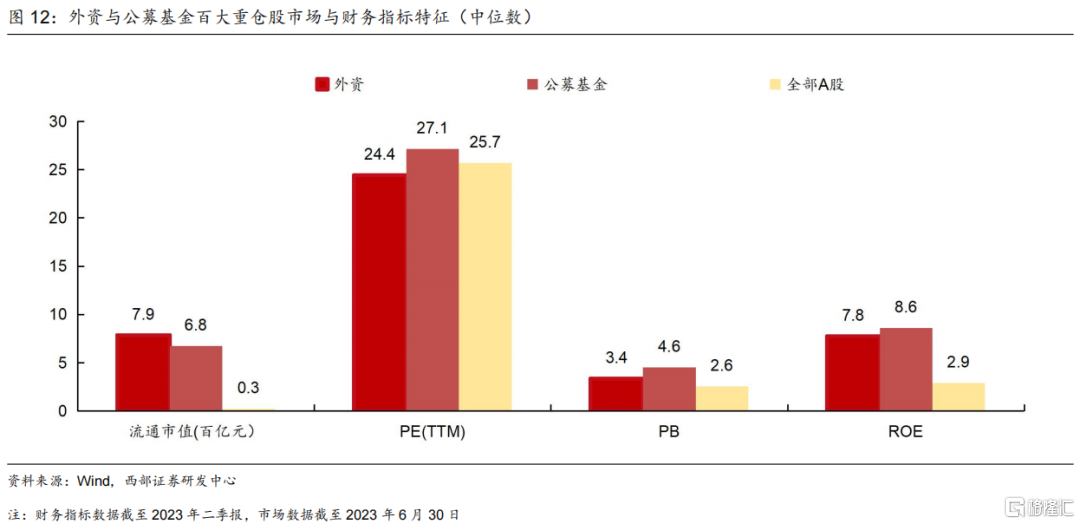

从重仓股角度来看,北向资金偏好大市值、估值和盈利回报较高的股票。截至2023年6月末,前百大外资重仓股(按持股市值排名)与基金2022年年报前百大重仓股重合率达到55%。通过对比外资和公募前百大重仓股和A股整体的市值、估值指标等数据,我们发现外资和公募基金皆青睐大市值龙头股,且ROE回报率更高的标的。

外资企业更偏重价值投资。与国内公募基金前百大重仓股相比,我们发现外资更偏重价值投资——体现在外资重仓股市值更大、PB、PE估值相对偏低,同时在ROE回报率上略低于公募基金重仓股。

外资偏好中长期投资,重仓股变化频率较低。通过对比2016年至今陆股通前十重仓股的变化情况,我们发现前十重仓股变化幅度较小,截至2023年9月,外资10大重仓股中仅有3支在2022年之后进入前十,其余股票长期持仓均维持高位,外资偏好中长期投资的特点凸显。从行业分类来看,前10大权重股中以消费和金融行业龙头股蓝筹股居多。

04

市场对于北向资金有哪些疑问?

4.1 北向资金净流入进程已经结束了吗?

自14年陆股通开通以来,外资持续流入中国市场,成为了市场最为重要的增量资金之一。但从2021年开始,北向资金无论是持股市值占比还是成交额占比增速都出现放缓甚至停滞。截至2023年9月,外资成交占比和持股占比分别为12.4%和3.4%,均小幅低于21年初的12.7%和4.2%。因此市场不禁疑问,国内市场的外资大幅配置进程是否已经结束?

首先对于结论,长期来看,我们认为国内市场的外资净流入进程仍未结束。当前中国的外资持股占比远低于周围东亚国家和地区的平均水平。以韩国为例,根据韩国金融监督院数据,截至2023年5月底,外国投资者持有韩国股票总量达693.3万亿韩元,占韩国股市总市值的27.1%,远高于国内同期的2.68%。水往低处流逻辑并不会改变,未来国内市场外资增配A股仍有巨大空间。

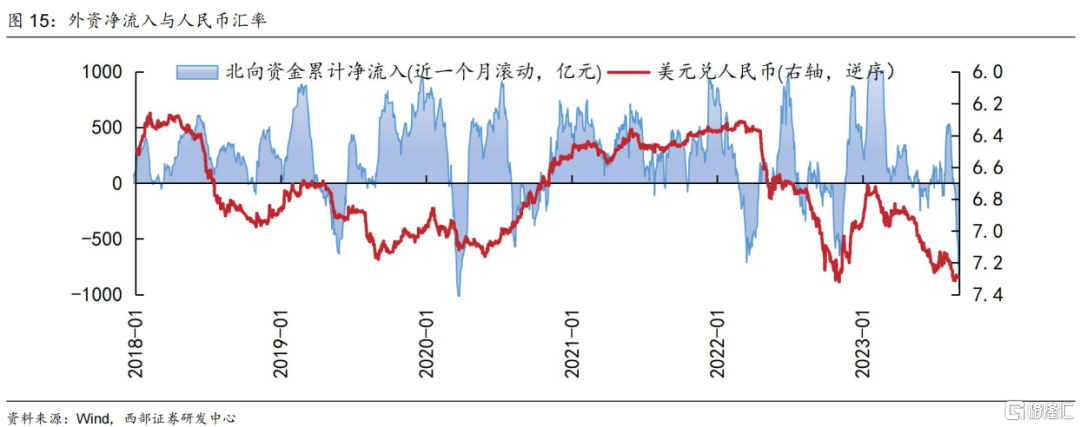

21年后外资流入放缓主要与外部环境有关。与国内资金相比,北向资金作为海外资金会受到国债利差、人民币汇率以及海外事件的影响。根据利率平价理论,中美利差收窄或人民币汇率承压往往会影响外资在国内市场的投资收益,进而导致外资流出。而从实际情况来看,复盘过去10年外资持有资产变动与中美利差的走势,我们也发现在中美利差走扩的阶段外资倾向于增持中国资产,而当前中美信用周期错位时外资流入出现放缓。

从人民币汇率走势与北向资金变动来看,在短期内人民币升贬值趋势与北向资金净流入保持一致,历史上外资的大幅流入和流出常伴随着人民币升值和贬值压力的释放。通过复盘过去前十大北向资金净流入和净流出月份人民币汇率的变化情况,我们发现在10大北向资金净流入月份中有9个月份人民币汇率保持升值,而在10大北向资金净流出月份同样有9个月份人民币汇率出现贬值,表明在人民币汇率升值期间,北上资金有较强的净买入的特点。而在人民币汇率贬值期间,北上资金往往会倾向流出。

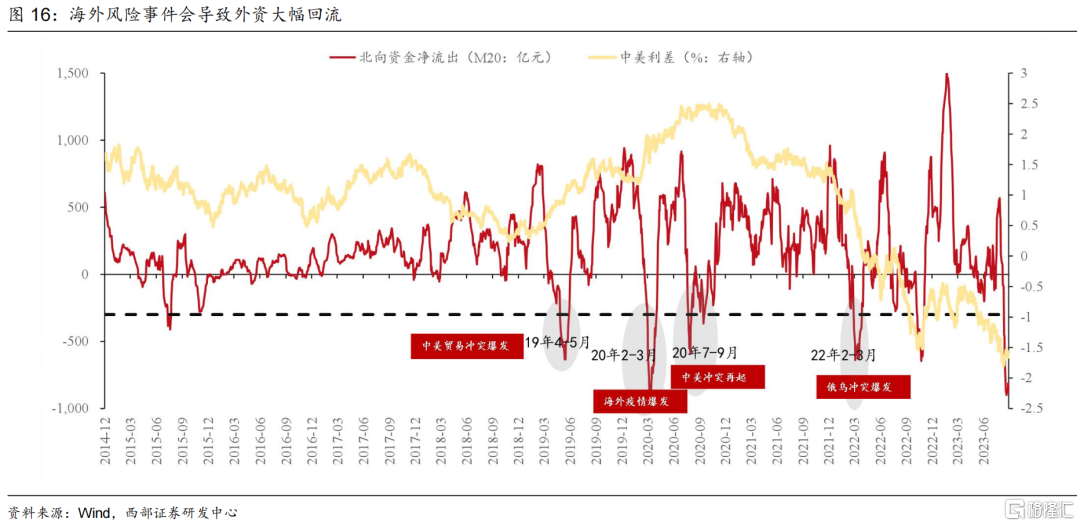

此外,当海外出现风险事件导致外资风险偏好下行时,外资也会倾向撤除海外资本市场而回流本土市场。例如2019年4-5月的中美贸易冲突、2020年2-3月新冠疫情在海外爆发、2022年3月俄乌冲突爆发都导致海外资金出现大幅回流。

而考虑到当前环境,受美联储大幅加息影响,10年期美债收益率屡创新高,中美利差持续收窄甚至出现倒挂,人民币汇率也持续承压,此外俄乌冲突、中美关系紧张等海外风险事件也导致外资风险偏好降低。各种客观因素导致海外资金流入意愿不强,这也是导致21年以来外资持股占比放缓的主要原因之一。

展望未来,上述风险有望边际趋弱。一方面,美联储加息进程已经接近尾声,中美利差难以进一步倒挂,人民币汇率贬值压力也有望降低。另一方面,9月22日,中美双方商定,成立经济领域工作组,包括“经济工作组”和“金融工作组”。两个工作组将定期、不定期举行会议,就经济、金融领域相关问题加强沟通和交流,中美关系趋缓。各种利空因素正在边际趋弱。我们认为,随着阻碍外资流入因素逐步消除,考虑到当前海外增配A股空间巨大,未来外资有望进一步流入。

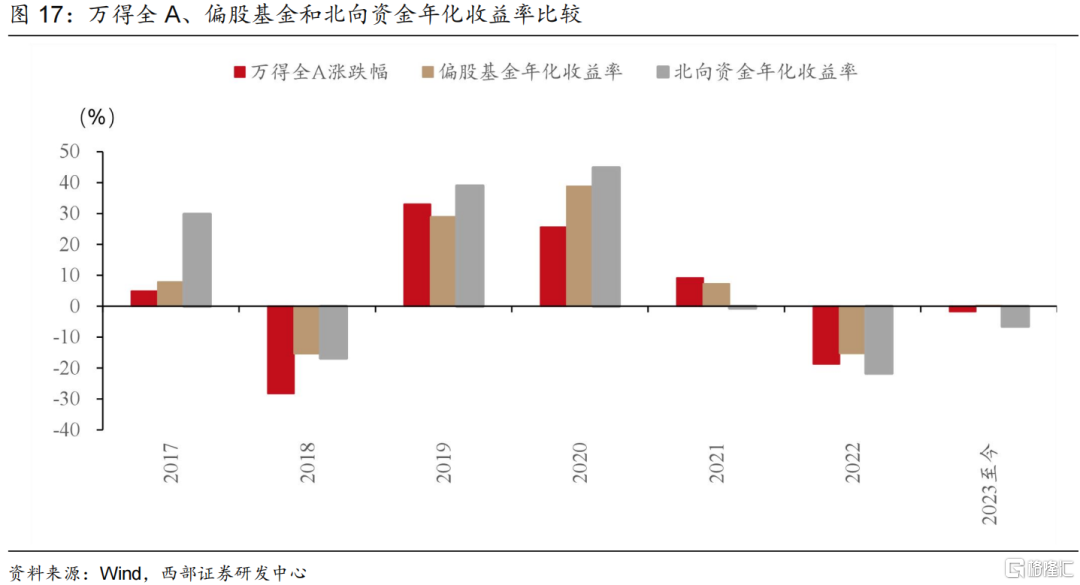

4.2 外资现在还是“聪明钱”吗?

在陆股通开通之后,外资凭借多次准确布局,实现低买高卖,被投资者称为“聪明钱”,北向资金也被市场视为股市重要风向标。但近年来外资收益率较市场整体优势逐步消失。根据我们测算,2017-2020年,北向资金表现往往较市场甚至公募偏股基金表现更优。但从2021年以来,外资表现与内资出现分化,收益持续低于市场平均表现。截至2023年9月25日,北向资金2023年整体收益率仅为-6.53%,低于公募偏股基金的0.27%,也低于万得全A的-1.75%。外资是否还是“聪明钱”?成为市场较为关注的话题。

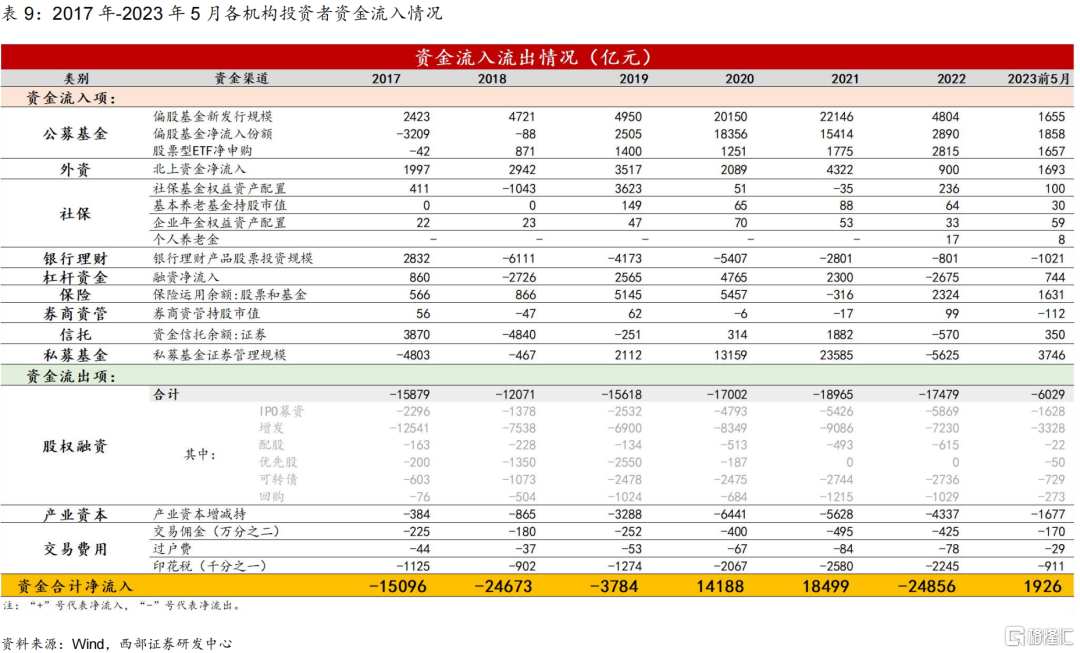

过去外资是A股市场的主导增量资金。首先,从历史数据来看,在2017年-2019年公募基金、银行理财等机构资金持续外流的背景下,北向资金持续净流入市场,成为当时市场的主导增量资金。而增量资金可以决定市场风格,随着外资持续流入,外资在消费蓝筹等占比较高领域的定价权也持续提升,因此那几年“跟着外资买茅台”所获得的超额收益极为显著。

近年,外资市场主导权下滑。从2020年开始,国内公募基金和私募先后开始大幅净流入A股市场,代替外资成为了市场的主导增量资金,市场风格开始向科技成长转变。而2022年-23年市场流入由增量博弈转为存量博弈,公募和北向资金流入同时放缓,市场风格快速轮动,在这一背景下,外资获取超额收益能力减弱。

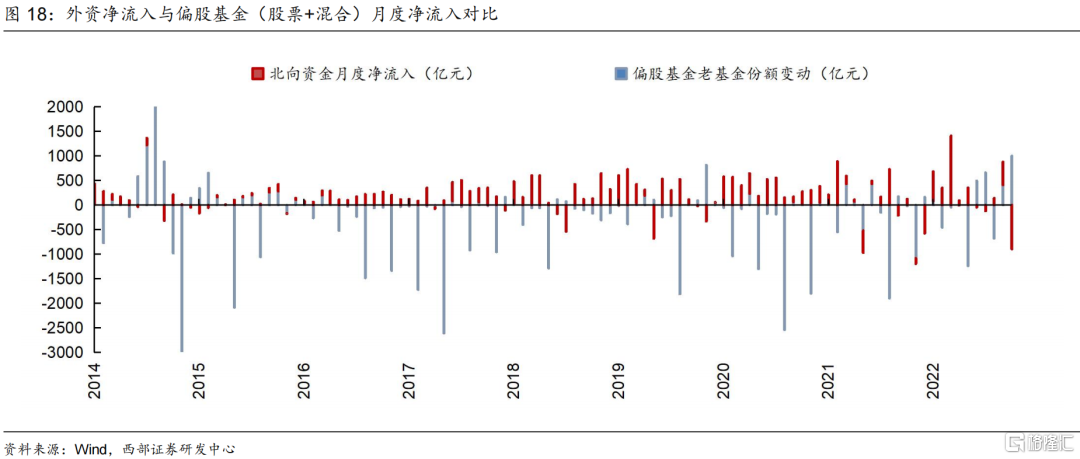

外资市场操作逐步“内资化”。另一方面,外资被称为“聪明钱”的背后也在于外资较为擅长进行逆向操作/左侧布局,而公募基金的份额变化更与过去一段时间的市场表现相关度更高。以月度数据来看,外资与公募基金资金曾有过数次行为上的背离:比如在2016年3月,2017年5-6、9月,2019年1-3、6、11-12月,2020年4-6月,2020年12月,2021年12月,2022年6月以及2023年1月和3月,出现过公募基金大幅流出,但外资显著流入的情形;在2015年1、11月,2020年3、9月和2023年的8月均出现过公募基金明显流入,但外资显著流出的情形。

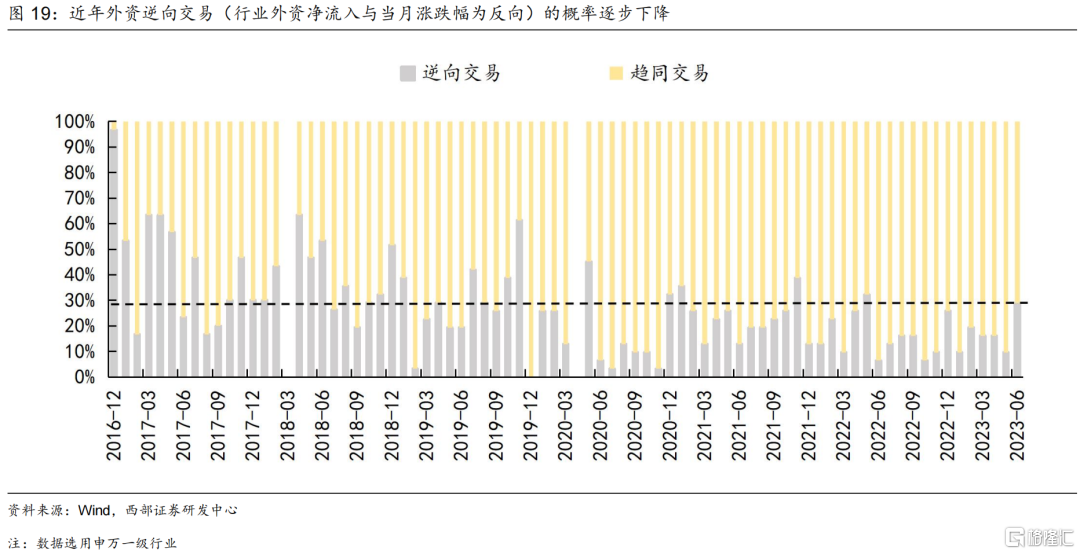

而近年外资逆向交易的频率开始出现下滑,2017年-2020年区间,外资流入和市场表现的平均趋同度仅为61.6%,而2020年-2023年6月,这一数值大幅提升至79.3%。我们认为,外资与内资市场操作逐步趋同也是导致外资难以获得超额收益的一大原因。

4.3 北向资金可以完全代表外资吗?

在日常讨论中,我们经常将北向资金简称为“外资”,但北向资金能否完全代表外资?我们认为需要从两个角度来分析:

外资包括北向资金、QFII和RQFII以及外资私募等多个渠道。外资除了可以通过陆股通流入A股市场,同样也可以通过QFII和RQFII等渠道进入国内资本市场。因为北向资金数据可以日频披露,QFII/RQFII往往是季频披露,且只披露重仓股数据,具体规模需要估算。因此部分投资者为实现高频追踪外资行为将陆股通等同于外资。

随着我国资本市场的制度逐步完善,对外开放程度不断提高。近年来外资申请和获批QFII和RQFII资格的速度持续加快。2020年到2022年,每年平均有87家机构获批QFII和RQFII资格。而在2023年上半年,有40家机构获得了批准。相比之下,2010年到2020年的十年间,每年平均获批的机构数量仅为42家。近3年平均获批机构数量较前10年平均提升近一倍。

根据持股占比来看,据央行数据,截至2023Q2,外资持有A股总市值3.33万亿,其中北向资金2.37万亿元,据此估算出外资通过QFII和RQFII渠道持有股票市值约0.96万亿元,占比达29%,比重不容小觑。从这一层面来看,陆股通的数据并不能完全代表外资行为。

其次北向资金背后是否都是海外投资者?根据北向资金的定义,北向资金是指从香港股市中通过沪股通的方式流入大陆市场的资金。从渠道来定义而不是从投资者性质来定义,导致过去有部分投资者在香港开通证券账户,实现国内资金转出成为北向资金流入。而这一部分资金也被称作为假外资。

假外资规模较小,且将断流。根据中国证监会2022年发布的数据,境外内地投资者经香港参与的沪深股通北向交易,金额在整体北向交易中的占比保持约1%,投资者数量(包括个人和机构)约有170万名,但大部分无实际交易,近三年有北向交易的内地投资者约有3.9万名,假外资整体规模较为有限。此外根据修订的《内地与香港股票市场交易互联互通机制若干规定》,今年7月24日起,内地投资者将不能通过沪深股通北向交易买入A股,假外资只能出不能进,因此未来假外资对于北向资金的扰动作用将逐步消除。

4.4 在哪些行业外资更具有话语权?

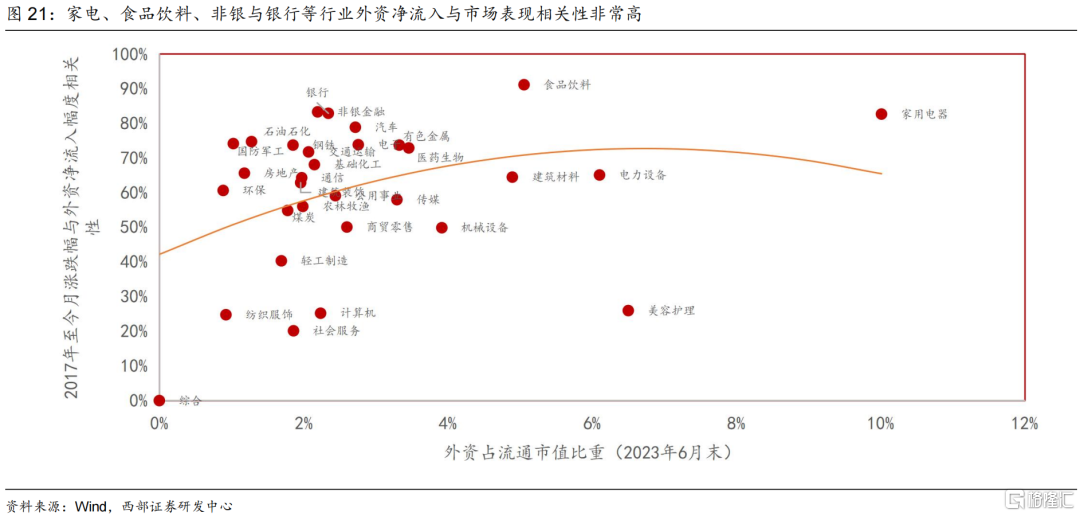

通过测算,2017年至今上证指数月涨跌幅与外资增减持幅度的相关性达到了0.77。其中从行业层面来看相关度较高的主要有食品饮料、家用电器、银行、非银金融、汽车等行业,我们认为这些行业大致可以分为以下几类:

1.外资重仓行业。外资持股市值较高的行业如食品饮料(相关系数0.91)、家用电器(相关系数0.83)、银行(相关系数0.83)、非银金融(相关系数0.83)等领域行业外资往往更具备话语权。这一点较为容易理解,因为在这些行业中外资资金占比也往往较大,具有更高的股票定价能力。

2.周期性行业。除重仓股行业外,周期性行业如石油石化(相关系数0.75)、有色金属(相关性0.74)和汽车(相关性0.79)等行业涨跌幅与外资流入也具有较大相关性。但我们认为这并不是因为外资在这些领域具有话语权,而是周期性行业往往受海内外宏观经济影响更大。在经济上行时表现较好,而在经济下行出现回调。外资作为海外资金,同样对于海内外宏观经济形势较为敏感,在全球经济向好带动外资风险偏好抬升后,外资往往会加大对于新兴市场的资本投资,因此外资流入往往与周期行业表现较好时点趋同。

风险提示

监管政策变动风险,股市波动导致资产配置变动的风险。

注:本文来自西部证券于2023 年 10 月04日证券研究报告《北向资金的特征和几点疑问》;报告分析师:易斌、张泽恩