下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月社融和信贷数据明显改善,一方面说明上月的数据的确受到了银行季末冲刺透支项目的影响。

另一方面则说明政治局会议后,一揽子稳增长政策初见成效,市场信心得到提振,经济修复速度加快,实体经济融资需求得到改善。

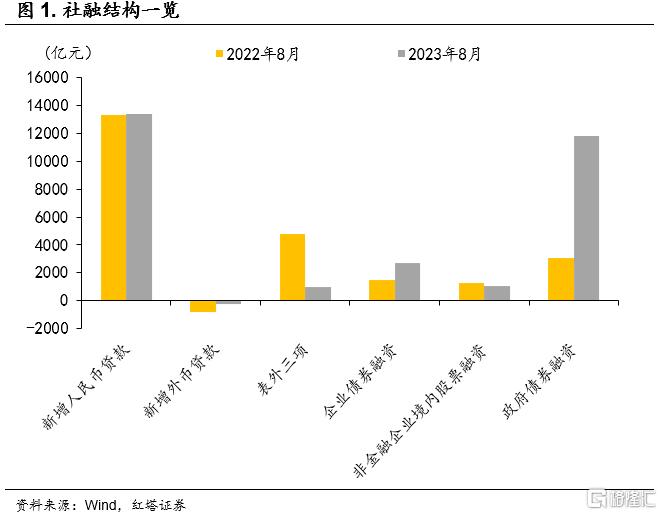

具体来看,8月末社会融资存量规模达到368.61万亿元,同比增长9%,增速结束了连续三个月的下滑趋势,较上月小幅提高0.1个百分点。增量为3.12万亿元,比上年同期多6316亿元。

其中,政府债券融资是本次社融同比增速回升的最大驱动力。8月政府债券净融资1.18万亿元,同比多8714亿元。受新增专项债要求在9月底前发行完毕的影响,地方发债明显提速,万得数据显示,8月地方债净融资额7176亿元,同比多5985亿元。国债方面,8月净融资额5174亿元,同比多3760亿元。

人民币信贷也明显改善,指向实体经济融资需求回暖。8月信贷口径下人民币贷款增加1.36万亿元,创下历史同期最高值,同比多增868亿元。

分部门来看,居民贷款增加3922亿元,同比少增658亿元。其中,短期贷款增加2320亿元,同比多增398亿元。

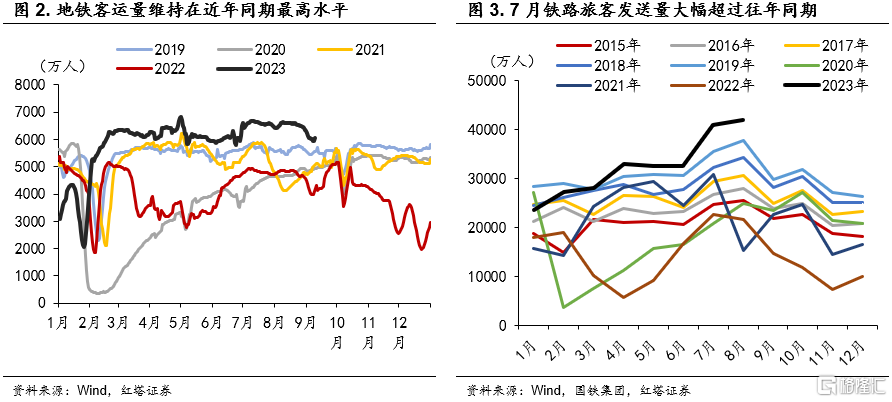

暑期的旺盛出行和旅游消费助推消费贷款需求增长。城市内,8月12大城市地铁客运量同比增长36.8%。城际间,国铁集团发布报告显示,暑运期间全国铁路累计发送旅客8.3亿人次,创历史同期新高[1],其中,8月发送旅客4.2亿人次,同比增长93.6%,较2019年同期增长11.1%。从历史数据来看,8月历来也是消费贷投放的旺季,2018-2022年8月居民的短期消费贷平均增加1385亿元。

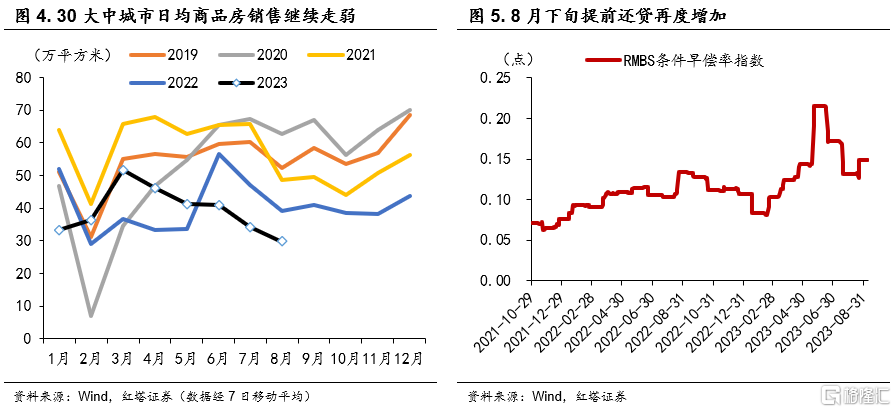

中长期贷款增加1602亿元,同比少增1056亿元,房地产景气度低仍然是制约个人按揭贷款的扩张的原因。8月30大中城市新建商品房日均销售面积(7日移动平均)同比下滑24.1%,环比下滑13.0%。克而瑞报告显示,17个重点城市二手房成交面积同比下降11%,环比下降3%[2]。

另外,8月下旬提前还贷行为再度增多也压制了居民的中长贷增长。6月份多家银行发布降息公告,激发了居民提前还贷的意愿,考虑到从预约提前还贷到审批通过需要1-3月的时间,因此8月时就迎来了一波6月申请提前还贷的行为的兑现。

不过,环比来看中长期贷款增量数据有明显回升(上月为负),房屋成交的降幅也已缩小,再加上一线城市认房不认贷、降低存量房贷利率等重量级政策从8月末才开始逐步落地,后续几个月的居民中长期贷款有望持续改善。

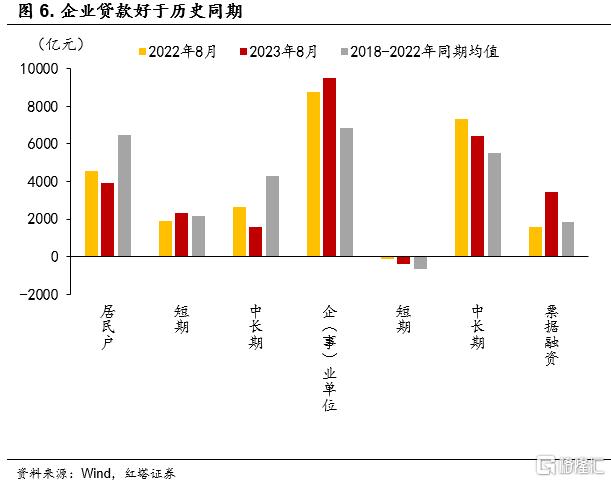

企业部门贷款增加9488亿元,同比多增738亿元。其中,短期贷款减少401亿元,同比多减280亿元,中长期贷款增加6444亿元,同比少增909亿元,票据融资增加3472亿元,同比多增1881亿元。

企业部门数据虽然不如去年同期,但要明显好于历史同期均值(2018-2022年),短期贷款比历史同期少减 264亿元,中长期贷款比历史同期多增938亿元。

8月政策密集出台加快了经济修复步伐。8月PMI数据显示产需两端有所改善,企业经营预期好转,部分制造业行业已开始补库,基建等开工率也边际好转,经济企稳回升带动实体部门投资扩产等融资需求增加。8月BCI企业投资前瞻指数为54.71%,较7月提高2个百分点。

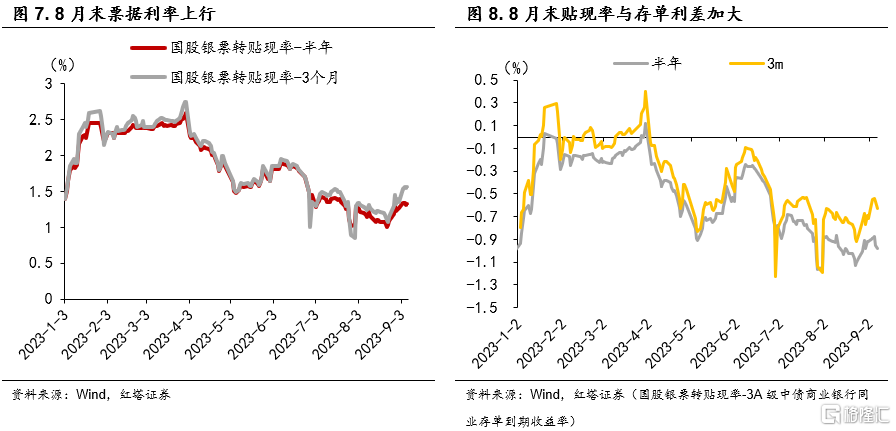

不过值得注意的是票据融资。本月信贷数据好于历史同期,8月下旬票据利率上行也说明信贷需求充足,在一背景下,票据融资却比上年同期和历史同期均值均有较大幅度的增加。

一方面可能是由于企业经营活跃度提升催生了短期流动性需求,同时贴现率也来到了年内的低位,企业贴现需求增加。

另一方面可能是贴现率降低加剧了企业套利行为。8月票据利率与同业存单之间的利差不断扩大,8月内半年期和3月期的利差最大值分别为1.13%和0.92%,处在年内较高水平。企业以较低的利率向银行贴现置换出货币资金,再去购买高息的存款产品。

再来看其他几个项目。

未贴现的银行承兑汇票增加1129亿元,结束了今年2月以来持续减少的趋势,表外票据融资增加也能体现出经济景气度回升。

相比于大型企业,中小企业缺乏多渠道的融资方式,而票据融资门槛低,灵活性强,能够有效满足流动性需要,所以表外票据融资也就成为了中小企业的重要融资手段。2022年,签发票据的中小微企业21.3万家,占全部签票企业的94.5%,中小微企业签票发生额17.8万亿元,占全部签票发生额的64.9%[3]。因此,表外融资需求回暖能够说明经济修复广度已涉及中小企业,进一步证明了经济修复的效果。

8月中型企业和小型企业的PMI指数分别回升了0.6和0.3个百分点,其中新订单指数分别回升了2.1和1.2个百分点,伴随着需求回暖,中小企业经营性融资需求甚至投资扩产的融资需求自然也就回暖了。

企业债券净融资2698亿元,同比多1186亿元。其中城投债发行明显增加,地方政府债务在逐步得到化解。万得数据显示,8月城投债(万得分类)发行规模和净融资规模分别达到6335亿元、1999亿元,同比分别增长1540亿元、645亿元。房企债券融资也有所回暖,8月房地产信用债(证监会分类)发行了585亿元,净融资额为83亿元,同比分别增加206亿元、370亿元。

流动性方面,8月末,广义货币(M2)余额同比增长10.6%,增速分别比上月末和上年同期低0.1个和1.6个百分点。

分结构来看,8月份人民币存款增加1.26万亿元。其中,住户存款增加7877亿元;非金融企业存款增加8890亿元,财政性存款减少88亿元。随着基建投资增速加快,地方债发行形成的财政存款作为财政支出流入居民和企业部门中,住户存款和企业存款增加,财政存款就相应减少。非银行业金融机构存款减少7322亿元,可能是8月理财产品大规模集中到期引发赎回所致。

狭义货币(M1)余额同比增长2.2%,增速也比上月末低0.1个百分点。同时,考虑到8月翘尾因素降幅更大,M1同比的翘尾因素从上月1.5%下滑至本月1.1%,资金活化效率仍有待提高。

最后进行一个总结,7月政治局会议后,稳增长组合拳及时出手,在政策面的支持下,实体经济企稳回升,市场预期好转,居民部门和企业部门的融资需求得到明显改善。不过,资金活化效率仍然偏低,还需政策继续进一步细化和落实,以增强实体部门的信心,推动经济持续快速修复,稳固当前成果。

注:本文来自红塔证券发布的《超预期的8月金融数据》,报告分析师:杨欣、卢婉琪