下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美财政部扩大长债发售,在美债收益率大涨背景下,美股本周承压出现调整,但是回落幅度不大。A股本周陷入到调整节奏中,主力资金关键时候多次出手,但是指数拉升后并未见到场外的跟风资金,反而出现场内资金的大撤退,北向资金净流入明显减少,市场进入到一个新的“真空期”。A股市场目前受到政策面的情绪影响,可谓是政策面利好已经明牌,就看之后机构资金如何参与,这个位置逢低进场反而是机会。

骑牛看熊发现券商分析师普遍认为本阶段具备历史7 轮牛市启动的三大催化要素,本轮券商股面临的宏观环境、政策催化、估值水平等可对标2012 年和2019 年两段行情。本轮行情券商首次探底的2022 年10 月底PB 估值1.18倍,估值分位数为历史0.3%,二次探底PB 估值1.24 倍,估值分位数为历史1.9%。估值处于历史低位。证券板块估值处于低位、有较大提升空间也是券商行情启动的必要条件,会议表示“保持流动性合理充裕”。流动性环境也符合历史上券商行情发展的条件。

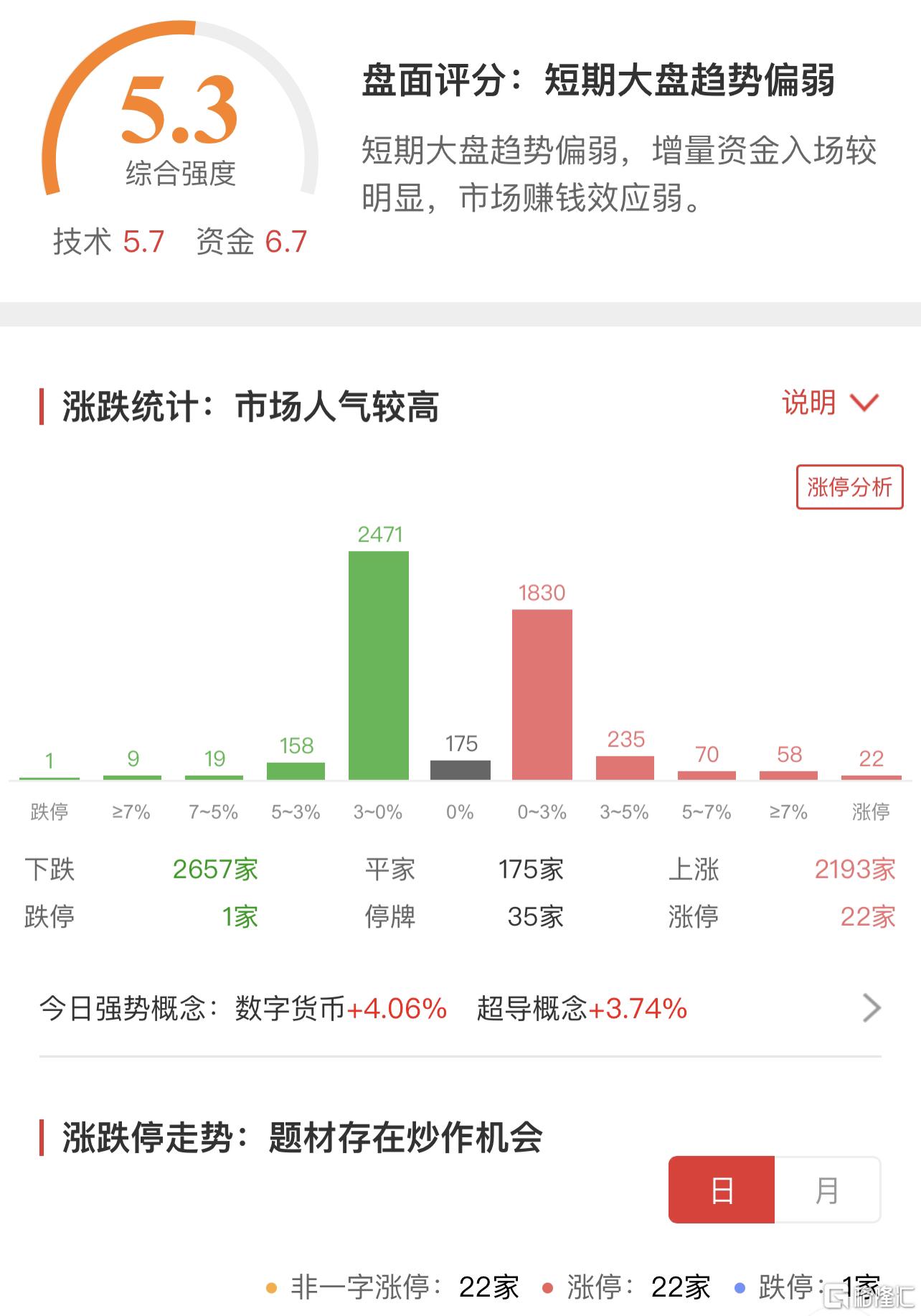

三大指数集体高开,两市个股涨多跌少,题材板块方面证券、互联金融、数字货币等板块表现较强,CXO、超导、种业等板块表现较差。券商股集体高开,国联证券一字涨停,首创证券、东方财富等集体高开,中国证券登记结算有限责任公司拟自2023年10月起进一步降低股票类业务最低结算备付金缴纳比例,将该比例由现行的16%调降至平均接近13%。房地产板块继续大涨,云南城投4连板,京投发展、财信发展2连板,渝开发、宁波富达等超10股涨逾5%,河南郑州发布稳楼市“组合拳”,其中提出,购买改善性住房的,其原有住房暂停执行住房限售政策;鼓励在郑各商业银行依法有序调整存量个人住房贷款利率,引导个人住房贷款利率和首付比例下行。

新型城镇化板块异动拉升,柯利达3连板,建科院一度逼近20CM涨停,设研院、新城市等快速跟涨 ,从体量上看,预计在5-7年建设周期下,城中村改造年均投资额为6300-8900亿元,考虑到本轮城中村改造以社会资本为主体,预计每年撬动的信贷资金为5000-7000亿元左右。三大电信运营商持续走高,中国联通拉升冲板,中国电信涨超6%,中国移动涨近4%,市场开启新一轮“抽血”模式,大盘股受到资金追捧,这里就要小心中小创个股可能会出现跳水或者较大回撤的走势。盘中数据要素板块异动拉升,生意宝涨停,卓创资讯涨超18%,人民网、浩瀚深度等纷纷跟涨,日前《贵州省数据要素市场化配置改革实施方案》正式印发,方案力争将贵阳大数据交易所上升为国家级数据交易所,数据流通交易年交易额突破100亿元。

超导概念持续下挫,国缆检测跌超12%,中孚实业、东方钽业等多股均跌超5%,韩国超导低温学会8月3日应询表示,韩国量子能源研究中心研究团队所合成的“LK-99”并非常温超导体,因为它并没有表现出超导体的特征。减速器、机器人概念股快速拉升,中大力德涨停,中马传动、昊志机电等多股涨超5%,近日在2023世界机器人大会新闻发布会上表示,今年上半年,我国机器人产业整体保持稳定增长态势。银行板块震荡拉升,瑞丰银行涨停,兰州银行、紫金银行等纷纷快速拉升,大金融板块集体反攻,大盘重回3300点之上,只不过两市涨跌个股始终是互半,没有之前出现普涨的气势,部分资金还是忌惮今晚的非农数据结果。

大盘:

创业板:

【大盘预判】

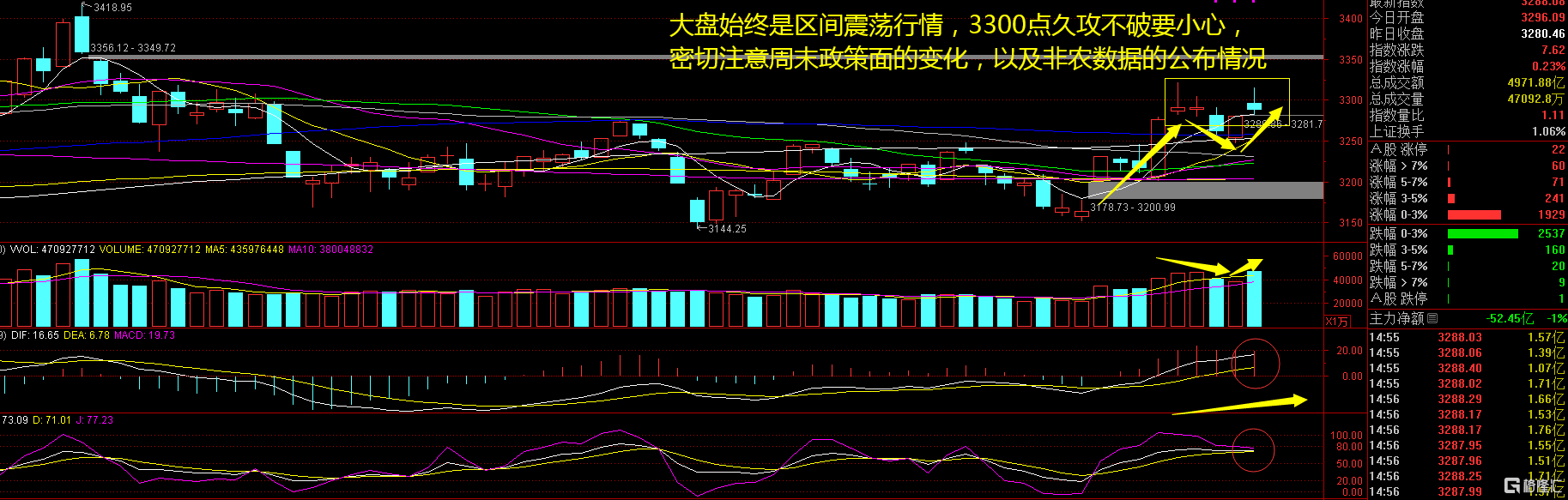

上证指数周五高开上攻冲击3300点,早盘回落后,午盘继续上攻3300点,这个玩法看来主力资金志在高远。从资金的流向来看,证券、银行、保险等金融板块成为了机构资金的“宠儿”,指数进一步走高,也带动了下跌个股数量减少,但是整体来看并未出现普涨行情,关键还是要看下周初的表现。接下来注意大盘能否在3300点之上稳住。

创业板指数周五盘中一度领涨两市,指数涨近2%,这样的拉升走势确实有点发飙的感觉。数据要素、软件服务等板块表现较强,新能源板块有所拉升,但是大消费板块反而出现了明显的回调走势,看来孰强孰弱一看便知。目前机构资金还是参与到了金融股中,以蓝筹股拉升为主,中小创板块的赚钱效应还是没有到来。接下来注意创业板指数能否在2270点之上稳住。

【淘金计划】

今天不看盘面还好,只要你盯着看就会有一种冲动,心里有一个冲动会说:“追、追、追!追金融!”确实这种诱惑大多数人都无法自拔,也正是因为如此金融板块的拉升是一边倒,看着多只个股相继涨停,会不会让多数投资者“流口水”。现在的问题来了:“你是猎人还是猎物呢?”

本周全球金融市场大幅下跌的背景下,A股市场表现相对强劲,大金融、地产、医药板块的拉升此起彼伏,政策面暖风吹起后,最强的要数大金融,最弱的还是大消费。政策仍在发力过程中,每个周末就有“声音”发出,影响到下周的市场行情。在指数明显上涨后,不排除行情短期有反复,这里需要关注成交量的变化,以及美国非农数据公布的影响,下周又将会是不一样的行情!

题材板块中的电信运营、证券、数据要素等概念是资金净流入的主要参与对象,CXO、超导、船舶等概念资金净流出相对较大。骑牛看熊发现宏观环境处于触底回升阶段,2012 年和2019 年受欧债危机和中美贸易摩擦外部环境以及GDP 增速放缓和房地产去杠杆趋势影响经济处于底部位置,但多轮降准降息下流动性充裕或边际宽裕,稳增长表态明确。

当前阶段PMI 逐步回升、流动性保持充裕,政治局稳经济定调明确,证监会“活跃资本市场”明确落实,且启动点估值和机构持仓处于历史低位,根据历史7轮牛市启动特征看,当下已具备三大核心催化因素,关注后续政策在投资端、融资端和交易端等多维度落地,利好券商ROE 提升。

关注后续政策、交易量趋势和经济复苏力度。受益于活跃交易量的金融信息服务标的、经纪两融收入占比高的互联网券商有望领跑板块,综合优势突出的低估值大券商也有望受益于政策利好。

在“扶优限劣”导向下,头部券商凭借其更强的专业化能力,将更受益于监管红利超预期发展。券商指数PB估值处于5%分位数以下的历史底部,当前在流动性持续宽松背景下,政策刺激接踵而至,券商板块有望迎来估值和业绩双击。