下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

两市在会议政策的刺激下出现大涨走势,主要还是会议提到了“活跃资本市场”的罕见表述。虽然在大盘上涨一天后出现回调,但是市场仍有一个阶段性的乐观期,之后仍然可以期盼政策利好的出现,短期内指数能否继续拉升的关键是权重类指数走向。欧美股市持续新高,美股已经出现了12连阳,确实是惊艳的反弹行情,A股指数趋势上行的难度依然较大,没有明显的利好助力难言大涨。

骑牛看熊发现券商指数调整低位缓步震荡走高,临近月末在政策面利好的推动下出现明显反弹,板块平均P/B 从最低接近1.20 倍修复至1.30 倍以上。从中长期看,随着全面注册制的正式实施,全面深化资本市场改革将迈入新阶段,改革的重心将由融资端逐步向投资端倾斜,投资端改革将聚焦于激发市场活力,促进投融资实现动态平衡,2023 年证券行业经营业绩重回升势的确定性较强。券商指数在震荡整固后仍有望保持反弹修复的趋势,券商板块在全面普反后将重回结构性行情,但结构性行情的范围有望扩大、力度有望增强。关注龙头券商以及低估值中小及弹性券商的波段投资机会。

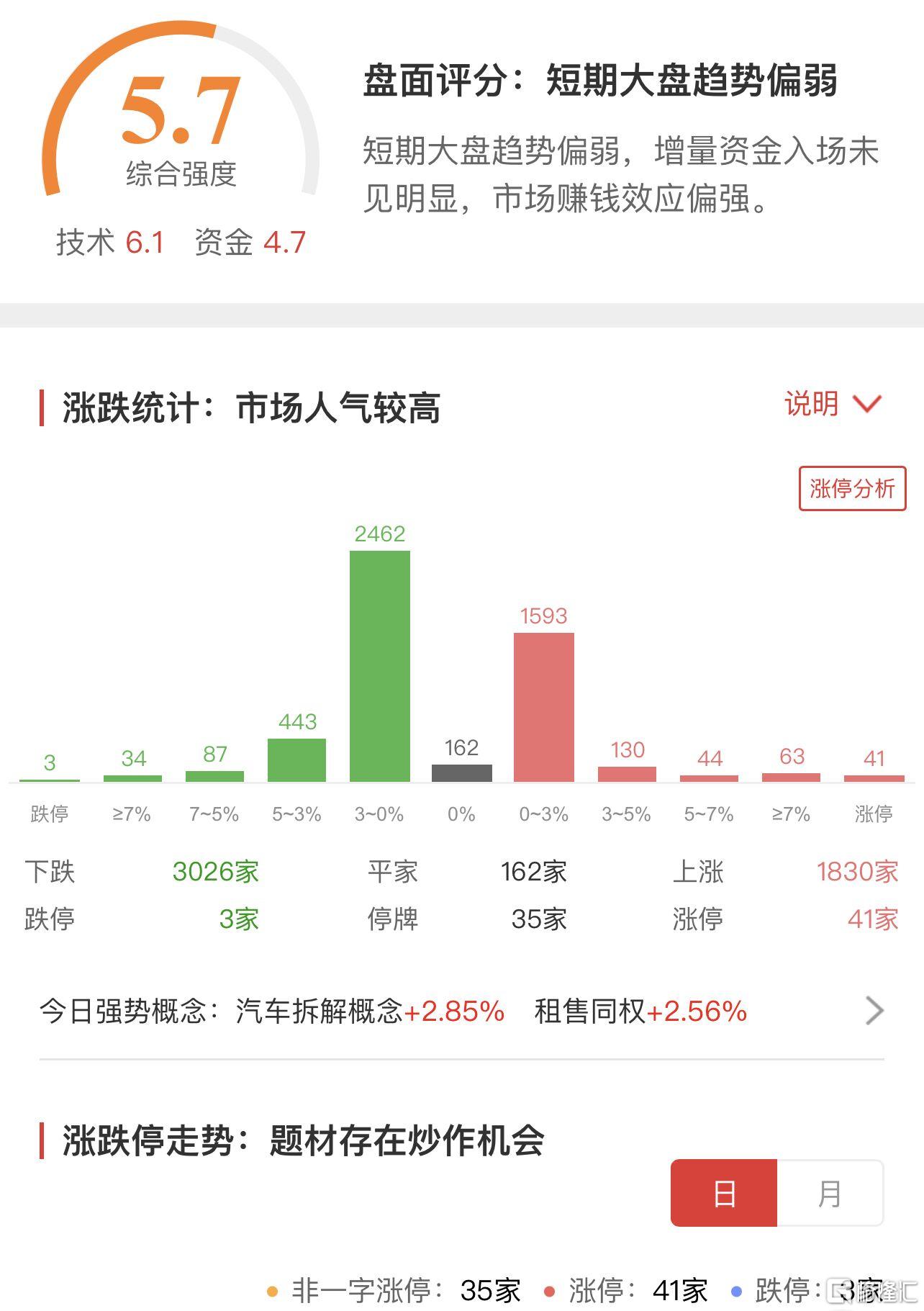

三大指数集体低开,两市个股跌多涨少,题材板块方面汽车拆解、新型城镇、装饰园林等板块表现较强,通信设备、CPO、英伟达等概念表现较差。房地产板块开盘延续涨势,金科股份、锦和商管等多股涨停,会议明确:要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱。商业零售板块下挫,中央商场一度触及跌停,大连友谊、国光连锁等多股跌超5%,中央商场的走势是本轮零售板块的灵魂,出现大幅度下跌后也导致板块出现调整,但是近期会议提到提振消费,商业零售板块仍然还有投资机会。

光伏板块走出探底回升行情,钧达股份、爱旭股份等多股涨超5%,中国光伏行业协会将2023年中国光伏新增装机预测由95吉瓦-120吉瓦上调至120吉瓦-140吉瓦。此外天合光能公告,上半年净利润同比增长162%-196%。传媒板块震荡回升,横店影视冲击涨停,金逸影视、文投控股等快速冲高,暑期档电影市场已经有114部影片上映和定档,暑期档电影票房已破100亿元,7月总票房突破70亿元,刷新中国影史7月票房纪录,《消失的她》《八角笼中》《长安三万里》分列当月前三位。人工智能、机器人、减速器等概念股震荡走低,C维科精跌超9%,丰立智能、华中数控等超20股跌逾5%,经过前一日大涨后,市场再度进入到分化行情,科技股反弹一日后夭折,主要还是新资金对市场失去信心再度离场,关注后市的行业投资机会。

食品饮料板块快速回升,海融科技涨逾13%,泉阳泉、麦趣尔等纷纷、大消费板块午后受到资金垂青,出现了明显的拉升走势,但是整体来看指数较弱,各大热门板块纷纷回落,市场再度进入到无方向的状态。算力概念股持续走低,拓维信息逼近跌停,首都在线、浪潮信息等纷纷跌超5%,科技股出现明显的回调走势,这种玩法出现了阴包阳的K线图形,看来昨日追涨的资金“很难受”,科技股势必还有调整走势出现。黄金板块异动拉升,四川黄金冲击涨停,中润资源、山东黄金等纷纷跟涨,周三晚美联储将公布加息基数,市场出现了一定的避险情绪,黄金再度受到机构资金关照,外盘黄金出现直线拉升的走势。

大盘:

创业板:

【大盘预判】

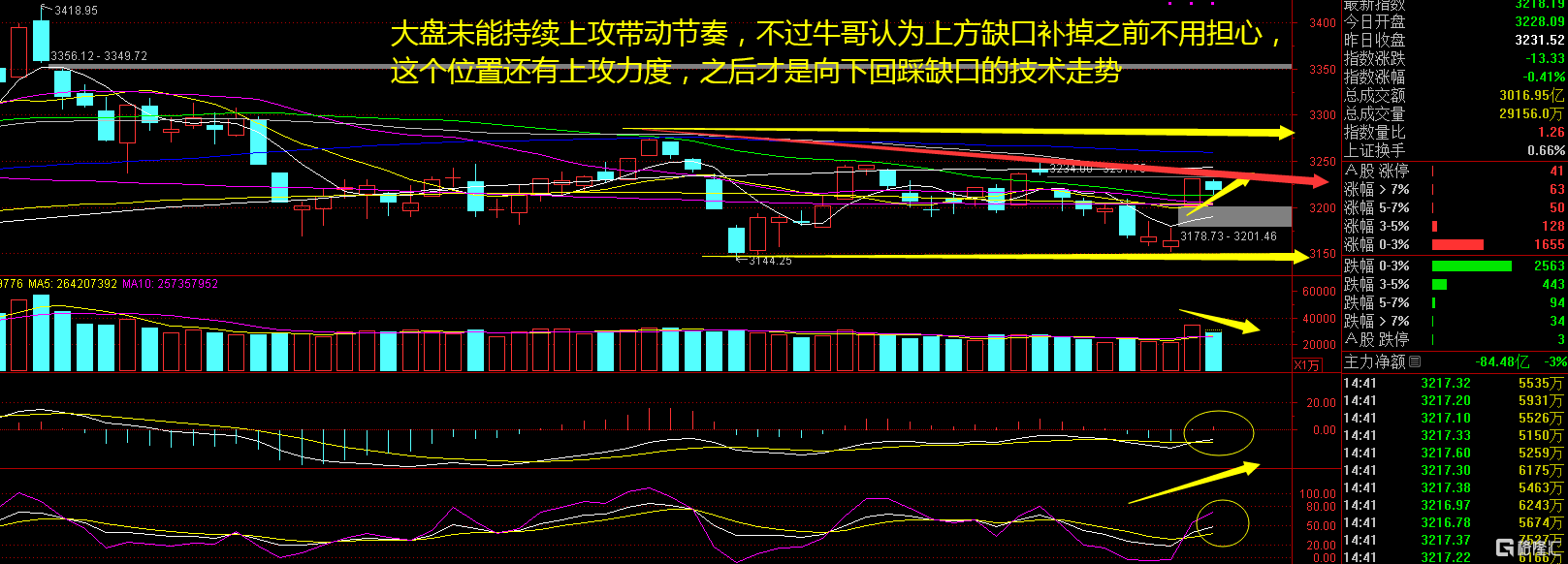

上证指数周三低开后水下震荡为主,始终未能强势拉升,就感觉前一日的上涨没有发生过。证券、银行、保险等金融股集体回调,中字头也未能出现反弹,主力资金不仅没有护盘,反而出现了追涨资金的离场,这对于盘面影响较大。接下来注意大盘能否在3200点之上稳住。

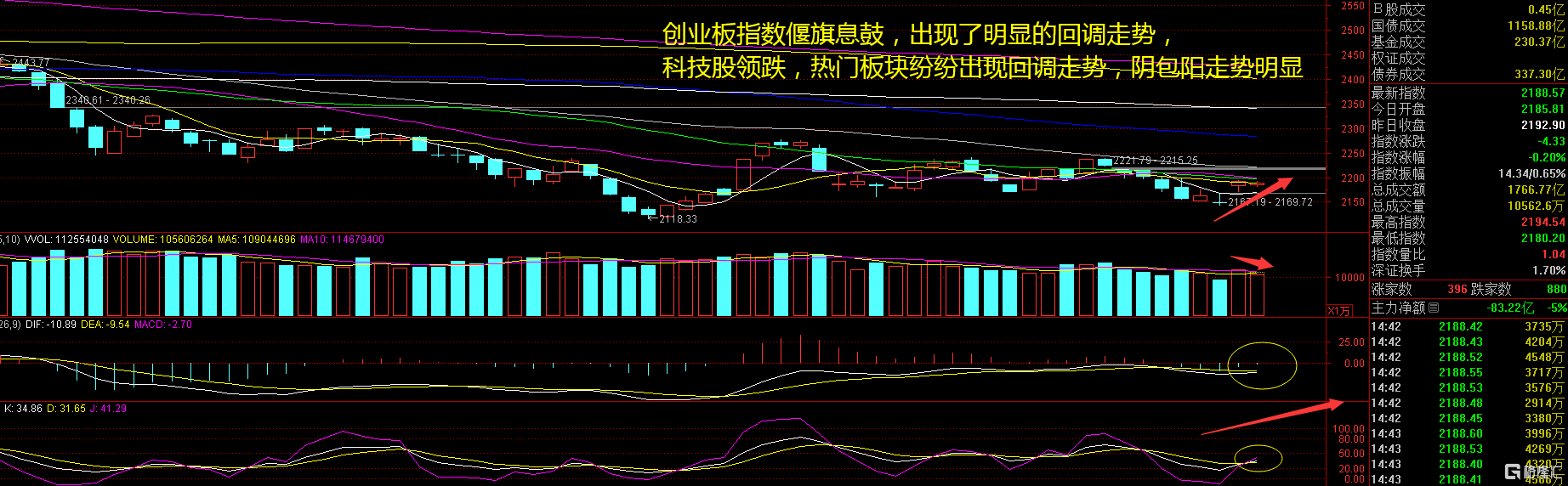

创业板指数周三低开后始终是水下震荡为主,并没有出现带头拉升的迹象,这也导致了赚钱效应较差。全天都是跌多涨少的局面,周三盘中出现了房地产有资金青睐,就只剩下个股的拉升表演,游资和机构资金偃旗息鼓,都以为有肉可吃,结果大涨一天后的回调,让大家更加清醒了。接下来注意创业板指数能否在2170点之上稳住。

【淘金计划】

大盘情绪扭转的关键或在两个靴子落地:一是年中重磅会议召开,明确三季度经济政策大方向,改善市场悲观预期;二是美联储7月加息落地,外部风险阶段出清。在经济底与政策底双重支撑下,当前市场机会大于风险,短线可以乐观一些。关于政策底, 年中重磅会议临近,新一轮“政策底”有望确立。随着相关政策加速落实,其效力也会逐步体现,届时市场预期将迎来边际改善。

人民币贬值压力缓解,将来有望出现更多地稳增长政策落地。随着美国CPI回落,市场预期美联储加息可能提前结束,人民币贬值压力降低,这将会吸引更多外资回流,助力A股估值修复。在欧美等国家加息的背景下,出口在短时间内难以有所根本上的改观,未来我国经济修复更多依赖于消费和投资,央行降准、财政发力等系列稳增长政策可能已在路上,这将利好股票市场。

题材板块中的汽车拆解、磷化工、新型城镇等概念是资金净流入的主要参与对象,知识付费、互联网、云游戏等概念资金净流出相对较大。骑牛看熊发现证券行业业绩与宏观环境及资本市场表现呈高度正相关,随着“一参一控一牌”制度正式落地,券商通过申请设立公募基金公司、增持公募基金公司股权、新设资管子公司、资管子公司排队申请公募资格等方式,加速布局公募基金业务。券商全业务链受益于资本市场的活跃和投资者信心增强,从估值到业绩都将显著受益,以券商为核心的权益财富管理产业链有望再起趋势。

在当前趋势下,银行和互联网平台中期内仍将占据基金销售主力,但随着业务资源的持续投入和渠道建设成果的逐步兑现,控、参股基金公司的头部券商、综合实力较强的财富管理券商市占率仍有望不断扩大。在竞争环境变化,发展趋势不确定性增强的情况下,持续发力财富管理业务,加大经纪业务上下游资源投入的证券行业有望加快兑现前期布局,实现代销公募基金市占率和绝对量的持续增长。

资本市场长期向好趋势不变,券商商业模式从周期向成长转型不变,持续看好行业长期成长性。竞争格局生变,券商市占上升可期。

当前券商板块估值较低,基金仓位为2018 年以来最低点,配置性价比高。目前券商板块PB 估值仅为1.30x,为10 年来最高值5.25x的24.76%、平均值1.92x 的67.71%和中位值1.80x 的72.22%,位居10 年以来的8.84%分位,被极度低估,安全边际和性价比极高。

最关键的是近期召开的中央政治局会议释放了多重积极信号,相比4月会议,7月会议重提“加大宏观政策调控力度”,政策定调更加积极。本次会议罕见地针对资本市场发声,提出“要活跃资本市场,提振投资者信心”,超出市场预期。骑牛看熊认为之后金融行业相关利好还会出现,又是一套组合拳的模式,可以关注之后的参与机会。