下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

虽然头顶免税行业龙头的桂冠,但中国中免最近几年一直不受二级市场待见。

自从2021年2月19日股价登上巅峰后,中国中免的股价便一路波动下行,从4字头跌到如今的1字头,跌幅已经超过70%。

7月10日,中国中免罕见的迎来大涨,盘中一度接近涨停,但随后在7月11日出现回落。

这不禁令人好奇,中国中免此次股价大涨又快速回落的主要逻辑是什么?

在急速变换的市场选择背后,中国中免有哪些潜在问题值得关注?

01

中国中免上一次涨幅超过7%,还是今年6月15日。

彼时,受专家提议放宽免税商品限制政策及机构看好免税行业未来发展影响,中国中免被认为有较好的成长性,盘中一度涨停。

打那之后,中国中免又一次陷入不温不火的状态。

这次突然拉涨停,有何利好消息?

主要是业绩中报出现了超预期。

2023年上半年,中国中免营收358.58亿元,同比增长29.68%。更加关键的是,上半年中国中免的毛利率环比提升了7.81%,二季度的毛利率环比提升了3.67%。

营收规模扩大、毛利率上升,是中国中免此次大涨的基本逻辑。

大涨后快速回落,则与这份业绩快报所披露的另一项关键信息——利润有着不小的关系。

今年上半年,中国中免实现营业利润49.47亿元,同比下降6.6%;净利润38.64亿元,同比下降1.87%。

这意味着,在营收规模扩大、毛利率上升的情况下,2023年上半年中国中免的盈利仍未得到修复。

背后的原因是什么?

在于销售费用出现了大增。

虽然业绩快报中并没有披露这项数据,但从一季报管窥,不难发现中国中免的销售费用正在快速上升。

今年一季度,中国中免的销售费用为20.48亿元,不但比去年一季度的14.61亿元增加近6亿元,而且比去年上半年的18.91亿元还要高出1.5亿元左右。

试想一下,一季度的销售费用比去年上半年还要高,今年上半年的销售费用还能低吗?

销售成本上升拖累盈利表现,可能就是今年上半年中国中免增收不增利的主要原因。

那么,又是什么因素导致了中国中免的销售费用快速上涨呢?

租赁费用的嫌疑最大。

疫情来临前,租赁费用是构成中国中免销售费用的大头。

以2019年为例,中国中免的租赁费是123.42亿元,占当期销售费用的比重高达82.81%。

疫情来临后,国内机场客流量减少,免税行业因此受到较大冲击,身为行业龙头的中国中免首当其冲。

为了缓解租金压力,中国中免在疫情期间与国内重点机场进行了租金调整协商,争取到下调分成和租金减免红利,公司销售费用支出由此开启直降之路。

数据可以很好的反映这一点。

2019年至2022年期间,中国中免的销售费用一路从149.04亿元下滑到40.32亿元。可以看到,2021年,2022年中国中免销售费用中的租赁费出现了不同寻常的负值,就是因为中国中免与部分重要机场达成协议,一次性冲减租赁费所致。(见下图)

疫情管控结束后,旅游业复苏带动机场客流量上升,机场给予中国中免的优惠条款大概率也会因此减少。随着租赁支出逐渐恢复正常,销售费用水涨船高几乎已成定局。

不过,销售费用上涨也很正常。

这不就说明中免在重新加快开张做生意了嘛。

关键在于,中国中免的营收增长规模能否覆盖销售费用增长规模,这才是影响中国中免盈利水平的重要因素。

2023年一季度,中国中免的销售费用已经达到20.48亿元,相当于2019年一季度的53%。而根据万联证券提供的数据,目前机场免税店客流量只恢复至2019年的30%左右。

在投入与行业恢复速度不匹配的情况下,中国中免的盈利能力能否得到改善还很难下定论。

02

长远来看,国内免税行业市场规模正在扩大,作为兼具规模和渠道优势的行业龙头,中国中免的成长性毋庸置疑。

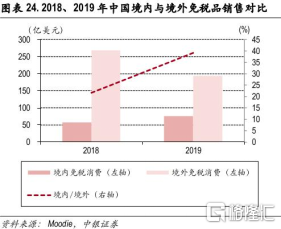

中国居民一直是全球免税品市场消费主力军,但中国却不是全球免税品消费的主要市场,原因就在于绝大部分消费需求都贡献给了境外免税商。

有数据显示,2019年中国消费者在境外购买免税品的整体规模超过1800亿元,占全球免税品销售规模的比重超过40%。

这么高的份额白白流向境外,换谁都不愿意。

所以,为了吸引居民海外消费回流,最近几年政府陆续出台扶持政策,为国内免税行业发展叠buff。

这个操作已经产生成效。

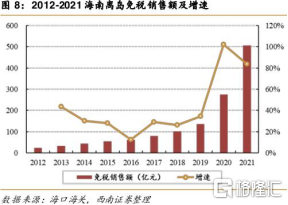

一个显而易见的证据是,海南离岛免税新政实施后,2020年至2021年,海南离岛免税销售额出现大幅提升。(见下图)

随着消费回流,国内免税行业的市场规模还会继续扩大。

只要能够抓住行业发展机遇,中国中免凭借现有的规模和渠道优势,分块大蛋糕不是问题。

话说回来,即使行业发展空间充足,中国中免能否抓住机遇、分到更多蛋糕,还有待拷问。

因为,当前中国中免还面临着生存空间被国内同行进一步挤压的问题。

一方面,中国中免并不是国内唯一一家持有免税牌照的公司。

除了中国中免及其控股的日上免税行、海免集团以外,国内持有免税牌照的企业还有中侨免税、中服免税、珠免集团、深免集团、王府井、海发控、海旅投(而且都是有地方国企背景,实力也不俗)。

在不久的将来,拥有免税牌照的企业还会越来越多。

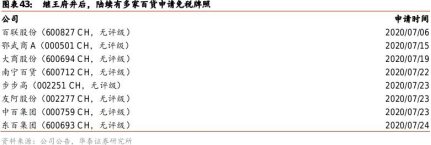

据华泰证券不完全统计,早在2020年7月份,百联股份、武商集团(原“鄂武商A”)、大商股份、南宁百货、步步高、友阿股份、中百集团、东百集团等多家企业就已经递交了免税牌照申请。

国内免税牌照的发放规则是三年一次,上一次颁发是在2020年8月份。按照规定,2023年8月份,财政部还会签发一批免税牌照,上述申请企业可能在那时候成为新增免税牌照拥有者。

随着这批免税牌照发放,参与瓜分国内免税行业规模的玩家增多,行业竞争升级将无可避免。

届时,包括中免在内的老牌免税牌照拥有者们的生存空间无疑会受到一定程度的挤压。

僧多了,肉就少,到时候加入内卷行业大军也是大概率的。

体量越大,要维持的业绩规模就越大,那时候,中免靠什么来守住江山,是要认真想想的。

另一方面,除了拥有免税牌照的企业外,代购公司也是免税品市场的重要参与者。

对代购公司而言,中免并不比海外免税商更具有价格优势。

为了吸引境外代购,韩国免税商甚至会在免税的基础上再给代购30%至40%的返点,因此韩国长期是中国代购公司采购免税产品的主要渠道。

过去几年,因为疫情期出境游受限,原本主要在韩国采购免税品的代购公司有一部分回流到海南。

但随着疫情管控放开,代购公司受利益驱使,选择重新向韩国免税商采购产品也不是没有可能,这也会抢占一部分国内免税品市场。

这也是一个不小的压力。

所以,疫情是走了,但中免的压力是不会走的。

躺赚的红利,越来越少了。

最终都是得卷起来。

当然了,市场蛋糕那么大,旅游消费又重新起来了,中免大概率还是能享受到这波修复行情的。至于最后能修复到什么程度,谁也说不准,只有走着瞧了。

题外讨论:

韩国是现今亚太地区最大的免税品市场。有数据显示,2020年,韩国免税品销售额占全球免税品销售额的比重达到29%,其中有九成由境外消费者贡献。

别看韩国现在这么有排面,将时钟拨回上个世纪六十年代,他们曾经也和我们一样深陷免税品消费外流的困境。

早期,韩国扶持免税行业只是为了吸引韩国人消费回流,但后来随着规模扩大、议价能力提高,韩国免税品的价格优势开始显现,于是逐渐成长为亚太地区最大的免税品市场。

近年来,我们和韩国一样,为了吸引本国居民消费回流采取了很多措施,并且已经初见成效。随着更多扶持政策出台,相信国内免税品市场的吸引力还会持续提升。未来,中国是否有可能取代韩国,成为亚太地区最大的免税品市场?

大家怎么看的?