下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

1、中国特色估值体系是助力于实现国家战略并体现在资本市场的基础建设,而“一带一路”倡议作为国家战略出海的探索与重要实践,其相关标的亦是中国特色估值体系的重要组成部分。

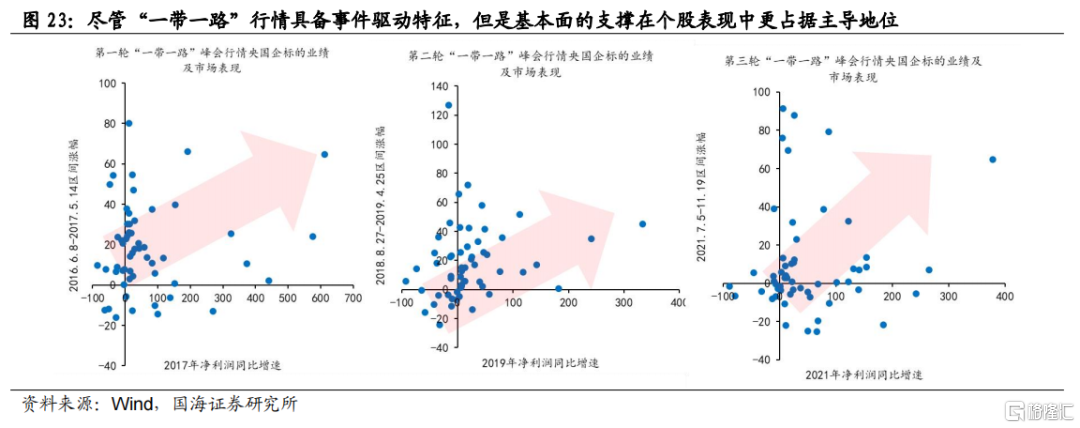

2、“一带一路”主题发酵往往催化央国企行情,历史上共出现四轮“一带一路”行情,尽管行情具备明显的事件驱动特征,但是基本面的支撑在个股表现中更占据主导地位,海外订单及业绩增速是关键指标。

3、具体来看,“中特估”在出海逻辑下受益的行业集中在建筑装饰、交通运输、机械设备及电力设备四个板块,此外关键节点城市央国企标的也易受到行情催化。

4、本轮“出海”催化下的“中特估”行情关注两个方向,一是“一带一路”十周年等重大外交事件催化下海外订单回暖及桥头堡区域央国企机会;二是新外交格局下能源合作、绿色外交带来的央国企机会。

5、我们分别从央国企出海主要涉及的四大行业及桥头堡区域,筛选了中特估+出海系列标的。比较而言,其中的央国企比非国企具有更高的盈利能力和更低的估值水平,性价比更优。

风险提示:经济复苏不及预期、海外通胀超预期、美国流动性危机升级、地缘政治扰动加剧、中国市场与国际市场不完全可比、政策推进速度不及预期、历史情况仅供参考、“中特估”+出海核心标的业绩不及预期等。

正文

今年以来“中特估”成为市场的主线之一,截至6月1日,wind中特估指数年内上涨26.42%,显著跑赢同期的主要宽基指数,同申万一级行业相比,这一涨幅仅次于传媒、通信和计算机。短期来看,5月9日至5月25日中特估开始调整,从高点回撤幅度达到9.9%,调整之后中特估的中期逻辑需要考虑什么变化,需要从哪些角度布局后续中特估的细分主线,本篇报告主要从央国企出海的角度予以阐释。

1、“ 出海”层面“中特估”如何受益?

1.1、历史上“一带一路”主题多催化中字头行情

“一带一路”是中特估体系在“出海”层面的重要实践。中国特色估值的体系助力于实现我国国家战略并体现在资本市场的基础建设,而“一带一路”倡议作为近年来国家战略出海的探索与重要实践,“一带一路”相关标的亦是中国特色估值体系的重要组成部分。

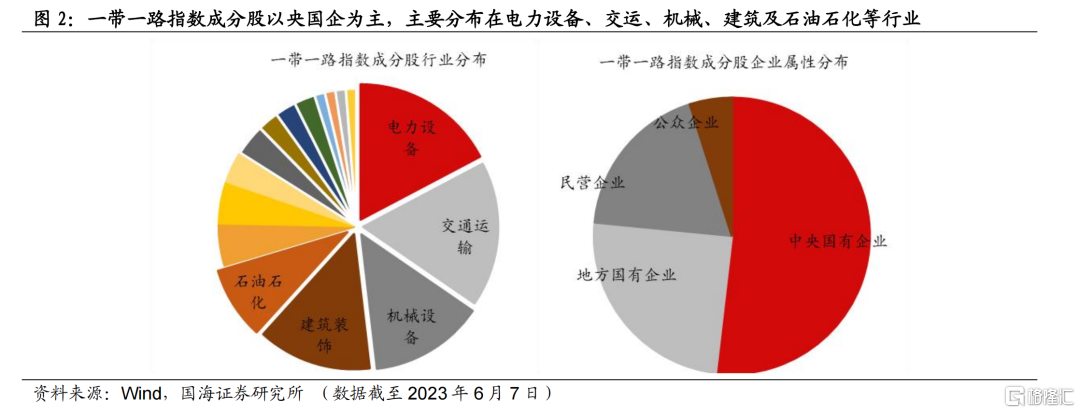

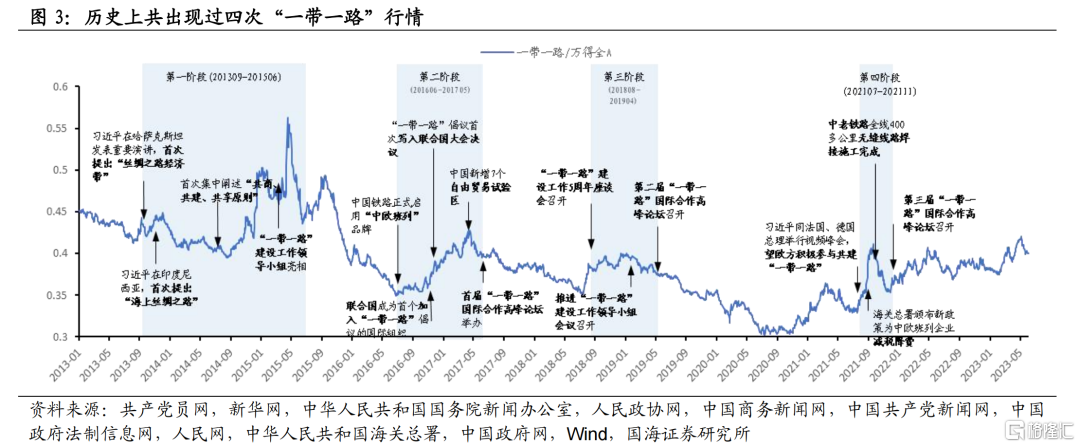

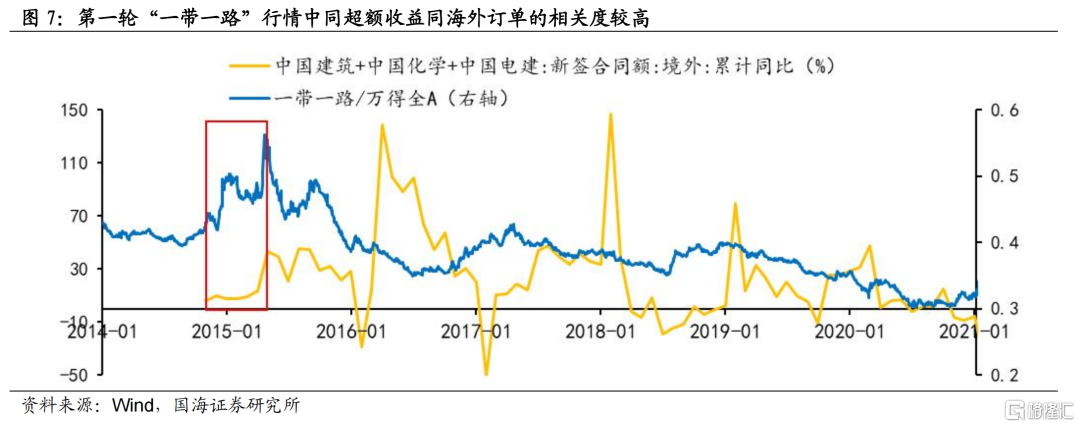

历史上“一带一路”主题发酵往往催化央国企行情。今年是“一带一路”倡议提出十周年,我国也将于下半年举行第三届“一带一路”高峰论坛。复盘历史上央企指数和一带一路指数走势发现,历史上的“一带一路”主题发酵往往催生央企行情;而从“一带一路”指数成分行业占比来看,截至2023年6月7日,其成分股中央国企标的数量占比达到77%,主要集中在建筑装饰、电力设备、机械设备、石油石化及交通运输五大行业。从一带一路指数表现来看,历史上共出现过四轮“一带一路”的主题投资行情,其中第一轮受益于“一带一路”倡议成型及落地,第二轮至第四轮皆由“一带一路”主题峰会催化而成。

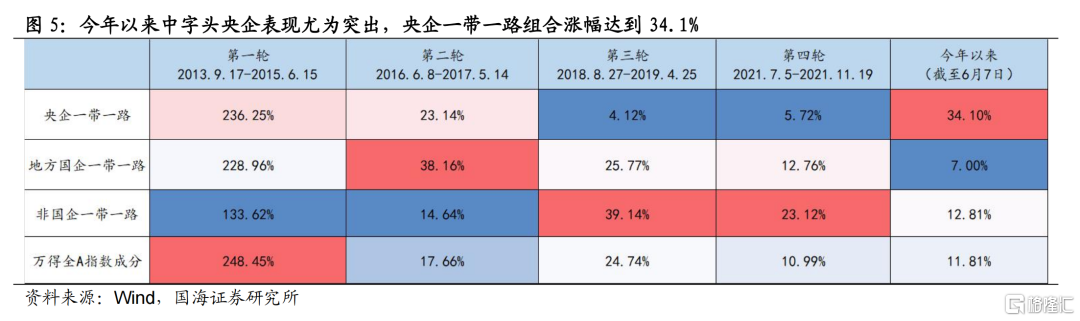

第一轮行情(2013/9/17-2015/6/15)以“一带一路”的提出为标志点,并随着2015年6月A股牛市而终结,行情持续时间为22个月,期间“一带一路”指数涨幅达到201.9%,其中央国企+一带一路取得更高的超额收益。本阶段存在三个关键时间节点催化,一是2013年9月及10月,“丝绸之路经济带”和“21世纪海上丝绸之路”相继提出,“一带一路”雏形初现,行情酝酿启动;二是随着2014年6月习近平总书记首次阐述“共商、共建、共享原则”,且同“一带一路”沿线国家开始签署投资协定,行情进入加速阶段;三是2015年2月“一带一路”领导小组正式亮相,标志着“一带一路”建设工程进入实质性操作阶段,行情再度迎来上涨,伴随2015年6月A股牛市终结,本轮行情宣告结束。值得注意的是,本阶段在央国企改革催化下,一带一路+央国企组合涨幅达到236.2%,高于同期地方国企+一带一路、非国企+一带一路组合表现。

第二轮行情(2016/6/8-2017/5/14)以“中欧班列”品牌启动标志点,行情持续11个月,期间“一带一路”指数涨幅达到16.2%。2016年6月,中国铁路正式启用“中欧班列”品牌,标志着一带一路旗舰项目取得重要成果,本轮行情缓缓启动。随着2016年9月、11月,联合国成为首个加入“一带一路”倡议的国际组织,“一带一路”倡议首次写入联合国大会决议,国际组织的承认和加入推动行情进入加速阶段。2017年4月,中国新增7个自由贸易试验区,其均担负着直接与“一带一路”建设进行对接的任务,推动“一带一路”行情迎来再一次上涨,伴随着首届“一带一路”国际合作高峰论坛的举办,本轮行情最终告一段落。

第三轮行情起(2018/8/27-2019/4/25),行情共持续8个月,行情持续期间“一带一路”指数涨幅达到17.3%。2018年8月27日“一带一路”建设工作5周年座谈会的成功召开标志着本轮行情的正式启动。且随着2019年4月25日第二届“一带一路”国际合作高峰论坛的举办而结束,本阶段中存在着两个重要的时间节点催化,一是2018年8月27日“一带一路”建设工作5周年座谈会召开,对“一带一路”提出5年来取得的成绩进行总结,提升了社会对于“一带一路”建设的信心,标志着行情的启动。二是2019年1月31日召开的推进“一带一路”建设工作领导小组会议,指出我国要齐心协力筹办好第二届“一带一路”国际合作高峰论坛,提升“一带一路”国际吸引力和感召力,推动了本轮行情的再度上涨,最终伴随着第二届“一带一路”国际合作高峰论坛的举办,本轮行情终结。

第四轮行情(2021/7/5-2021/11/19),以习近平同法国、德国总理举行视频峰会,望欧方积极参与共建“一带一路”,创造共同发展机遇为开始节点,共持续4个半月,期间“一带一路”指数涨幅为11.5%。行情演绎期间有三个重要的节点,一是2021年7月5日习近平总书记同法国总统马克龙、德国总理默克尔举行视频峰会,提到希望欧方按照市场原则为中国企业提供公正、透明、非歧视的营商环境,为“一带一路”的建设提供了更好的国际环境,催动行情启动。二是2021年7月中,海关总署颁布新政策为中欧班列企业减税降费、智利正式成为亚投行域外成员以及海外“春苗行动”的启动,展现了“一带一路”建设在国际中的优秀成果,推动行情进入加速阶段。三是2021年9月、10月,中国与海外合作的多个公路铁路均进入验收,通车阶段,“一带一路”取得切实进展,使得“一带一路”行情再度迎来上涨。

“一带一路”倡议及衍生出我国同周边国家的合作,是央国企“出海”的重要逻辑支撑,叠加改革预期催化下本轮央企有望从“出海”层面取得更高的超额收益。从上述复盘来看,“一带一路”作为一项重要的国际倡议,其主要参与方以央国企为主,而“一带一路”倡议推进带来的我国同周边国家合作的推进,进一步加快了央国企出海的进程。其中,同时受益于“一带一路”主题催化及央国企改革进程加快的阶段(2013年至2015年,2016年至2017年),央国企标的表现更为突出,而仅在“一带一路”主题峰会带来的行情中,央国企更多呈现为结构性的机会。今年既是“一带一路”十周年,同时也受益于国企新一轮改革预期的催化,截至6月7日,今年以来中央国企+一带一路组合已经取得34.1%的绝对收益,同期地方国企+一带一路、非国企+一带一路则分别取得7%、12.8%的绝对收益。

1.2、“走出去”视角下哪些领域央国企更占优?

1.2.1、“一带一路”倡议成型阶段:交通运输、建筑装饰及电力设备央国企明显受益

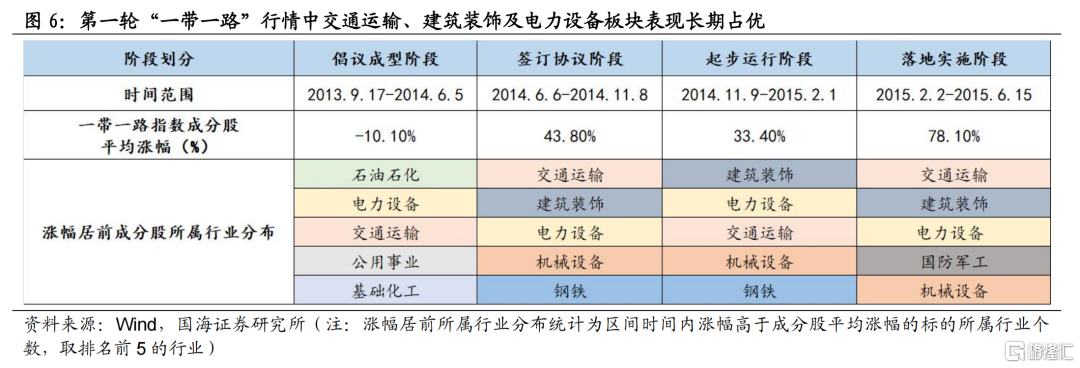

我们以2014年6月5日“共商、共建、共享原则”提出、2014年11月8日习近平总书记宣布成立丝路基金及2015年2月1日“一带一路”建设工作领导小组首次亮相作为关键时间节点,并将本轮行情划分为倡议成型、签订协议、起步运行、落地实施四个小阶段,从指数走势来看,一带一路行情真正起步于“签订协议阶段”,倡议成型阶段尚未取得明显的超额收益。

签订协议阶段:交通运输、建筑装饰行业涨幅居前,其中轨交设备、海外工程、建筑类央企以及部分港口、物流标的表现突出。一方面,随着“一带一路”倡议持续推广,2014年8月至9月习近平总书记先后出访蒙古、印度、斯里兰卡等多个陆上和海上丝绸之路的合作国,进一步催化了物流、港口行情,2014年6月5日至11月8日地方国企辽港股份、天津港涨幅均超过80%;另一方面,本阶段我国同海外国家的“高铁合作”开始启动,随着2014年10月13日中国和俄罗斯签署中俄高铁合作备忘录,10月10日中国南车四方股份公司与德国德累斯顿工业大学、斯图加特大学联合成立了“中德轨道交通技术联合研发中心”,“高铁外交”催化下海外工程、建筑类央企出海速度加快,2014年6月5日至11月8日中国交建涨幅超过90%,同期轨交设备涨幅达到54.7%,神州高铁涨幅达到170.3%。

起步运行阶段:建筑装饰领涨各权重行业,中字头建筑央企行情爆发。随着2014年11月8日,习近平总书记主持APEC峰会并表明中国将出资400亿美元成立丝路基金,同时亚洲基础设施投资银行筹建工作也迈出实质性一步,“一带一路”倡议进入加快落地阶段。值得注意的是,本阶段“高铁出海”同步进入快速推进阶段,2014年12月14日至20日时任总理李克强先后出访中亚、中东欧、东南亚三个地区,吹响了“一带一路”外交全面推进的号角,并积极为我国高铁技术“带货”,截至2014年底,中国与20多个国家都进行了高铁合作或者洽谈。从行业表现来看,2014年11月8日至2015年2月1日,同“出海”密切相关的建筑类央企标的平均涨幅达到61.6%,其中中国铁建、中国中铁、中国交建等同交运基建出海相关的标的涨幅均超过80%。

落地实施阶段:“一带一路”行情扩散,建筑类央企率先于2015年4月见顶。随着2015年2月“一带一路”建设工作领导小组首次亮相,“一带一路”正式进入实施落地阶段,本阶段行情进一步扩散,关键节点城市相关标的,如新疆雪峰科技(2015/5/8-2015/6/15),部分海外工程承包商,如燃气工程海外承包商水发燃气(2015/4/24-2015/6/15)区间涨幅均超过500%。值得注意的是,中国中铁、中国中冶、中国交建等中字头建筑类央企基本于4月末见顶,基本宣告了本轮“一带一路”行情的结束。

1.2.2、“一带一路”峰会行情:节点城市及新基建出海受益

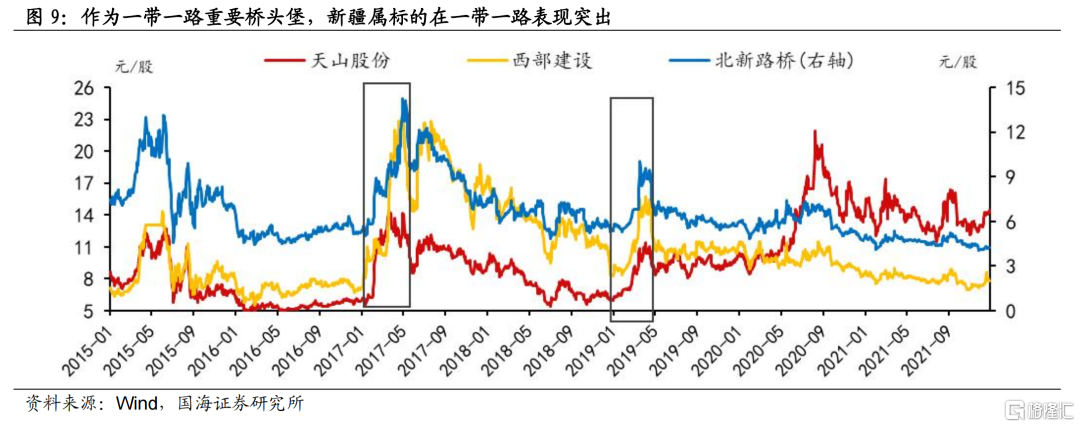

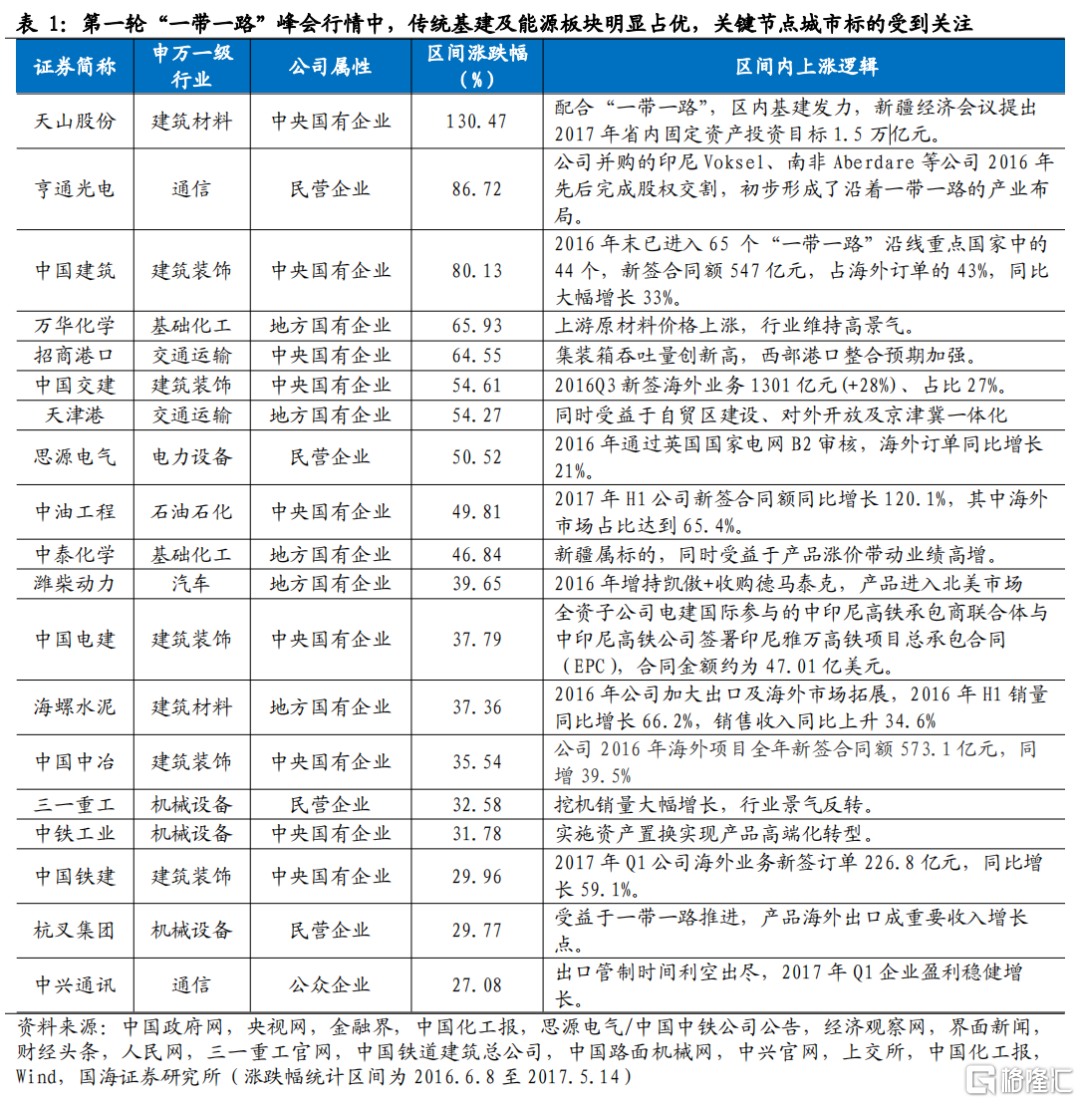

第一轮“一带一路”峰会行情中,传统基建及能源板块明显占优,关键节点城市标的受到关注。一方面本阶段我国同一带一路沿线国家合作规划纲要接连落地,2016年6月中国、俄罗斯、蒙古三国签订《建设中蒙俄经济走廊规划纲要》,承诺共同发展中蒙俄定期国际集装箱运输班列,建设一批交通物流枢纽、发展边境贸易,成为我国共建“一带一路”中签订的第一份经济走廊合作规划纲要; 2016年9月中国与哈萨克斯坦签署《“丝绸之路经济带”建设与“光明之路”新经济政策对接合作规划》,成为我国共建“一带一路”中签署的第一份双边战略对接合作规划,具体合作规划落地推动传统基建出海预期升温,中国建筑、中国交建涨幅居前。另一方面,本阶段能源合作加速推进,2016年12月“俄罗斯石油”公司和中国化工集团公司有关建立联合企业的基本条件协议的签署、中国石化在沙特的沙特延布炼厂顺利建成投产,其中能化开采标的像如通股份(2016/12/9-2017/5/12)、贝肯能源(2016/12/8-2017/5/12)涨幅均超过100%。值得注意的是,作为我国对外开放的枢纽中心,新疆系标的在本阶段受到关注,西部建设、北新路桥、银龙股份、天山股份涨幅均超过100%。

第二轮“一带一路”峰会行情中,受益于我国同带路沿线国家电力等新基建合作推进,电力设备相关央国企标的表现更突出。随着我国同带路沿线国家的合作持续推进,2018年9月1日,中国和加蓬、南非公企部就共同推动“一带一路”建设,加强电力能源领域合作展开深入交流;10月31日,电建国际公司与印尼卡扬水电能源公司正式签署卡扬一级900MW水电站项目EPC合同,成为“一带一路”框架下印尼综合经济走廊的重要部分,在新基建合作项目加速落地背景下,东方电气、国电南瑞等电力设备标的涨幅均位居前列。此外,随着本阶段中企承建的阿联酋阿布扎比码头、马来西亚关丹深水港码头正式开港,尼日利亚莱基深水港项目相继开工,中原海能、上港集团、中远海发等交通运输央国企标的表现突出。

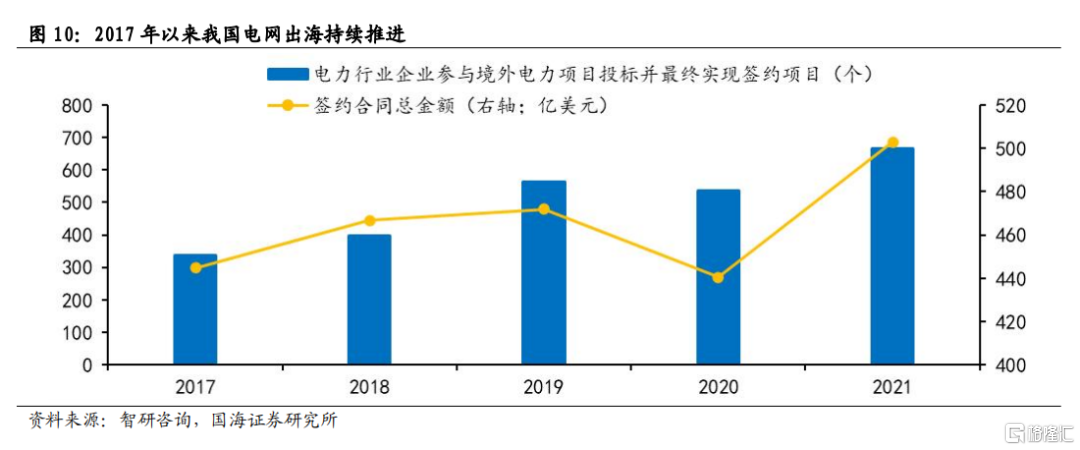

第三轮“一带一路”主题峰会行情中,发电设备供应及电站工程承包、新能源出海催化下电力设备标的涨幅居前。2021年我国电网出海成果显著,据中国机电产品进出口商会统计,2021年电力行业企业境外电力项目签约合同总金额502.8亿美元。10月,中企正式签约埃及-沙特±500千伏直流输电线路EPC项目,11月,中国电建水电一局中标尼日利亚-尼日尔-布基纳法索/贝宁Northcore电力互联项目项目,在项目落地催化下,许继电气、东方电气、国电南瑞等央国企电力设备板块标的涨幅居前。此外,受益于基础设施联通持续推进,2021年8月中俄两国首座跨江铁路大桥实现铺轨贯通、印尼雅万高铁接连贯通两条隧道;9月中柬两国表示,金边至西港高速公路等大项目建设将加速推进,推动四川路桥、宝钢股份、中材科技等交通基建出海相关标的表现突出。

2、如何看待本轮“出海”催化下的“中特估”行情?

2.1、重大外交事件助力本轮“中特估”行情

我国将举行第三届“一带一路”国际合作高峰论坛,叠加下半年多场多边外交及重要会议活动举行,有望对行情形成持续催化。今年下半年将有多场外交及重要活动举行,8月至9月金砖国家领导人会议、G20峰会将陆续召开,9月底亚运会将于杭州举行;此外,我国已于5月召开中国-中亚峰会,并将于下半年召开第三届“一带一路”国际合作高峰论坛,多场重磅活动连续召开有望对行情形成持续催化。我们认为可重点关注两个方向:一是外交活动场景增多下海外工程需求有望回暖,建筑装饰、建筑建材、机械设备相关央国企标的有望受益;二是关注重要节点城市央企有望受益。

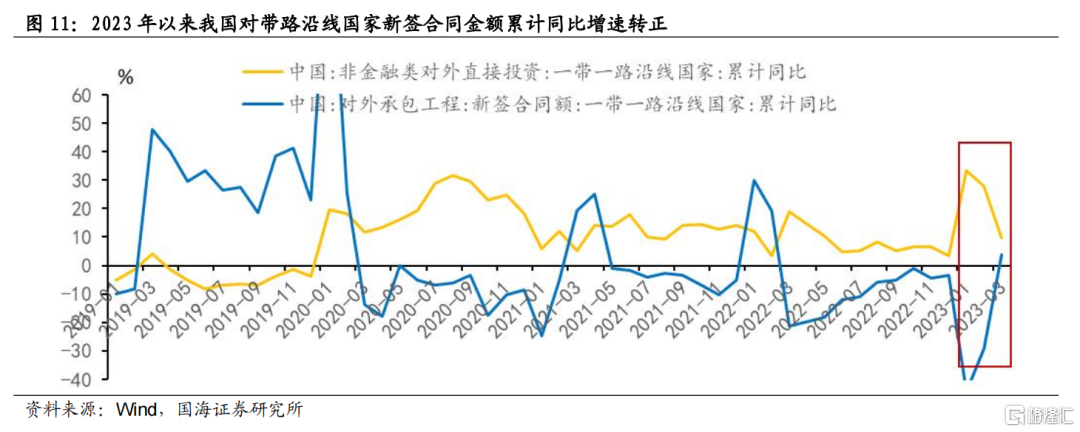

一是海外订单回暖有望催化建筑装饰、建筑建材、机械设备央国企行情。“一带一路”合作项目涉及150多个国家,截至2023年1月,中国已经同151个国家和32个国际组织签署200多份“一带一路”合作文件。受益于疫情管控措施优化,国内企业“出海”再启动,2023年Q1我国对带路国家非金融类直接投资额达到394亿元,同比增速为18.1%,增长态势良好。

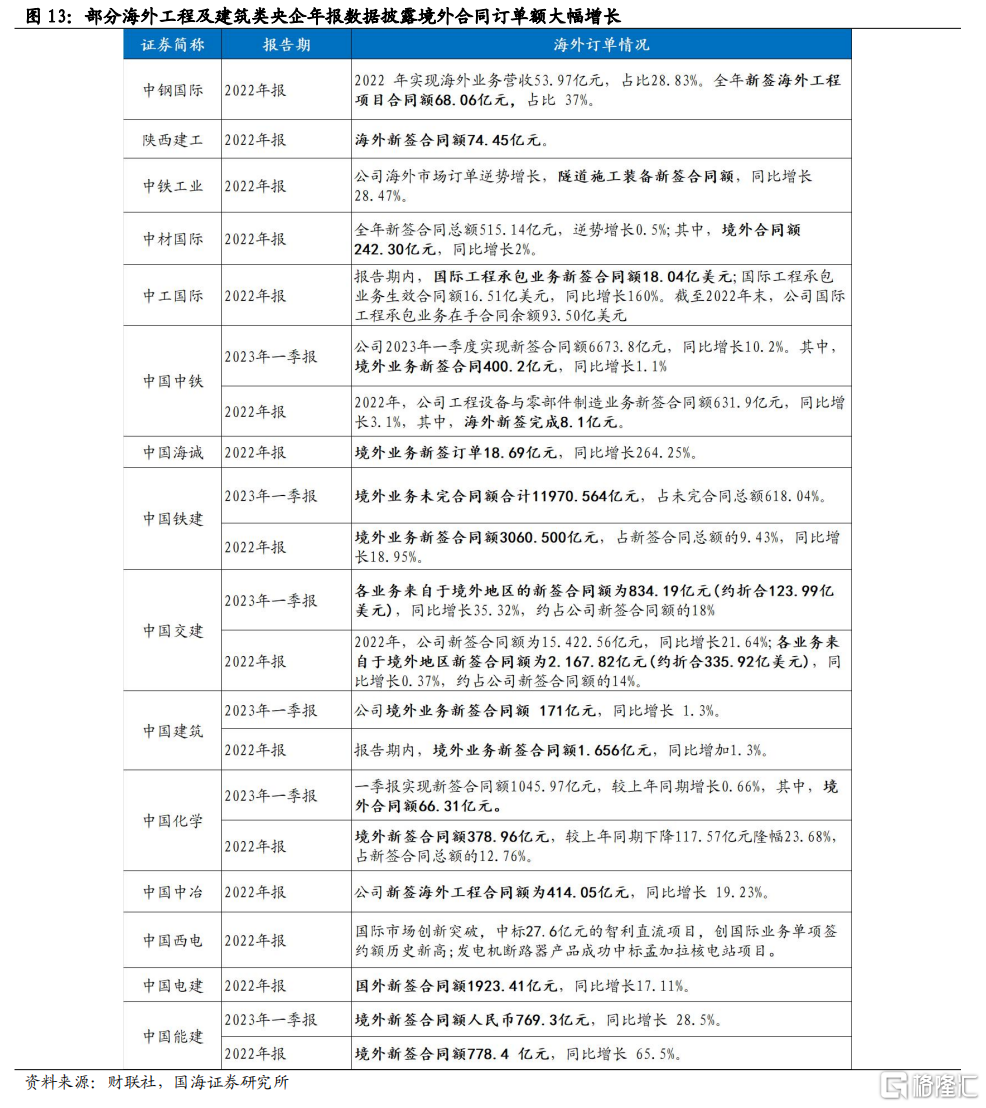

从各建筑类央企公告披露的数据来看,2022年以来“一带一路”基础设施建设出海呈现回暖趋势,建筑类央企海外订单保持高增速。其中,专业工程板块以中国中冶为代表,2022年境外新签工程合同金额同比增长19.23%;电网设备板块以中国电建为代表,2022年境外新签合同金额同比增长17.11%。此外,2023年Q1中国中铁、中国交建、中国建筑、中国能建等大型央企的境外新签合同额呈现持续增长态势。

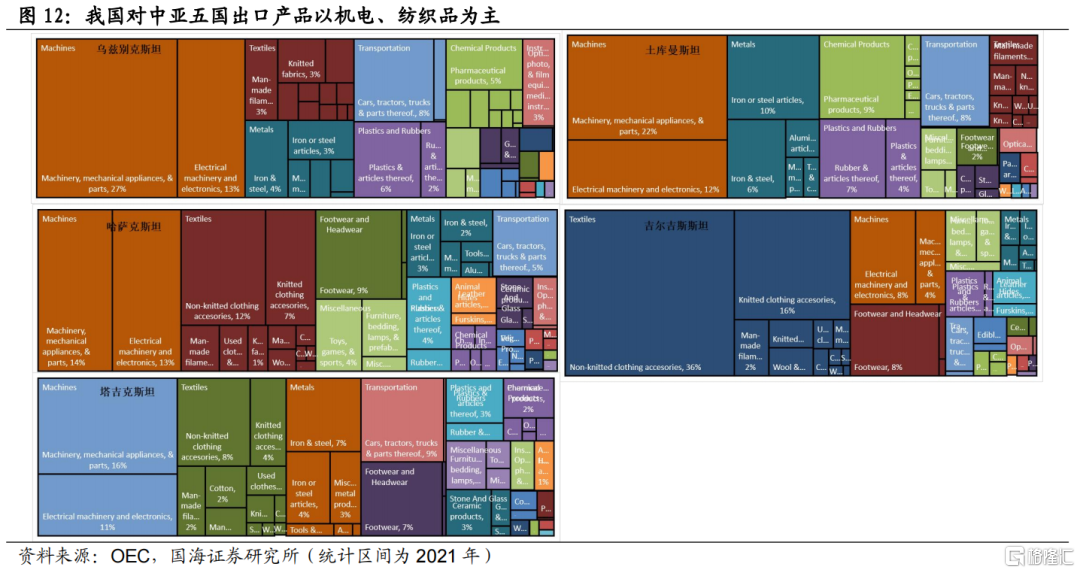

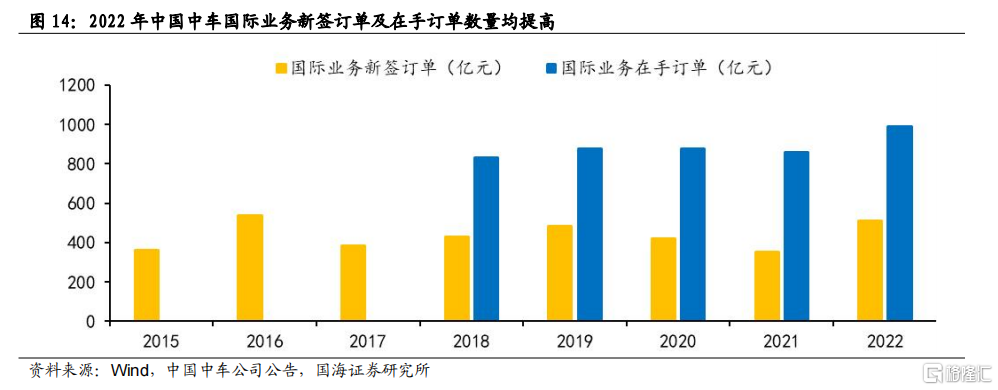

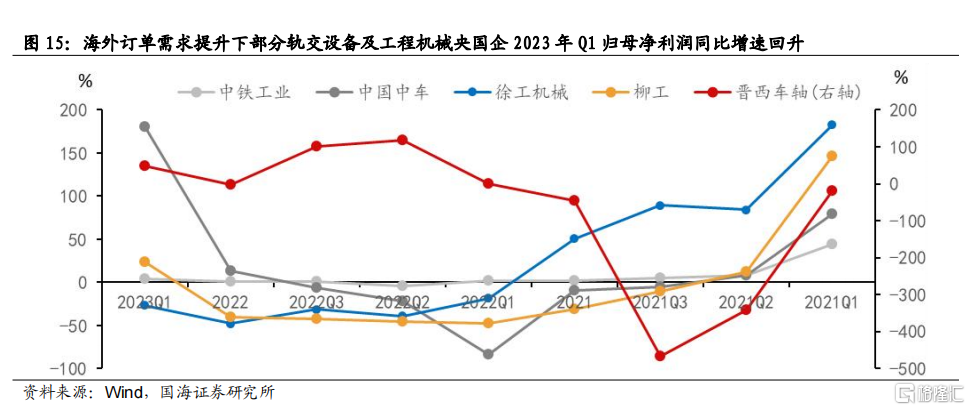

伴随带路沿线国家轨交需求及央企客户项目出海下设备采购需求旺盛,机械设备细分行业轨交设备、工程机械央国企标的有望持续受益,无论是跟随建筑类央企出海提供设备采购服务,还是凭借自身优势中标海外项目,提高市场占有率,机械设备作为对外承包工程项目的“力量核心”和“技术支撑”,都持续受益于我国同带路沿线国家合作深化,其中重点关注工程机械和轨交设备两个细分行业。其一,轨交作为一带一路基建重要需求,今年1月中国中车与土库曼斯坦铁路用户通过线上签署价值高达3000余万美元的机车备件合同,5月中国-中亚峰会提及推动“中吉乌铁路项目早日实施”,此外,2022年中国铁建境外新签合同达到3060.50亿元,同比增长19%,中国中车2022年国际业务新订单签约509亿元,同比增速达到45%,均超过疫情前(2019年)水平。其二,以中亚五国为例,2021年我国对乌兹别克斯坦、土库曼斯坦、哈萨克斯坦及塔吉克斯坦出口产品中机电产品占比均位列第一,一带一路深化下我国工程机械出海有望提速。

二是复盘过去“一带一路”行情,我们发现关键节点城市标的也受到资本市场的关注,当下可重点关注新疆、广西/云南、福建三大桥头堡区域内央国企机会。

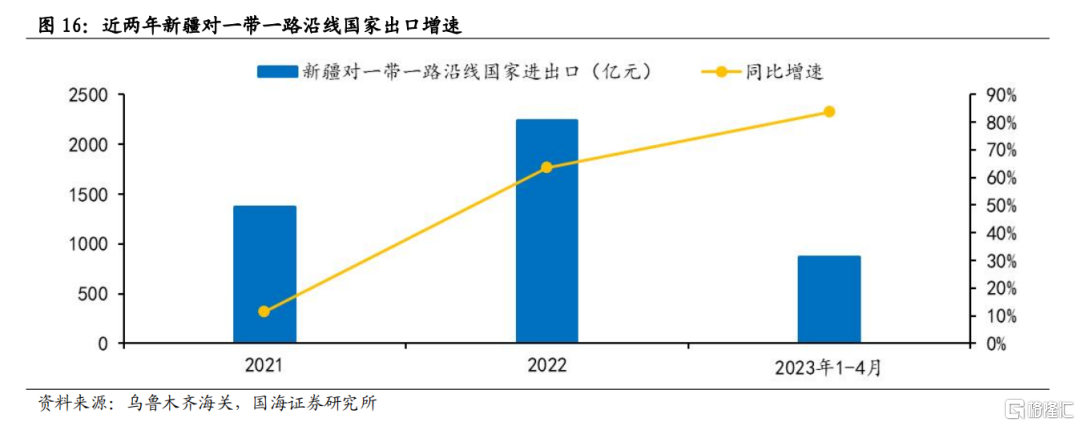

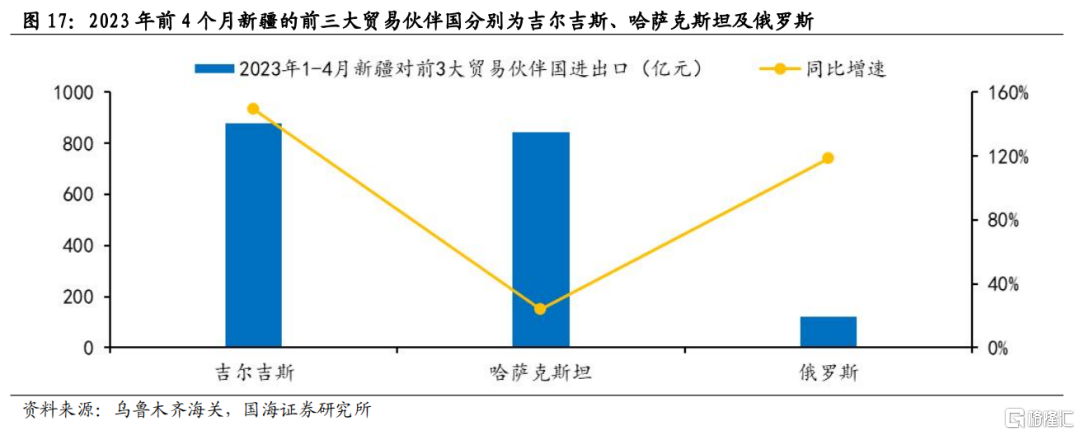

新疆:新疆作为内联西北五省份,外接欧亚八国的重要向西开放枢纽核心,自古以来就是丝绸之路经济带的核心地区。从地理位置来看,新亚欧大陆桥经济走廊、中国-中亚-西亚经济走廊、中巴经济走廊皆从新疆出境,新疆作为丝绸之路经济带核心区的地位越加重要。截至5月10日,今年以来经新疆霍尔果斯铁路口岸出境的中欧(中亚)班列同比增长了22.9%。从对外贸易量来看,根据新疆外事公众号数据披露,2022年新疆口岸对带路沿线国家进出口增长63.5%,其中对哈萨克斯坦、吉尔吉斯斯坦进出口同比分别增长23.7%、149.2%。受益于政策环境友好,以及同中亚往来带来的商贸、基建增量需求,重点关注新疆属建筑建材、建筑装饰、交通运输相关行业央国企。

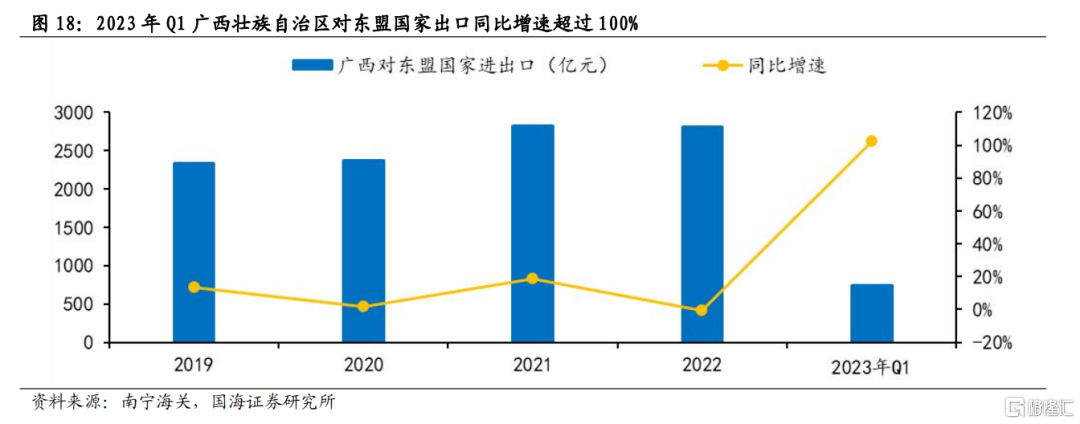

广西:广西作为“一带一路”有机衔接的重要门户,是我国唯一与东盟国家陆海相邻的省份,同时也是唯一一个同时参与“一带”和“一路”的省市,中国-中南半岛经济走廊也起于广西南宁及云南昆明。根据南宁海关数据显示,2023年前4个月,广西对东盟贸易总额达到1049.1亿元,同比增长123%,其中对越南、泰国进口额同比分别增长139%、196%;另一方面,受益于RCEP政策红利的持续释放,今年前4个月广西对RCEP成员国进出口同比增速达到107.9%,其中电气机械器材、化工产品及纺织服装贸易额均实现倍增,关注RCEP正式落地以及我国同东盟贸易往来加强下港口、公路等地方国企投资机会。

福建:福建作为“21世纪海上丝绸之路核心区”,同时作为连接东盟国家的重要海洋枢纽,是我国同东盟国家经贸合作交流重要纽带,此外福建拥有经济特区、自贸试验区、海丝核心区等多区叠加优势,当前国家已批准在福建福州建设中国—印度尼西亚经贸创新发展示范园区,在福建漳州建设中国—菲律宾经贸创新发展示范园区。今年1-4月福建省对东盟、欧盟进出口同比增速分别为19.7%、11.5%,对带路沿线国家进出口同比增速达到20.5%、对RCEP贸易伙伴进出口同比增速达到17.5%。今年3月厦门举办2023“丝路海运”年会暨春季峰会公布了第11批共计6调“丝路海运”航线,截至目前“丝路海运”航线达到100条,通往全球43个国家和地区的117座港口,关注“出海”推动下福建属央国企机遇。

2.2、关注外交新布局下能源合作、绿色外交带来投资机遇

新时代我国外交全局的首要位置是周边,2022年以来国家领导人多次对中东、东盟地区展开外交互动。2022年9月习近平总书记对哈萨克斯坦、乌兹别克斯坦进行国事访问,11月习近平总书记出席亚太经合组织第二十九次领导人非正式会议并对泰国进行访问。此外,2022年12月习近平总书记赴利雅得出席首届中国-阿拉伯国家峰会、首届中国-海湾阿拉伯国家合作委员会峰会并对沙特进行国事访问,展开新中国成立以来对阿拉伯世界规模最大、规格最高的外交行动。今年3月中国、沙特、伊朗在北京发表三方联合声明,中国的主持下沙特和伊朗握手言和,两国同意即日起恢复两国外交关系,并在两个月内互相重新开放大使馆。此外,2023年也是中国加入《东南亚友好合作条约》20周年,随着6月2日RECP全面生效,将推动我国同东盟国家形成更全面、互联和高水平的经济伙伴关系。

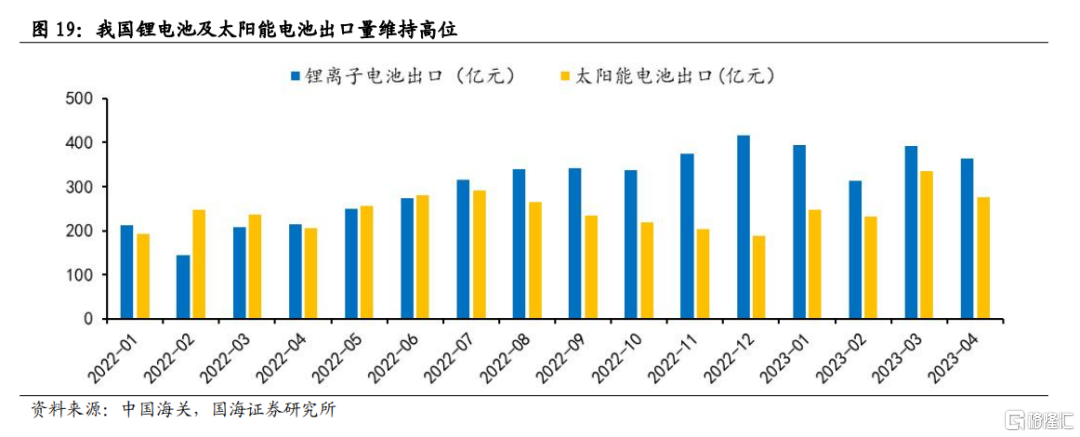

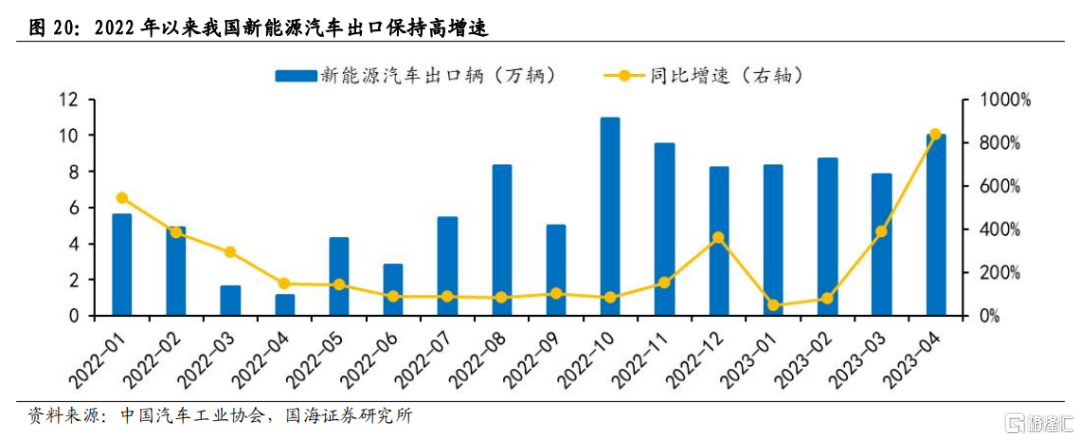

当前新兴市场成为我国出口增长新亮点,东盟成为我国出口“新三样”重要承接地。从出口数据来看,2023年Q1我国对俄罗斯、非洲、东盟出口同比增速分别达到47.1%、28.8%及28%,与此同时我国对美国、欧盟等传统贸易伙伴呈现下滑态势,新兴市场正成为我国出口增长的新亮点。此外,根据海关总署数据,自“一带一路”倡议提出以来,十年间我国对“一带一路”沿线国家贸易份额由25%提升至32.9%,其中2022年我国出口东盟金额占比达到15.8%,其已成为我国第一大贸易伙伴地区。从出口产品结构来看,2023年Q1我国新能源汽车、锂电池、太阳能电池出口金额同比增速分别达到122.3%、94.3%、23.6%,其中我国对东盟出口“新三样”同比增速增长103.5%。

能源油气合作是我国对外合作的重要组成部分,随着我国深化同阿拉伯国家、中亚国家深入交流,后续可重点关注传统能源化工央企出海机会,2022年3月,国家发展改革委、外交部、生态环境部、商务部联合印发《关于推进共建“一带一路”绿色发展的意见》,提出加强绿色能源合作,深化绿色清洁能源合作,推动能源国际合作绿色低碳转型发展。“一带一路”倡议提出10年以来,我国先后与90多个国家、地区和国际组织建立政府间能源合作机制。倡导建立了“一带一路”能源合作伙伴关系,成员国达到33个。搭建了中国—阿盟、中国—非盟、中国—东盟、中国—中东欧、亚太经合组织可持续能源中心等5个区域能源合作平台。截至2022年底,中国石油在“一带一路”沿线19个国家运营51个项目,其中亚马尔LNG项目、伊拉克哈法亚、巴西里贝拉、阿布扎比陆上和海上项目等一批沿线重点油气合作项目落地投。

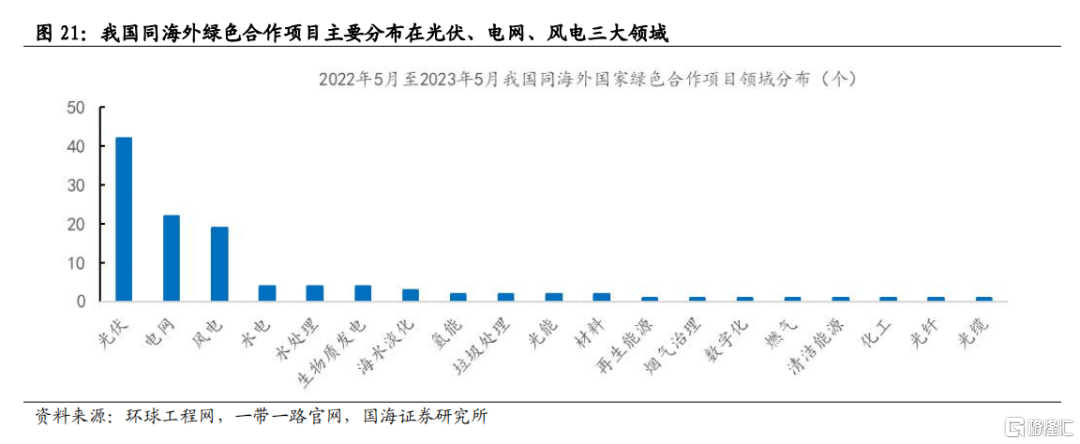

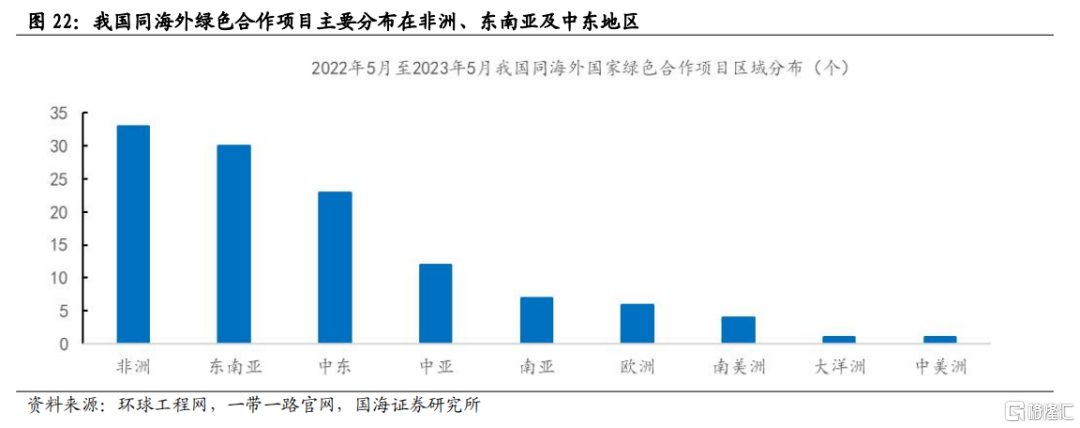

2022年以来我国加强同海外国家“绿色外交”,绿色基建出海下关注光伏、电网、风电出海的相关央国企机会。当前我国在太阳能、风能和智能输电领域拥有高度自主的技术能力,而“一带一路”沿线国家大多数是新兴经济体与发展中国家,普遍存在能源普及率低、人均能源消耗量少的问题。2022年12月9日首届中国-海湾阿拉伯国家合作委员会峰会召开,习近平总书记在峰会上做主旨讲话,其中提及未来3-5年中国将同海合会国家“构建能源立体合作新格局,其中包括加强氢能、储能、风电光伏、智能电网等清洁低碳能源技术合作和新能源设备本地化合作。我们梳理了2022年以来我国同海外国家绿色合作案例发现,2022年5月至2023年5月我国同海外国家至少存在115项绿色基建合作项目,其中光伏、电网、风电领域合作项目分别达到42、22及19项,从地区分布来看,非洲、东南亚及中东是绿色合作的重点区域。

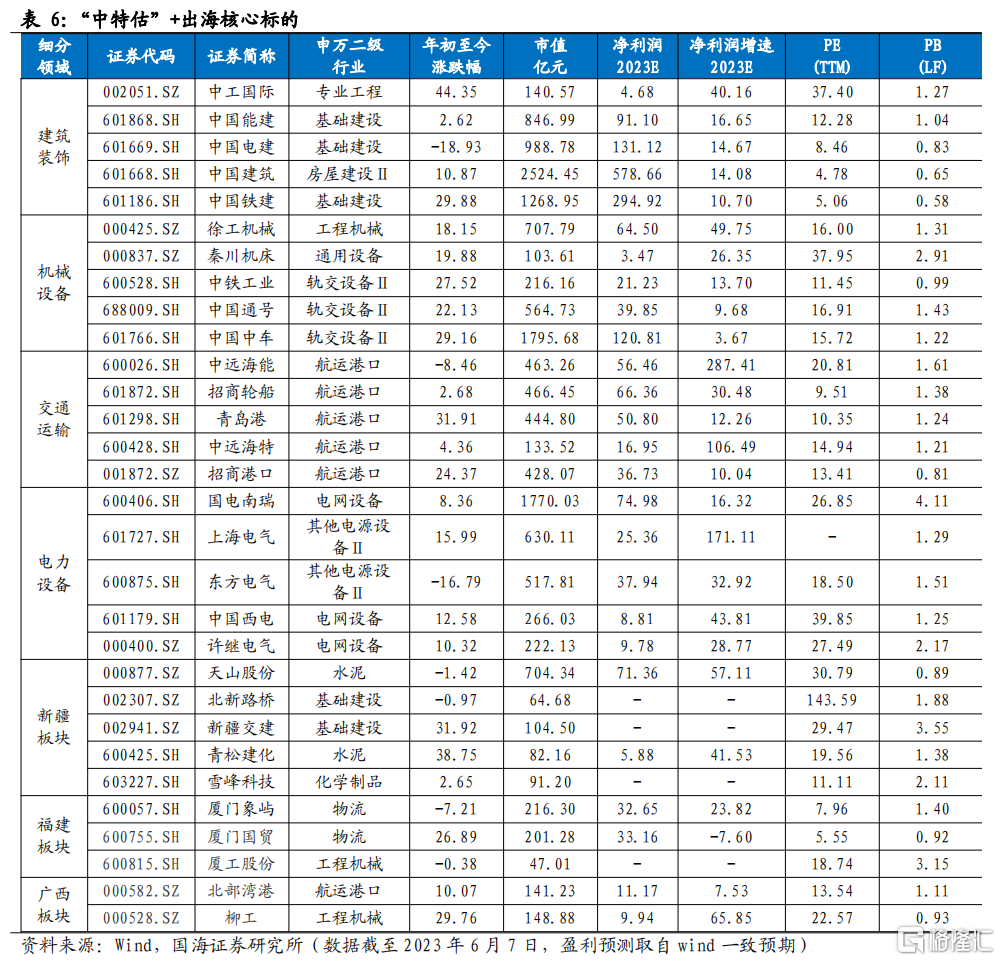

3、“中特估”+出海核心标的

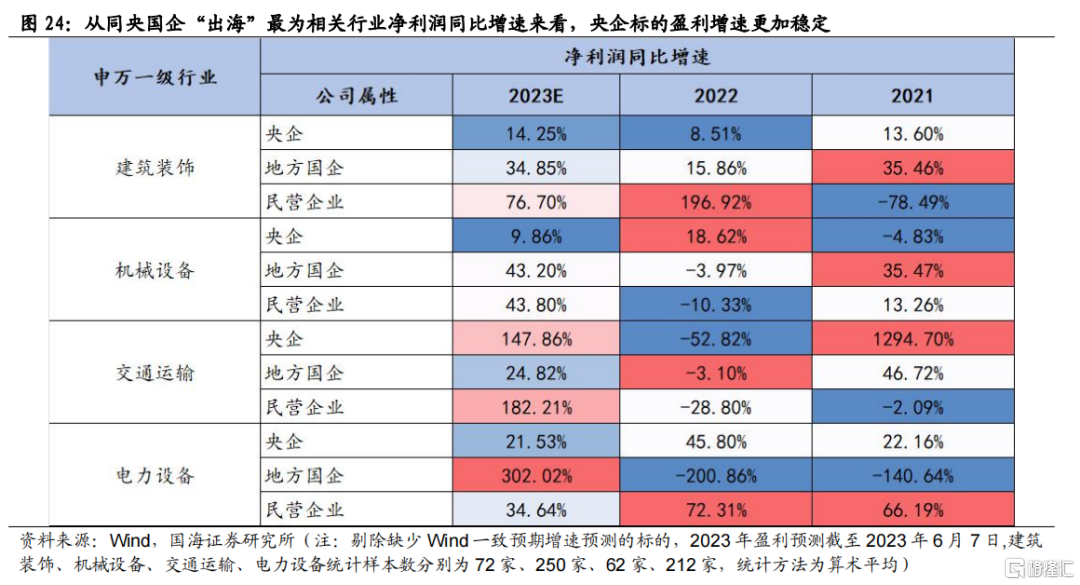

尽管“一带一路”催化的中特股行情具备明显的事件驱动特征,但是基本面的支撑在个股表现中更占据主导地位,海外订单及预期业绩增速是关键指标。通过观察过去几轮“一带一路”峰会行情下央国企标的表现,我们发现新签订单及业绩增速的表现对个股行情形成支撑。从订单情况来看,央企在“一带一路”国家战略出海下的优势地位更加突出,部分建筑类央企占据行业绝对市场份额,如中国电建占据全球50%以上的大中型水利水电建设市场份额,中国中冶占据全球60%的冶金市场,使得央企在国际招标及基建出海中更具备优势;从业绩增速来看,我们观察同央国企“出海”最为相关的建筑装饰、机械设备、电力设备及交通运输四个行业2021年以来净利润同比增速发现,各行业中央企标的盈利增速更加稳定。

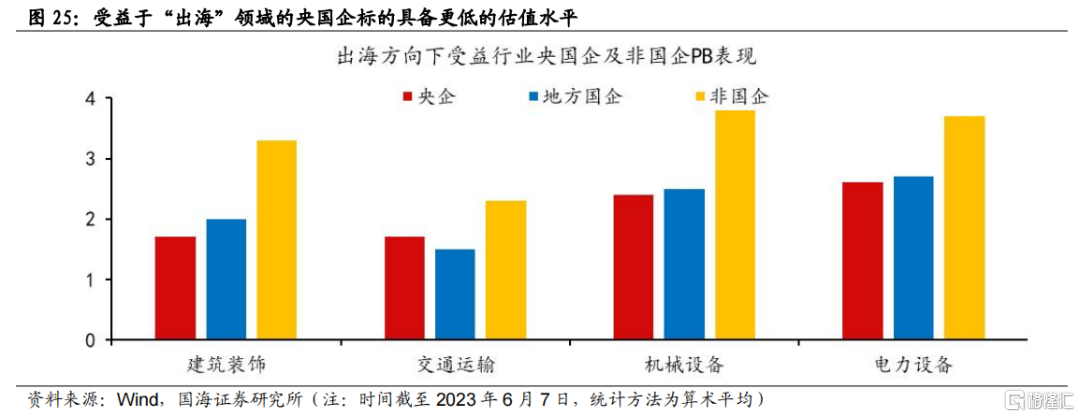

受益于“出海”领域的央国企标的具备更低的估值水平,后续具备提估值空间。从估值水平来看,截至2023年6月7日,建筑装饰、机械设备、电力设备及交通运输四个行业央企标的平均PB分别为1.7倍、2.4倍、2.6倍及1.7倍,地方国企标的平均PB分别为2倍、2.5倍、2.7倍及1.5倍,非国企标的平均PB则为3.3倍、3.8倍、3.7倍及2.3倍,央国企的估值水平更低,后续具备提估值空间。

4、 风险提示

(1)经济复苏不及预期。国内经济复苏判断基于当前疫情过峰,若后续疫情打大规模反复,市场存在超预期下行风险。

(2)海外通胀超预期。若海外通胀持续超预期,全球流动性紧缩预期或再度升温,全球资本市场风险偏好或显著回落。

(3)美国流动性危机升级。若美国银行业危机升级,将有可能造成衰退的局面,对风险资产价格再度形成压制。

(4)地缘政治扰动加剧。国际地缘政治冲突风险的加大将冲击国际贸易和投资,全球金融与经济环境稳定性将下降。

(5)中国市场与国际市场不可完全对比。

(6)政策推进速度不及预期等。若国企改革以及中特估相关政策推进不及预期,则有可能对相关行业或个股形成负面影响。

(7)历史情况仅供参考。

(8)“中特估”+出海核标的业绩不及预期。