下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点:

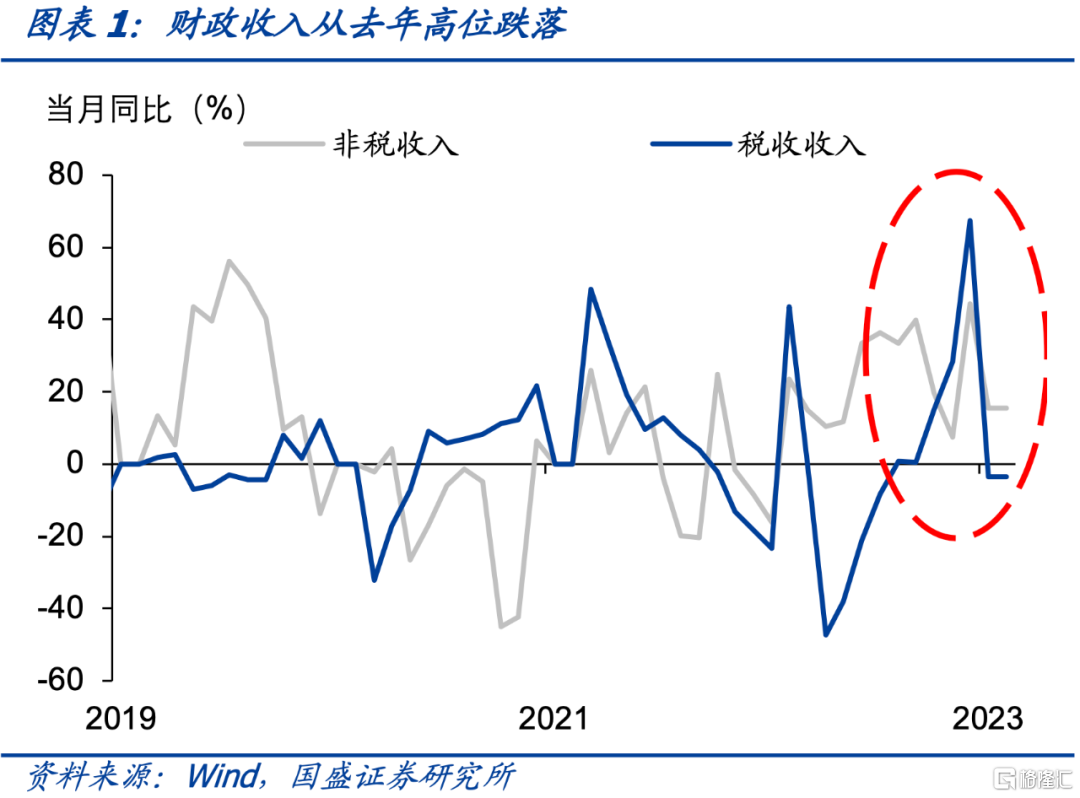

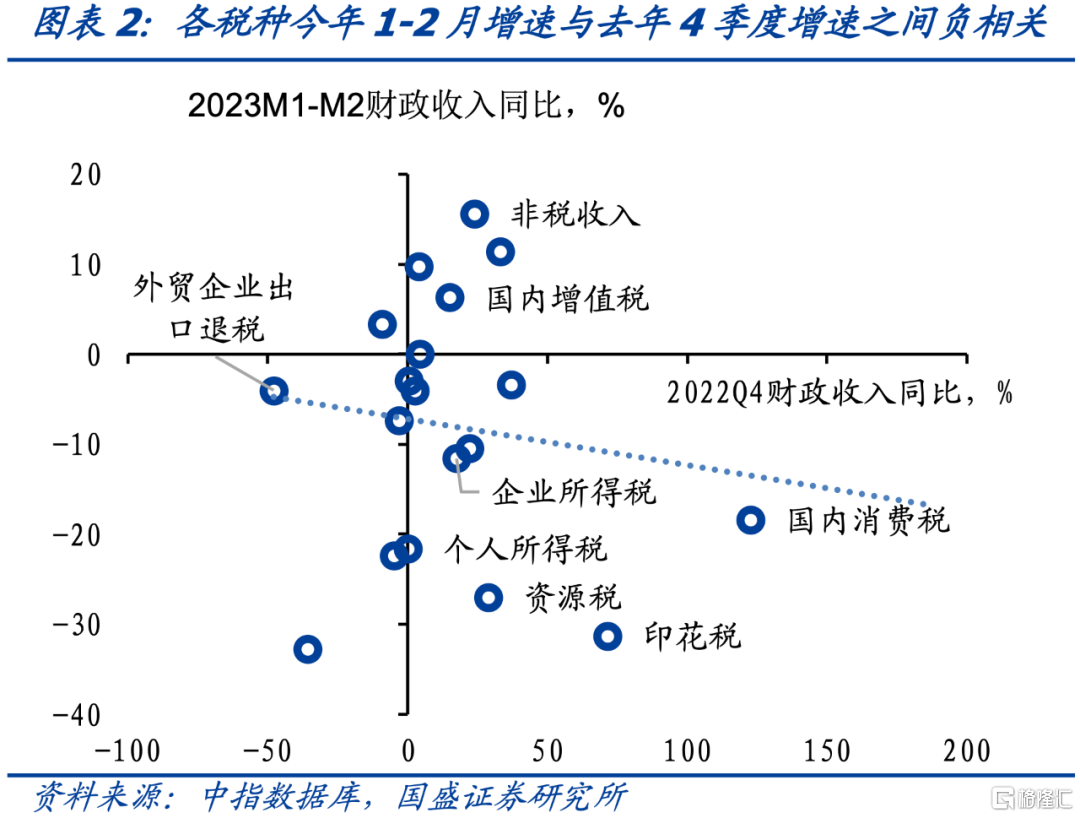

去年年末财政收入冲量,导致经济恢复环境下,今年前两个月财政收入下滑。与经济的恢复趋势不同,今年1-2月财政收入增速出现明显回落。2022年12月财政收入同比大增67.3%,而今年1-2月财政收入同比回落3.4%。这主要是去年年末财政收入冲量,导致部分税收收入高增,这一定程度上挤压了今年1-2月财政增长空间。我们将去年4季度各类税收同比增速和今年1-2月增速放到一起,可以看到两者具有负相关性。2022年末8月之后,财政收入增速开始快速攀升,增长主要来自税收收入贡献,税收收入增长主要来自消费税等主要税种收入大增,以及出口退税大降的结果。消费税在2022年10月和11月同比增长在150%左右,2022年12月也有63%,是增长最快的税种。另外,2022年12月出口退税同比下跌130%,增速明显下降。去年年底消费税集中入库以及出口的缓退税可能挤压2023年初财力,2月消费税累计同比下跌18.4%,出口退税累计同比上涨9.7%。

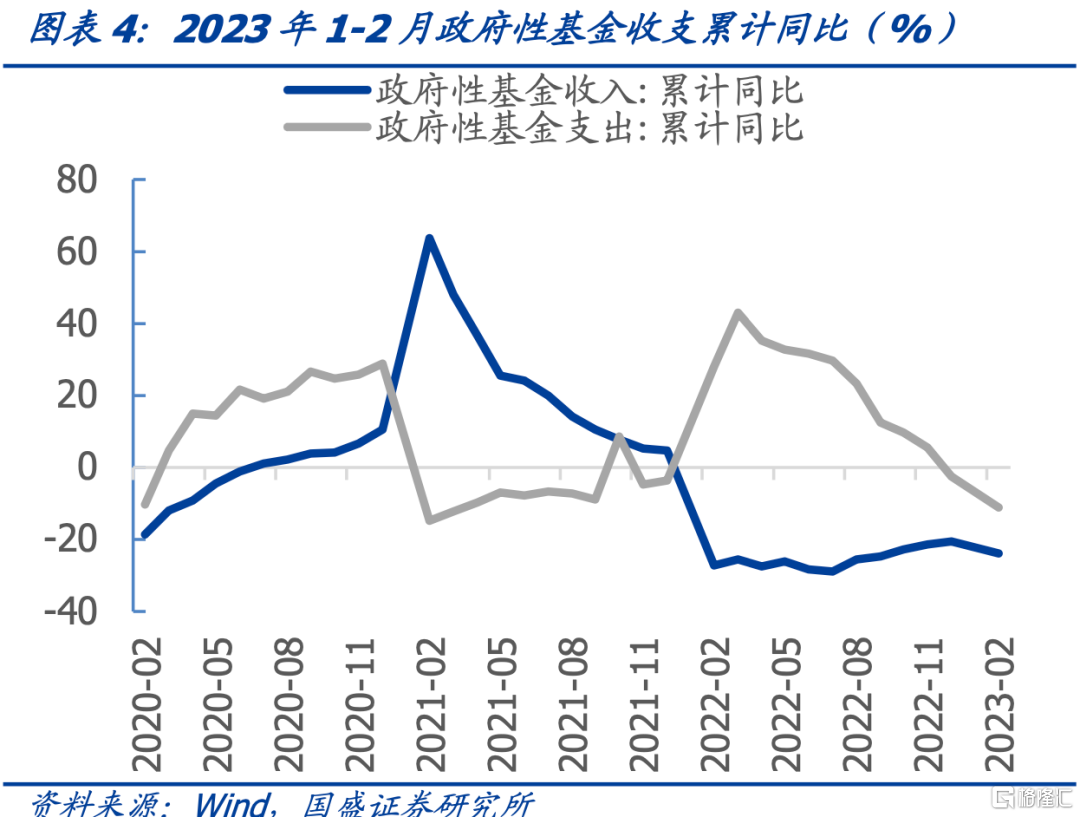

政府性基金收入同比下降,土地市场依然疲弱。2023年1-2月政府性基金收入为6965亿元,同比下降24%,政府性基金支出为12493亿元,同比下降11%。政府性基金收入降低主要是由于国有土地使用权出让同比降低29%,2023年1-2月土地出让收入大幅降低是2022年四季度土地市场低迷的滞后反映。截至2023年3月17日,2023年3月中指土地出让收入仅668.6亿元,仅有2022年3月2556.1亿元的26.2%,土地市场较2022年同期明显低迷。考虑到中指高频土地出让数据反映到国有土地使用权出让大约存在3个月的时滞,2023年各地政府性基金预算收入可能会延续2022年的疲弱态势,财政第二本账表现恐不及预期。

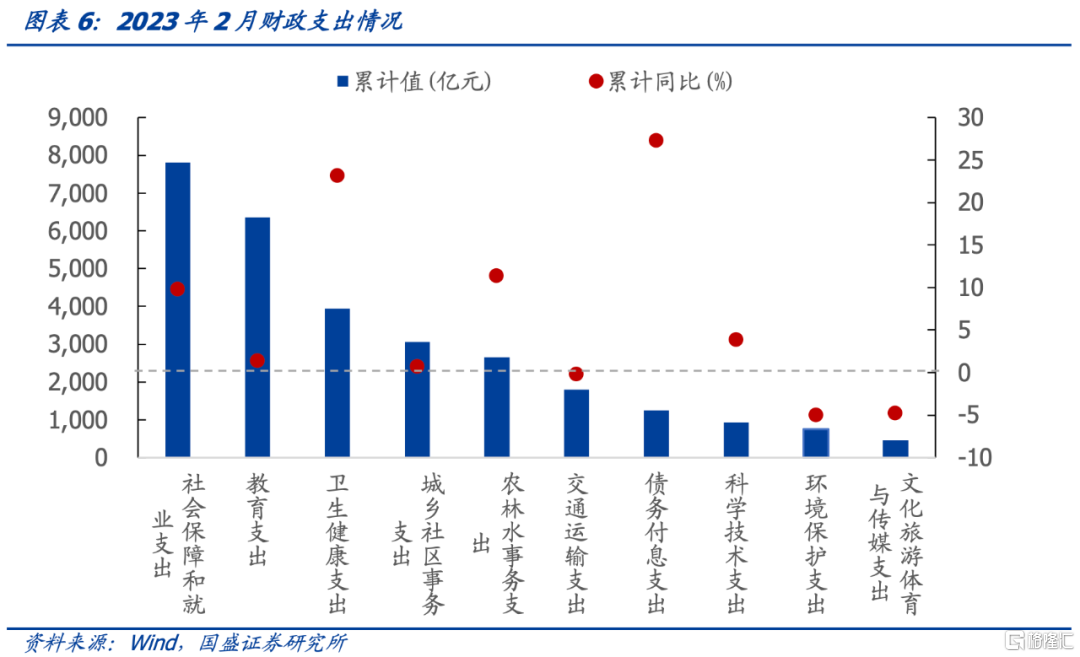

但刚性支出压力与开门红诉求下,财政支出依然高增长。财政支出增加主要源于社保就业、卫生健康和债务付息的高增长。2023年1-2月全国一般公共预算支出40898亿元,同比增长7%,增速平稳。民生类财政支出规模最大,合计占比达44.3%,基建类次之,合计占比达18.4%。财政支出增长主要来源于社保就业、卫生健康、债务付息和基建类的高增长,其分别同比增长9.8%、23.2%、27.3%和4.0%。刚性支出压力和开门红诉求是财政支出增长主因。

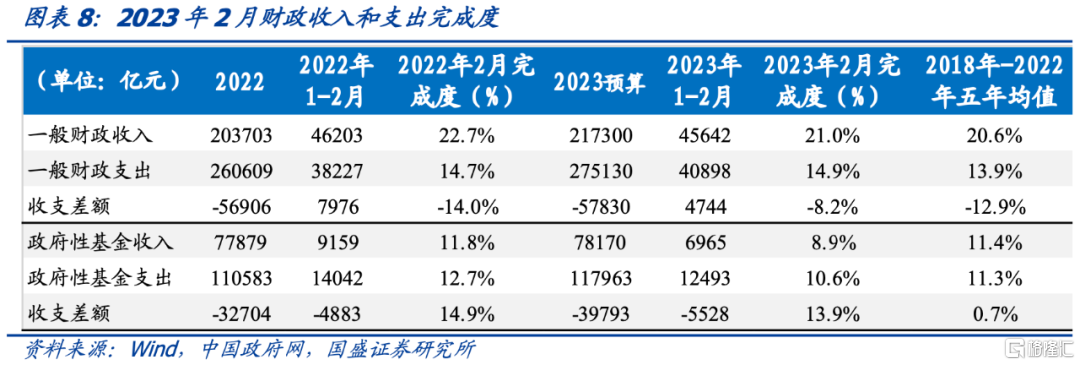

财政继续提前发力,盈余下降对未来财政发力空间形成一定约束。2023年1-2月财政盈余为4744亿元,同比减少3232亿元,在整体预算赤字与去年规模相近的情况下,这可能会对后续财政发力空间形成小幅抑制。2023年2月财政收入进度为21%,支出进度为14.9%,均明显高于历史五年均值。而政府性基金收支均度则偏慢,2023年2月政府性基金收入进度为8.9%,支出进度为10.6%,均低于历史五年均值,这主要与土地市场继续疲弱相关。财政收入承压,而支出高增,导致财政提前发力。在整体预算相较于去年增长有限情况下,需要密切关注财政提前发力的节奏,这将决定着未来财政发力的空间。

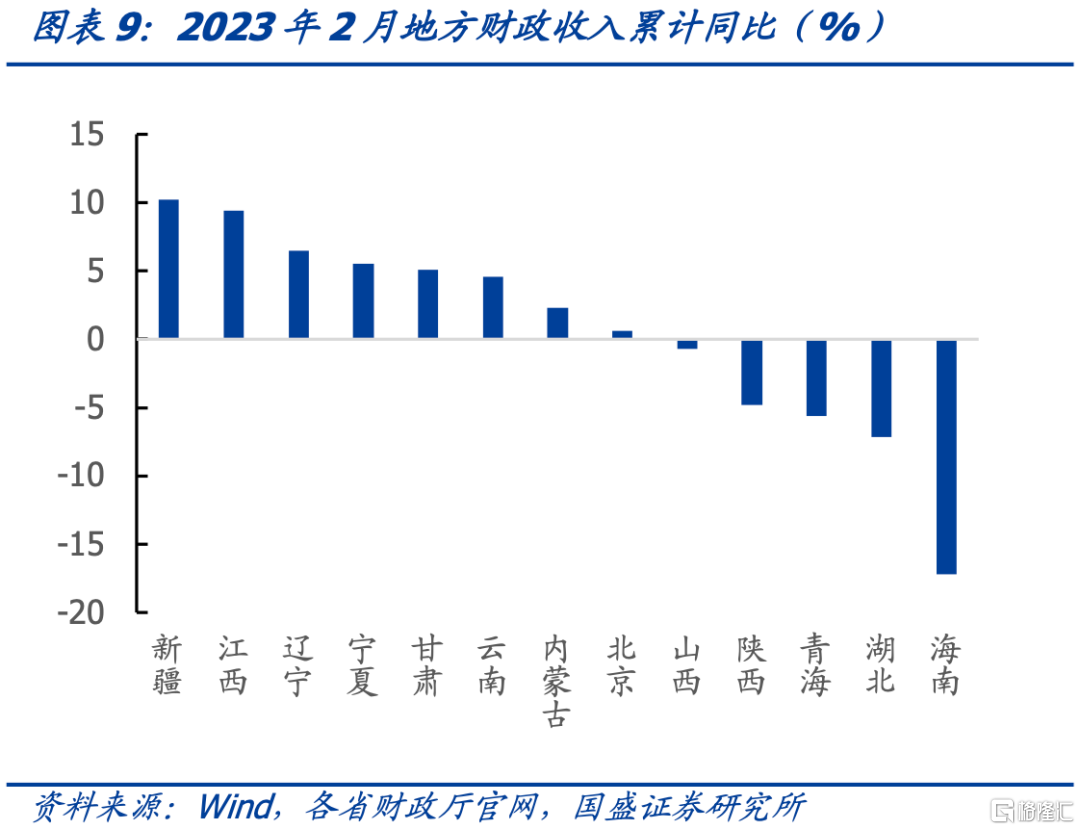

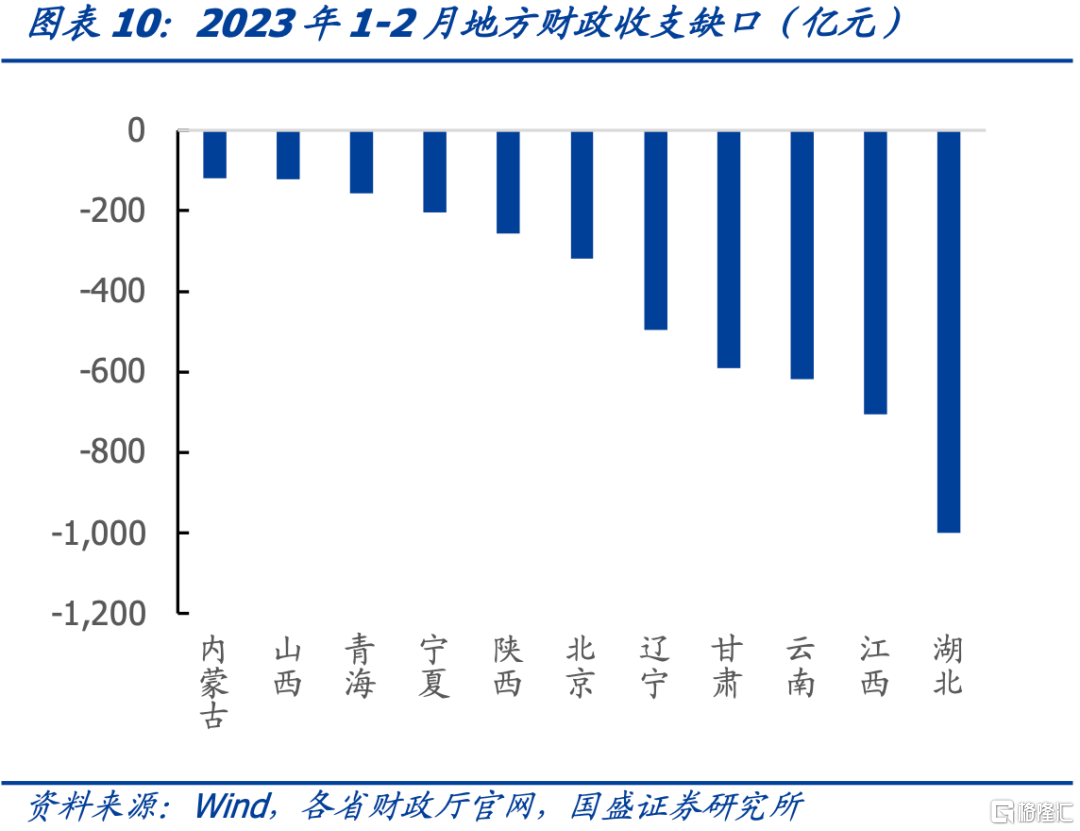

收入疲弱而支出刚性,大部分地区收支存在缺口。根据部分省份公布的2023年2月财政数据,海南、湖北、青海、陕西和山西财政收入下滑,海南财政收入下滑最为明显,同比下滑17.2%,而新疆财政收入保持稳定增长,同比增加10.2%。由于我国财权更多集中在中央,而事权更多在地方,中央通过转移支付平衡地方收支,这导致大部分地区存在财政缺口。从2023年1-2月数据来看,大部分省份财政收支均是赤字,其中江西、湖北赤字规模最大。部分地区财政依然面临较大压力。

风险提示:财政收入不及预期。

报告正文:

1、去年年末财政收入冲量后,今年年初回落

去年年末财政收入冲量,是今年前两个月财政收入下滑的原因。与经济的恢复趋势不同,今年1-2月财政收入增速出现明显回落。2022年12月财政收入同比大增67.3%,而今年1-2月财政收入同比回落3.4%。这主要是去年年末财政收入冲量,导致部分税收收入高增,这一定程度上挤压了今年1-2月财政增长空间。我们将去年4季度各类税收同比增速和今年1-2月增速放到一起,可以看到两者具有负相关性。2022年末8月之后,财政收入增速开始快速攀升,增长主要来自税收收入贡献,税收收入增长主要来自消费税等主要税种收入大增,以及出口退税大降的结果。消费税在2022年10月和11月同比增长在150%左右,2022年12月也有63%,是增长最快的税种。另外,2022年12月出口退税同比下跌130%,增速明显下降。去年年底消费税集中入库以及出口的缓退税可能挤压2023年初财力,2月消费税累计同比下跌18.4%,出口退税累计同比上涨9.7%。

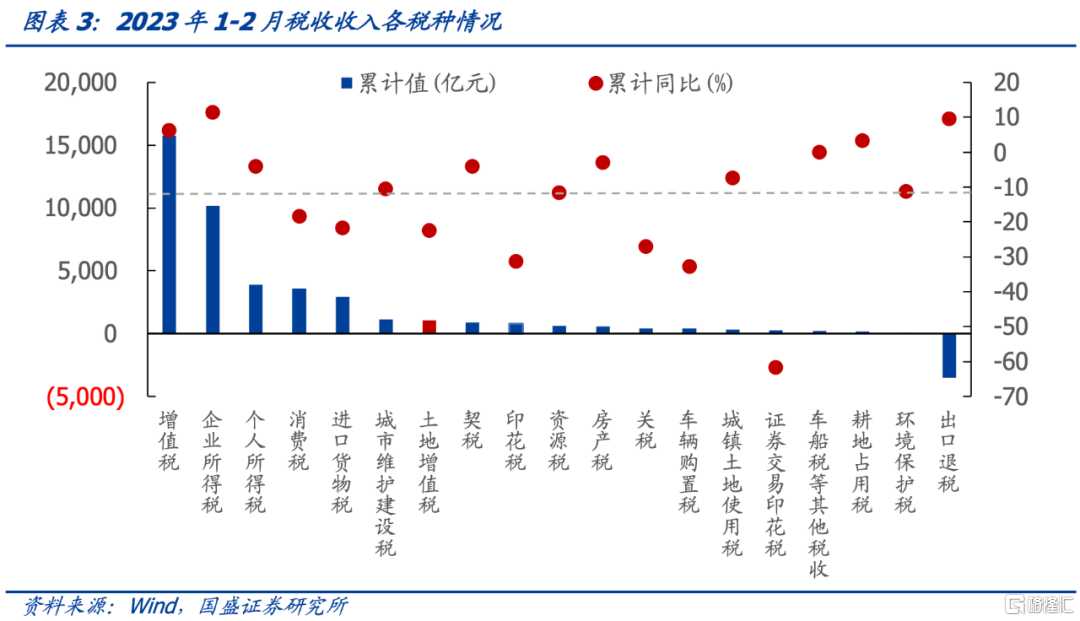

增值税和企业所得税稳增,土地财政相关税收收入继续下降。2023年1-2月,四大税种中,增值税和企业所得税分别同比增长6.3%和11.4%,个人所得税和消费税分别同比降低4%和18.4%。进口货物增值税和消费税累计同比降低21.6%,出口退税同比增长9.7%,内需仍待修复,出口增长有限。房地产相关的五项税种收入为2951亿元,同比下降11.3%,显示地产市场改善尚未传导至税收层面。

政府性基金收入同比下降,土地出让收入下滑趋势仍未扭转,2023年财政第二本账大概率依旧负增长。2023年1-2月政府性基金收入为6965亿元,同比下降24%,政府性基金支出为12493亿元,同比下降11%。政府性基金收入降低主要是由于国有土地使用权出让同比降低29%,2023年1-2月土地出让收入大幅降低是2022年四季度土地市场低迷的滞后反映。截至2023年3月17日,2023年3月中指土地出让收入仅668.6亿元,仅有2022年3月2556.1亿元的26.2%,土地市场较2022年同期明显低迷。考虑到中指高频土地出让数据反映到国有土地使用权出让大约存在3个月的时滞,2023年各地政府性基金预算收入可能会延续2022年的疲弱态势,财政第二本账表现恐不及预期。

2、财政继续靠前发力

财政支出增加主要源于社保就业、卫生健康和债务付息的高增长。2023年1-2月全国一般公共预算支出40898亿元,同比增长7%,增速平稳。民生类财政支出规模最大,合计占比达44.3%,基建类次之,合计占比达18.4%。财政支出增长主要来源于社保就业、卫生健康和债务付息的高增长,其分别同比增长9.8%、23.2%和27.3%。基建类财政支出同比增加4.0%,其中农林水为主要拉动项,同比增加11.4%。

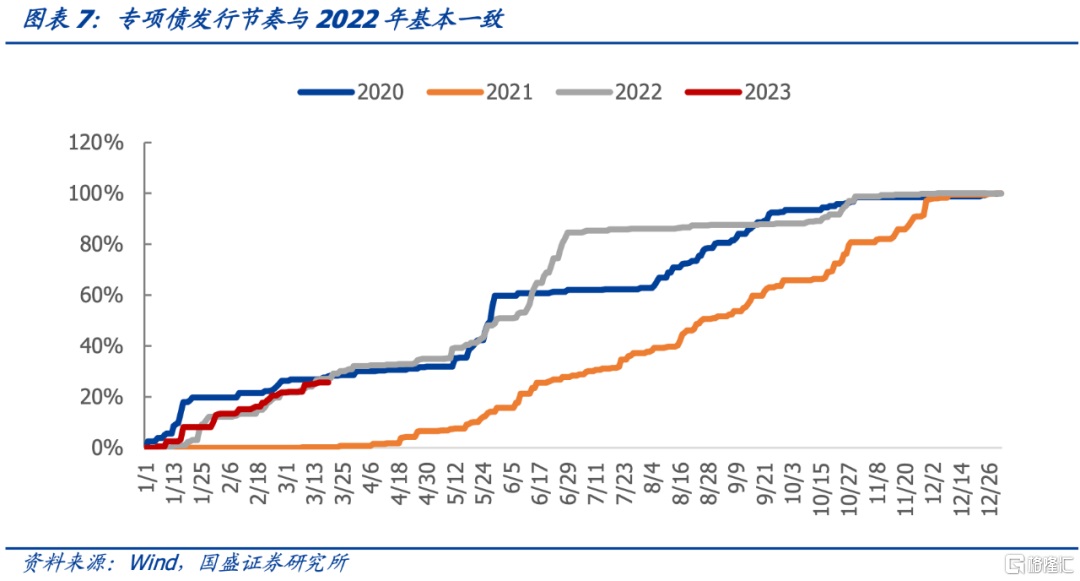

专项债发行节奏与2022年基本一致。截至2023年3月19日,专项债累计发行规模为40.9万亿,发行进度为25.7%,相比2022年同期的发行进度27.2%,偏弱1.54 pcts,导致政府性基金支出偏慢。2023年政府性基金支出为12493亿元,同比下降11%,主要由于土地市场走弱导致土地出让支出偏慢所致。

财政继续提前发力,盈余下降压缩未来财政发力空间。2023年1-2月财政盈余为4744亿元,同比减少3232亿元,在整体预算赤字与去年规模相近的情况下,这可能会对后续财政发力空间形成小幅抑制。2023年2月财政收入进度为21%,支出进度为14.9%,均明显高于历史五年均值。而政府性基金收支均度则偏慢,2023年2月政府性基金收入进度为8.9%,支出进度为10.6%,均低于历史五年均值,这主要与土地市场继续疲弱相关。

3、大部分地区存在财政收支缺口

收入疲弱而支出刚性,大部分地区收支存在缺口。根据部分省份公布的2023年2月财政数据,海南、湖北、青海、陕西和山西财政收入下滑,海南财政收入下滑最为明显,同比下滑17.2%,而新疆财政收入保持稳定增长,同比增加10.2%。由于我国财权更多集中在中央,而事权更多在地方,中央通过转移支付平衡地方收支,这导致大部分地区存在财政缺口。从2023年1-2月数据来看,大部分省份财政收支均是赤字,其中江西、湖北赤字规模最大。

风险提示

财政收入不及预期。

注:本文节选自国盛证券研究所于2023年3月20日发布的研报《财政发力再度前置》,证券分析师:杨业伟 S0680520050001 ;赵增辉 S0680522070005