下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点:

整体:上周产业债、城投债表现分化,低等级普遍收窄。银行普通债、二级资本债整体利差分化,银行永续债利差整体走阔。

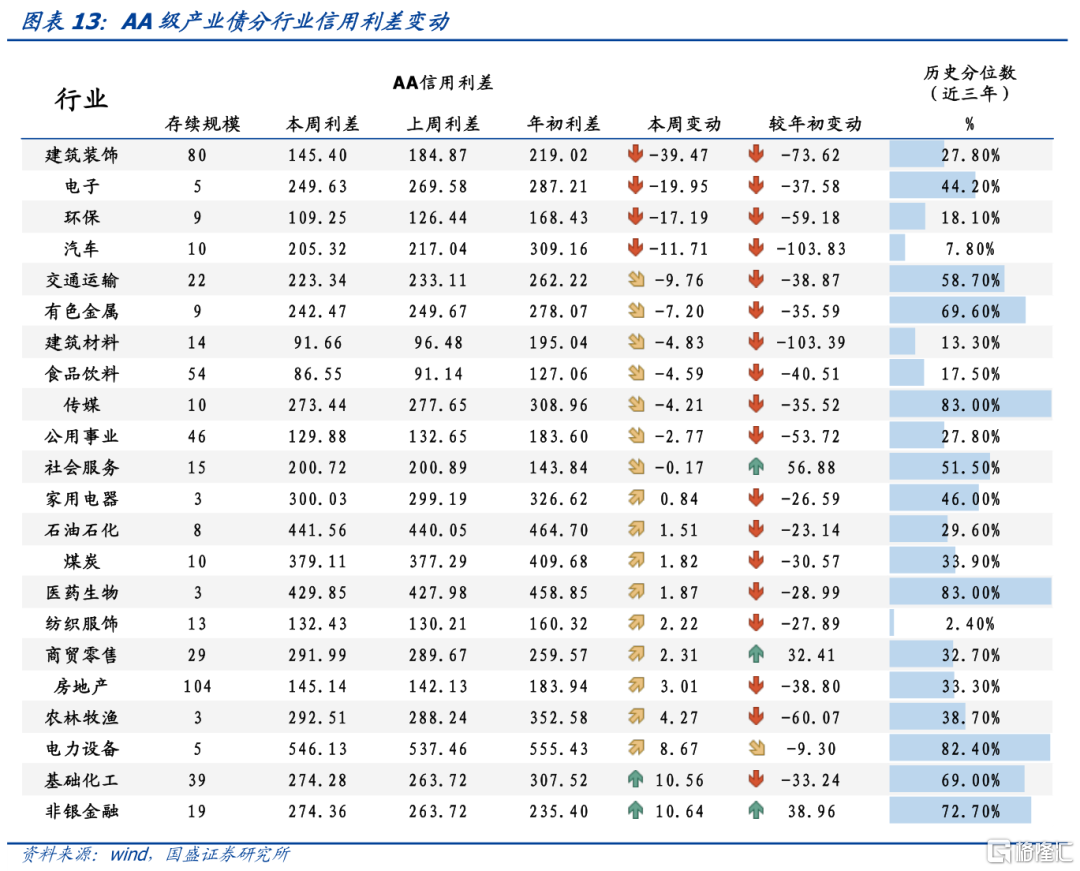

产业债:产业债AAA级、AA+级和AA级信用利差上周整体有所收窄。AAA级中,轻工制造收窄最为明显,达-125.76bps,主要为上海宝钢包装股份有限公司;纺织服饰、通信走阔最为明显,达15.13bps、14.65bps,主要为红豆集团有限公司、中兴通讯股份有限公司。AA+级的建筑材料收窄最为明显,达-15.72bps,主要为江西省建材集团有限公司;钢铁走阔最明显,为93.66bps,主要为山西太钢不锈钢股份有限公司。AA级中,建筑装饰收窄最为明显,达-39.47bps,主要为济南城市建设集团有限公司;非银金融、基础化工走阔最为明显,为10.64bps、10.56bps,主要为广州越秀资本控股集团股份有限公司、青海省国有资产投资管理有限公司。

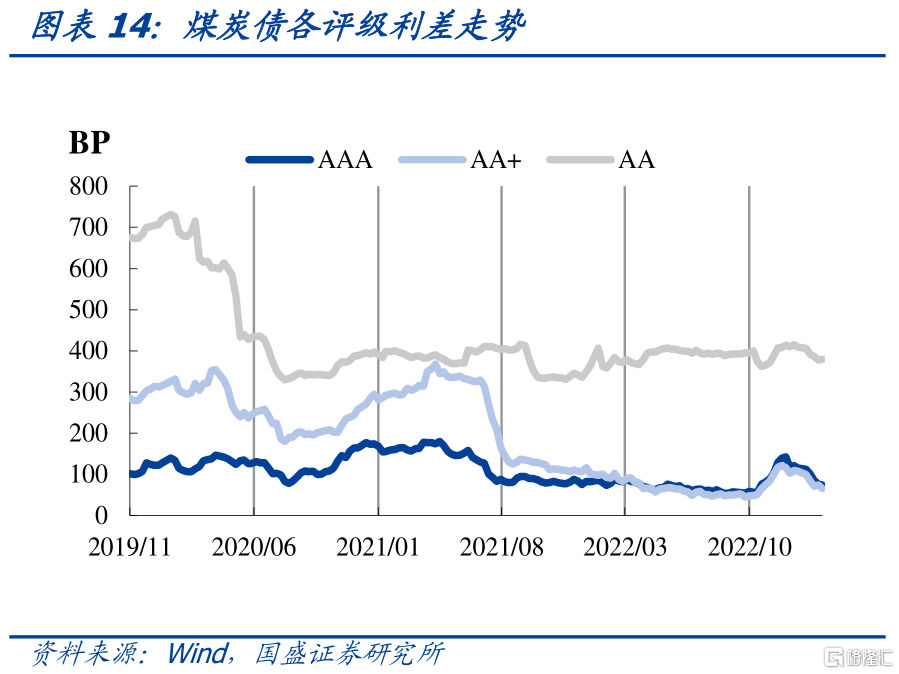

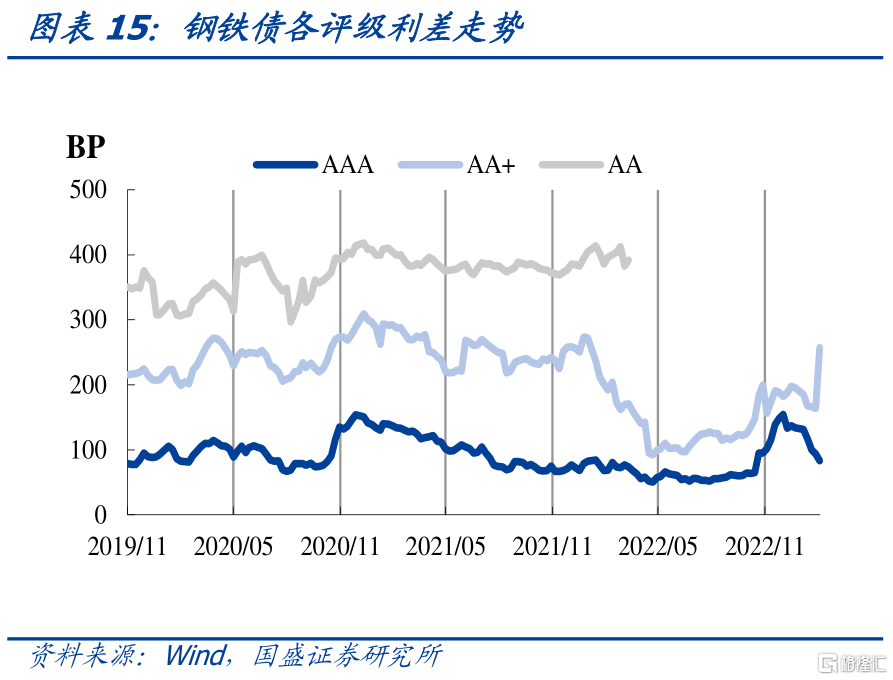

煤炭行业,AAA级、AA+级收窄1.75bps、9.47bps至74.21BP、64.82BP, AA级走阔1.82bps至379.11BP。钢铁行业,AAA级收窄10.65bps至83.12BP,AA+级走阔93.66bps至257.52BP。房地产行业,AAA级分别收窄1.04bps、10.7bps至68.48BP、181.96BP,AA级走阔3.01bps至145.14BP。

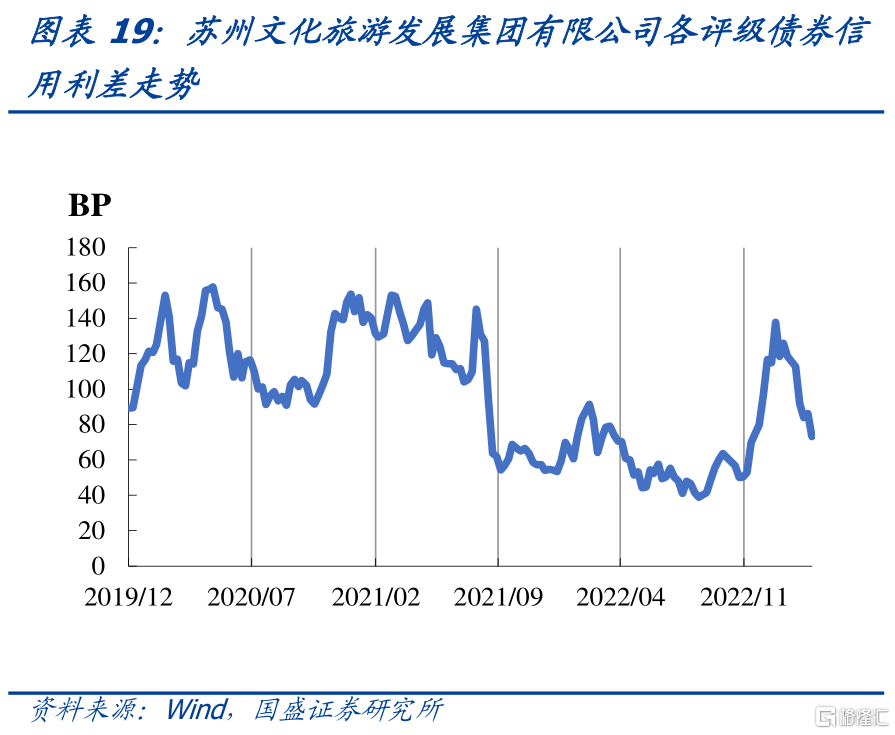

房企:重点房企信用利差走势,覆盖碧桂园、万科、保利发展、华润置地等133家房企,重点房企信用利差较上周有所收窄。国企光明房地产集团股份有限公司、北京天恒置业集团有限公司、苏州文化旅游发展集团有限公司收窄最为明显,分别收窄23.9bps、13.12bps、13.1bps。

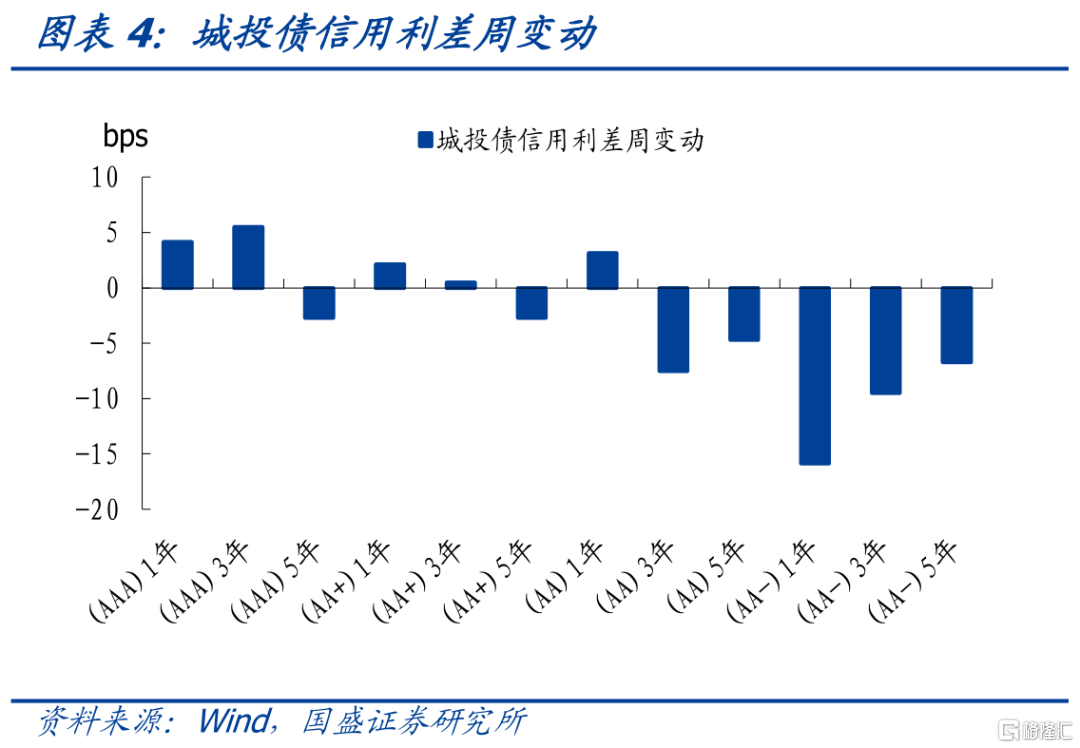

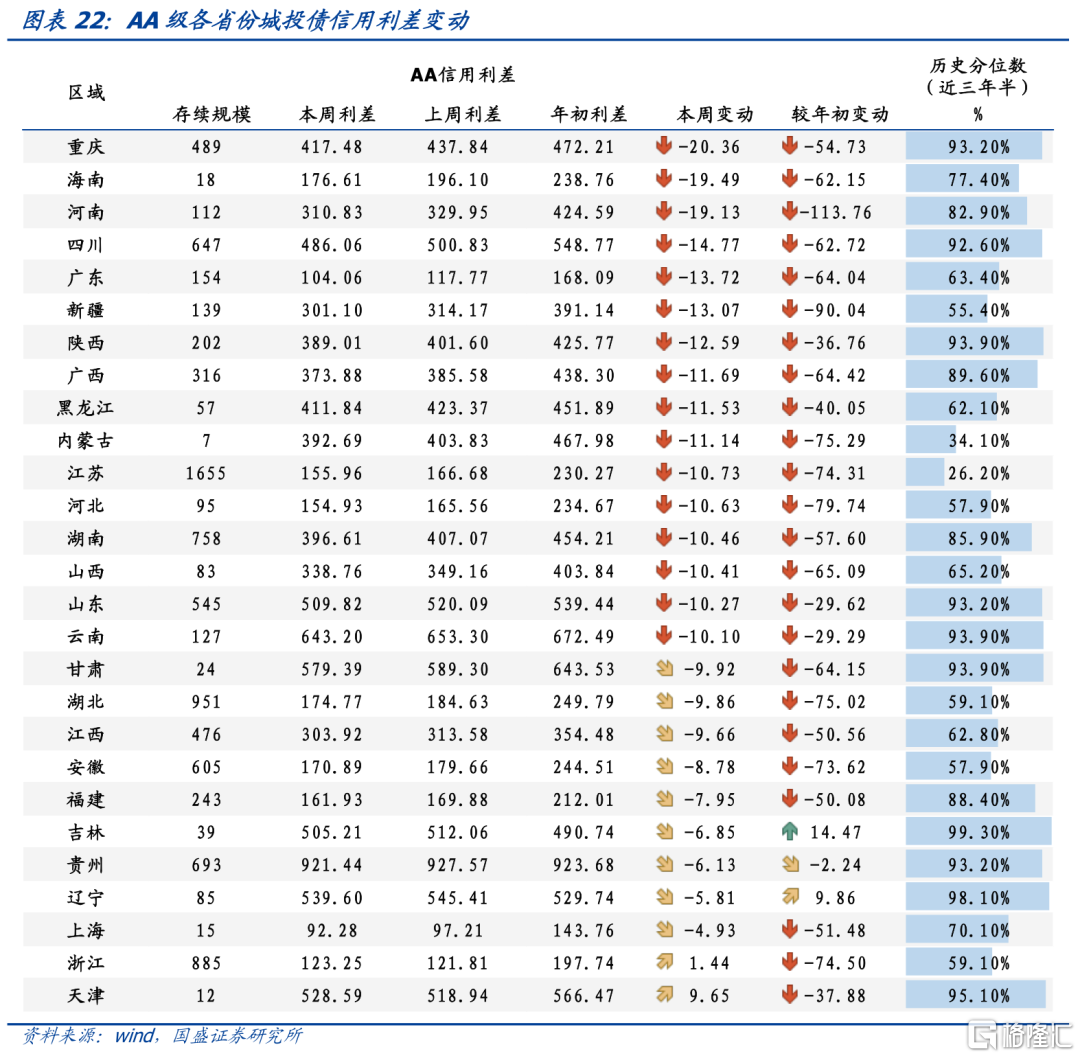

城投:各省份不同级别城投债信用利差上周整体有所收窄。AAA级利差收窄较大的是吉林、天津,达-24.73bps、24.72bps;甘肃、贵州、香港走阔最为明显,达5.16bps、4.73bps、4.7bps。AA+级收窄较大的是广西,达-36.53bps;云南、山东、西藏走阔最明显,达3.38bps、2.98bps、2.11bps。AA级中收窄较大的是重庆、海南、河南,达-20.36bps、19.49bps、19.13bps;天津走阔最为明显,达9.65bps。

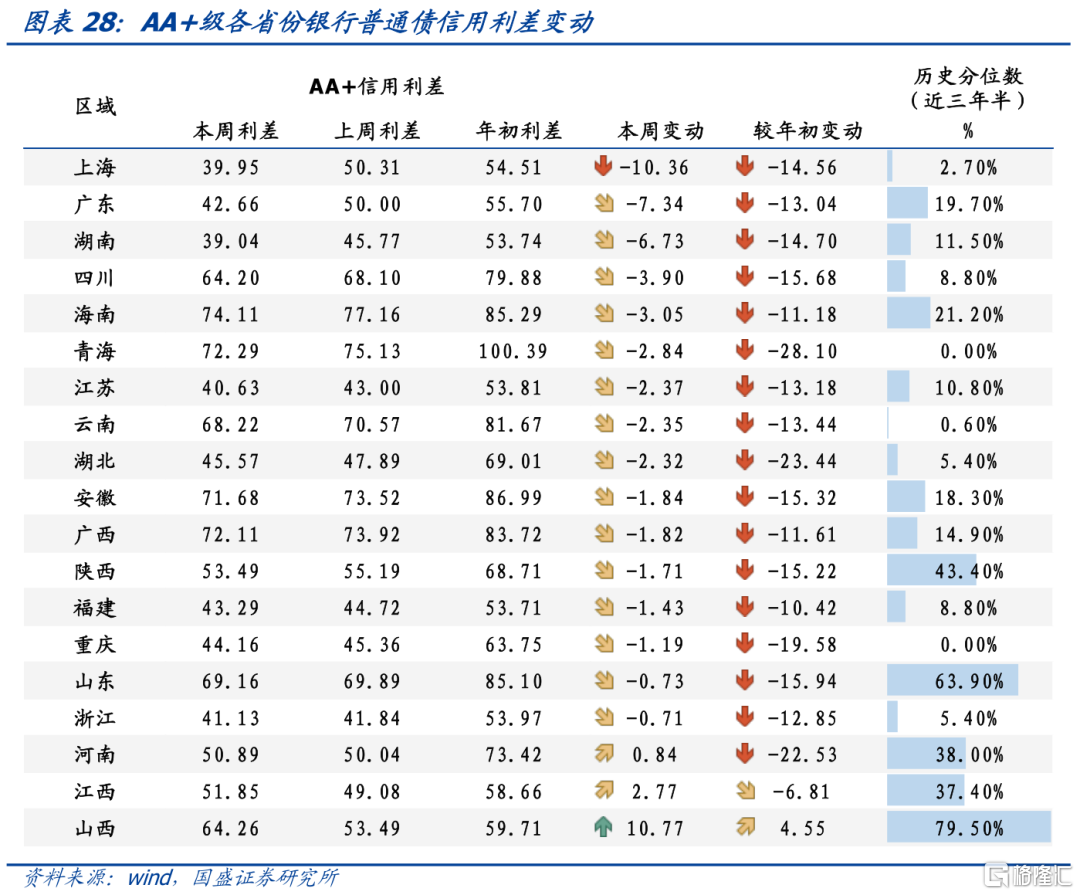

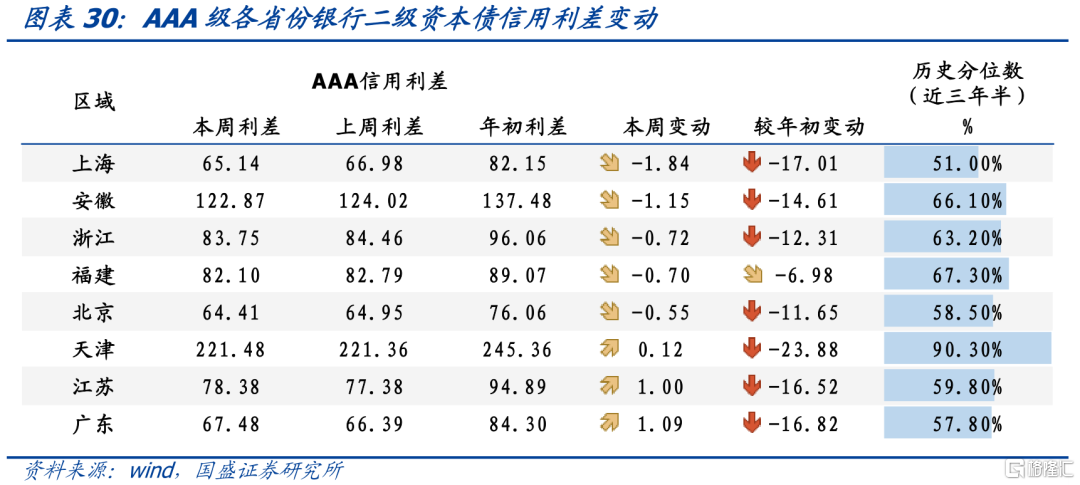

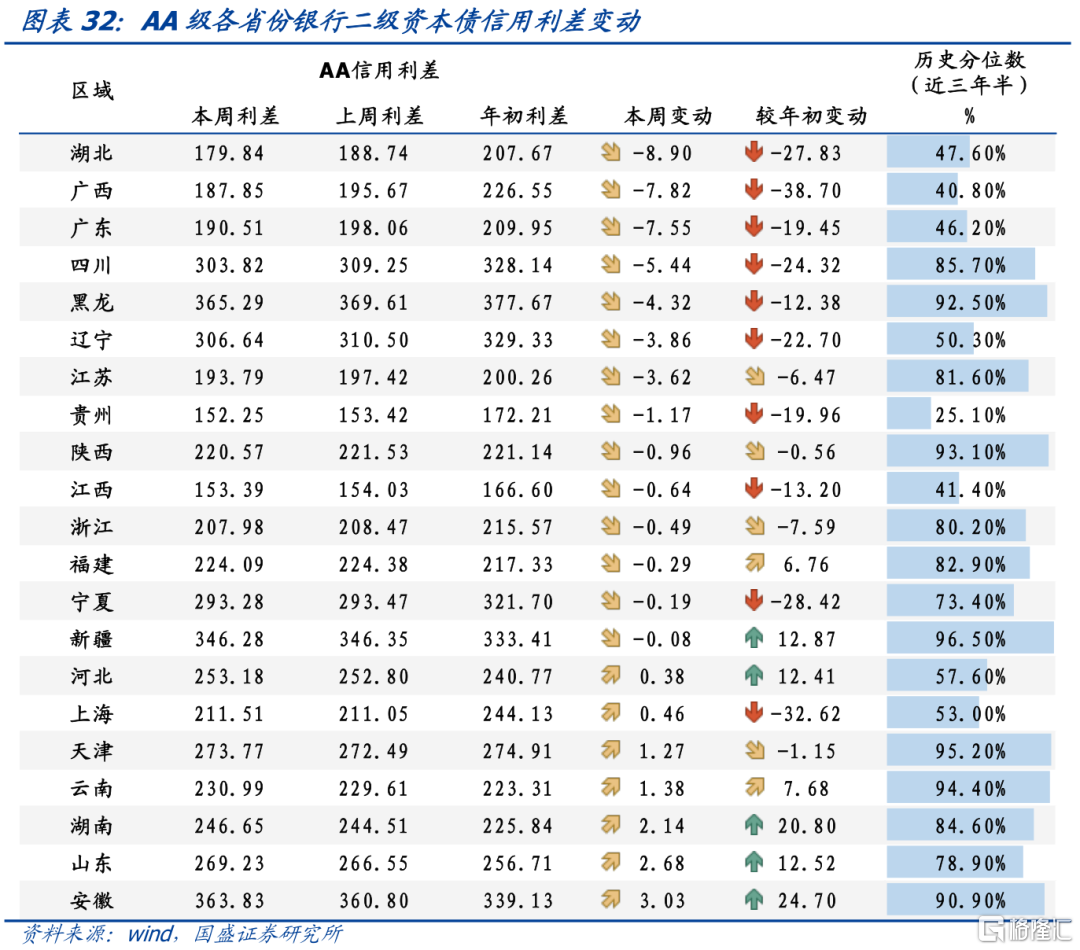

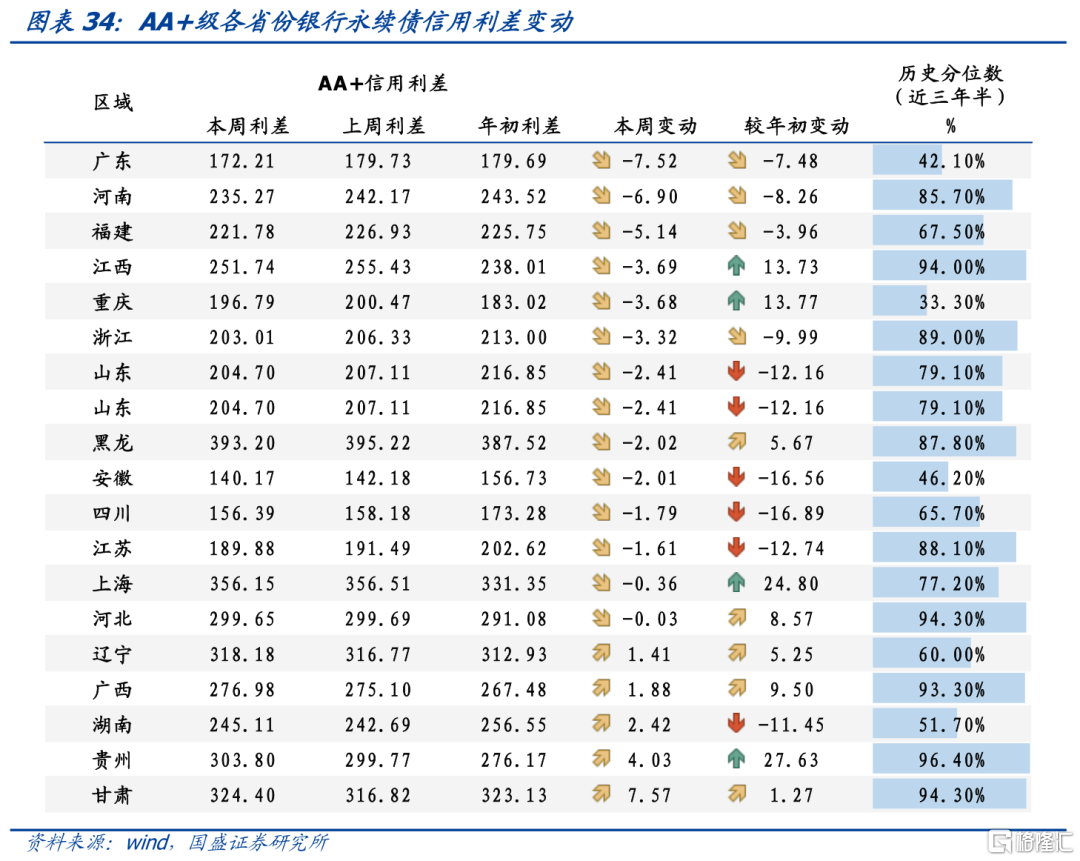

银行:各省份不同级别银行普通债、银行二级资本债信用利差上周整体均有所收窄;各省份不同级别银行永续债信用利差上周整体分化。

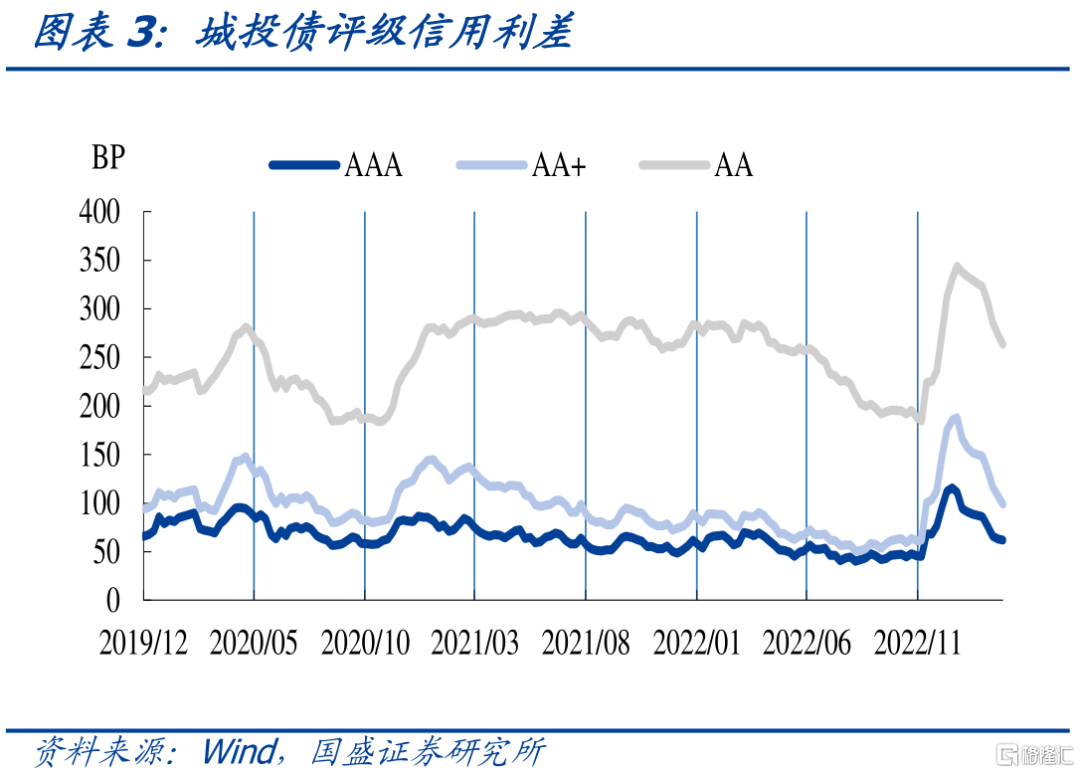

点评:上周信用债利差低等级相较高等级表现更好,当前产业债AAA级、AA+级、AA级所处的三年半历史分位数分别是40.6%、23.6%、10.3%;城投债AAA级、AA+级、AA级所处的三年半历史分位数分别是39.6%、58.5%、49.3%。城投债安全度更高,可谨慎下沉。

银行债走势分化,当前银行二级资本债AAA级、AA+级、AA级所处的三年历史分位数分别是56.4%、80.2%、92.5%;银行永续债AAA级、AA+级、AA级所处的三年历史分位数分别是59.8%、79.5%、94.5%;配置价值较高,建议中长端增配二永债。

风险提示:统计误差、市场风险超预期、政策边际变化

报告正文

1、整体·分评级信用利差变动

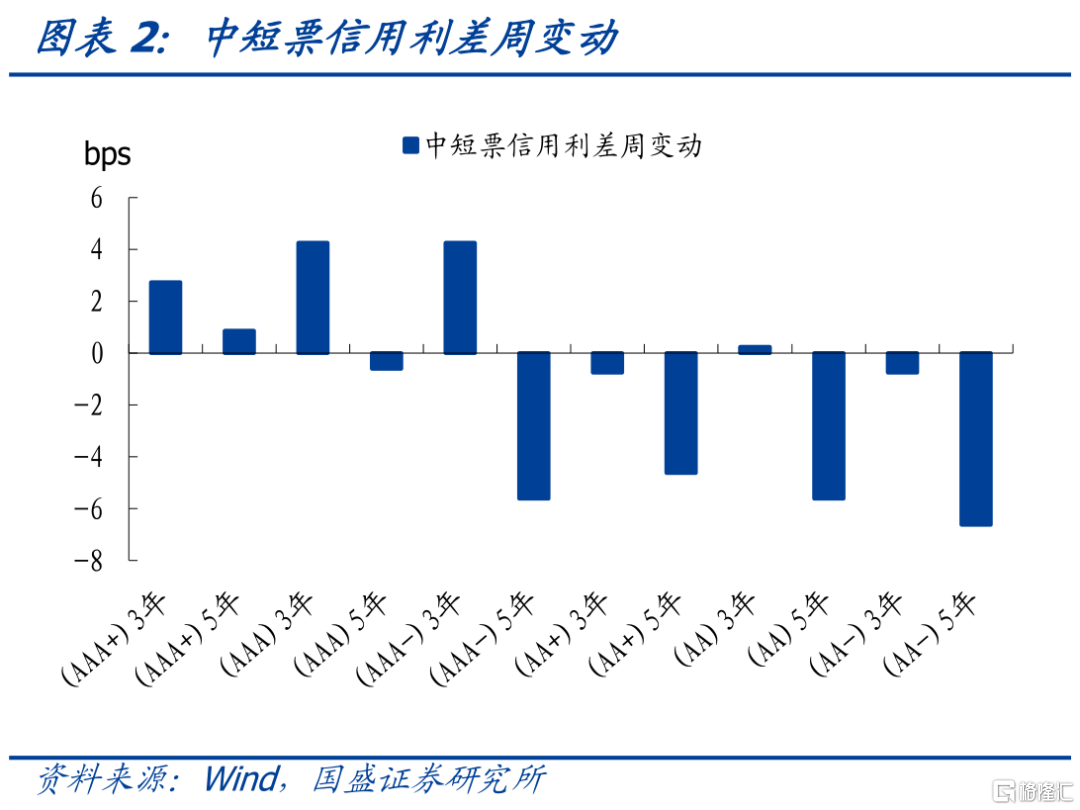

上周产业债、城投债表现分化,低等级普遍收窄。

上周AAA级产业债信用利差较上期走阔0.24bps至59.38BP,AA+级、AA级产业债信用利差较上期分别收窄2.92BP、9.79BP至109.71BP、149.5BP。上周AAA级、AA+级、AA级城投债信用利差较上期收窄1.37bps、8.51bps、10.26bps,分别达到61.93BP、99.06BP、263.27BP。

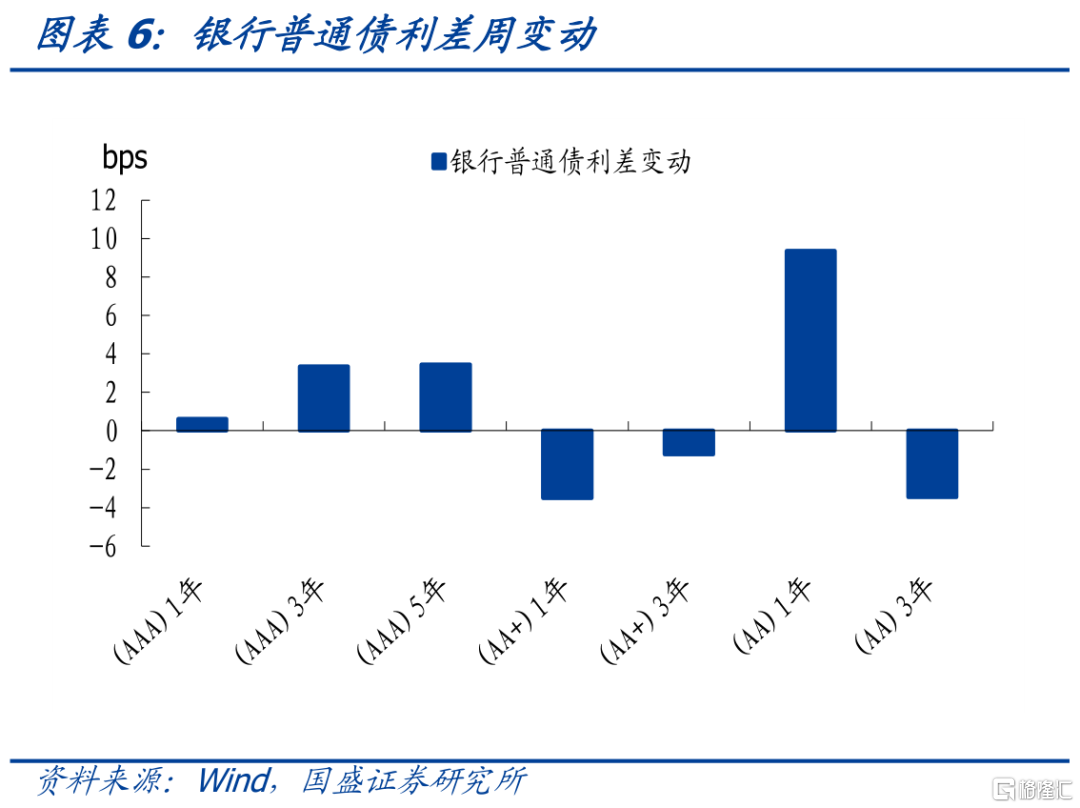

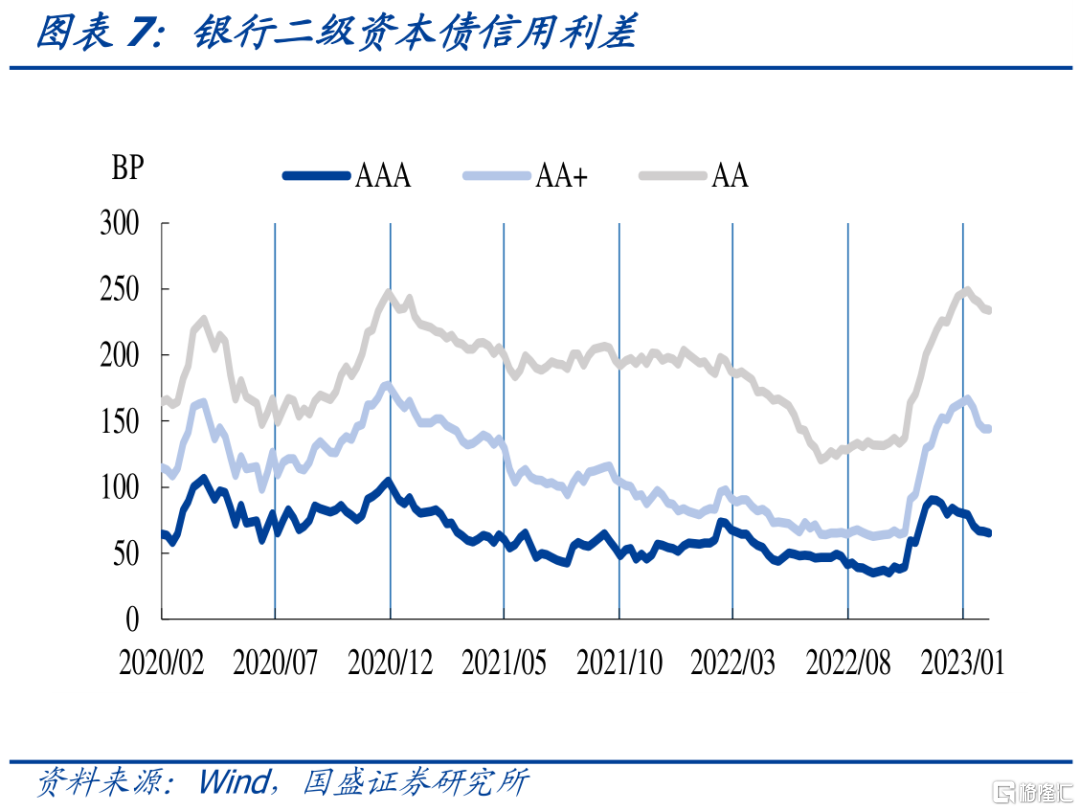

上周银行普通债、二级资本债整体利差分化,银行永续债整体利差走阔。

上周银行普通债AAA级、AA级信用利差较上期走阔1.84bps、0.48bps达到31.82BP、76.49BP,AA+信用利差较上期收窄3.59bps达到43.82BP。

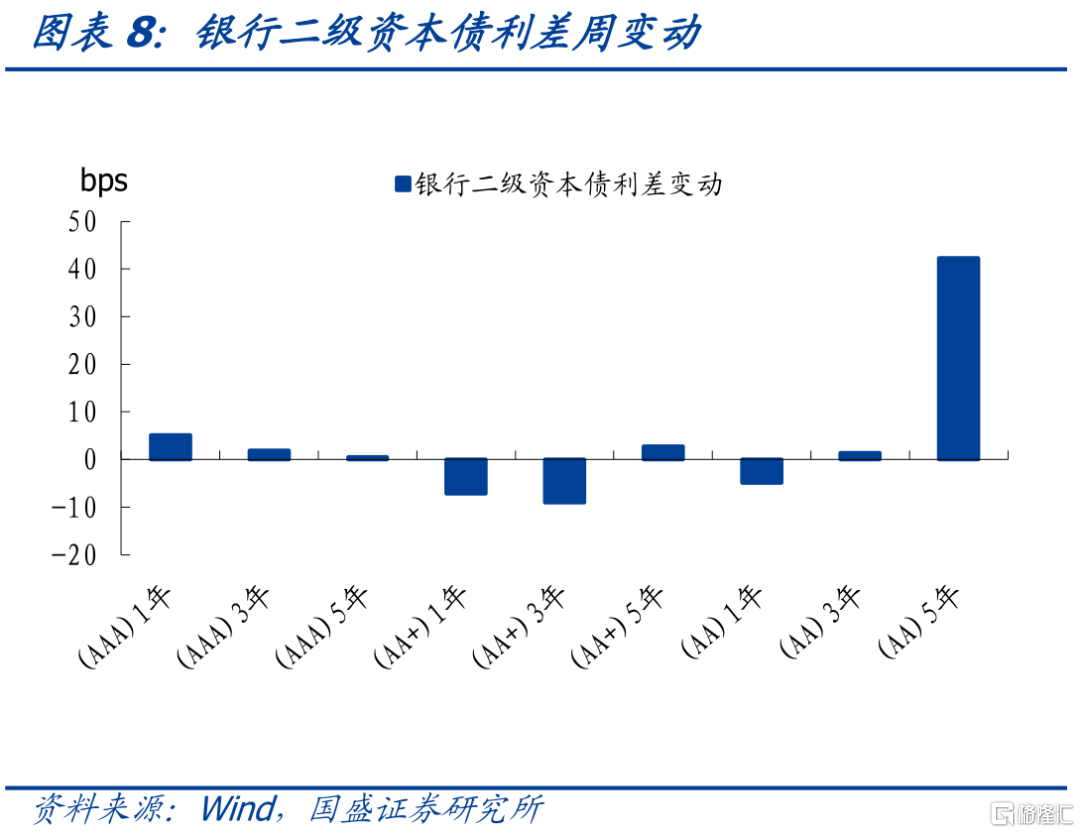

上周银行二级资本债AAA级、AA级信用利差较上期收窄1.38bps、1.31bps分别达到65.14BP、233.78BP;AA+级信用利差较上期走阔0.1bps到144.25BP。

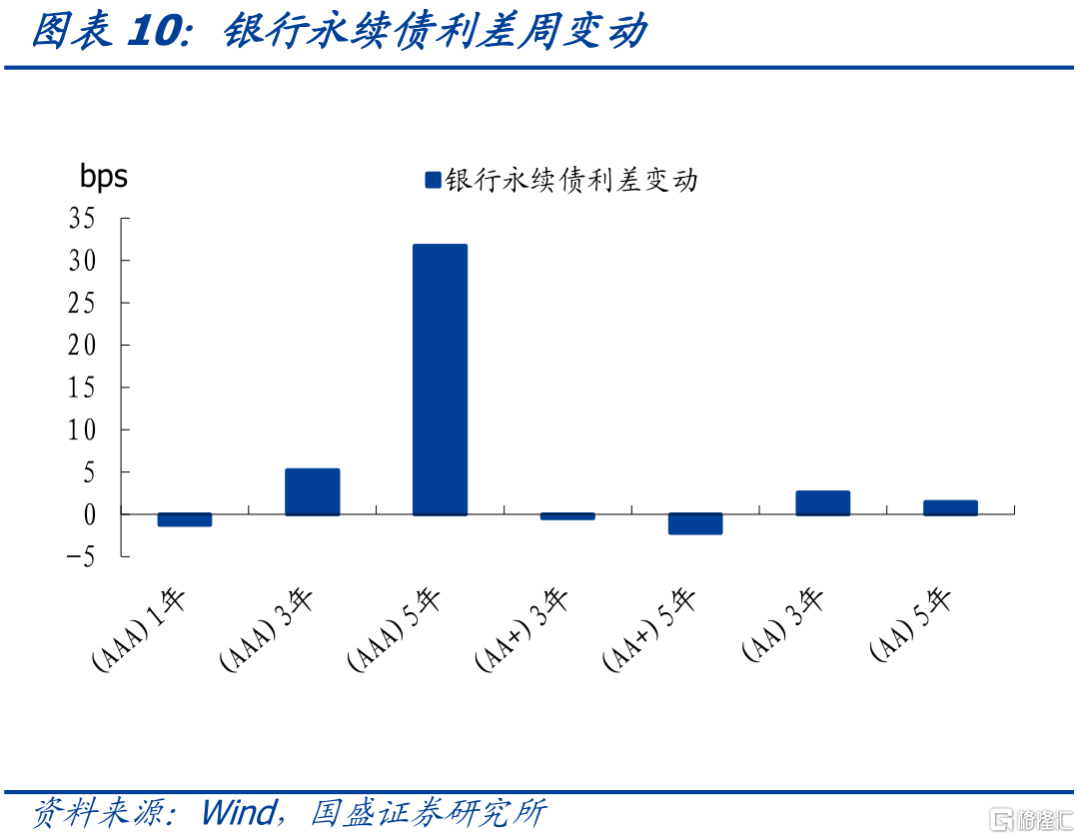

上周银行永续债AAA级、AA+级、AA级城投债走阔4.21bps、2.16bps、2.11bps分别达到94.01BP、217.03BP、283.81BP。

2、各行业产业债信用利差

产业债AAA级、AA+级和AA级信用利差上周整体有所收窄。AAA级中,轻工制造收窄最为明显,达-125.76bps,主要为上海宝钢包装股份有限公司;纺织服饰、通信走阔最为明显,达15.13bps、14.65bps,主要为红豆集团有限公司、中兴通讯股份有限公司。AA+级的建筑材料收窄最为明显,达-15.72bps,主要为江西省建材集团有限公司;钢铁走阔最明显,为93.66bps,主要为山西太钢不锈钢股份有限公司。AA级中,建筑装饰收窄最为明显,达-39.47bps,主要为济南城市建设集团有限公司;非银金融、基础化工走阔最为明显,为10.64bps、10.56bps,主要为广州越秀资本控股集团股份有限公司、青海省国有资产投资管理有限公司。

3、重点行业和重点房企信用利差走势

煤炭行业,AAA级、AA+级分别收窄1.75bps、9.47bps至74.21BP、64.82BP, AA级走阔1.82bps至379.11BP。钢铁行业,AAA级收窄10.65bps至83.12BP,AA+级走阔93.66bps至257.52BP。房地产行业,AAA级、AA+级分别收窄1.04bps、10.7bps至68.48BP、181.96BP,AA级走阔3.01bps至145.14BP。

重点房企信用利差走势,覆盖碧桂园、万科、保利发展、华润置地等133家房企,重点房企信用利差较上周有所收窄。国企光明房地产集团股份有限公司、北京天恒置业集团有限公司、苏州文化旅游发展集团有限公司收窄最为明显,分别收窄23.9bps、13.12bps、13.1bps。

4、城投·全国各省市信用利差走势

各省份不同级别城投债信用利差上周整体有所收窄。AAA级利差收窄较大的是吉林、天津,达-24.73bps、24.72bps;甘肃、贵州、香港走阔最为明显,达5.16bps、4.73bps、4.7bps。AA+级收窄较大的是广西,达-36.53bps;云南、山东、西藏走阔最明显,达3.38bps、2.98bps、2.11bps。AA级中收窄较大的是重庆、海南、河南,达-20.36bps、19.49bps、19.13bps;天津走阔最为明显,达9.65bps。

5、银行普通债·全国各省信用利差变动

各省份不同级别银行普通债信用利差上周整体有所收窄。AAA级利差收窄最大的是广西,达-3.58bps;澳门、四川走阔最为明显,达3.8bps、3.68bps。AA+级收窄较大的是上海、广东,达-10.36bps、-7.34bps;山西走阔最明显,达10.77bps。AA级中收窄最大的是山东、四川,达-3.43bps、-3.42bps;安徽收窄最不明显,达-0.42bps。

6、银行二级资本债·全国各省份信用利差变动

各省份不同级别银行二级资本债信用利差上周整体有所收窄。AAA级利差收窄较大的是上海、安徽,达-1.84bps、-1.15bps;广东、江苏走阔最为明显,达1.09bps、1bps。AA+级收窄最大的是辽宁,达-8.87bps;山东、广东、湖北走阔最明显,达1.47bps、1.45bps、1.38bps。AA级中收窄较大的是湖北、广西、广东,达-8.9bps、-7.82bps、-7.55bps;安徽、山东走阔最为明显,达3.03bps、2.68bps。

7、银行永续债·全国各省份信用利差变动

各省份不同级别银行永续债信用利差上周整体分化。AAA级利差收窄较大的是重庆天津,达-6.75bps、-4.26bps;上海、山东、北京走阔最为明显,达5.7bps、5.42bps、5.2bps。AA+级收窄最大的是广东、河南,达-7.52bps、-6.9bps;甘肃走阔最明显,达7.57bps。AA级中收窄较大的是河南、云南,达-4.33bps、-3.21bps;山东、广东、广西、重庆、福建走阔最为明显,达2.56bps、2.53bps、2.49bps、2.47bps、2.23bps。

风险提示

统计误差、市场风险超预期、政策边际变化

注:本文节选自国盛证券研究所于2023年3月7日发布的研报《短端城投下沉,中长端配二永——产业&城投&银行信用利差跟踪》。证券分析员:杨业伟SAC编号: S0680520050001 ;张明明SAC编号: S0680121070002