下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

一、“第三支箭”政策落地,关注接下来的执行效果

随着“新五条”的发布,房企融资“第三支箭”政策规划的落地。从“定增”这条线来看,现阶段有预案的更多为国、央企,预计后续市场对此类定增的接受程度仍将在个体上存在差异。

二、前期政策的推进与差异化的市场反馈

在四大行推行了一系列的战略合作协议以及加大了对于部分房企的授信额度后,多家银行也跟进了相应举措,并且进一步扩大了增加信贷额度的房企名单。但就目前债券市场情绪反应来看,在收获了政策的利好肯定后,投资者更进一步的考虑在于贷款实际获取情况。

从“第二支箭”公告后部分房企发行相应债券的具体情况来看,投资者对于不同个券的认购情绪依然存在分化。

三、政策利好释放后,再融资的修复需要更长的观察期和观测维度

本轮的“三支箭”政策之下,尤其是涉及债券融资的第二支箭落地后,地产债发行情况出现了阶段性的改善。不过,考虑到政策对于地产融资链条的有效性需要从利好的持续性、以及利好主体的扩散性两方面考虑,建议对于地产债一级市场的观察期进一步拉长。

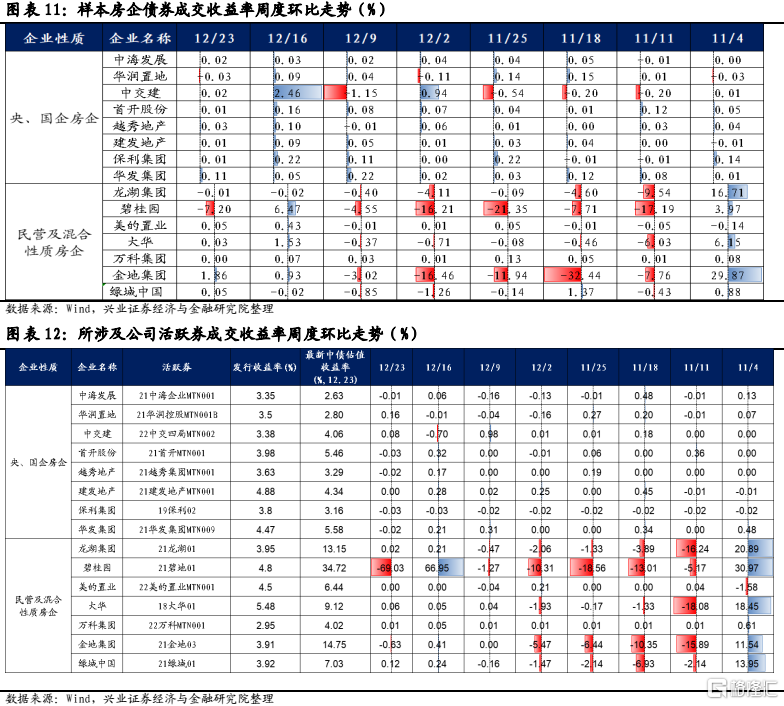

二级市场的变化则有更多层次。总体来看,政策实施之后民营及混合性质房企成交量的增长幅度高于央、国企房企,体现出较好的边际收益;但从成交量的绝对规模来看,央、国企房企的债券体现出更好的流动性。此外,收益率方面的阶段性特征也需要持续观察。尤其是在信用债整体受制于流动性的压力有所缓和之后,这些活跃的样本个体能否反映出较好的修复表现相当关键, 建议做好个体变化幅度与样本修复广度的多重观察。

风险提示:宏观经济出现下行压力;房地产的行业政策在需求边际上超预期;个体企业融资或经营状况出现信用风险,对市场影响超预期。

正文

1

“第三支箭”政策落地,关注接下来的执行效果

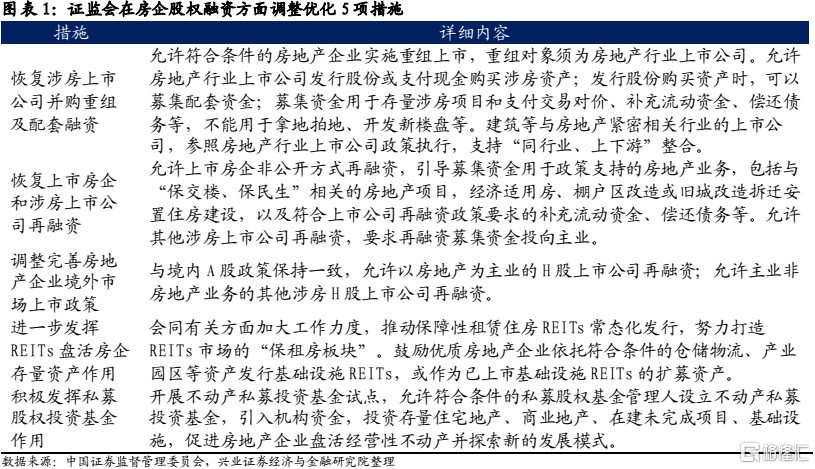

随着“新五条”的发布,标志着房企融资“第三支箭”政策规划的落地,也在一段时间内对权益及债市的房地产板块带来预期影响。11月30日,证监会新闻发言人就资本市场支持房地产市场平稳健康发展答记者问,决定在房企股权融资方面调整优化5项措施,以促进房地产市场平稳健康发展。政策恢复了上市房企和涉房上市公司再融资,允许上市房企非公开方式再融资,引导募集资金用于政策支持的房地产业务,包括与“保交楼、保民生”相关的房地产项目,经济适用房、棚户区改造或旧城改造拆迁安置住房建设;此外,也允许以房地产为主业的H股上市公司和主业非房地产业务的其他涉房H股上市公司再融资。至此,“三箭齐发”充分彰显了国家稳地产的决心。

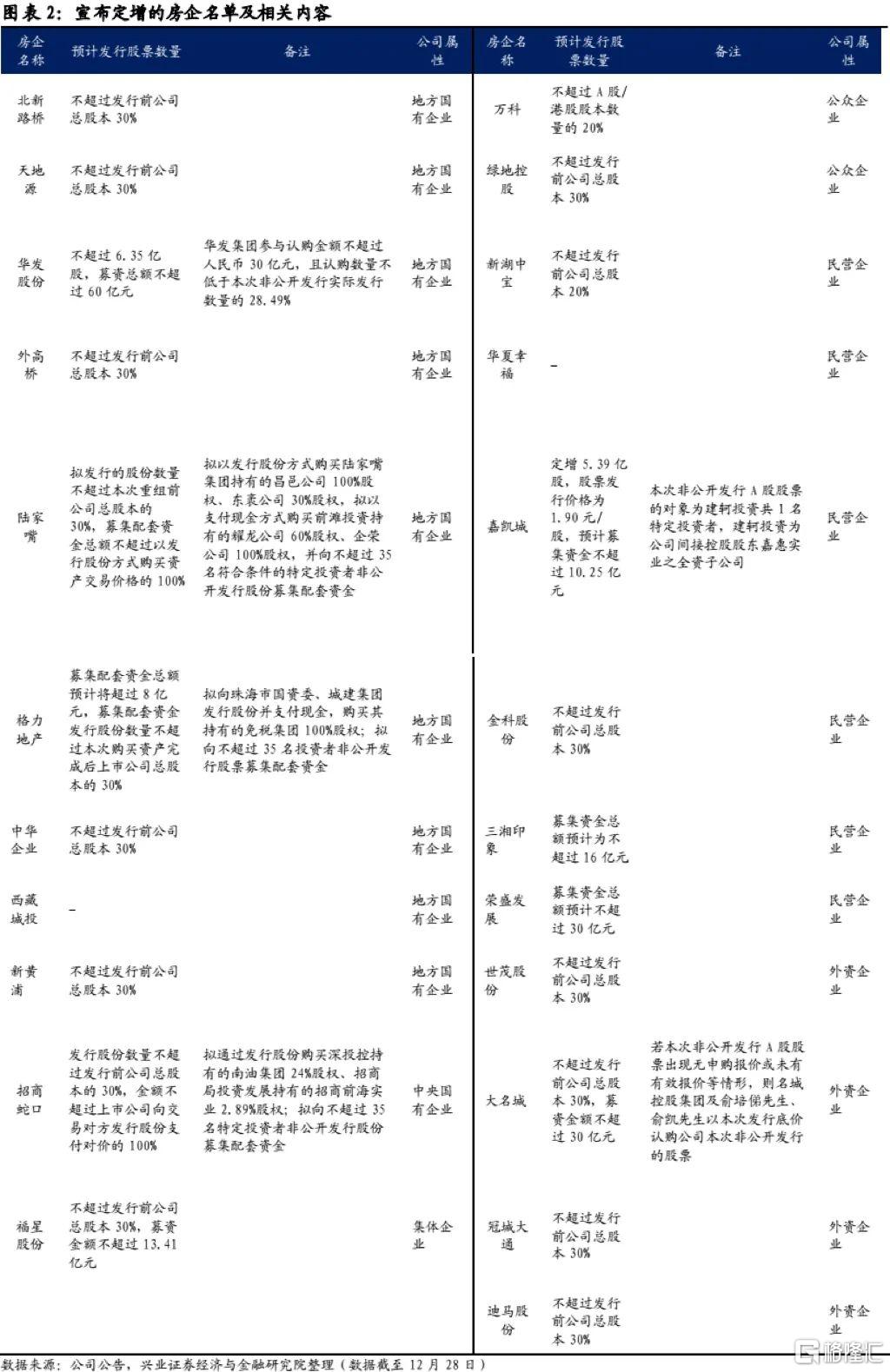

在这之后多房企响应证监会“新五条”政策利好,其中以央、国企为主。自11月28日证监会决定在房企股权融资方面调整优化5项措施起,截至目前已有多家企业发布定增提示性公告,其中包括北新路桥、华发股份等10家央、国企;新湖中宝、华夏幸福等6家民企;世茂股份、大名城等4家外企;万科、绿地控股2家公众企业和福星股份1家集体企业。

从目前已披露的各类定增方案来看:

定增预案方面,目前已有福星股份、大名城、华发股份、嘉凯城、招商蛇口、陆家嘴、格力地产、三湘印象、荣盛发展9家房企率先抛出预案,其中,华发股份已获得国资委批复进入股东大会阶段,后续具体执行情况可以更多关注。

发行规模方面,大多房企预计增发不超过发行前公司总股本30%,预计募集资金金额在8-60亿元,其中华发股份预备募资总额最大,为不超过60亿元。

发行对象方面,大名城定增预案规定,在定增股票无申购报价或未有有效报价等情形下,公司控股股东名城控股集团、实控人俞培俤以及一致行动人俞凯将以发行底价认购定增股票;华发股份的发行对象之一华发集团为公司控股股东,其认购数量不低于本次非公开发行实际发行数量的28.49%,控股股东对上市公司的支持持续加强;嘉凯城的发行对象为实控人名下企业——建轲投资。其余大多房企并未确定特定发行对象名单。

资金用途方面,绝大部分房企预计将募得资金用于“保交楼,保民生”相关的房地产项目开发、公司项目建设与日常运营、偿还公开市场债务本息以及补充流动资金。

近期政策边际层面对房企融资不断正向加码,也带来了市场对于房企再融资表现的新预期。从“定增”这条线来看,现阶段有预案的更多为国、央企,同时考虑到现阶段投资者对房企信用投资依然分化,预计后续市场对此类定增的接受程度仍将在个体上存在差异。这种差异既会反映在价格上、也会反映在后续方案的推行时间上。换句话说,各房企最终由这条线实际获得的融资情况、以及融资的成本会有分化。

2

前期政策的推进与差异化的市场反馈

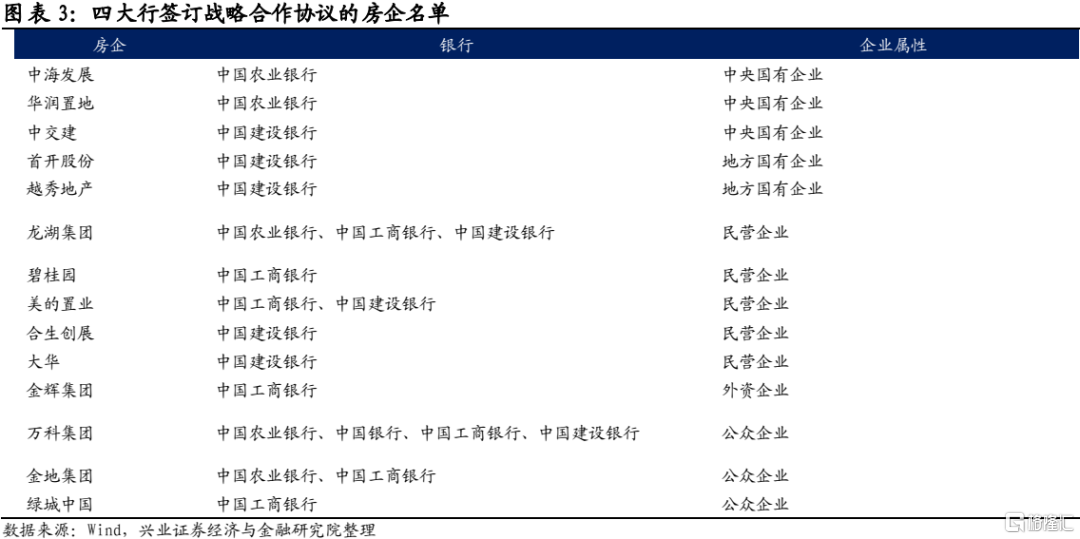

第一支箭:16条金融支持房地产措施公布后,11月多家银行相继与房企签订战略合作协议。合作内容方面,各大银行大多在房地产开发贷款、个人住房按揭贷款、并购贷款、保函、供应链融资、债券投资等领域为房企提供多元化融资服务。授信额度方面,本轮银企合作,各大银行提供的意向性授信额度共计逾3万亿元,进一步巩固了房企融资来源,助力房企践行“保交楼”责任。合作主体方面,银行和房企的覆盖面均较为广泛,银行方面,除中、农、工、建、交、邮储六大国有行外,亦包括兴业、中信等股份行和上海银行等城商行;房企方面,既包括中海发展、首开股份等央、国企和龙湖、碧桂园等民企,也包括万科等公众企业和金辉集团等外资企业。其中,四大行于11月23日-24日公布战略合作协议,合作房企包括中海发展、华润置地等5家央、国企;碧桂园、美的置业等5家民企以及万科、金地等3家公众企业。

在四大行推行了一系列的战略合作协议以及加大了对于部分房企的授信额度之后,多家银行也跟进了相应举措,并且进一步扩大了增加信贷额度的房企名单。但就目前债券市场情绪反应来看,在收获了政策的利好肯定后,投资者更进一步的考虑在于贷款实际获取情况。

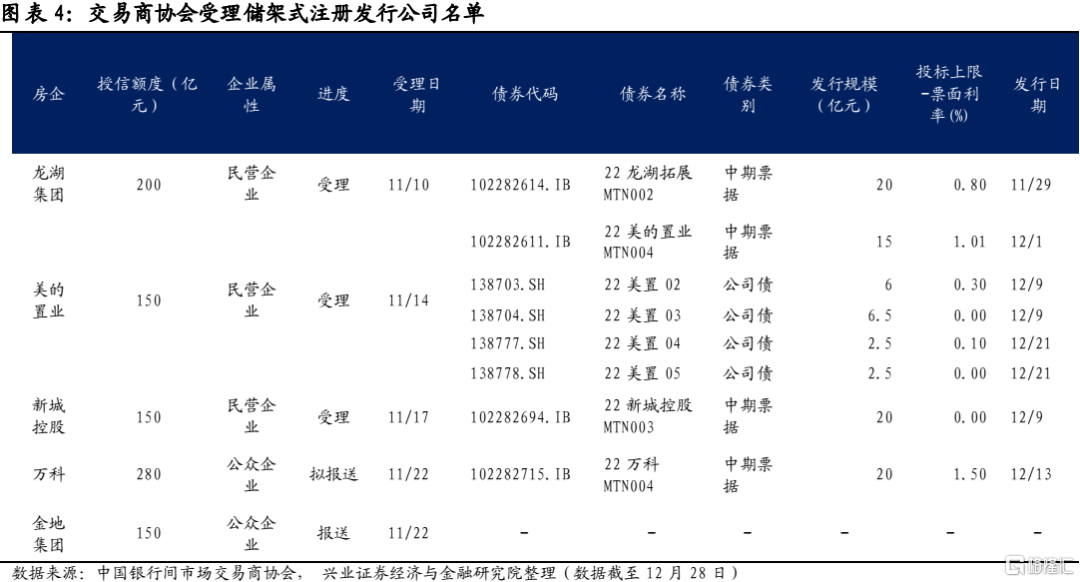

第二支箭:11月8日,交易商协会发布工作动态称,为落实稳经济一揽子政策措施,坚持“两个毫不动摇”,支持民营企业健康发展,在人民银行的支持和指导下,交易商协会继续推进并扩大民营企业债券融资支持工具(“第二支箭”),支持包括房地产企业在内的民营企业发债融资。“第二支箭”预计可支持约2500亿元民营企业债券融资。

该政策推行以来,目前共有3家房企储架式注册发行申请被受理,1家已报送,1家拟报送[1] 。根据交易商协会公告,截至12月23日,已有龙湖集团、美的置业和新城控股3家民企的储架式注册发行计划被受理,授信额度共计500亿元;此外,万科也已向交易商协会表达了280亿元储架式注册发行意向,待履行内部股东大会决策程序后将正式报送申请文件;金地集团已向交易商协会递交了150亿元储架式注册发行申请。

在交易商协会公告受理进度后,4家房企发行了共计8只债券,可以看到投资者对于不同个券认购情绪存在分化。从投标上限-票面利率来看,个债券差异较大,其中美的置业的22美置03、22美置05和新城控股的22新城控股MTN003投标上限-票面利率为0%;万科的22万科MTN004和美的置业的22美的置业MTN004投标上限-票面利率较大,分别为1.5%和1.01%,体现出投资者更高的认购情绪。

[1] 信息截至12月23日

3

政策利好释放后,再融资的修复需要更长的观察期

1. 一级市场有阶段性改善,但观察期要进一步拉长

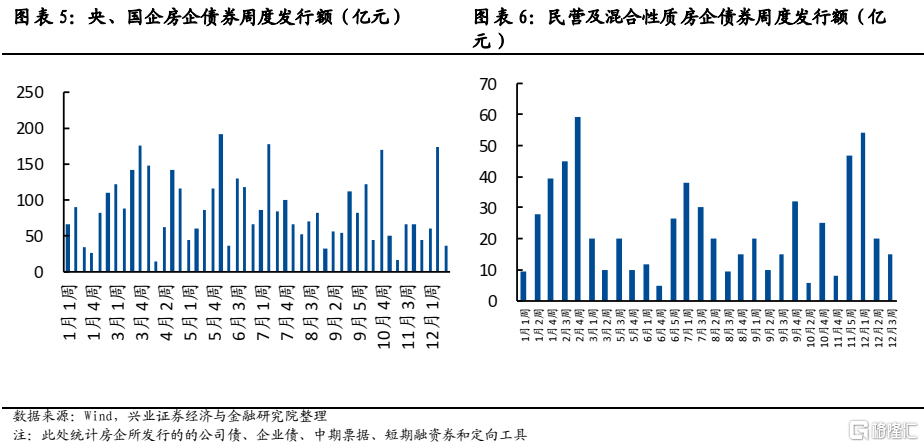

从今年一整年的发行表现来看,央、国企房企处于2022年地产债的绝对主力军地位,共计发行4172.83亿元[2];而民营及混合性质房企共计发行649.31亿元,仅为央、国企发行总额的15.56%。这种情况反映出投资者对于此前系列政策反馈相对疲弱以及今年地产债市场信用分层带来的冲击影响。

而本轮的“三支箭”政策之下,尤其是涉及债券融资的第二支箭于11月8日(11月第2周)落地后,地产债发行情况出现了阶段性的改善。国企、央企的发债情况基本与此前保持一致,而民营及混合性质房企地产债发行量从11月第4周开始出现较为明显的增长,尤其是在11月第5周以及12第1周的发行规模快速提升。

不过,考虑到政策对于地产融资链条的有效性需要从利好的持续性、以及利好主体的扩散性两方面考虑,建议对于地产债一级市场的观察期进一步拉长。

[2] 数据截至12月23日

2. 二级市场的量价上观测到个体结构的部分修复

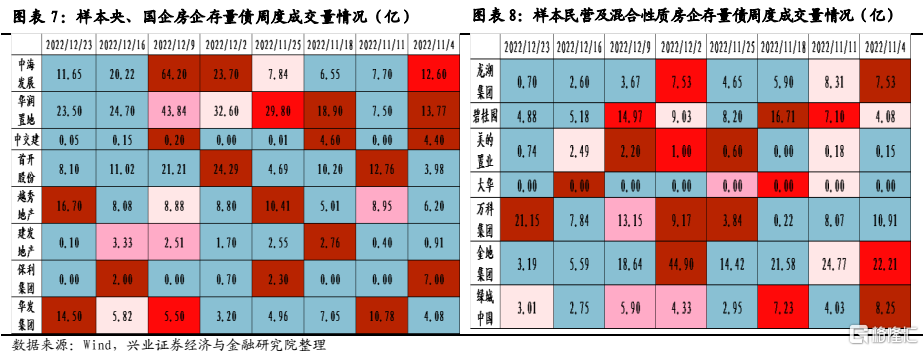

融资类的宽松政策释放后,市场关注度以及活跃度较高的部分房企存量债,其成交量以及成交价格变化成为了投资者情绪的晴雨表,也是进行下一步投资的重要考察内容。

对于部分地产发行主体存量债成交规模观察:

(1)成交的统计频率将从周度变化以及日度变化两个视角观察;

(2)周度成交量为该房企所发行债券成交量一周的总额;当周周度成交量<上周周度成交量时,显示为 ;环比增长<30%:显示为

;环比增长<30%:显示为 ;环比增长30%-50%:显示为

;环比增长30%-50%:显示为 ;环比增长50%-100%:显示为

;环比增长50%-100%:显示为 ;环比增长>100%:显示为

;环比增长>100%:显示为 ;

;

(3)进行日度成交量与前5个交易日成交量的均值对比,当天成交量<前5个交易日成交量的平均值:显示为 ;环比增长<30%:显示为

;环比增长<30%:显示为 ;环比增长30%-50%:显示为

;环比增长30%-50%:显示为 ;环比增长50%-100%:显示为

;环比增长50%-100%:显示为 ;环比增长>100%:显示为

;环比增长>100%:显示为 。

。

整体来看,在融资类的宽松政策释放之后,

1)11月以来地产债成交量抬升。尤其是成交量环比增长的区间多集中在11月11日-12月9日之间。

2)11月以来,样本房企债出现大规模成交,周度环比增长超过100%的周数大多为1-2周,大幅度的成交增长的情况没有长期持续。

3)民营及混合性质房企成交量周度环比增长超过30%的周数多于央、国企房企。总体来看,政策实施之后民营及混合性质房企成交量的增长幅度高于央、国企房企,体现出较好的边际收益。但从成交量的绝对规模来看,央、国企房企的债券体现出更好的流动性。

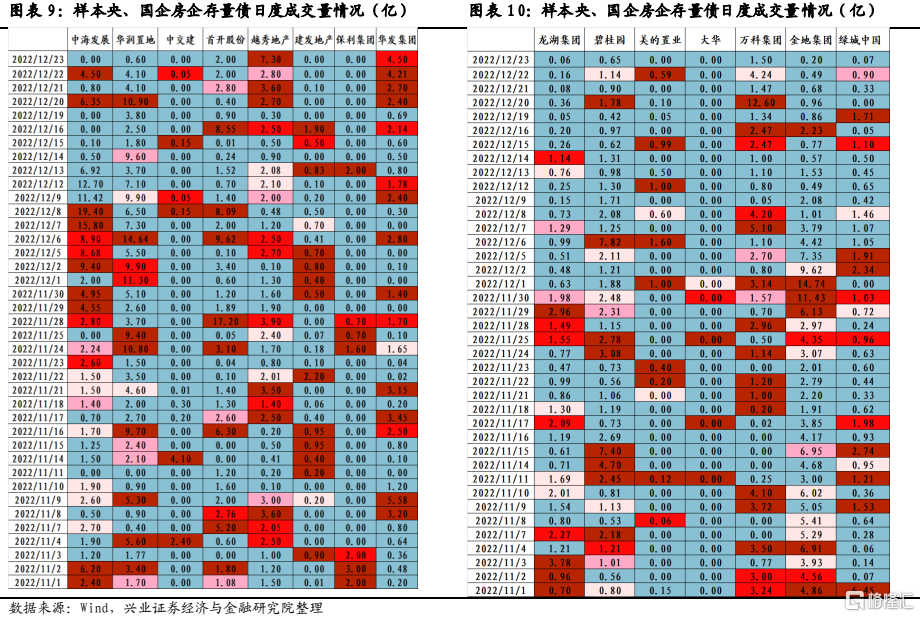

成交属性较为活跃的个体样本房企情况:

1)中海发展:11月以来中海发展周度成交量环比增长超过100%的有2周,超过50%的有1周。11月23日中国农业银行与中海发展举行银企战略合作协议签约仪式后,11月23日-11月30日度环比持续高增长。

2)华润置地:11月以来华润置地周度成交量环比增长超过100%的有2周,超过50%的有2周。日度成交量环比增长主要集中在11月24日-12月2日之间,受益于四大行于11月23日-11月24日期间公布战略合作协议的利好较明显。

3)碧桂园:11月以来碧桂园周度成交量环比增长周数5周,其中3周均环比增长50%以上。日度成交量环比增长主要集中在11月9日-11月15日和11月24日-12月6月间。一方面11月8日 “第二支箭”政策相对利好民营企业,此外11月23日-11月24日碧桂园与多家银行签订战略合作协议也产生一定利好,但后续持续性需要观察。

4)美的置业:美的置业周度成交量环比增长集中在11.25以后,其中11月25日-12月9日期间连续3周周度环比增长超过50%。“第二支箭”惠及美的置业,同时11月23日-11月24日期间美的置业与多家银行达成战略合作协议。

5)绿城中国:11月以来绿城中国周度成交量环比增长超过50%的有2周,超过30%的有2周。得益于“第二支箭”的公布以及多家银行宣布跟绿城中国合作,日度成交量环比增长主要集中在11月9日-11月17日和11月25日-12月5日之间。

风险提示:宏观经济出现下行压力;房地产的行业政策在需求边际上超预期;个体企业融资或经营状况出现信用风险,对市场影响超预期。