下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

核心观点

保守估计下,2023年2→ 3→ 5→ 6→ 7→ 9→ 11→ 12月美联储政策利率路径为50→ 25→ 0→ 0→ 0→ 0→ 0→ -25bps,首次降息或在明年12月。假定今年12月美联储加息50bps,则政策利率将于明年3月触顶[5.0%, 5.25%]。通过分析市场预期与泰勒规则,我们认为当前市场对美联储后续的政策利率路径预期相对保守,这种保守体现在:①对短期紧缩终点的预期过低;②对中期紧缩久期的预期过短;③对长期宽松幅度的预期过少。而这些预期差或在后续不同阶段对资产价格带来更大的扰动。

2022年美联储货币政策回顾

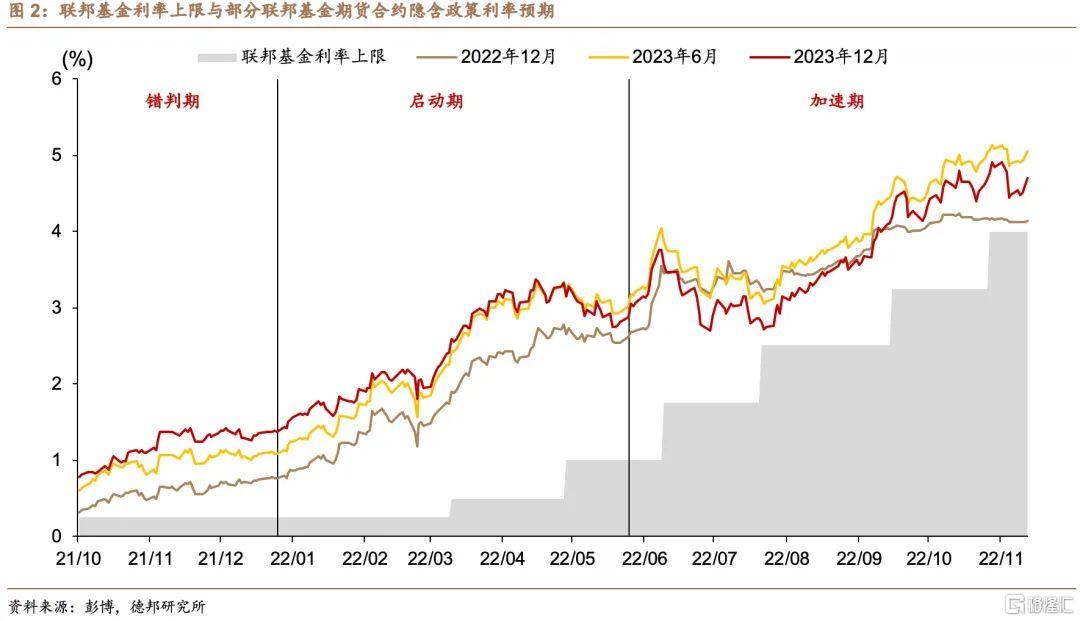

从美联储自身的执行节奏来看,本轮美联储的货政紧缩可分为三个阶段:错判期(2021.10-2021.12)→启动期(2022.1-2022.5)→加速期(2022.6-2022.11)。除去美联储自身的执行节奏外,市场对美联储货政紧缩预期的交易节奏也在反复摇摆,这种反复体现为交易员“美联储货币政策终将向经济衰退风险妥协”宏观旧范式的执念被美联储不断强调的“物价稳定是无条件的”理念不断纠正的过程。但无论对美联储紧缩的交易短期如何反复,最终兑现的都是今年以来25→50→75→75→75→75bps的加息路径,联邦基金利率也从初始的[0%, 0.25%]区间提升至[3.75%, 4.00%],由此构成大缓和时代以来最激进的加息路径。

2023年美联储货币政策展望

预测2023年美联储货政或将经历紧缩减码期(2022.12-2023.3)→紧缩维持期(2023.5-2023.11)→宽松启动期(2023.11+)三个阶段。从风险维度思考,短中期来看,通胀的风险仍然是双向的,上行风险来自供给侧(生产国防疫政策边际调整或引发新一轮全球商品通胀冲击、俄乌冲突对能源通胀冲击尚未结束、高通胀久期强化通胀黏性与通胀螺旋),而下行风险则来自不可预知的流动性风险的提前兑付向实体经济层面传导并引发经济衰退。中长期看,风险更趋于下行,即总需求加速收缩让美国通胀加速回落至美联储的目标,实现了通胀目标的美联储将迅速掉头处理经济衰退问题,届时将出现更显著的流动性宽松。

更长期的货政目标:美联储通胀目标或有所上调

从长期总供给的角度去讲,美国长期总供给曲线LRAS是在收缩的。而在经历完这轮衰退、美国经济重新在美联储的宽松货币政策刺激下开启新一轮复苏周期后,市场或看到与大缓和时代以来不同的修复场景,即通胀修复斜率快于经济修复斜率。而为了维持住相对合意的经济增长水平,美联储将不得不提升总需求,而这也将意味着美联储将忍受更高的通胀中枢。

风险提示:①美国通胀失控;②新冠毒株变异引发新的疫情冲击;③美联储加速紧缩货币政策引发宏观流动性与金融条件的极致收紧;④全球供应链修复延后。

正 文

1. 2022年美联储货币政策回顾

我们在2023年度展望的前篇《通胀下行道阻且长,23Q2或破6%——2023年度展望之美国通胀篇》中提到,2022年美国的主线交易逻辑是通胀超预期引发的美联储货币政策超预期。通胀路径π决定货政路径(Monetary Policy, MP),进而影响资本市场中的流动性风险溢价(Liquidity Risk Premia, LRP),即:

LRP = f [MP] = f [g(π)]

从美联储自身的执行节奏来看,本轮美联储的货政紧缩可分为三个阶段:

① 错判期:2021年10月至12月,期间开启并加速taper。这一阶段市场与美联储仍然沉浸在低通胀的宏观旧范式中。虽然Powell在11月的国会听证会上撤销了“通胀暂时论”的评估,但彼时的美联储货币政策仍然在宽松减码的阶段,11月FOMC会议上开启taper,12月加速taper并于当时预计在2022年3月份结束taper。由于货币政策尚且在宽松减码的逐步退出阶段,因此市场一致预期2022年启动的紧缩货币政策是温和渐进(accommodative)的。联邦基金利率期货显示,彼时市场对2022、2023年底的政策利率预期分别是0.76%、1.365%;

② 启动期:2022年1月至5月,期间于3、5月分别加息25、50bps。以1月6日公布的2021年12月FOMC会议纪要作为信号枪,市场开始预期美联储将在年内采取更激进的紧缩货币政策,截止5月底,市场对22H2、23H1、23H2的政策利率预期分别为2.615%、3.02%、2.88%,较年初显著提升;

③ 加速期:2022年6月至今:期间4次FOMC会议均加息75bps,并正式启动缩表。在CPI与UoM消费者通胀预期再度超预期后,6月13日,即6月FOMC会议召开前两日,有美联储“喉舌”之称的WSJ记者Nick Timorous突然发报表示美联储将在6月FOMC会议上加息75bps,而非此前一直向市场指引的50bps。大滞胀以后美联储最激进的货政紧缩也由此开启:幅度上这是1994年以来最大力度的加息,时间上75bps/次的加息幅度目前已累积4次,分别兑现在6、7、9、11月的FOMC会议上,且美联储此后也表示不再进行任何预期指引(forward guidance),市场对美联储加息路径的定价能力(forward pricing)愈发失效;

除去美联储自身的执行节奏外,市场对美联储货政紧缩预期的交易节奏也在反复摇摆,这种反复体现为交易员“美联储货币政策终将向经济衰退风险妥协”宏观旧范式的执念被美联储不断强调的“物价稳定是无条件的”理念不断纠正的过程。从图2可见,本轮紧缩周期中一共发生了四次这样的摇摆:

① 3月俄乌冲突。在俄乌冲突出现前,市场曾一度预期美联储将在3月的首次FOMC会议上加息50bps。而随着俄乌冲突发酵,避险情绪升温,市场对2022年12月的政策利率预期一度跌至1.175%,而美联储最终也还是处于谨慎考虑,在3月仅仅进行了25bps的加息;

② 5月通胀诈现拐点。5月公布4月CPI同比+8.3%,虽然高于+8.1%的一致预期,但市场一致认为美国通胀应已见顶,美联储加息最紧缩的时候已经过去,对2022年12月的政策利率预期边际下行至2.555%;

③ 7月经济技术性衰退。7月底公布的美国二季度GDP季调年率初值-0.9%,衰退预期升温对紧缩预期再度构成压制,市场对2022年12月的政策利率预期边际下行至3.19%,而对2022年6月的政策利率预期则下修至3.09%,即市场预期23Q2将出现降息;

④ 11月核心CPI首现拐点。11月公布的10月核心CPI同比+6.3%,从+6.6%的前值回落,且跌穿分析师最低预期的+6.4%。从结构上看,健康保险分项的负增长大概率延续1年,而二手车分项后续或追跌批发价格指数进而出现更显著的调整。由于此时市场对2022年12月的加息预期基本锁死50bps,因此对美联储政策路径的宽松修正更多体现在2023年的预期上,如对2023年12月的利率预期由4.8%大幅下调至4.5%。

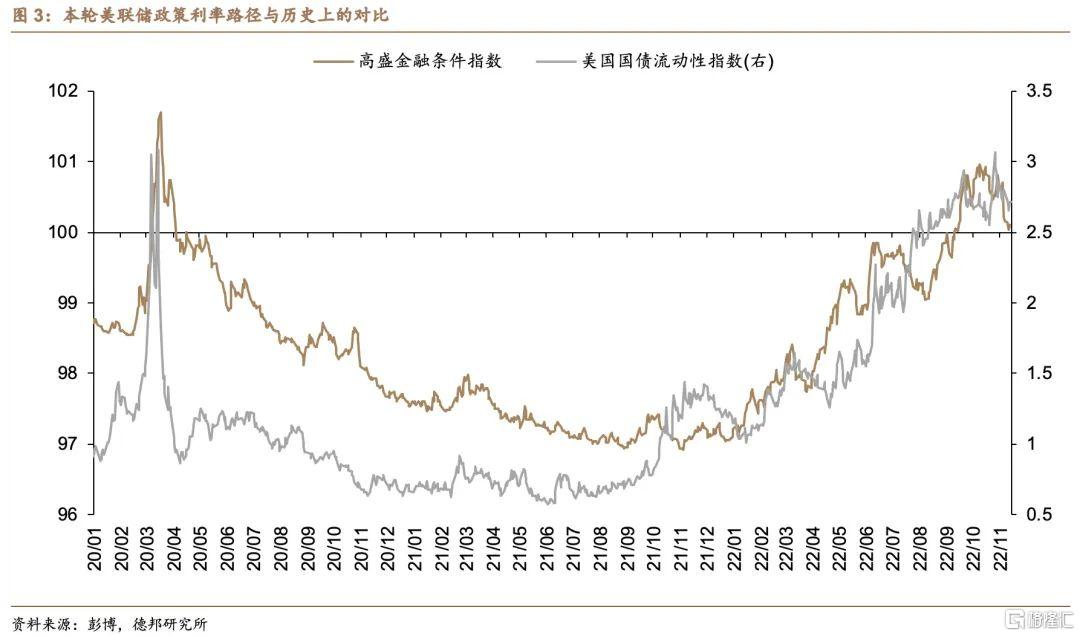

但是四次紧缩减码的预期都被证实为是错误的交易。从图3可见,尽管刻画广义金融流动性的高盛金融条件指数与刻画利率市场的美国国债流动性指数在四次紧缩减码交易中均有明显的改善,但最终还是被高通胀与美联储对遏制高通胀坚定不移的态度给修正:

① 3月俄乌冲突:真正冲击的是弹性通胀而非经济预期。在交易惯性思维的引导下,俄乌冲突在早期促成的是市场的避险交易,而最终引发的却是能源与商品的供应链冲击,这直接导致美国弹性通胀再度上冲,延后了指数通胀的拐点,加剧了通胀的扩散性,最终启动了黏性通胀;

② 5月通胀诈现拐点:低估了黏性通胀的分量。6月公布的5月CPI同比+8.6%,较3月+8.5%的高点再度上调,“通胀见顶→加息预期见顶”的呼声哑火。随后7月公布的6月CPI同比+9.1%,再度击穿分析师预期;

③ 7月经济技术性衰退:依然沉浸在美联储货政的旧范式中。8月J-Hole央行年会上,Powell很明确地表达了货政在经济与通胀之间的抉择,认为物价稳定是经济与就业市场长期可持续增长的保障,因此短期内必须让实体经济忍受阵痛以实现物价稳定的目标,且吸取了大滞胀时期的教训后,Powell亦表示需要等到通胀回落到2%的目标后才会开启降息;

④ 11月核心CPI首现拐点:尚未被充分纠偏的交易。11月核心CPI同比增速似乎确认了下行拐点,而市场仍然在忽视通胀或有的上行风险兑现与美联储对通胀风险的确认是平均增速回落至2%而非加速改善。

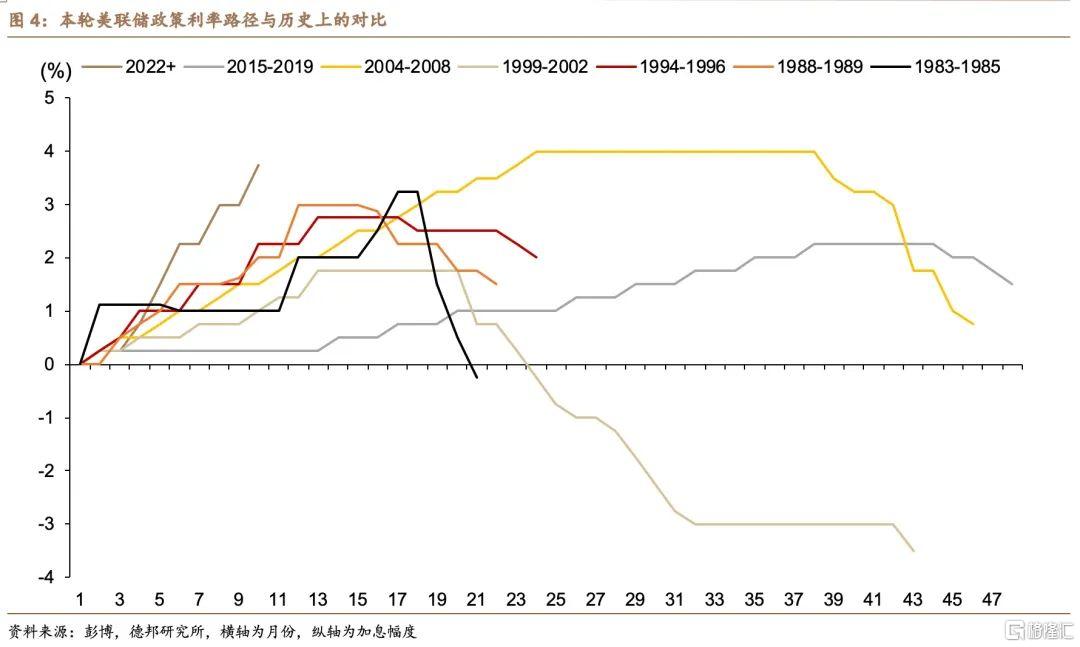

但无论对美联储紧缩的交易短期如何反复,最终兑现的都是今年以来25→50→75→75→75→75bps的加息路径,联邦基金利率也从初始的[0%, 0.25%]区间提升至[3.75%, 4.00%],由此构成大缓和时代以来最激进的加息路径(图4)。

2. 2023年美联储货币政策展望

展望2023年,美联储的货币政策路径大概率会从前述的错判期→启动期→加速期逐步过渡至如下阶段:

① 紧缩减码期:2022年12月至2023年3月,基准情形下预测路径为12→2→3月分别加息50→50→25bps。在基于12月初公布的非农和CPI数据没有显著超预期的假设下,我们认为12月FOMC会议决议或加息50bps,由此结束75bps的紧缩加速期。但2月FOMC拿到的1月非农与CPI数据大概率将延续经济的韧性与通胀的黏性,因此我们更倾向于认为2月加息50bps,加息幅度的再度降档要等到3月FOMC会议兑现;

② 紧缩维持期:2023年5月至2023年11月,基准情形下预测美联储停止加息,货币政策将维持高位紧缩。一方面,由于今年3月高基数效应影响,明年4月公布的3月CPI同比增速存在加速下行的可能,这或影响美联储在5月FOMC会议上做出停止加息的决定。另一方面,正如11月FOMC声明所述,美联储的货政紧缩将开始考虑绝对利率水平的高度与对经济金融的时滞影响,但我们认为这更多是为了预防金融流动性冲击而在战术层面上做出的“时间换空间”调整,而非对“物价稳定是无条件的”战略目标进行修改。但鉴于短期经济韧性、通胀黏性与长期总供给收缩之间始终无法兼容,美联储实现通胀目标的结果大概率将对应为一场经济衰退,即兑现为“货政过度紧缩→总需求大幅下行→通胀大幅下行”的路径;

③ 宽松启动期:2023年12月及以后:一旦通胀不再成为掣肘,美联储将启动同样猛烈的降息周期。如果美联储对2%通胀目标的实现路径是被迫引爆一场经济衰退,则当通胀风险被美联储判定为完全缓释后,美联储亦将不遗余力地开启新一轮的降息周期。从时点上看,衰退初期将对应为宽松货币政策的启动期,而从幅度上看,考虑到外生性货政紧缩的时滞性与内生性经济周期的规律性(从过热向滞胀/衰退切换)或出现共振,届时经济的下行压力将更加显著,真实的经济衰退较当前分析师预期的/资产价格已经定价的或更加剧烈,这也对应美联储的降息幅度将类似于本轮的加息幅度一样剧烈。

2.1. 当前市场对美联储利率路径的预期

资产价格变动来自预期交易,而与市场之间的预期差决定了未来资产价格变动的方向与幅度。本部分中,通过分析联邦基金衍生品、彭博调查分析师预期与St.Louis主席Bullard近期展示的泰勒规则,我们认为当前市场对美联储后续的政策利率路径预期相对保守,这种保守体现在:①对短期紧缩终点的预期过低;②对中期紧缩久期的预期过短;③对长期宽松幅度的预期过少。

2.1.1. 联邦基金相关衍生品

衡量美联储政策利率的两个主流的衍生品分别是联邦基金期货(FFF,Fed Fund Future)与隔夜指数互换(OIS,Overnight Indexed Swap),基于二者建模可反推出交易员对美联储政策利率变动的预期。图5可见,当前FFF与OIS所隐含的政策利率路径非常相似,而FFF的远期合约更长。以25bps/次作为加息单位,当前FFF对美联储12→ 2→ 3→ 5→ 6→ 7→ 9→ 11→ 12月的政策利率预期分别为2→ 3.5→ 4.3→ 4.7→ 4.7→ 4.6→ 4.3→ 3.7→ 3.1次,即FFF反映交易员预测美联储将于明年5月结束加息,对应政策利率峰值为[4.75%, 5.00%],并预测将在9月开始启动幅度为25bp/次的连续降息。

当然,从中也可看出,在美联储撤销了预期指引、完全依照公布的经济数据做预测后,市场的定价也变得更加模糊,例如对明年2月到底是加息25还是50bps的预期仍然是五五开。此外,考虑到期货远期较低的活跃度(图6)以及背后存在的对冲与套保属性,2023年9月及以后的预期的参考意义较低。

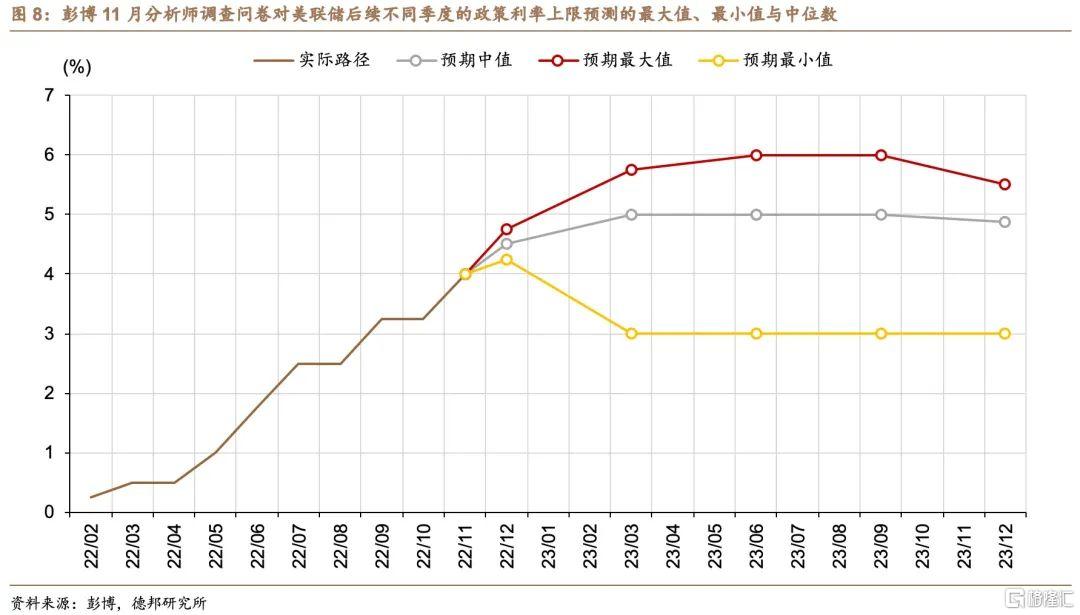

2.1.2. 彭博调查分析师预期

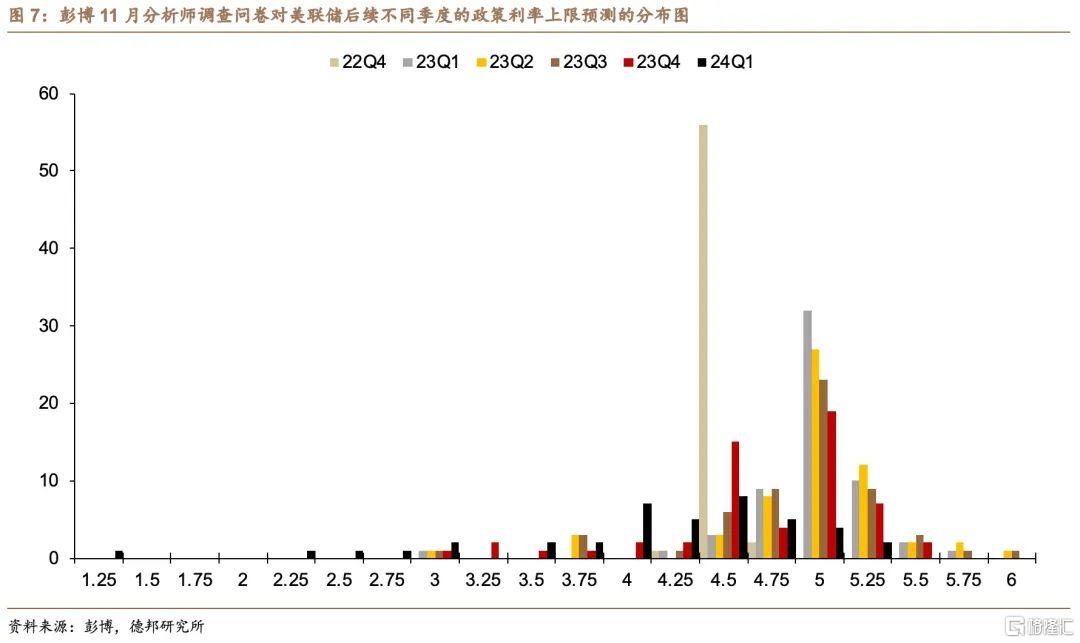

11月15日,彭博公布了最新的分析师调查问卷。问卷显示,分析师对12月FOMC会议加息50bps的预期高度统一,57名分析师中有56人预期22Q4美联储的政策利率上限将升至4.5%。但随着预测时间的拉长,图7分布图的离散型增强,即所显示的分析师对政策利率路径的分歧在加剧。对23Q1的59个预测样本中,预测政策利率上限分别是4.75%、5%、5.25%的人数分别为9、32、10人,而在23Q2的59个预测样本中,预测同样区间的人数分别为8、27、12人,23Q3的57个样本则分别为9、23、9人。而23Q4的预测则主要集中在4.5%与5%两个数值上,预测人数分别为15、19人。

而从预测的中位数来看,分析师对明年四个季度美联储政策利率路径的预测分别是5→5→5→4.875%,最激进的预测路径则是5.75→6→6→5.5%。这两种预测在对美联储货政久期的持续性上较为统一,均预测降息会发生在23Q4,但也呈现出对美联储紧缩路径节奏上的分歧:前者侧重更温和的路径,因此对23Q3→23Q4之间出现的降息幅度的预测较为温和;后者侧重更激进的政策利率预期,从中不难反推出12→2→3→5月分别加息75→50→50→25bps,并于6月停止加息,最终在11、12月各降息25bps的货币政策路径。

2.1.3. 泰勒规则建议政策利率路径(Bullard版)

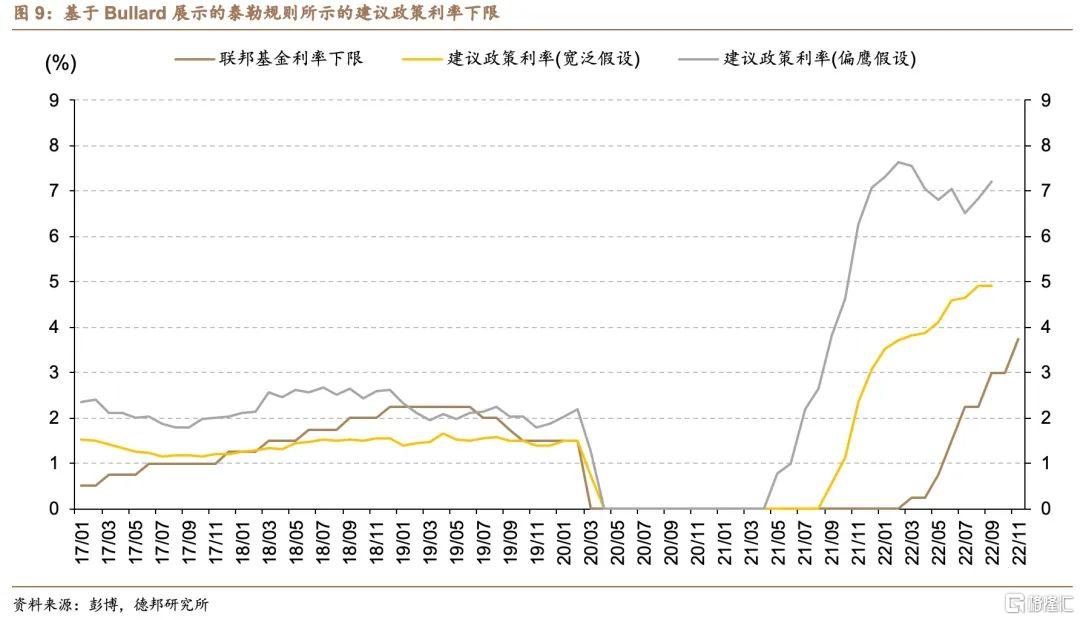

11月17日,St.Louis联储主席Bullard发表了一篇名为<How actively should policymakers react to inflation deviation from target>,这是继其于5月6日发表<Is the Fed “behind the curve”?>后,又一次通过可度量的泰勒规则向市场陈述其对货币政策路径的建议。而Bullard得出的核心结论是,即使在较为宽泛的参数条件下,美联储当前的货币政策仍然尚未进入足够紧缩的区间(图9)。

Bullard认为,当前美联储的货币政策存在如下问题:①前期对通胀的反应过慢(Bullard是3月FOMC中唯一投票赞成加息50bps的票委),使得货币政策显著滞后于曲线。即使按照Bullard所给出的宽泛假设下的建议,美联储也应该在2021年8月采取加息行动,而在美联储于今年3月真正开始加息时,宽泛假设下的泰勒规则所显示的建议政策利率已经升至4%;②当前政策利率尚未进入足够紧缩(sufficient restrictive)的区间,根据目前的经济参数,这一区间应该在5-7%的水平,而不是点阵图所给出2.5%的长期利率预期。如果按照后者,美联储的货币政策自7月FOMC会议后已经进入紧缩区间;③Bullard所用的泰勒规则是较为保守的,其5月材料显示这一版本的泰勒规则名为minimalist rule,因为该规则下,Bullard采用的通胀数据是最低的核心与截尾PCE,并且认为货币政策不会对产出缺口过热作出紧缩的响应。换言之,即使在保守模型的宽泛假设下,当前美联储尚未加息到足够限制性的水平。

R = max(0, R* + π* + φ(π-π*) + min(0, ygap))

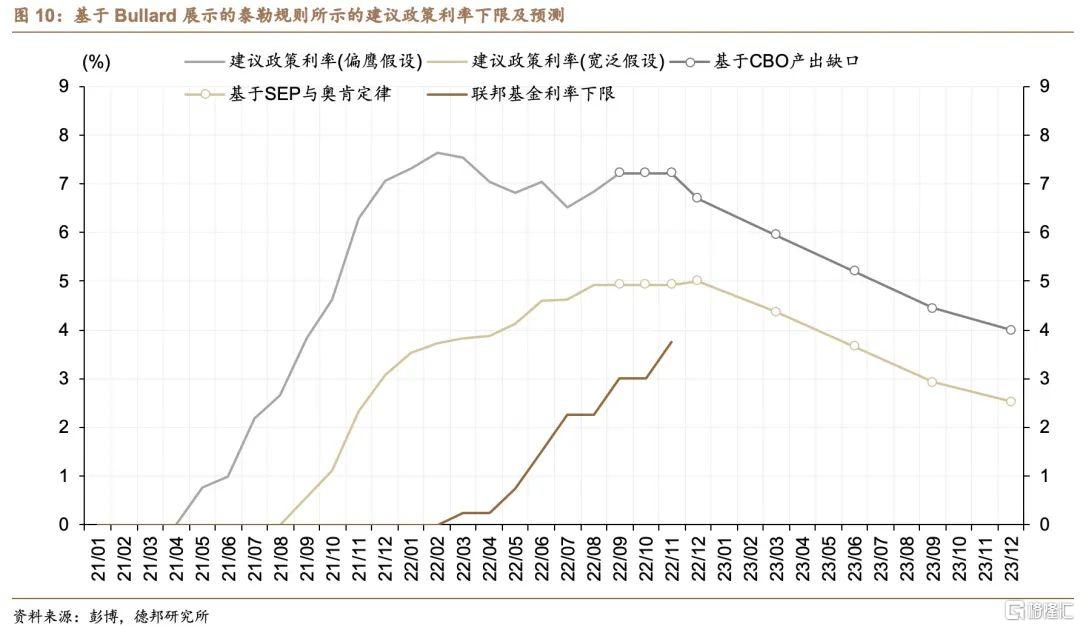

当然,模型应该是前瞻性的,因此泰勒规则对政策利率的建议是动态调整的。图10中,我们效仿Bullard的测算方法,基于分析师对未来四个季度核心PCE与失业率的预期、CBO对未来四个季度产出缺口的预期、美联储SEP对自然失业率的预期,并结合奥肯定律得出在相对宽泛与偏鹰假设下,计算出泰勒规则对明年四个季度政策利率的建议分别为6→5.2→4.5→4%与4.8→3.8→3.1→2.8%。但考虑到前期货币政策对曲线持续的滞后,后续货币政策需要多大程度的过度紧缩才能亡羊补牢,仍然是值得市场关注的方向。

2.2. 市场预期可能存在的预期差

结合不同市场的判断与未来通胀的判断,我们认为当前市场存在三个较大的预期差或风险点,这些预期差或在后续不同阶段对资产价格带来更大的扰动:

① 对短期紧缩终点过于乐观。参考Bullard版的泰勒规则,美联储本轮加息的峰值至少要在[5.0%, 5.25%]区间才能算足够限制性,这也是我们目前对本轮紧缩终点的保守估计,即至少加息到这一水平。但需要注意的是,尚未缓释的供应链风险与高通胀的久期均是通胀与紧缩交易的上行风险;

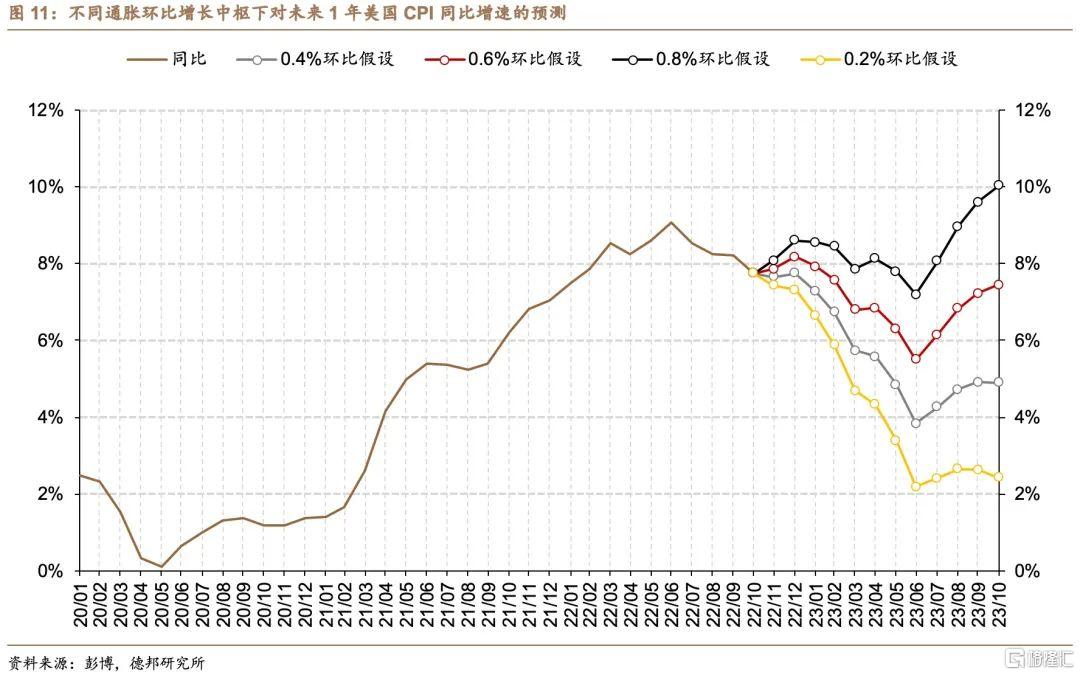

② 对中期紧缩久期过于乐观。市场与美联储持续存在的认知差是在于通胀交易的导数。从今年的交易中不难看出,市场始终认为美联储的降息节奏应该由通胀的二阶导(通胀同比增速的斜率)主导,而美联储不断向市场释放的信号则是美联储货政决策的依据是通胀的一阶导(PCE同比增速回落至平均2%)。这样的认知差或在23Q2被放大,因为彼时通胀读数大概率因22Q2的高基数而下行(图11)。届时可能发生的交易是,市场看到通胀加速下行后预期降息将前置,进而引发流动性风险的缓释,而随着美联储再度出面强调其捍卫通胀目标的承诺,市场将回吐这一乐观的预期;

③ 对长期降息幅度过于保守。依据我们前述推论,经济的韧性与通胀的黏性与美联储实现通胀目标这一[经济-货政]组合的结果大概率是经济的衰退。而总需求较总供给更大幅的收缩→通胀&经济大幅下行的路径意味着美联储通胀目标的实现将同步伴随着经济的衰退,而这也意味着美联储的货政宽松力度将如同其货政紧缩力度一样激进,即最终的降息路径也难以仅吝啬于25bps一次的降息。

总结来说,我们认为当前市场对美联储货政紧缩的预期仍然过于保守,这种保守体现在对短期紧缩终点、中期紧缩久期与长期降息幅度的预期上。另外,通胀与经济对美联储货政影响步调的不一致也影响着资产价格波动风险的偏度。短中期来看,通胀的风险仍然是双向的,上行风险来自供给侧(生产国防疫政策边际调整或引发新一轮全球商品通胀冲击、俄乌冲突对能源通胀冲击尚未结束、高通胀久期强化通胀黏性与通胀螺旋),而下行风险则来自不可预知的流动性风险的提前兑付向实体经济层面传导并引发经济衰退。中长期看,风险更趋于下行,即总需求加速收缩让美国通胀加速回落至美联储的目标,实现了通胀目标的美联储将迅速掉头处理经济衰退问题,届时将出现更显著的流动性宽松。

2.3. 更长期的货政目标:美联储通胀目标或有所上调

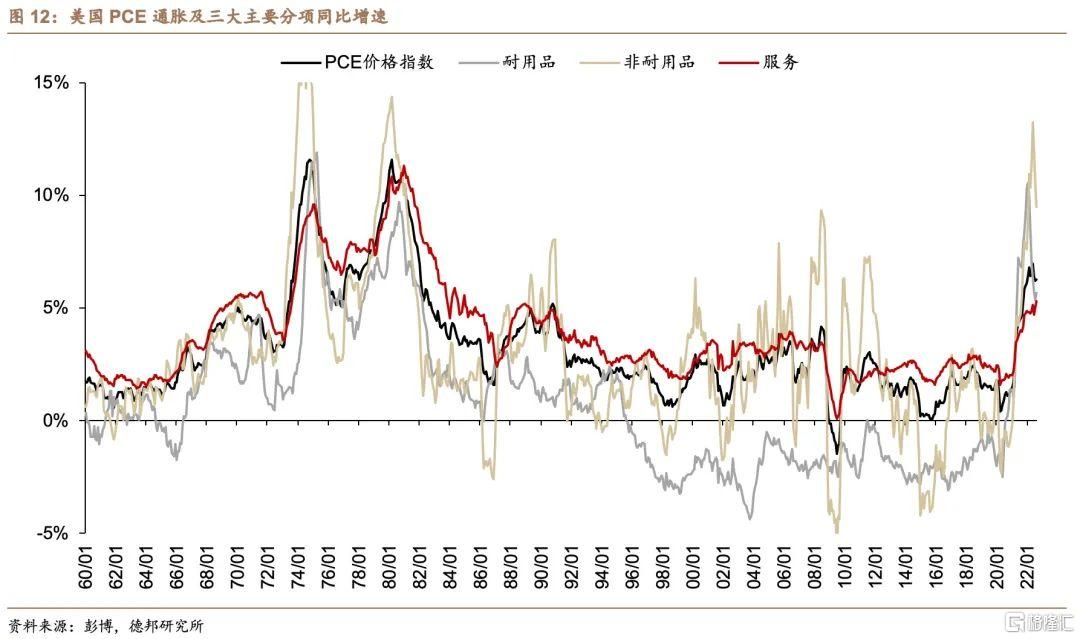

我们在专题报告《慎言通胀顶,勿觉衰退浅—— 衰退启示录#3》中提到,从长期总供给的角度去讲,美国长期总供给曲线LRAS是在收缩的。这里我们分别对PCEPI的三大分项做拆解(图12):①耐用品的问题在于逆全球化与疫情影响。如果逆全球化的进程继续推进,美国自1995年以来享受到的耐用品通缩将彻底结束,耐用品给美国通胀带来的负向拖累将彻底转化为通胀。如果疫情变得常态化,则供应链瓶颈的相关风险也可能是长期存在的,这或永久性推升商品价格的不确定性;②非耐用品的问题主要在原油,而原油的问题则在于愈发动荡的世界局势以及越发羸弱的增产意愿。当供给与需求同步收缩时,经济中的实际消费量是下跌的,但价格不一定;③服务的问题在于劳动力供给。今年以来的美国非农数据显示,劳动参与率与就业率已开启盘整,这意味着劳务市场的总供给或已触顶,或者说劳务市场的总供给曲线已经收缩。

而在经历完这轮衰退、美国经济重新在美联储的宽松货币政策刺激下开启新一轮复苏周期后,市场或看到与大缓和时代以来不同的修复场景,即通胀修复斜率快于经济修复斜率。而为了维持住相对合意的经济增长水平,美联储将不得不提升总需求,而这也将意味着美联储将忍受更高的通胀中枢。

3. 风险提示

①美国通胀失控;②新冠毒株变异引发新的疫情冲击;③美联储加速紧缩货币政策引发宏观流动性与金融条件的极致收紧;④全球供应链修复延后。