下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

受近期支持民企融资政策利好,地产股持续表现活跃,今日直接领涨A股,滨江集团、新城控股、三湘印象、天地源、广宇集团、金地集团、新华联涨停,万科A涨超9%,保利发展、中南建设涨超8%。

港股内房股也是集体爆发,旭辉控股涨近50%,新城发展涨近40%,龙光集团涨超35%,碧桂园涨超32%,龙湖集团涨超30%,时代中国、合景泰富涨近30%。

“第二支箭”支持民营房企发债

消息面上,11月8日,中国银行间市场交易商协会发文,称会继续推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资。

随后9日,中债信用增进公司又发布《关于接收民营企业债券融资支持工具房企增信业务材料的通知》,以实际举措支持民营房企发债融资。

10日,交易商协会受理龙湖集团200亿元储架式注册发行,中债增进公司同步受理企业增信业务意向。

也就是说,从政策公布到落地实施仅用了3日的时间,可见政策对房企融资支持的决心。这也意味着,房地产企业的资金压力能得到有效缓解,利好行业发展。

除龙湖集团外,还有多家民营房企也在沟通对接发债注册意向,交易商协会、中债增进公司正在积极推进受理评议工作。

据悉,包括美的置业、碧桂园在内的多家房企正在沟通发债注册意向,其中美的置业的最终配额将高于50亿元,具体额度正待交易商协会及中债增进公司审批结果。

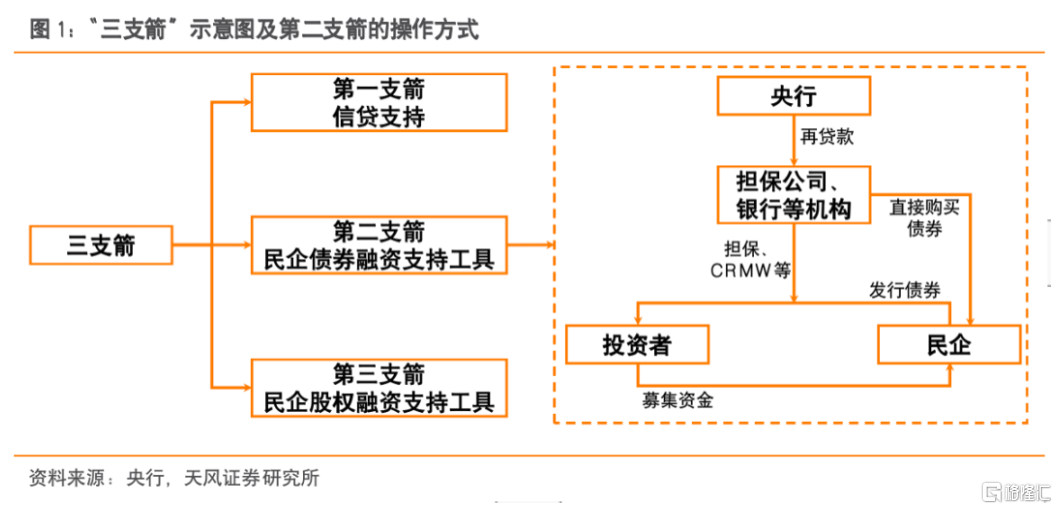

民营企业债券融资支持工具也称“第二支箭”。2018年,在民营企业经营和融资均不佳的背景下,政策推出了信贷、债券、股权三个融资渠道(“三支箭”)的组合政策,支持民营企业融资。

其中,第一支箭是信贷支持,第二支箭为民营企业债券融资支持工具,第三支箭则代表民营企业股权融资支持工具。

本次“第二支箭”发力额度上,银行间交易商协会预计,可为民企提供约 2500 亿债券融资支持,其中有多大比例是民营房企尚未可知。

天风证券认为,尽管地产债在存 量境内债中的比例不高,但在文件明确允许民营房企融资背景下,民营房企后续再融资支持力度可期。

近期房地产政策梳理

这已经不是政策第一次支持房地产行业。

需求侧上,今年以来,各地相继放松限购、限贷政策,希望借此刺激房地产行业的需求。

近日,北京通州区台湖、马驹桥地区两地不再执行“双限购”;成都高层次人才购房可不受限购区域限制杭州调整认房又认贷政策。

此前的9月29日,央行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。

9月30日晚,央行决定,自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。

10月28日,央行行长易纲在十三届全国人民代表大会常务委员会第三十七次会议上作国务院关于金融工作情况的报告时也曾特别提到,下一步,要“保持房地产融资平稳有序”。

供给侧上,“保交楼”措施也在持续推进。

基本面有所改善

政策频出背景下,近期,房地产行业基本面已有边际改善。

销售数据上,9月,全国商品房销售金额和销售面积分别同比下降14.2%和16.2%,较8月单月降幅分别收窄5.7和6.4个百分点。

前9月,销售金额和销售面积累计同比分别下降26.3%和22.2%,较前8月累计降幅分别收窄1.6和0.8个百分点。

投资数据上,9月房地产开发投资同比下降12.1%,较8月单月降幅收窄1.7个百分点,系5月以来降幅首次收窄。前9月开发投资累计同比下降8.0%,较前7月降幅扩大0.6个百分点。

“保交付”政策发力下,9月单月住宅竣工面积同比下降6.1%,是连续两个月降幅在10%以内。前9月房屋竣工面积同比下降19.9%,较前8月21.1%略有收窄。

从基本面上来看,尽管房地产行业已出现向好的变化,但整体下行的趋势并未结束,想要复苏可能还需时间。加上此前重要会议政策报告中仍坚持“房住不炒”,未来房地产行业政策的基调仍是“不刺激”,加快推进前期政策落地会更加重要。

行业展望

展望未来,广发证券宏观团队研报指出,在“第二支箭”与其他地产纾困政策的叠加下,地产信用风险得到有效缓解,则地产销售亦能得到更好的提振。

对金融市场而言,“第二支箭”有助于修复债券投资者对优质民营房企的信心,此前被错误定价的优质民营房企债会相对受益。

对权益市场而言,“第二支箭”主要是行业预期与风险偏好层面的提振,未来仍需看一揽子纾困政策对地产融资与销售的实际作用,以及中期地产政策及“新发展模式”的浮出水面。

天风证券认为,房地产行业的信用修复:

1)取决于行业景气度回升,虽然各地预售资金监管尺度不一,但是销售回款仍将为现金流进项的最主要科目;

2)本轮民企债券融资支持效果有待观察,期待信用支持手段和力度的进一步升级;

3)房企加速资产转让等自救手段;

4)保交付加速项目层面的 债务重组和破产重整;

5)债务重组完成后,不排除进一步放松股权再融资或引入国企注资可能。

行业投资逻辑上,从“旧三高”向“新三高”切换,即由“高负债、高杠杆、高周转”转向“高能级、高信用、高品质”。具有更优秀信用资质及资源储备的国央企和头部房企有望率先受益于行业复苏。

持续推荐:1)优质龙头:中国海外发展、金地集团、保利发展、万科 A、 龙湖集团、招商蛇口;2)优质成长:新城控股;3)优质物管:碧桂园服务、招商积余、保利物业、旭辉永升服务。