下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件:11月10日,央行公布数据显示,中国10月新增人民币贷款6152亿元,预期8242.3亿元,前值24700亿元。社会融资规模增量为9079亿元,比上年同期少7097亿元,预期16500亿元。10月M2同比增长11.8%,预期12%,前值12.1%。

一、疫情冲击下新增人民币贷款明显少增

中国10月新增人民币贷款6152亿元,预期8242.3亿元,前值24700亿元。10月末人民币贷款余额同比增长11.1%,预期11.2%,前值11.2%。

两大因素导致新增人民币贷款不及预期。10月份人民币贷款增加6152亿元,受基数较高等因素影响,同比少增2110亿元。新增人民币贷款不及预期一方面是因为季节性因素,2022年3、6、9月新增人民币贷款明显多增,4、7、10月则相应少增;一方面则是受到疫情反复的冲击,2022年4月新增人民币贷款同比增量也大幅减少。

图:2019-2022年新增人民币贷款同比多增量

表:新增人民币信贷结构

信贷结构改善,中长期贷款增量占比高于余额占比,企事业单位中长期贷款占比大幅提升。2022年10月,分期限来看,新增中长期贷款占比回升。新增中长期贷款占80.5%,高于中长期贷款余额占比14.4个百分点;新增票据融资占31%,有望回升,4月、7月票据融资占比也较高。分部门来看,企事业贷款占比回升,住户贷款占比下降。企(事)业单位贷款增加4626亿元,其中,短期贷款减少1843亿元,中长期贷款增加4623亿元,票据融资增加1905亿元。企事业单位中长期贷款回升意味着投资逐步企稳。住户贷款减少180亿元,其中,短期贷款减少512亿元,中长期贷款增加332亿元。受疫情冲击,10月消费和房地产销售较弱,新增住户部门短期贷款与中长期贷款占比双双下降。非银行业金融机构贷款增加1140亿元。1-10月,人民币贷款累计增加18.7万亿元,同比多增1.15万亿元。

中长期贷款增速有望震荡企稳。9月中长期贷款同比增速一度上行至10.4%,10月则回落至10.3%。中长期贷款可以分为企业端和住户端,受房地产销售疲软影响,住户中长期贷款增速持续下行,企事业单位中长期贷款则自7月开始稳定上行。预计随着保交楼稳地产措施的推进,住户中长期贷款增速将缓慢下行,中长期贷款增速有望震荡企稳。

人民币贷款与政府债券同比大幅少增。分结构看,对实体经济发放的人民币贷款增加4431亿元,同比少增3321亿元;对实体经济发放的外币贷款折合人民币减少724亿元,同比多减691亿元;委托贷款增加470亿元,同比多增643亿元;信托贷款减少61亿元,同比少减1000亿元;未贴现的银行承兑汇票减少2157亿元,同比多减1271亿元;企业债券净融资2325亿元,同比多64亿元;政府债券净融资2791亿元,同比少3376亿元;非金融企业境内股票融资788亿元,同比少58亿元。1-10月,社会融资规模增量累计为28.7万亿元,比上年同期多2.31万亿元。

表:新增社融结构

社融增速回落,稳增长压力仍大。10月末社会融资规模存量同比增长10.3%,较9月末回落0.3个百分点,较2021年同期高0.3个百分点。从总量上来看,2022年下半年社融增速走势很可能介于2019年与2021年的社融增速之间,对应的都是GDP增速四季度下行压力,这意味着2022年四季度增速达到4%压力较大,全年增速最高3.3%。

图:近4年社融存量同比增速

政府债、企业债、股票融资托底社融。从结构看,10月末对实体经济发放的人民币贷款余额占比61.5%,委托贷款余额占比3.3%,分别较9月提升0.03、0.01个百分点;信托贷款余额占比9.3%,外币贷款折合人民币余额占比0.6%,未贴现的银行承兑汇票余额占比0.8%,分别较9月回落0.04、0.03、0.06个百分点;企业债券余额占比9.3%,政府债券余额占比17.4%,非金融企业境内股票余额占比3.1%,分别较9月提升0.06、0.06、0.11个百分点。

3、M2增速小幅回落,资产荒加剧

M2增速回落源自基础货币减少。10月M2同比增长11.8%,预期12%,增速比上月末低0.3个百分点,比上年同期高3.1个百分点。M2增长一方面来自信贷的货币创造效应,一方面来自留抵退税、财政投放形成的基础货币增加。M2与信贷余额增速剪刀差自2022年9月回落,表明M2增速回落源自基础货币减少。由于银行超储率偏低,10月下旬货币市场利率就曾大幅提升。为对冲税期高峰、政府债券发行缴款等因素的影响,央行对此净投放维护月末流动性平稳。

图:M2与信贷同比增速剪刀差

经济活性有所下降。10月末,M1同比增长5.8%,增速比上月末低0.6个百分点,比上年同期高3个百分点。M2-M1剪刀差为6.0%,较9月末提高0.3个百分点。存款长期化表明经济活性有所下降。

图:M2与M1剪刀差仍大

资产荒仍较为严重。流动性从央行流入实体经济可以分为三个环节:一是宽货币,央行实行宽松的货币政策,向商业银行提供可贷资金,社融总量依然下降;二是宽信用,商业银行向企业和个人放贷,此时社融总量回升,结构不佳。宽信用的落实需要实体经济融资需求改善。在此过程中,社融可能出现结构恶化,新增企业中长期贷款减少。三是稳增长,社融结构得到改善,企业中长期贷款增速回升,企业和个人将融资转化为投资与消费等实体经济需求。10月末M2与社融增速剪刀差维持在1.5%,与9月持平,表明流动性充足而实体需求不足,使得金融机构面临的资产荒仍较为严重。

图:M2与社融剪刀差转正

4、制造业和基建是宽信用、稳增长的重要抓手

本轮宽信用无法依靠房地产。一方面,中国家庭债务负担压力较大,购买力透支抑制了刚需。中国住户部门杠杆率由2012年的33.8%上升至2021年的72.2%,但是以家庭债务/家庭可支配收入测算,2017年中国家庭部门杠杆率已经超越美国。人口周期触顶抑制投资需求,房地产企业资金链断裂风险也对房地产销售有一定负面影响,房地产销售增长乏力,居民部门难以加杠杆;一方面,房地产企业转变发展方式,房地产企业难以加杠杆。

那么, 谁能接力房地产融资需求呢?从借款对象来看,信贷主要由两方面构成:企业和家庭,其中,企业是借款主体,家庭则总体上是储蓄者。政府主要通过发行债券而非贷款的方式借款。根据熊彼特的《经济发展理论》,当有好的投资机会时,也就是投资回报率高于贷款成本时,企业家就会通过信贷竞争资源;当投资机会不足时,企业家就会偿还贷款,导致信贷萎缩。根据辜朝明的《大衰退》,当泡沫破灭导致资产价格大幅下跌而债务水平不变时,家庭和经营良好的企业会因资产贬值陷入技术性破产,这些经济主体长时期还债修复资产负债表导致信贷萎缩。家庭借贷主要用于大额消费,住房抵押贷款和汽车贷款是家庭债务增长的主要推动力。

2021年,与地产相关的居民中长期消费贷款与地产企业贷款在新增中长期贷款中的占比分别为30.9%和3.3%,占比超1/3。如此巨大的体量,要依靠其他行业的融资需求提升来对冲难度较大。从行业来看,制造业和基建是宽信用、稳增长的重要抓手。从借贷主体来,小微企业是宽信用、保就业的重要抓手。从用途来看,2021年设备工器具购置下降2.6%,增速较2019年低1.7个百分点,宽信用需要通过税费减免政策促进设备购置投资需求。与此同时,房地产周期下行不可避免导致投融资需求萎缩,需要通过扩大消费进行对冲。但是,疫情又抑制了服务业消费,只能一方面发展互联网服务消费,一方面刺激汽车、家电等实物商品消费,并改革收入分配提高平均消费倾向。

二、内外压力缓解,11月有望全面降准0.25%置换MLF

PPI回落下货币宽松仍有空间。在需求不足的情况下,输入性通胀无法传导至核心CPI,增速低于潜在增速时应通过降低利率刺激投融资需求。鉴于经济增长复苏动能仍然较弱,需要降低企业融资和个人消费信贷成本激发市场活力。在房地产投资需求因房地产周期和政策预期的影响下受到抑制的情况下,下调5年期以上LPR可以降低刚需的房贷支出压力,稳定住房需求。10月26日,国务院办公厅的发布《第十次全国深化“放管服”改革电视电话会议重点任务分工方案》也提出,要继续深化利率市场化改革,发挥存款利率市场化调整机制作用,释放贷款市场报价利率(LPR)形成机制改革效能,促进降低企业融资和个人消费信贷成本。10月CPI同比上涨2.1%,前值2.8%;PPI同比降1.3%,预期降1.1%,PPI回落从内部为全面降准打开货币空间。

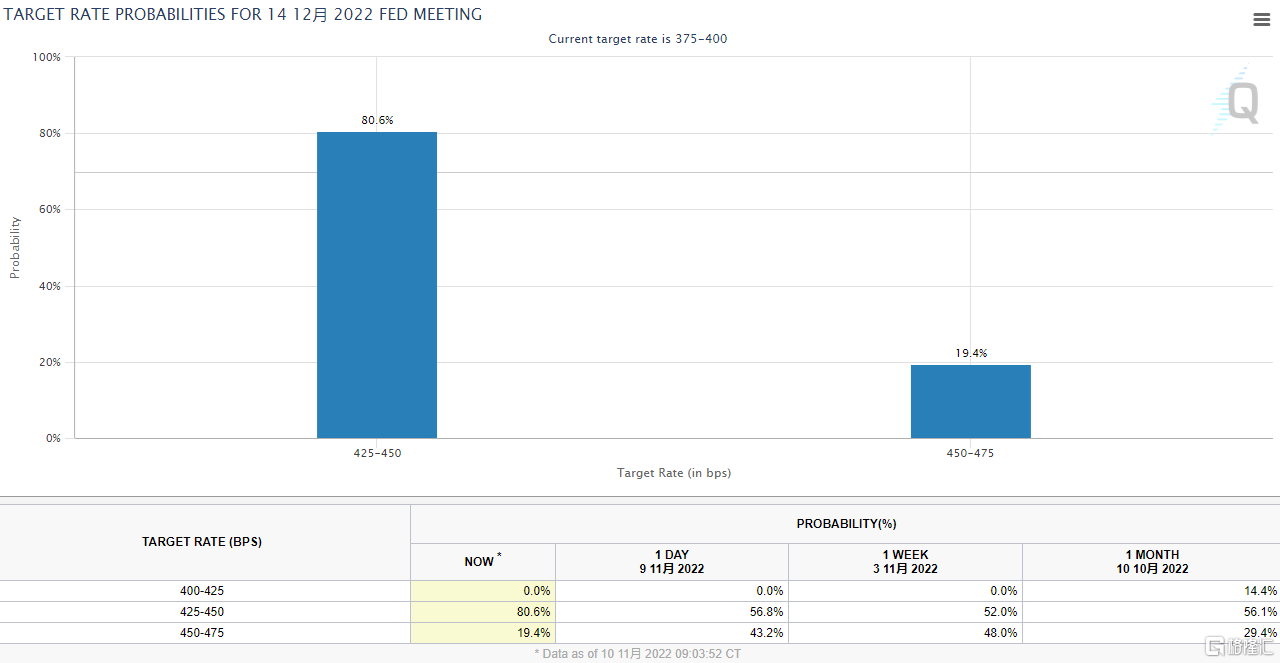

外部汇率压力缓解,为降准提供契机。10月美国CPI美国10月未季调CPI同比升7.7%,预期升8%,前值升8.2%;季调后CPI环比升0.4%,预期升0.6%,前值升0.4%;未季调核心CPI同比升6.3%,预期升6.5%,前值升6.6%;核心CPI环比升0.3%,预期升0.5%,前值升0.6%。美国至11月5日当周初请失业金人数为22.5万人,预期22万人,前值21.7万人。受此影响,利率互换市场下调美联储12月加息75个基点的预期,加息50bp的概率由9日的56.8%升至10日的80.6%。美元指数大跌,人民币对美元大幅升值。

11月有望全面降准0.25%置换MLF。11月MLF到期量达到1万亿,央行可能全面降准0.25个百分点置换高成本的MLF,为后续LPR下行打开空间。且银行超储率偏低,市场流行性波动较大,10月底货币市场利率就曾大幅提升。财政部已提前下达2023年部分新增政府债务限额,全面降准有利于维持市场流动性平稳。

三、欧美股市有望反弹至12月初,疫情防控优化,A股有望震荡上行

9月底,笔者就预计市场会博弈美联储放缓加息、减少加息频次、降低最终利率水平,12月美联储加息情况需要观察11月美国通胀数据,欧美股市有望反弹至12月初。

四季度是一年中A股表现最好的季节。A股的绝对投资机会主要来自2月、5月和四季度。万得全A股权风险溢价仍位于历史相对高位,未来有望迎来一波大牛市。经济弱复苏、政策友好的情况下下跌风险较小,且结构性机会较多指数只是一个工具,不是目标,不要舍本逐末,因为指数下跌就过于悲观,而要穿越指数看到投资机会。除了经济增速之外,政策、疫情、中美脱钩风险是影响股权风险溢价的重要因子。11月10日中共中央政治局常务委员会召开会议,研究部署进一步优化防控工作的二十条措施。会议强调,要完整、准确、全面贯彻落实党中央决策部署,坚定不移坚持人民至上、生命至上,坚定不移落实“外防输入、内防反弹”总策略,坚定不移贯彻“动态清零”总方针,按照疫情要防住、经济要稳住、发展要安全的要求,高效统筹疫情防控和经济社会发展,最大程度保护人民生命安全和身体健康,最大限度减少疫情对经济社会发展的影响。在疫情防控优化的情况下,对四季度经济增长无需悲观,A股有望震荡上行。

未来需要看有没有比较大的政策或数据利好出来,譬如房地产企稳,A股才能迎来反转行情,因而需要降低预期,不宜追高,而要合理控制人性、目光长远、保持耐心,敢于在低位逆势加仓。

冬季是疫情传播高发期,且政府提出要大力推进疫苗、药物研发,提高疫苗、药物有效性和针对性,为抗疫题材股带来投资机会。PPI快速回落,上游原材料降价,利好风电、机械、家电、汽车等中下游制造业。创新驱动的经济发展方式下,小盘成长、专精特新将是超额收益的主要来源。运营商盈利稳定,分红也不错,在市场没有好机会时可以保障收益率。

新旧能源板块,国际油价是风向标,预计2023年国际油价中枢小幅回落至70美元,新旧能源盈利增速中枢下行,板块估值需要下修,但业绩仍维持较高增速。石油石化市净率估值较低,电力设备PEG估值还可以。煤炭板块市盈率较低,预期23年仍是紧平衡,投资节奏需跟随国际油价走势。硅片价格下降,利好光伏中下游与绿电运营商,光伏电池片维持紧平衡格局,短期受益最大,但23年存在产能相对过剩的风险。风电上游降价仍需调研观察是否全部转让给了下游企业。锂电池估值较低,但需要确定锂矿涨价能否转嫁出去,确保毛利率。但危机并存,装机规划确定高增长的情况下,肯定有一环值得投资,组件降价利好电站。

国家安全、自主可控、国产替代,军工、电子化学品、半导体材料、信创等,符合国家战略,与宏观经济关联度不大,可以实现稳定增长,军品民用化也有望加速。信息技术应用创新产业是数据安全、网络安全的基础,也是新基建的重要组成部分。但仍需精选估值合理的个股。美国制裁等事件催化下存在板块性机会。

机械设备受益于稳增长政策与产业结构升级,工具设备与基建都是稳投资的抓手,而新能源、半导体、磨料磨具(培育钻石与金刚线)、金属成形机床(压铸一体化)等符合产业发展方向的领域有望维持高速增长。造船周期上行,确定性较高。

医药估值处于历史低位,集采政策细则好于市场预期,人口老龄化下中长期优于其他消费板块,中药等细分板块受到政策支持。

渗透率较低的新兴产业,VR、AR、机器人等,享受高估值,但不确定性也较高。风险偏好提高时弹性更好。

困境反转行业:教育、养殖业、电力等。猪周期中长期来看是确定的,养殖回暖利好饲料、维生素和动物保健,维生素还受益于欧洲能源危机减产。但是,政府调控价格和消费淡季会导致价格阶段性回调。电力板块短期受益于上游煤炭降价盈利反转,中期受益于电力市场化改革,长期受益于绿色电力转型。高温限电等事件会给电力板块带来阶段性机会。对高校、职业院校和实训基地等设备购置和更新改造新增贷款实施阶段性鼓励政策利好教育信息化板块。

消费类,酒店旅游、纺织服装、食品饮料等短期因为疫情防控受到抑制,中长期因人口负增长增速下行。欧美共存状态下EPS也没有修复,政策压制边际缓解下可以赚估值修复的钱,未来更多是国潮和消费升级的机会。美容护理在疫情受到控制后,有望维持稳定增长。

全球长期滞胀,利好传统能源和贵金属板块。传统能源阶段性会受到西方经济国家衰退预期和中国经济低增速的拖累,贵金属阶段性会受到美联储加息的压制,需要根据美国通胀走势把握投资节奏。

汽车产业链,旧车更新周期和稳增长政策刺激,但整体增速较低,汽车出口带来新增长点。汽车板块估值较高,新能源汽车、汽车智能化、工艺改进(压铸一体化)等细分存在机会,看个股估值,国际化较好的企业发展空间较大。

出口产业链,未来出口增速会下行甚至负增长,但能源危机使得欧洲纺织业存在破产风险,纺织服饰估值较低,看国潮和品牌升级逻辑。

物流有政策减税费的支持,油运周期向上,还可以对冲油价下跌对能源板块的冲击,且估值较低。非银金融估值较低,未来会受益于股市反弹。银行板块风险点在于不良资产。

地产链市净率估值水平较低,但房地产企业信用风险不时暴露,投资仍需谨慎。家电、建筑装饰、建筑材料估值较低,但新开工面积下行不利于建筑材料,保交楼利于建筑装饰和家电。家电一方面会受益于上游降价,一方面是政策支持,风险在于需求受地产影响较大,地产还没有明显企稳迹象。

非能源周期板块,化工、有色、钢铁在PPI降价背景下,缺乏系统投资机会,维生素等部分细分产业受益于欧洲能源短缺造成的化工减产,其次就是看个股阿尔法。