下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

10月我国出口增速转负,主因外需持续放缓。而在我国主要商品的出口金额增速中,我们发现,价格贡献有所回升,数量贡献转负。10月我国进口增速有所回落,主因去年同期高基数效应和内需疲软。进口金额增速中,价格增速有所反弹,而数量增速基本不变,但仍维持在负增长区间。往后看,未来两个月出口增速在去年同期低基数效应影响下,或将保持低位震荡。海外主要经济体货币收紧对需求的影响将持续显现,推动经济进一步放缓,这将导致外需对出口支撑持续减弱,出口低增长或将成为常态。仍需警惕外需超预期放缓对出口带来的拖累,而在国内稳增长政策发力的背景下,顺差未来或有收窄可能。

报告正文

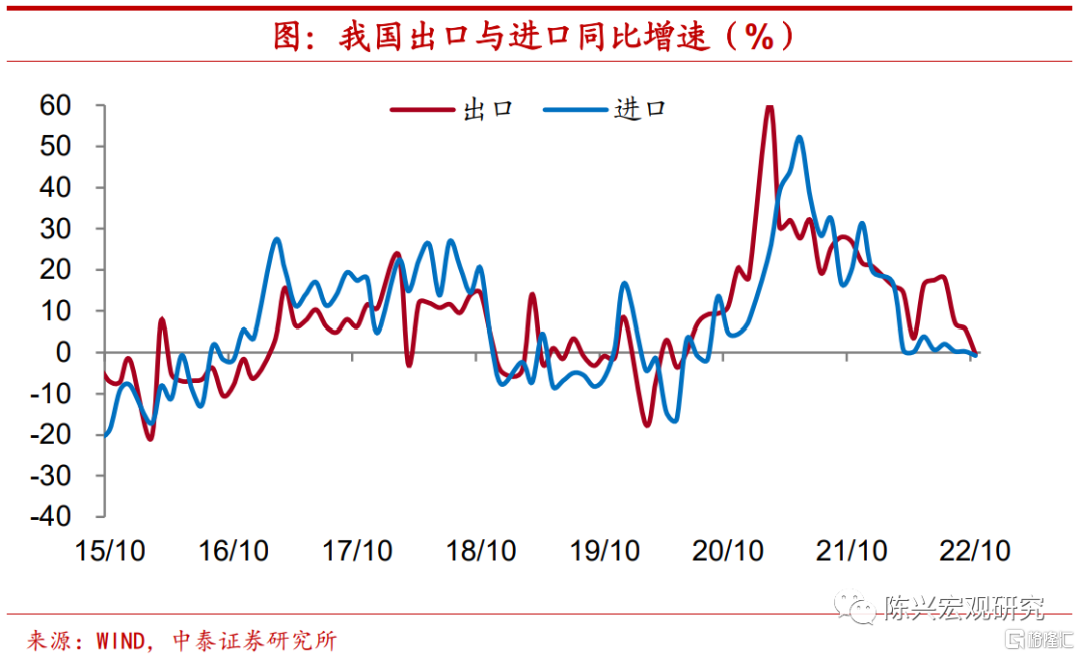

1.出口增速转负

2022年10月我国以美元计价出口同比增速录得-0.3%,较9月继续下行。三季度以来,欧美主要发达国家经济放缓愈发明显,外需对出口的拉动持续走弱,我国对欧盟和美国的出口增速也随之快速回落。往后看,未来两个月出口增速在去年同期低基数效应影响下,或将止住下行趋势,保持低位震荡。我们认为,出口低增长或将成为常态,直至全球经济再度复苏。

2. 价格贡献有所回升

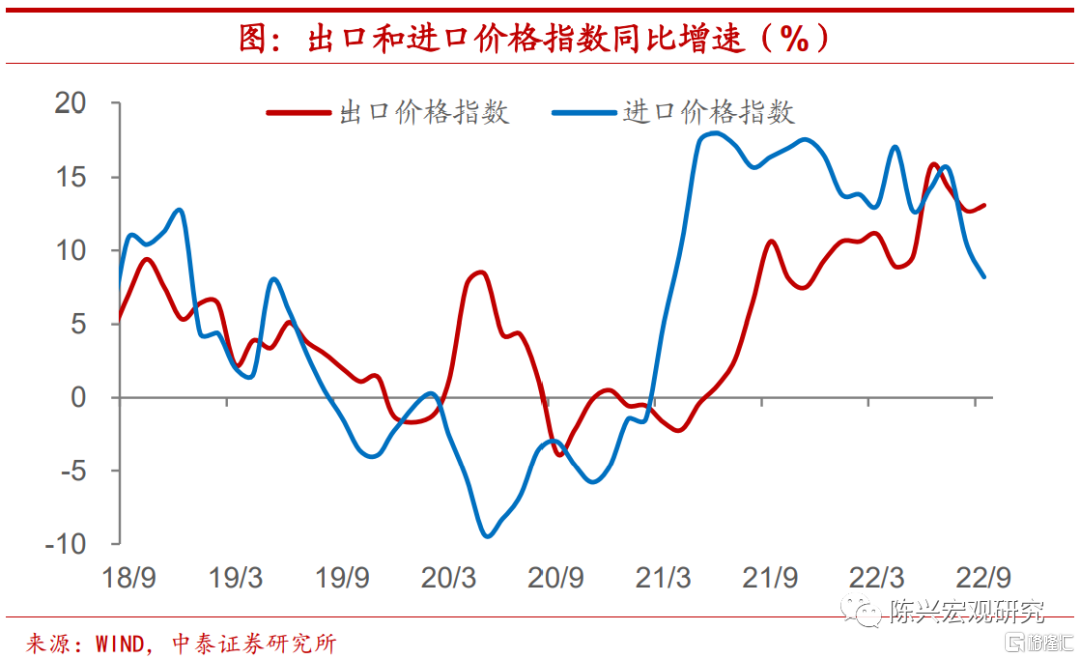

出口增速中价格因素的贡献仍保持高位,9月出口价格指数增速反弹至13.1%。通过将十余种商品的出口增速按照数量和价格两方面因素来进行拆解,我们发现,10月我国主要商品的出口金额增速贡献中,价格贡献有所回升,数量贡献转负。分品类来看,劳动密集型产品和机电产品价格贡献大幅上升,而原材料产品价格贡献大幅回落。

3. 东盟是重要支撑

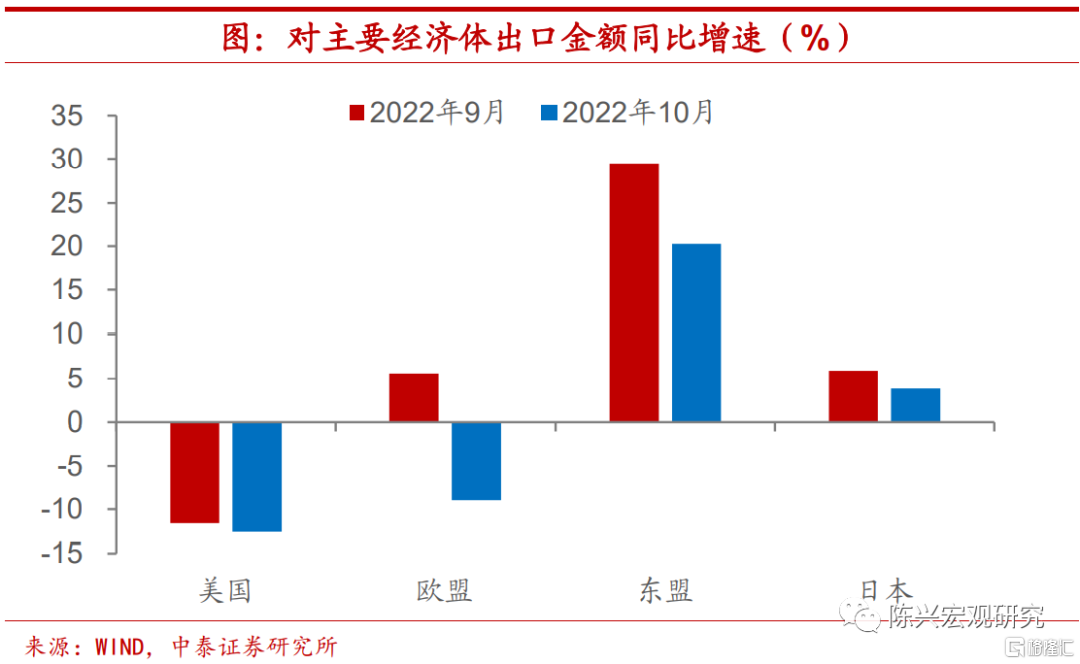

从主要国别和地区来看,对欧美主要发达国家的出口均有回落。10月对美国出口在低基数效应下仍继续下行至-12.6%,对欧盟和日本出口分别回落至-9%和3.8%。对东盟出口增速虽有所回落,但仍高于20%。受益于RCEP,东盟仍是中国出口的重要支撑。10月美国、欧元区、日本和英国制造业PMI均有下行,分别录得50.2、46.4、50.7和46.2。

4. 机电产品增速转负

与9月出口增速相比,劳动密集型产品出口同比增速受高基数效应影响进一步回落,录得-8.3%,继续维持在负增长区间。机电产品和高新技术产品在低基数效应下继续下行,分别录得-0.7%和-7.6%。交运设备出口较为强势,汽车和汽车底盘(89.2%)在高基数效应的作用下高位回落,但船舶(23.7%)在高基数效应的影响下仍旧较上月大幅上行。汽车零件(4.8%)增速略微下行。芯片产业链中,自动数据处理设备(-16.6%)在高基数效应的作用下持续回落,集成电路(-2.4%)较上月基本持平,手机(7.0%)在低基数效应的影响下仍大幅下行。劳动密集型产品中,鞋靴(2.7%)、玩具(-17.9%)和服装(-16.9%)均持续回落。

5. 进口低位转负

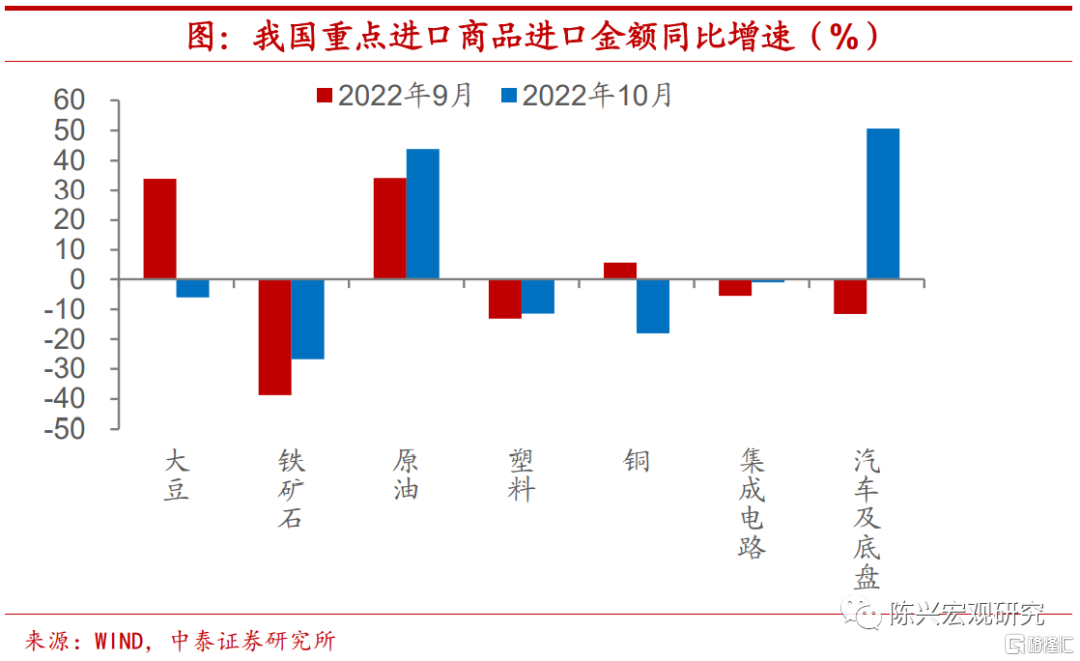

2022年10月我国进口同比增长-0.7%,较上月回落。主因去年同期高基数效应和内需疲软。通过将十余种商品的进口增速按照数量和价格两方面因素来进行拆解,我们发现,10月我国主要商品的进口金额增速中,价格增速有所反弹,而数量增速基本不变,但仍维持在负增长区间。从金额来看,进口大豆(-6.1%)在低基数效应下仍大幅回落,铁矿石(-26.8%),原油(43.8%)和汽车底盘(50.7%)均有上行。从数量上来看,原油(14.1%)和汽车底盘(87.5%)显著上行,但大豆(-19.1%)与铜(-1.5%)较上月大幅回落,铁矿石(3.7%)与上月基本持平。

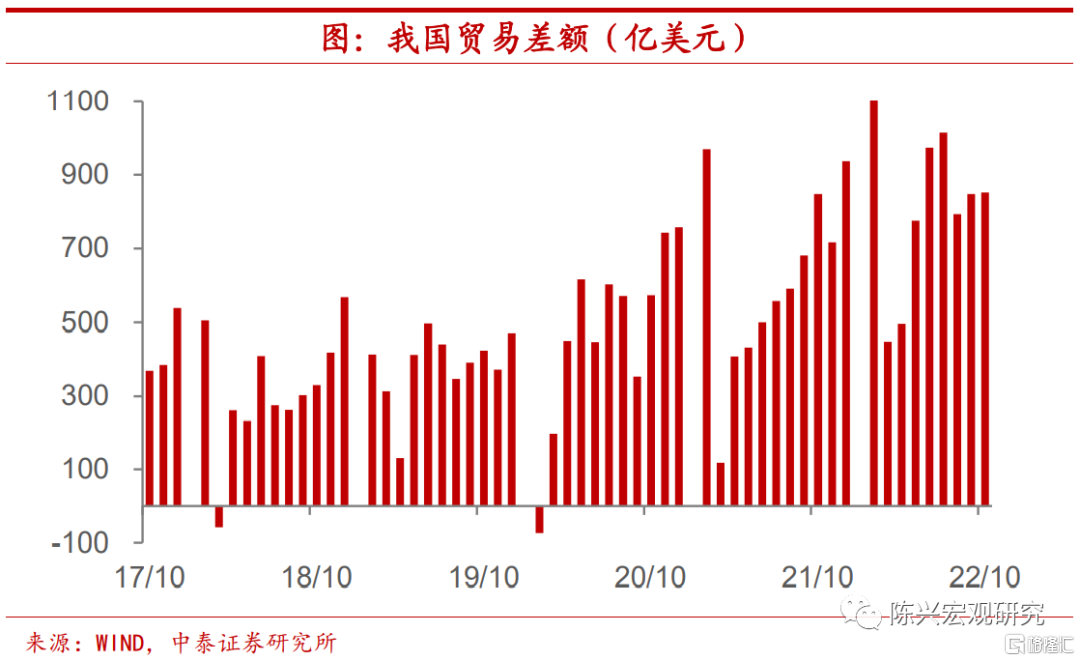

6. 顺差略有走阔

10月我国贸易顺差851.5亿美元,较上月有所上行,主因出口增速较进口更高。展望未来,海外主要经济体货币收紧对需求的影响将持续显现,推动经济进一步放缓,这将导致外需对出口支撑减弱,出口低增长或将成为常态。仍需警惕外需超预期放缓对出口带来的拖累,而在国内稳增长政策发力背景下,顺差未来或有收窄可能。

风险提示:政策变动,经济恢复不及预期