下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

美国三季度GDP环比折年率录得2.6%,较上季度大幅回升,主因净出口大幅改善。但这并不意味着美国经济已经好转。一方面,净出口改善源于进口回落和出口抬升,恰恰反映了其国内需求持续放缓。另一方面,GDP同比增速持平上月,而代表经济内生动力的消费和投资同比增速则持续放缓。经济数据公布后,市场预期美联储11月仍加息75BP,12月加息幅度有所回落。三季度美国环比折年率虽有回升,但内需持续放缓。未来经济或将进一步回落,实质性衰退也已在路上。除美国外,欧洲主要国家或也将逐渐步入衰退,进口放缓或将推动我国出口进一步承压。

正文

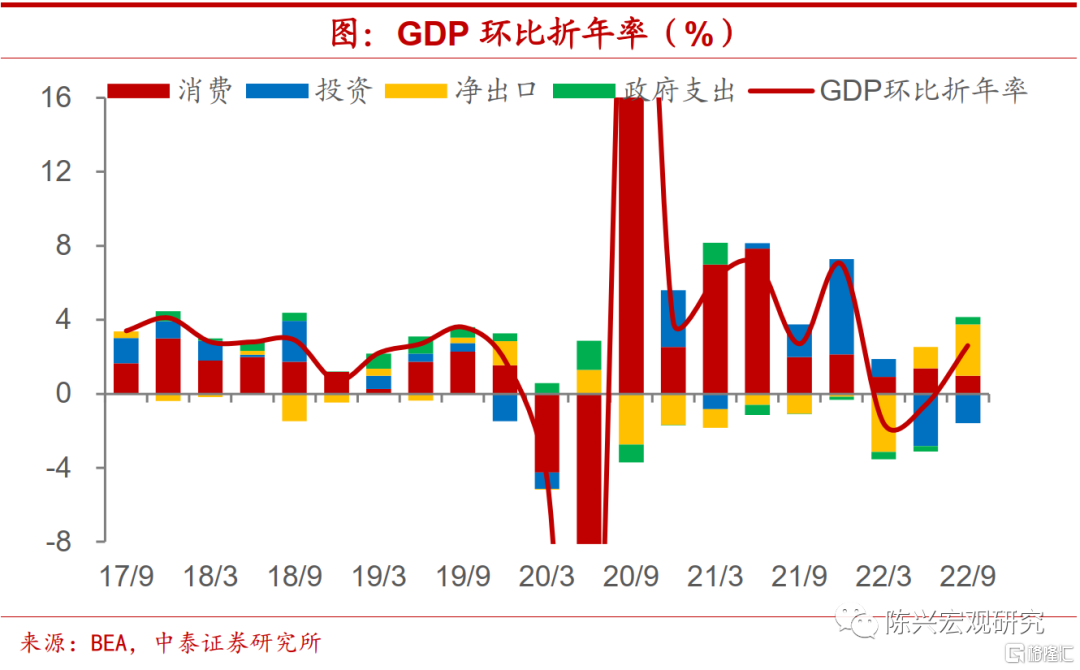

1.GDP环比回升,同比持平

美国三季度GDP环比折年率录得2.6%,高于市场预期,较上季度大幅回升。三季度GDP环比折年率录得正值,主因净出口大幅改善。但这并不意味着美国经济已经好转。一方面,净出口改善源于进口回落和出口抬升,恰恰反映了其国内需求持续放缓。另一方面,GDP同比增速持平上月,而代表经济内生动力的消费和投资同比增速则持续放缓。展望未来,我们认为随着加息影响的进一步兑现,美国经济增速将进一步下行,并于1-2个季度内步入实质性衰退。

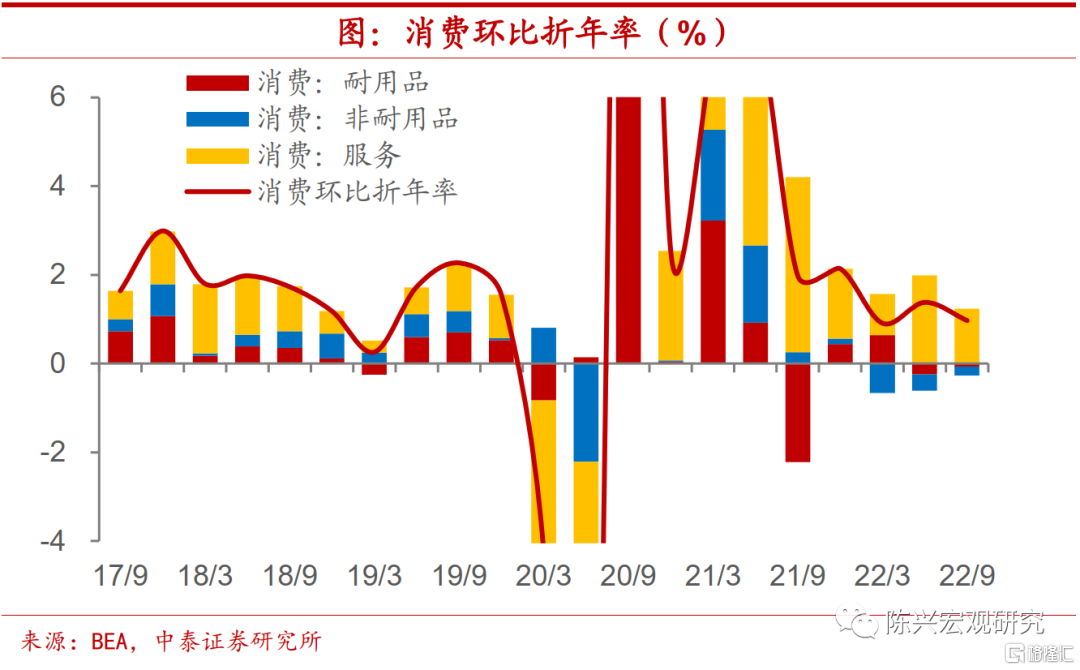

2. 消费有所放缓

无论是环比折年率还是同比,消费项增速较上季度均有下行。其中,商品消费环比折年率录得-1.2%,较上季度有所回升,耐用品增速回升较非耐用品更大。服务消费环比折年率有所回落,并未延续二季度的上行趋势。高频数据显示,个人实际消费支出同比自5月以来持续回落,零售销售同比也于7月见顶回落。未来消费也将持续放缓,为美联储遏制通胀提供条件。

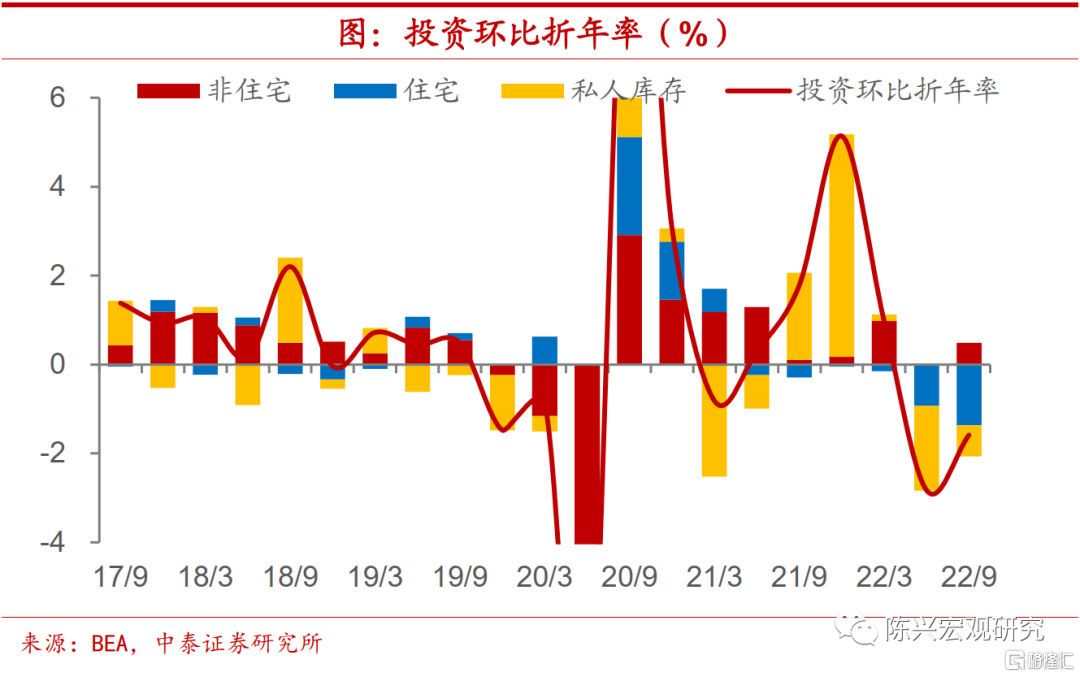

3. 投资仍在下行

投资项环比折年率录得-8.5%,较上月有所收窄,但仍处于负值区间。同比录得2.3%,较上季度继续回落。其中,住宅投资跌幅扩大,非住宅投资有所上行。值得注意的是,从环比折年率来看,库存仍在拖累投资,但幅度有所收窄。

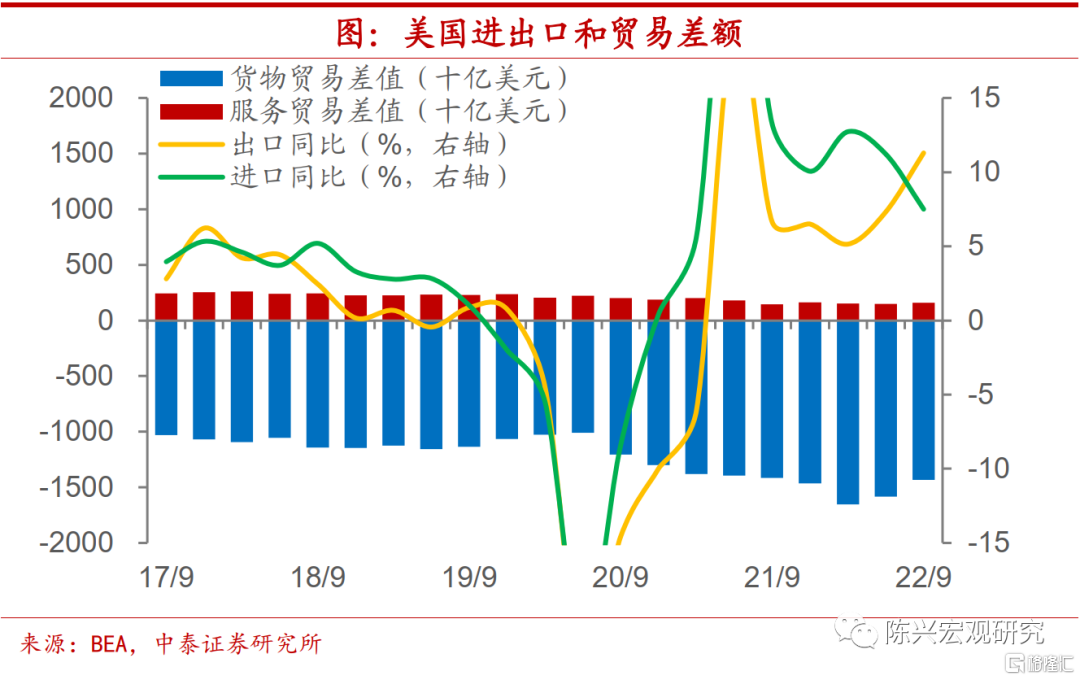

4. 净出口是最大拉动

三季度美国净出口对GDP贡献最大,净出口改善源于进口回落和出口抬升,间接反映其内需较为疲软。美国进口增速同比已连续数月回落,推动中国对美出口增速持续回落。展望未来,美国对我国出口的支撑或将进一步减弱。

5. 房地产持续降温

由于美联储快速加息,十年期国债收益率以及30年抵押贷款利率均有上行,推动房屋开工和新房销售同比持续走低。同时最新数据显示,8月美国主要城市房价涨幅也在大幅收窄,综合多项指标来看,美国房地产市场有所降温。

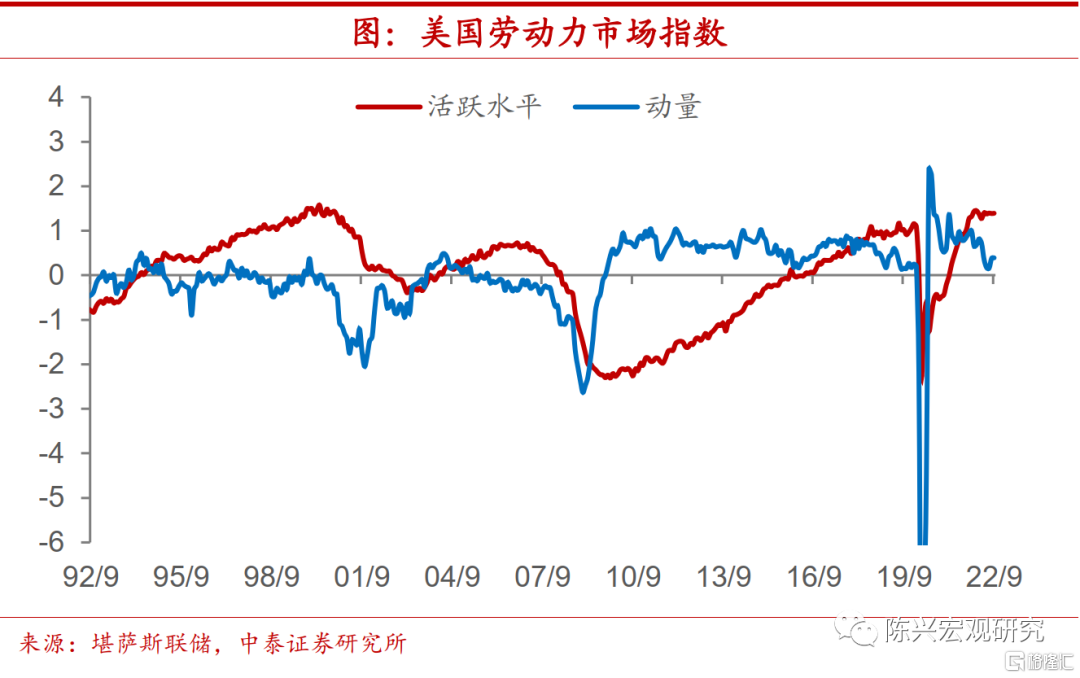

6. 劳动力市场仍强

美国劳动力市场虽有降温,但仍强劲,9月失业率较上月略有回落,但新增非农就业和职位空缺数据均有回落。堪萨斯联储编制的劳动力市场指数显示,目前美国劳动力市场仍旧活跃,但趋势有所下行。

7. 实质衰退在路上

经济数据公布后,市场预期美联储11月仍加息75BP,12月加息幅度有所回落。三季度美国环比折年率虽有回升,但内需持续放缓。若从同比来看,代表经济内生动力的消费和投资增速继续回落。未来经济或将进一步放缓,实质性衰退也已在路上。而除美国外,欧洲主要国家或也将逐渐步入衰退,进口放缓或将推动我国出口进一步承压。

风险提示:政策变动,经济恢复不及预期