下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

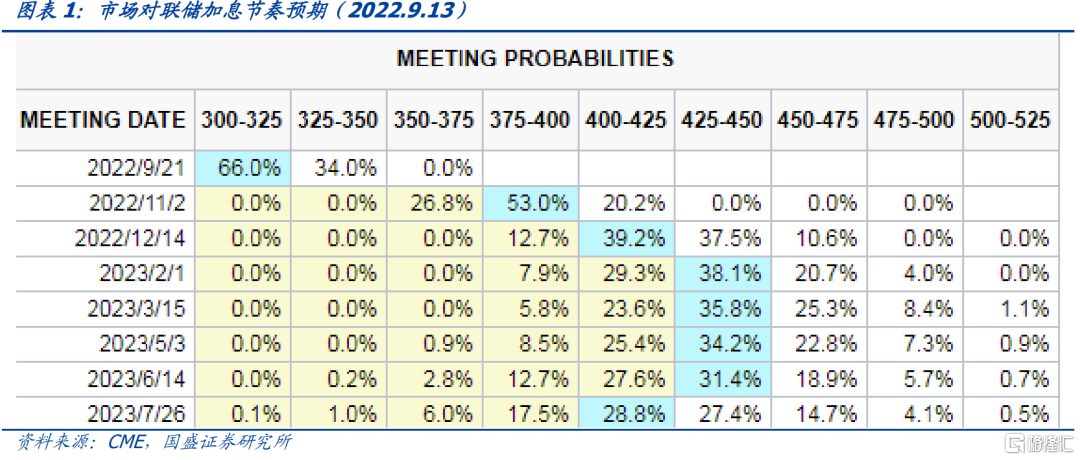

美国通胀超预期,加息预期攀升,推高美债利率,导致美股暴跌,美元大幅上涨。8月美国CPI同比增长8.3%,预期8.1%,上月8.5%,增速较上月回落0.2个百分点,但回落程度不及预期。核心CPI同比增长6.3%,预期6.1%,上月5.9%,核心通胀同比增速较上月回升0.4个百分点,核心CPI环比0.6%,是近一年第二高。美国通胀数据超预期,市场对美联储加息预期再度攀升。目前预期9月加息75bps是大概率事件,概率为66.0%,并有34.0%的概率加息100bps,而后市场预期联储将于11月会议加息75bps,12月与明年2月会议加息25bps,直到加息至4.50%,之后停止加息。这意味着市场预期联储还将连续加息2个百分点。联储加息预期上升导致美债利率再度攀升,10年美债利率一度创下3.463%的高点。而美债利率大幅攀升,导致美股暴跌,美元指数显著攀升,道琼斯指数下跌3.94%,美元指数攀升至109.9以上的高位。

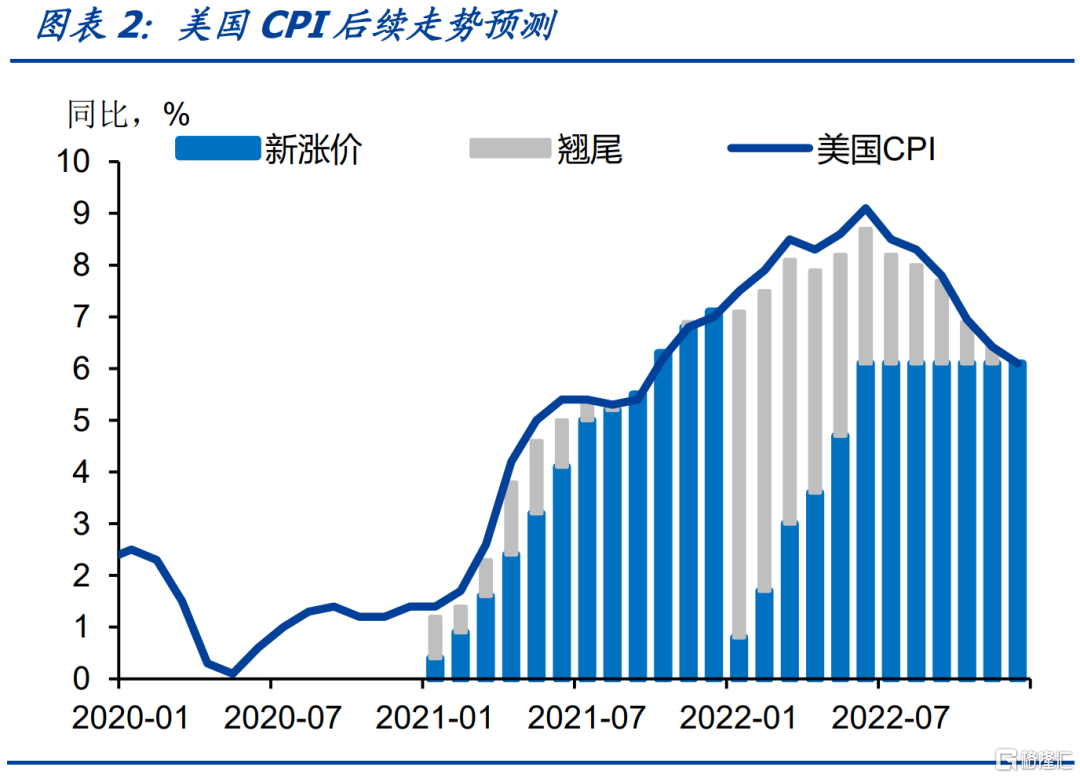

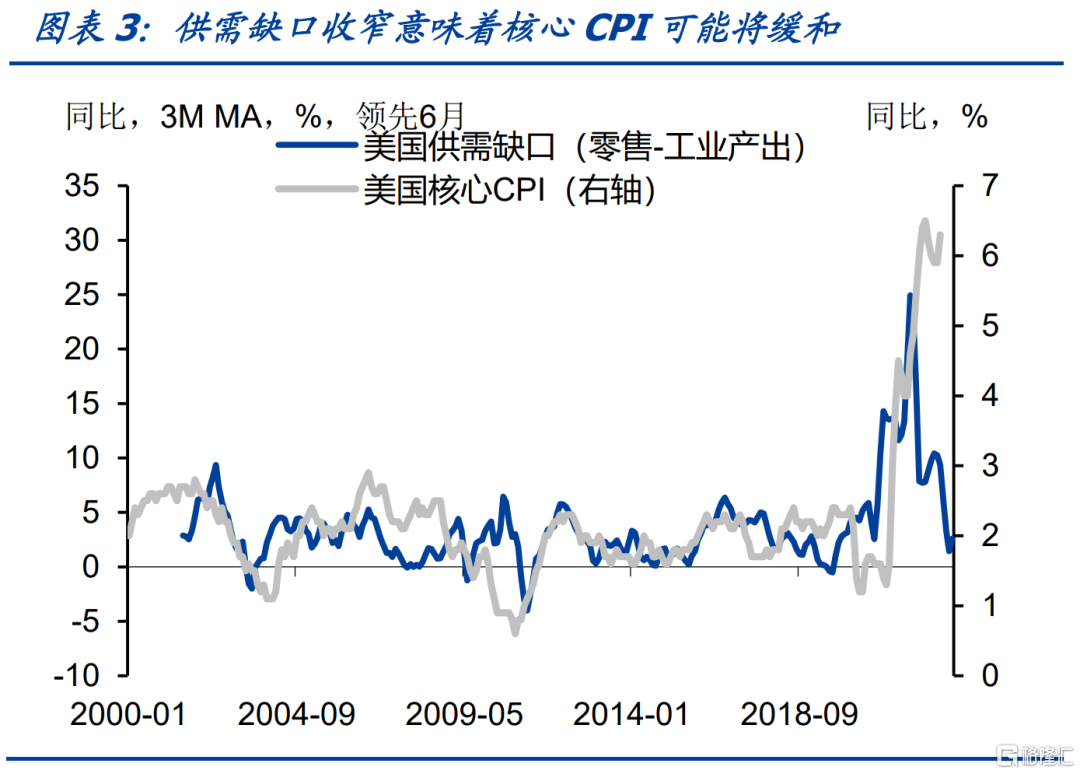

但通胀趋势上是往下的,超预期核心通胀持续性有待继续观察,但联储短期或将继续激进加息。尽管8月美国通胀超预期,CPI同比录得8.3%,但是该数据已是美国CPI连续第二个月回落,并且基于我们的预测模型,美国通胀趋势往下已经形成。此外,这次超预期的是核心通胀,但考虑到上个月核心PCE环比回落明显,再基于当前美国供需结构,美国消费需求已从去年11月18.6%的高点逐步回落至今年7月的10.3%,显示在货币政策收紧作用下居民消费增速持续回落,但同时,随着疫情改善,美国供给在逐步恢复,美国工业总产出指数同比增速从1月的2.9%回升至7月的3.9%,需求回落供给回升导致供需缺口收窄,这意味着通胀压力或有所缓解,预示后续核心CPI的持续性有待进一步观察。尽管如此,但考虑到联储要将通胀压到2%-3%,后续依然需要连续加息。特别是考虑到惯性,最终通胀低点可能回到0%或者更低。联储持续加息也是近期大概率事件。

激进加息将加深中美利差倒挂,增加汇率贬值压力,导致国内资本流出压力或增大。联储持续加息将推高美债利率,并提升美元汇率。进而通过中美利差收窄和人民币汇率贬值产生国内资本流出压力。近期美元指数大幅上升,导致非美货币兑美元大多显著贬值。美元指数从8月15日的106.5上升到9月13日的109.9,30天左右时间内上升3.5%,对应的人民币兑美元汇率贬值3.7%与此基本一致,人民币汇率贬值对国内资本流出产生一定压力。此外,目前中美利差倒挂再创历史新高,资本流出压力短期或有所加大。

激进加息可能短期约束央行货币宽松节奏。美联储快速加息也可能约束央行宽松节奏,因而本周央行降准对冲MLF概率将下降,可能更多会通过续作MLF应对。叠加9月为三季度末,跨季效应下,季末资金价格也可能会有所波动。

联储激进加息并非趋势,毕竟通胀趋势在回落,而决定国内债市趋势性走向的依然是国内环境。但债市大趋势由国内供需决定,国内需求依然偏弱,融资需求不足不支撑利率趋势性攀升。而且联储加息、央行宽松节奏放缓这些也并非趋势,毕竟美国通胀方向在回落,国内需求在走弱。因而,利率趋势上依然是下行的,如果长端利率调整到2.7%以上,配置价值则将进一步凸显。

债市尚未到趋势性调整时,震荡之后或仍将趋势下行,杠杆和久期策略依然占优。尽管近期美国通胀超预期带来资本流出压力,并进一步掣肘国内货币政策放松节奏,短期债市或延续震荡和调整,但国内需求依然偏弱,融资需求不足不支撑利率趋势性攀升。此外,近期基于对稳增长政策发力的担忧,特别是对地产政策,债市有一定调整,但我们认为,地产政策核心在于对改善型需求的释放和保障房的支出,在目前没有看到足够体量政策的情况下,仅需持续观察。目前来看,债市尚未到调整时,考虑到当前曲线依然较为陡峭化的形态,久期策略和杠杆策略依然占优。

风险提示:疫情发展超预期,政策力度、外部环境等变化超预期。

正文

美国通胀超预期,加息预期攀升,推高美债利率,导致美股暴跌,美元大幅上涨。8月美国CPI同比增长8.3%,预期8.1%,上月8.5%,增速较上月回落0.2个百分点,但回落程度不及预期。核心CPI同比增长6.3%,预期6.1%,上月5.9%,核心通胀同比增速较上月回升0.4个百分点,核心CPI环比0.6%,是近一年第二高。美国通胀数据超预期,市场对美联储加息预期再度攀升。目前预期9月加息75bps是大概率事件,概率为66.0%,并有34.0%的概率加息100bps,而后市场预期联储将于11月会议加息75bps,12月与明年2月会议加息25bps,直到加息至4.50%,之后停止加息。这意味着市场预期联储还将连续加息2个百分点。联储加息预期上升导致美债利率再度攀升,10年美债利率一度创下3.463%的高点。而美债利率大幅攀升,导致美股暴跌,美元指数显著攀升,道琼斯指数下跌3.94%,美元指数攀升至109.9以上的高位。

但通胀趋势上是往下的,目前超预期的是核心通胀,考虑到上个月核心PCE环比回落明显,并基于当前美国供需结构,需求收缩供给回升预示这个月核心CPI的持续性有待继续观察。尽管8月美国通胀超预期,CPI同比录得8.3%,但是该数据已是美国CPI连续第二个月回落,并且基于我们的预测模型,美国通胀趋势往下已经形成。此外,这次超预期的是核心通胀,但考虑到上个月核心PCE环比回落明显,再基于当前美国供需结构,美国消费需求已从去年11月18.6%的高点逐步回落至今年7月的10.3%,显示在货币政策收紧作用下居民消费增速持续回落,但同时,随着疫情改善,美国供给在逐步恢复,美国工业总产出指数同比增速从1月的2.9%回升至7月的3.9%,需求回落供给回升导致供需缺口收窄,这意味着通胀压力或有所缓解,预示后续核心CPI的持续性有待进一步观察。尽管如此,但考虑到联储要将通胀压到2%-3%,后续依然需要连续加息。特别是考虑到惯性,最终通胀低点可能回到0%或者更低。联储持续加息也是近期大概率事件。

国内资本流出压力或增大,央行宽松节奏亦或受影响。联储持续加息将推高美债利率,并提升美元汇率。进而通过中美利差收窄和人民币汇率贬值产生国内资本流出压力。近期美元指数大幅上升,导致非美货币兑美元大多显著贬值。美元指数从8月15日的106.5上升到9月13日的109.9,30天左右时间内上升3.5%,对应的人民币兑美元汇率贬值3.7%与此基本一致,人民币汇率贬值对国内资本流出产生一定压力。此外,目前中美利差倒挂再创历史新高,资本流出压力短期或有所加大。另外,美联储快速加息也可能约束央行宽松节奏,因而本周央行降准对冲MLF概率将下降,可能更多会通过续作MLF应对。叠加9月为三季度末,跨季效应下,季末资金价格也可能会有所波动。

因而,短期来看,美国通胀超预期带来的资本流出压力,国内货币政策放松短期受到掣肘,以及季末资金价格波动等都可能导致债市延续震荡和调整。但债市大趋势由国内供需决定,国内需求依然偏弱,融资需求不足不支撑利率趋势性攀升。而且联储加息、央行宽松节奏放缓这些也并非趋势,毕竟美国通胀方向在回落,国内需求在走弱。因而,利率趋势上依然是下行的,如果长端利率调整到2.7%以上,配置价值则将进一步凸显。

债市尚未到趋势性调整时,震荡之后或仍将趋势下行,杠杆和久期策略依然占优。尽管近期美国通胀超预期带来资本流出压力,并进一步掣肘国内货币政策放松节奏,短期债市或延续震荡和调整,但国内需求依然偏弱,融资需求不足不支撑利率趋势性攀升。此外,近期基于对稳增长政策发力的担忧,特别是对地产政策,债市有一定调整,但我们认为,地产政策核心在于对改善型需求的释放和保障房的支出,在目前没有看到足够体量政策的情况下,仅需持续观察。目前来看,债市尚未到调整时,考虑到当前曲线依然较为陡峭化的形态,久期策略和杠杆策略依然占优。利率趋势上依然是下行的,如果长端利率调整到2.7%以上,配置价值则将进一步凸显。

风险提示

疫情发展超预期,政策力度、外部环境等变化超预期。