下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

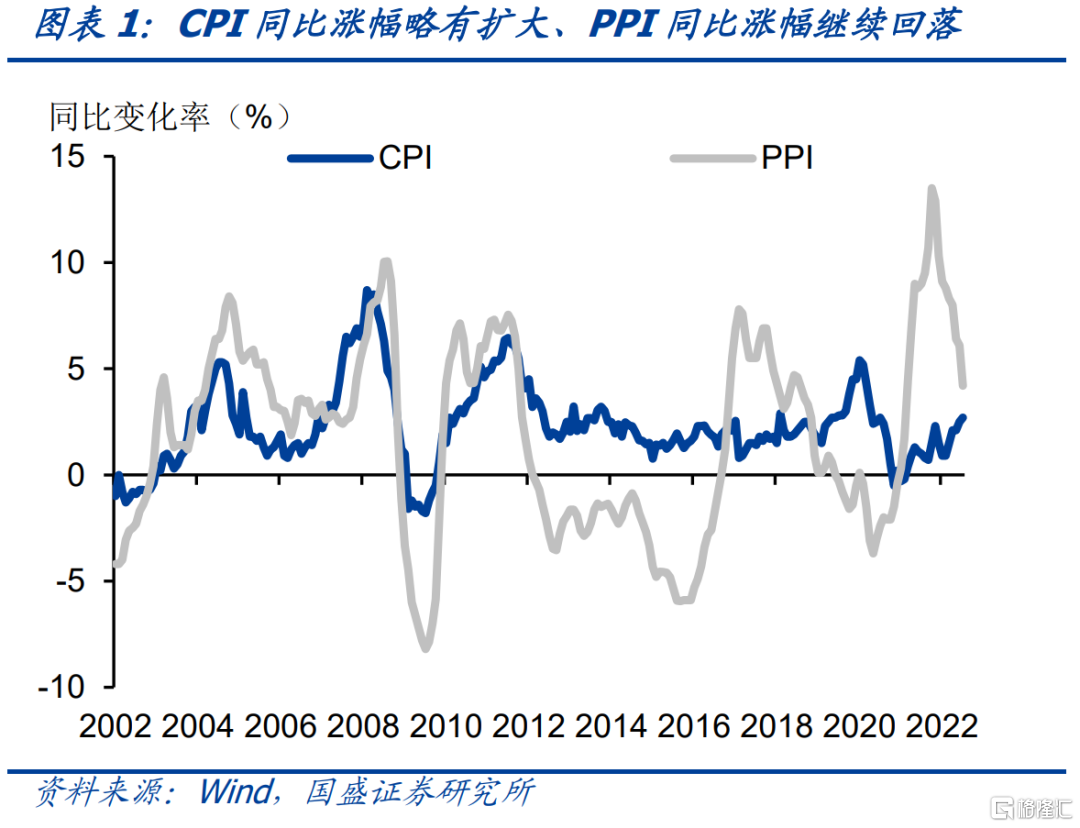

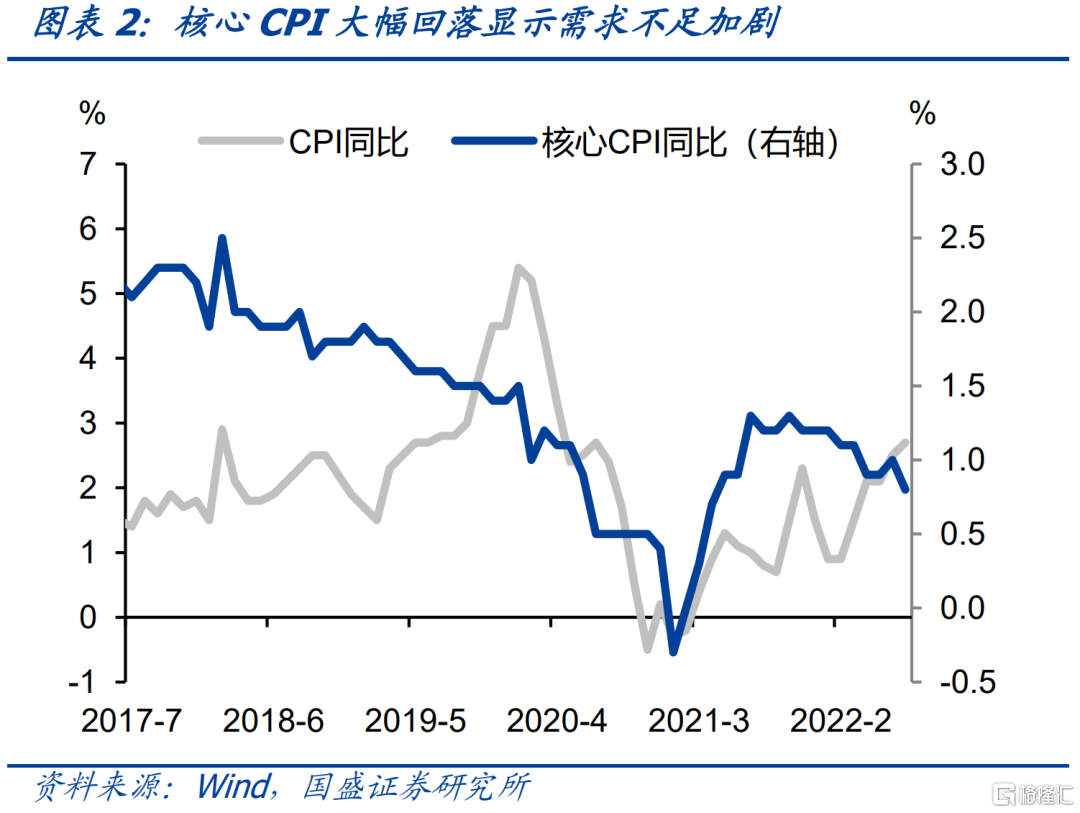

统计局公布数据显示CPI同比涨幅略有扩大,但核心CPI回落。统计局公布数据显示通胀总体平稳。7月CPI同比增长2.7%,涨幅比上月扩大0.2%,略低于市场预期,部分原因可能是猪肉价格在CPI中反映滞后。CPI环比由上月持平转为上涨0.5%。同比涨幅略有扩大主要源于7月猪肉、鲜菜等食品价格上涨。核心CPI同比上涨0.8%,涨幅比上月大幅回落0.2个百分点,延续持续下滑态势,反应国内需求不足加剧。7月受国际国内等多因素影响,工业品价格整体下行,PPI环比由平转降,下滑1.3%,叠加高基数影响,PPI同比涨幅连续7个月回落。

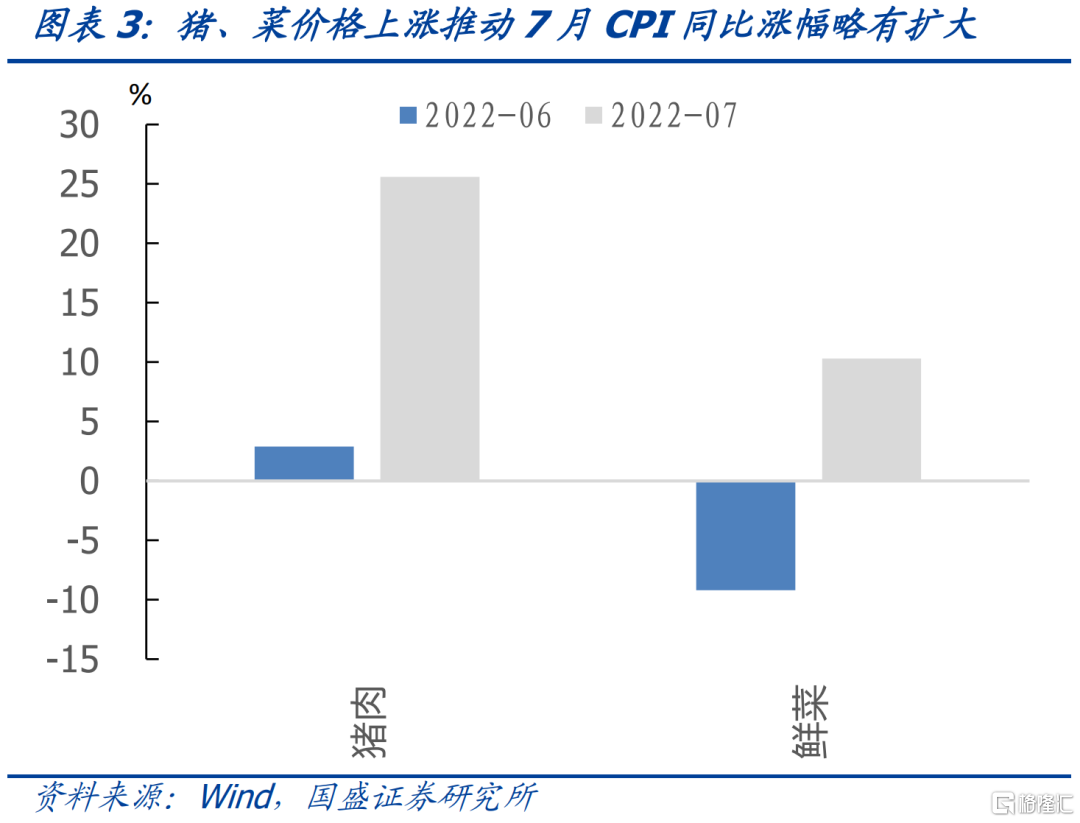

猪、菜等食品价格上涨推动7月CPI同比涨幅略有扩大。7月份 CPI同比增长2.7%,涨幅比上月扩大0.2%,翘尾因素影响0.9个百分点,较上月下降0.3%,而新涨价较上月大幅提升0.5个百分点,共影响1.8个百分点,而这主要是受7月猪、菜等食品价格上涨驱动。具体分项上,7月猪肉价格环比上涨25.6%,受7月高温天气影响,鲜菜价格由上月下降9.2%转为上涨10.3%。

但高频数据显示7月上中旬以来猪价已震荡下行,供需上也不具备持续上涨基础。6月下旬以来受前期生猪产能去化效应逐步显现、部分养殖户压栏惜售和消费需求恢复等因素影响,猪肉价格大幅上涨,7月环比上涨25.6%,同比由上月下降6.0%转为上涨20.2%。但高频数据显示7月上中旬以来猪价已持续震荡回落,猪肉平均批发价已从7月15日的30.51元/公斤下滑至8月9日的28.89元/公斤(下跌5.3%),外三元毛猪收购价也从7月10日的23.49元/公斤下滑至8月9日的21.37元/公斤(下跌9.0%)。

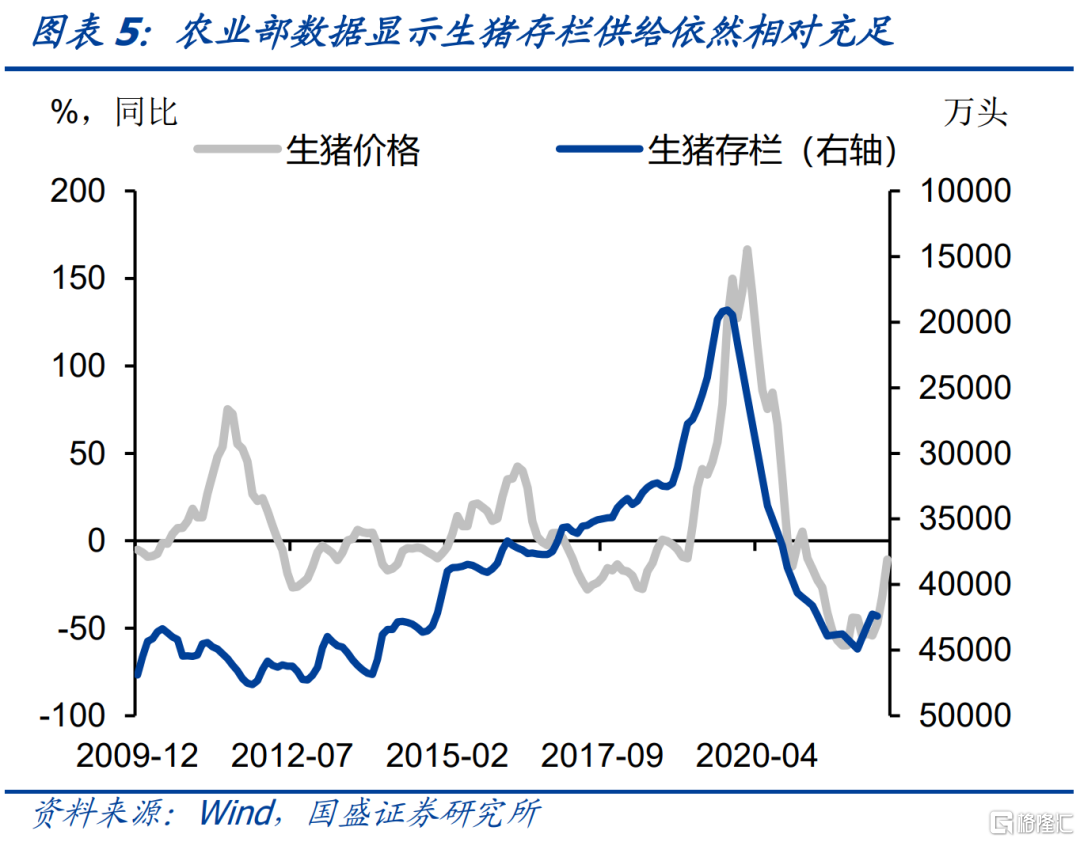

后续供需上猪价并不具备持续上涨基础,从农业部提供供给数据来看,猪肉供给并未显著短缺。截止今年4月份,全国生猪存栏量为4.2亿头,全国能繁母猪为4177万头,而19年最低时两者分别仅有1.9亿头和1924万头,当前存栏量在历史上处于中游水平,因而能够支撑相对稳定的出栏量,夏季本身也是猪肉需求淡季,叠加国内需求不足,后续猪肉供需相对稳定,并不支持猪价持续大幅上升。

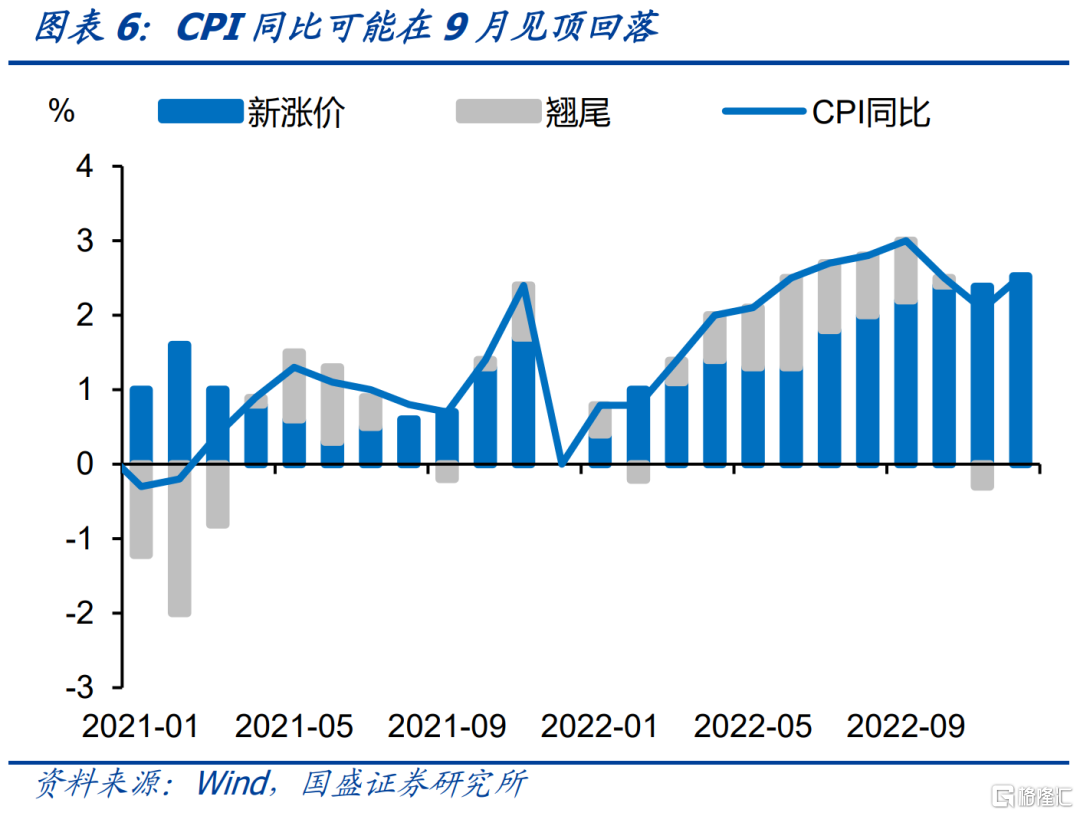

基数效应下未来几个月CPI同比仍将小幅上升,但幅度有限,预计年内通胀很难明显超过3%。一方面,去年3季度CPI基数较低,3季度月均环比为0.1%,三季度低基数将继续推高CPI同比增速;另一方面,猪肉价格与大宗油价近期震荡下行,这或将进一步压低CPI。从而我们预计未来2个月CPI同比增速将见顶回落,3季度高点或在3%左右,但核心CPI依然将保持疲弱。

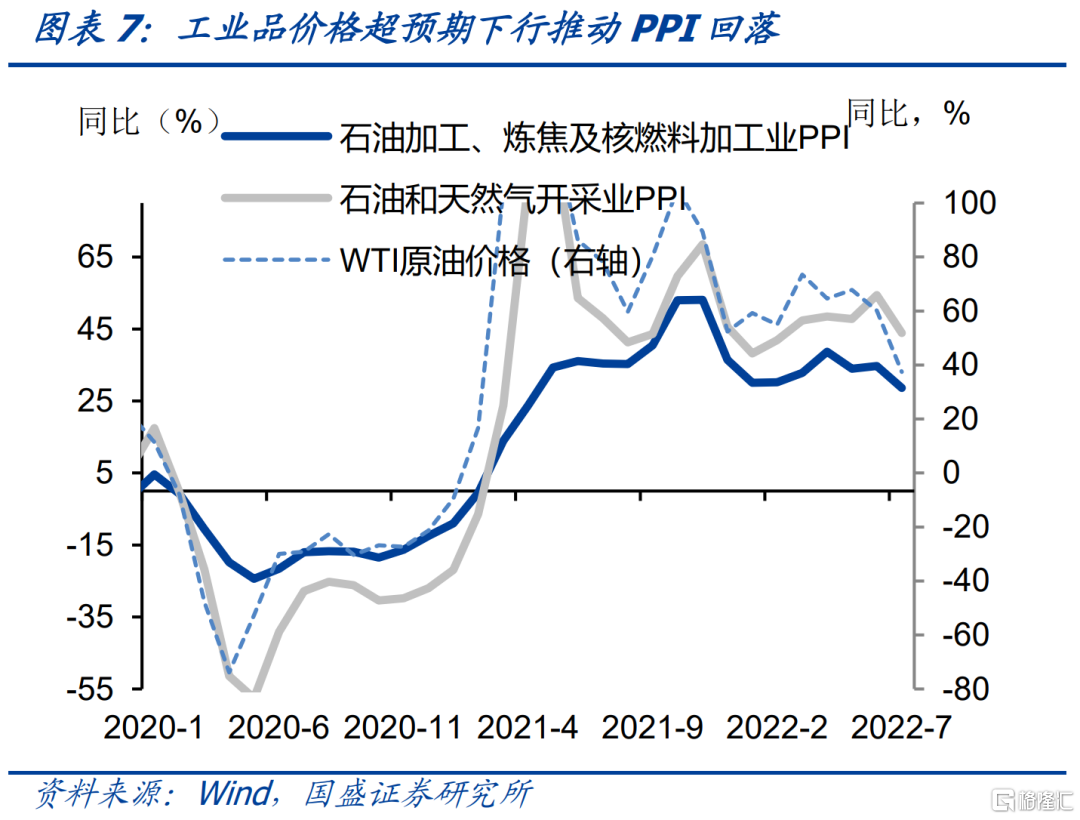

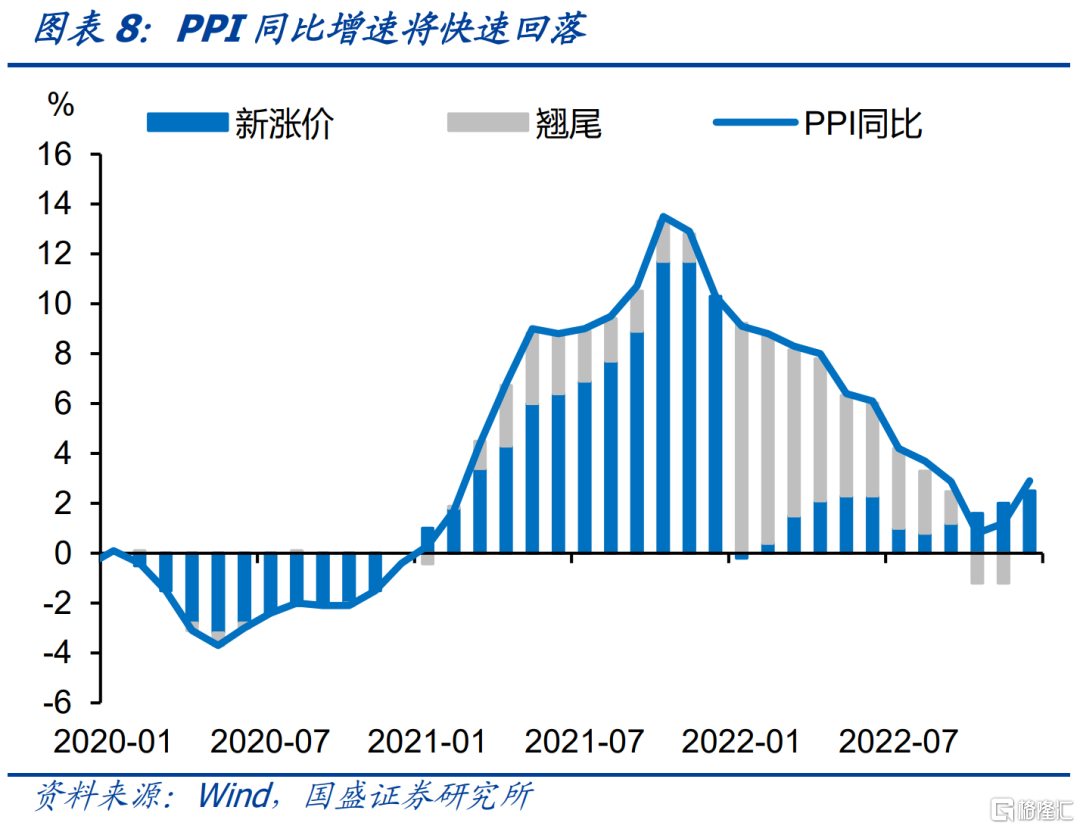

工业品价格超预期下行推动PPI环比下降、同比继续回落。7月PPI同比增长4.2%,增速较上月回落1.9个百分点,环比由上月持平转为下降1.3%。7月国际原油、有色金属等大宗商品回落,叠加国内需求不足,工业品价格超预期下行,推动PPI7月环比下降、同比继续7个月回落。下半年PPI继续面临较高基数,这将推动PPI同比继续回落。在国内需求不足与国际大宗价格回落背景下,PPI同比回落的速度或将加快。

通胀对债市压力有限。近期通胀总体平稳,核心通胀依然偏弱,高频数据显示7月上中旬以来猪价已震荡下行,供需上并不具备持续上涨基础,此外叠加国内需求不足以及国际大宗商品价格回落,我们预计通胀或将于近期年内见顶。随着流动性持续宽松,市场对政策继续发力预期的减弱,以及经济状况不及预期,我们认为债牛尚未到尾声,而是更可能在中场附近或略偏后场,在这种情况下,加杠杆和加久期依然是占优策略。我们继续建议保持一定的杠杆和久期,本轮10年国债有望下降至2.6%左右或以下。

风险提示:

疫情发展超预期,大宗商品价格超预期反弹。

报告正文

统计局公布数据显示CPI同比涨幅略有扩大,但核心CPI有所回落。统计局公布数据显示通胀总体平稳。7月CPI同比增长2.7%,大幅低于市场预期,涨幅比上月扩大0.2%。CPI环比由上月持平转为上涨0.5%。同比涨幅略有扩大主要源于7月猪肉、鲜菜等食品价格上涨。核心CPI同比上涨0.8%,涨幅比上月回落0.2个百分点,延续持续下滑态势,反应国内需求不足加剧。7月受国际国内等多因素影响,工业品价格整体下行,PPI环比由平转降,下滑1.3%,叠加高基数影响,PPI同比涨幅连续7个月回落。

猪、菜等食品价格上涨推动7月CPI同比涨幅略有扩大。7月份CPI同比增长2.7%,涨幅比上月扩大0.2%,翘尾因素影响0.9个百分点,较上月下降0.3%,而新涨价较上月大幅提升0.5个百分点,共影响1.8个百分点,而这主要是受7月猪、菜等食品价格上涨驱动。具体来看,7月CPI环比由上月持平转为上涨0.5%,而食品价格环比由上月下降1.6%转为上涨3.0%,影响CPI上涨约0.53个百分点,具体分项上,7月猪肉价格环比上涨25.6%,受7月高温天气影响,鲜菜价格由上月下降9.2%转为上涨10.3%。而受国际油价下行影响,非食品价格环比由上月上涨0.4%转为下降0.1%,影响CPI下降约0.07个百分点。其中,国际油价下行下国内汽油和柴油价格分别下降3.4%和3.6%,暑期出行增多影响下飞机票、宾馆住宿、交通工具租赁费和旅游价格分别上涨6.1%、5.0%、4.3%和3.5%。

但高频数据显示7月上中旬以来猪价已震荡下行,供需上不具备持续上涨基础。6月下旬以来受前期生猪产能去化效应逐步显现、部分养殖户压栏惜售和消费需求恢复等因素影响,猪肉价格大幅上涨,7月环比上涨25.6%,同比由上月下降6.0%转为上涨20.2%。但高频数据显示7月上中旬以来猪价已持续震荡回落,猪肉平均批发价已从7月15日的30.51元/公斤下滑至8月9日的28.89元/公斤(下跌5.3%),外三元毛猪收购价也从7月10日的23.49元/公斤下滑至8月9日的21.37元/公斤(下跌9.0%)。后续供需上猪价并不具备持续上涨基础,从农业部提供供给数据来看,猪肉供给并未显著短缺。截止今年4月份,全国生猪存栏量为4.2亿头,全国能繁母猪为4177万头,而19年最低时两者分别仅有1.9亿头和1924万头,当前存栏量在历史上处于中游水平,因而能够支撑相对稳定的出栏量,夏季本身也是猪肉需求淡季,叠加国内需求不足,后续猪肉供需相对稳定,并不支持猪价持续大幅上升。

基数效应下未来三季度CPI同比仍将继续上升,但幅度有限,预计通胀将于近期年内见顶回落。一方面,去年3季度CPI基数较低,3季度月均环比为0.1%,三季度低基数将继续推高CPI同比增速;另一方面,猪肉价格与大宗油价近期震荡下行,这或将进一步压低CPI。从而我们预计未来2个月CPI同比增速将见顶回落,3季度高点或在3%左右,但核心CPI依然将保持疲弱。

工业品价格超预期下行推动PPI环比下降、同比继续回落。7月PPI同比增长4.2%,增速较上月回落1.9个百分点,环比由上月持平转为下降1.3%。7月国际原油、有色金属等大宗商品回落,叠加国内需求不足,工业品价格超预期下行,推动PPI7月环比下降、同比继续7个月回落。具体分项上,7月化学原料和化学制品制造业价格下降2.1%,石油煤炭及其他燃料加工业价格下降2.0%,石油和天然气开采业价格下降1.3%;此外,黑色金属冶炼和压延加工业价格下降6.2%,非金属矿物制品业价格下降1.9%,电力热力生产和供应业价格下降1.1%,降幅均有所扩大;煤炭开采和洗选业价格由上月上涨0.8%转为下降2.1%。下半年PPI继续面临较高基数,这将推动PPI同比继续回落。在国内需求不足与国际大宗价格回落背景下, PPI同比回落的速度或将加快。

近期通胀总体平稳,核心通胀依然偏弱,高频数据显示7月上中旬以来猪价已震荡下行,供需上并不具备持续上涨基础,此外叠加国内需求不足以及国际大宗商品价格回落,我们预计通胀或将于近期年内见顶。随着流动性持续宽松,市场对政策继续发力预期的减弱,以及经济状况不及预期,我们认为债牛尚未到尾声,而是更可能在中场附近或略偏后场,在这种情况下,加杠杆和加久期依然是占优策略。我们继续建议保持一定的杠杆和久期,本轮10年国债有望下降至2.6%左右或以下。

风险提示

疫情发展超预期,大宗商品价格超预期反弹。