下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

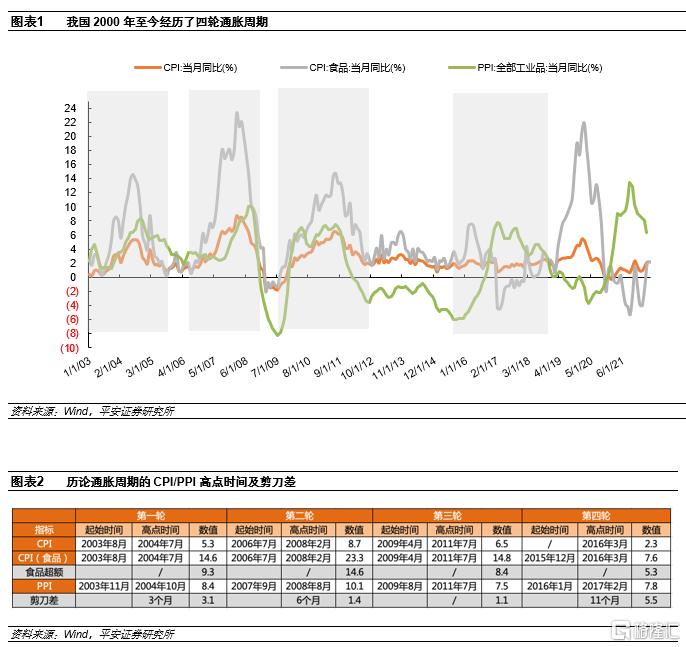

2000年以来,我国共经历了四轮通胀周期,分别为2003-2005年、2006-2008年、2009-2012年、2015-2018年。

1)第一轮通胀期(2003-2005年):投资热驱动营收增长,从量税挤压利润空间。第一轮通胀周期为2003-2005年,主要由固定资产投资驱动。按照CPI物价水平来看,该轮通胀的高点出现在2004年7月,CPI/CPI(食品)当月同比为5.3%/14.6%,对应的PPI在3个月后达到高点,当月同比为8.4%。该阶段投资热度的高居不下带动国内白酒消费需求旺盛,白酒行业步入供不应求的十年黄金扩张期。尽管原材料价格上涨对白酒行业影响较小,但量价复合征收税政策使得全行业产销量和效益下降,造成大量酒企短期业绩承压。

2)第二轮通胀期(2006-2008年):政商消费驱动量价齐升,高端酒企引领业绩释放。第二轮通胀周期为2006-2008年,主要由宽松货币政策及投资出口双热带来的需求驱动。该轮通胀的高点出现在2008年2月,CPI/CPI(食品)当月同比为8.7%/23.3%,对应PPI在6个月后达到高点,当月同比为10.1%。该阶段经济景气叠加政商消费繁荣,成功助力白酒行业高速发展,其中高端酒受益结构优化实现戴维斯双击,业绩及股价表现均领先于行业。

3)第三轮通胀期(2009-2012年):四万亿刺激行业迅速复苏,三公整治下行业深度调整。第三轮通胀周期为2009-2012年,主要由政府实施的四万亿投资计划驱动。该轮通胀的高点出现在2011年7月,CPI/CPI(食品)当月同比为6.5%/14.8%,对应PPI当月同比为7.5%。该阶段政商务活动活跃度的提升带动白酒行业回暖,各价位带白酒营收均实现了显著增长。然而2012年三公消费限制政策出台,白酒行业步入深度调整期,以政商消费为主要需求来源的白酒消费遭受重创。

4)第四轮通胀期(2015-2018年):消费升级开启白酒新时代,次高端引领行业结构性增长。第四轮通胀周期为2015-2018年,PPI与CPI之间出现显著剪刀差,PPI的上行主要是由工业品领域去产能驱动。该轮通胀的高点出现在2016年3月,CPI/CPI(食品)当月同比为2.3%/7.6%,对应的PPI在11个月后达到高点,当月同比为7.8%。该阶段经济增长动力由原来的投资驱动、出口驱动转变为内需驱动、消费驱动,大众/商务消费占比逐步提升,消费升级替代投资动力成为白酒行业的驱动力。

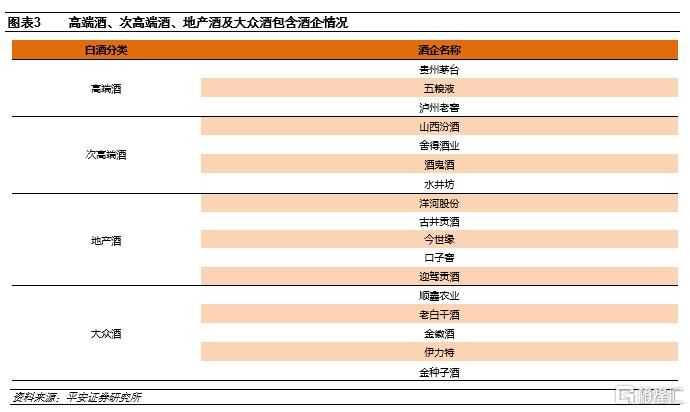

在本篇报告中,我们从基本面、业绩表现、股价与估值三个角度展开,分价位带复盘了高端酒、次高端酒、地产酒和大众酒分别在历史四轮通胀期间中的表现,并得出了以下结论:

1)白酒盈利能力受通胀影响较小,行业处于量减价增的挤压式增长阶段。在历史的通胀周期中,白酒大多表现出“量稳利增”趋势,即毛利率和净利润率持平或提升。一方面是因为白酒原材料占比低,盈利能力受通胀影响较小。另一方面,白酒企业产业地位突出、具有较高的议价权,且消费者对于价格接受度高,酒企可以通过提价来转移成本压力。

2)白酒价格受宏观经济及政策影响显著,受固定投资和房地产业影响较大。政策在白酒行业中有着重要的作用,甚至影响白酒消费的底层逻辑,包括从量价格税对非高端酒企利润空间造成了显著冲击、四万亿计划对固定资产的刺激带动白酒行业腾飞、三公消费推动白酒行业需求的底层逻辑改变等。

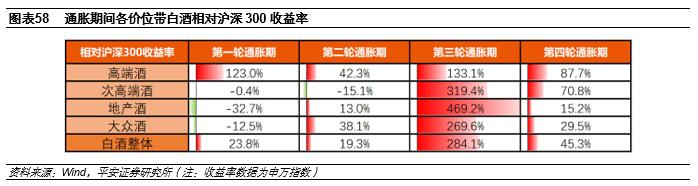

3)通胀期间白酒往往表现出相对沪深300的超额收益。白酒凭借优异的基本面穿越了通胀周期,在食品饮料行业中表现领先,在四轮通胀期间内,白酒行业相对沪深300收益率均位于食品饮料子行业前三名。

4)通胀期间各价位带白酒表现分化,高端酒往往呈现最强阿尔法。高端酒股价超额收益显著,除第三轮通胀外涨幅均位于首位;次高端酒紧随高端酒动作,近两轮通胀中实现超额收益;地产酒受益地方性地产支持,第三轮通胀中收益领先;大众酒依托性价比优势提价较少,消费者基础坚实,受通胀影响较小。

01

第一轮通胀周期复盘(2003-2005年)

1.1基本面复盘:投资热驱动营收增长,从量税挤压利润空间

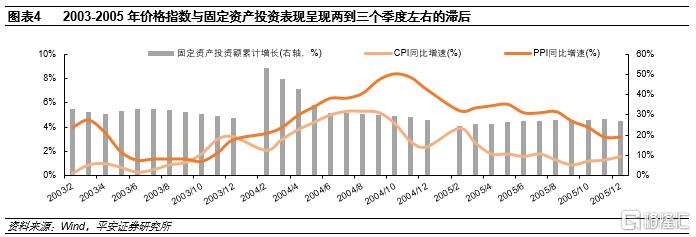

本轮通胀中固定资产投资推动国内经济增长,助力白酒行业进入黄金十年。自2001年底中国加入WTO以来,国内生产力实现了迅速爬坡,投资和进出口迅速发展,固定资产投资成为推动国内经济增长的核心动力。2003年我国固定资产投资额累计增速达28.4%,相比2002年的17.4%有显著提升,2004年2月更是攀升至53.0%的峰值水平。其中,制造业投资、基础设施建设、房地产投资分别累计同比增长98.2%、40.9%、43.6%,制造业投资受益生产力爬坡,增速显著领先。从宏观数据看,价格表现与固定投资热度呈现两到三个季度左右的滞后。固定资产投资增速自2003年一季度出现同比提速,于2004年一季度达到峰值,相应地CPI、PPI于2003年四季度出现显著增长,2004年三季度达到峰值。固定资产投资建设热度的高居不下助力白酒行业自2003年起进入供不应求、行业扩张的黄金十年。

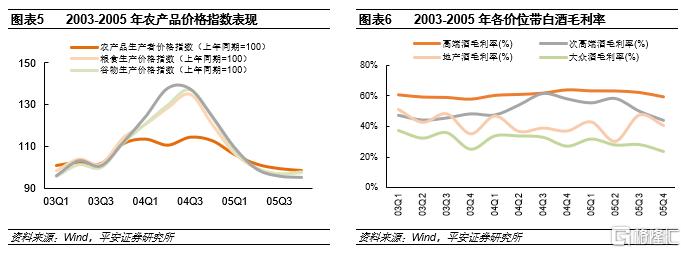

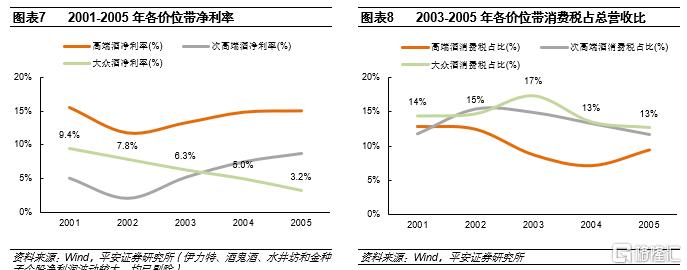

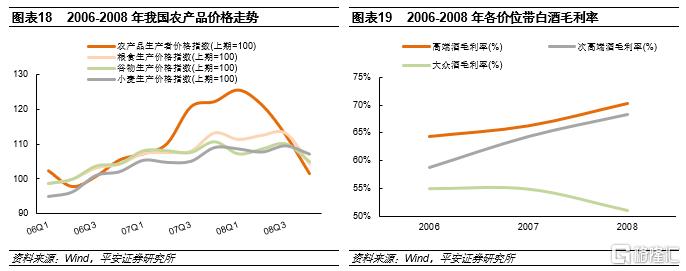

白酒行业受原材料价格波动影响较小,高端及次高端酒毛利率表现坚挺。在通胀背景下,我国农产品价格于03Q4进入上升通道,但白酒原材料成本占营业收入的比例较小,以茅台为例,营收结构中原材料成本占比仅为7%,因而受原料成本上涨的影响较小。一般来说,价格越高的白酒成本占比越低,毛利率表现更为坚挺。根据国家统计局数据,我国粮食生产价格指数于2003Q4进入上升通道,同比提升12.1%,同期地产酒和大众酒毛利率分别环比下降13.3pcts和10.6pcts至34.9%和25.1%,而高端酒和次高端酒则表现坚挺。

结构升级驱动盈利提升,次高端酒毛利率逆势攀升。通胀环境为白酒的涨价营造了良好的氛围,随着酒企产品结构升级完善,次高端酒毛利率水平不降反增,于2004年开始逐步提升,与地产酒和大众酒毛利率拉开显著差距,2004Q3次高端酒毛利率为61.9%,与高端酒相近。

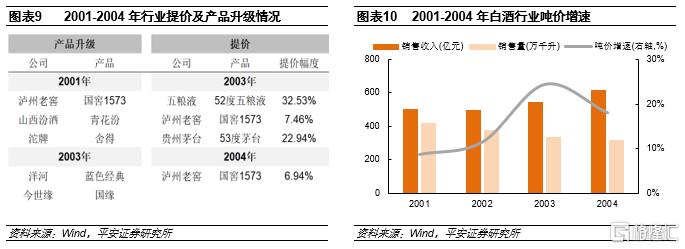

本轮通胀中除高端酒外的其他酒企盈利能力受到从量消费税冲击。尽管白酒行业并未显著受到原材料价格影响,但该轮通胀中消费税对非高端酒企利润空间造成了显著冲击。2001年5月,国家发布酒类消费税调整政策,确定量价复合征收税,全行业产销量和效益普遍下滑。2000年行业依旧以低档酒为主,因此按规定纳税后,中低档产品盈利空间急剧下降,造成短期内大量酒企承压。我们统计了各个价位带白酒的消费税占比,除高端酒外,次高端及大众酒消费税占总营业收入比均超15%,2003年次高端酒企平均消费税占比达19%,其中山西汾酒的消费税占比高达26.4%,受消费税政策冲击较大。

从白酒营收结构来看,从量税对低档酒销售占比大的酒企净利率影响更为显著。高端酒中,2002年五粮液低档酒营收占比为48%,受从量税影响,五粮液净利率于2002年大幅下滑6.4pct,而以高档酒销售为主要营收来源的贵州茅台净利率则未出现明显浮动。此外,由于泸州老窖所得税优惠于2001年到期,税金支出于2002年出现大幅提升,亦导致高端酒平均净利率于2002年出现一定程度下滑。

从下滑幅度来看,次高端利润空间受从量税政策影响更为显著,而大众酒因业务结构原因只受到部分影响。次高端酒企平均净利率于2002年下滑3pct,主要由消费税占营收比例提升3pct导致。次高端酒企纷纷调整产品策略,通过结构升级提升高档酒占比,2003年净利率逐步恢复至从量税出台前水平。大众酒2003年消费税占营收比例提升2pct,平均净利率持续下滑。大众酒中老白干酒与顺鑫农业的主营业务除白酒外还有农畜业,而2002年当地政府与农经办对农业及畜牧业实施的免税降税优惠政策和白酒从量税的增加形成了一定对冲,使得大众酒消费税占比上升幅度及净利率下滑程度较次高端酒更小。

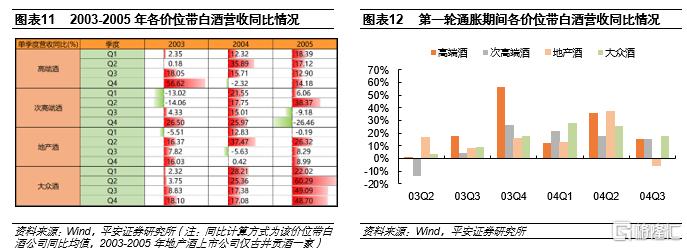

从量税的出台直接刺激了白酒行业转向高端化。为了降低从量消费税对企业的影响,白酒企业自消费税政策出台后纷纷推出高端产品,实施产品结构升级或直接提价,从而提升利润空间。2001年,泸州老窖推出国窖1573,汾酒推出青花汾,沱牌推出高端产品线舍得,2003年洋河推出蓝色经典,2004年今世缘推出国缘系列。受益于需求扩张,龙头厂商凭借其品牌溢价能力纷纷提价,进一步扩张利润空间,其中茅五沪于2003-2004年先后发布提价通知,五粮液于2003Q3提价32.53%,泸州老窖于2003-2004年两次小幅提价,提价幅度为7.46%与6.94%,茅台于2003Q4提价23%。直至2004年各大酒企的产品升级提价逐渐完成,随着产品组合中次高端营收比重逐渐上升,消费税占营收比呈现下落趋势,酒企利润空间恢复,以次高端板块为例,2004年各季度净利分别同比上升22%、18%、15%、26%,其中山西汾酒净利率自2002年的3%提升至2005年底的15.7%。同时,高端化进程下白酒行业吨价快速提升,2001-2004年吨价分别增长9%、11%、24%、18%。

1.2业绩表现复盘:除高端酒外业绩均下滑,次高端高弹性恢复快

第一轮通胀起始时间为2003年8月,CPI在2004年7月达到高点,时间跨度为11个月,对应的财报披露季为2003Q2至2004Q3。我们分价位带统计了高端酒、次高端酒、地产酒和大众酒的营收表现,将所在价位带的所有公司营收同比的均值作为该价位带的营收同比(例:高端白酒2003Q1的营收同比为茅五泸2003Q1营收同比的均值)。2003-2005年白酒行业各酒企营收增速均表现亮眼,得益于需求扩张下的涨价潮。从营收反应速度上来看,地产酒、大众酒要优于高端酒、次高端酒;从营收增长幅度上来看,高端酒>大众酒>地产酒>次高端酒。

从期初下滑幅度上来看,地产酒>次高端酒>大众酒>高端酒,2003Q2次高端酒、地产酒、高端酒净利润均出现下滑,2003Q4大众酒净利润下滑,在2004Q1出现小幅反弹后连续三个季度下滑。从恢复速度上来看,高端酒>次高端酒>地产酒>大众酒,其中高端酒和次高端酒恢复迅速,高端酒于2003Q3率先恢复,净利润连续五个季度攀升,次高端酒于2003Q4恢复,净利润连续四个季度攀升;地产酒和大众酒表现不佳,地产酒净利润于2004Q2出现反弹后,2004Q3再度下滑,大众酒净利润在2004Q2至Q3持续下滑。从增长幅度上来看,次高端酒>高端酒>地产酒>大众酒,其中次高端酒弹性显著,2004Q1至Q3净利润均呈现三位数高增,高端酒净利润持续双位数增长,经营业绩稳中向好,地产酒和大众酒则仅呈现单季度反弹。

在此轮由固定投资热推动的通胀周期中,白酒基本面受原材料价格因素影响较小,且得益于房地产与基建投资,实现了营收规模增长,但利润水平受从量税挤压严重。在营收空间层面,白酒消费受房地产及基建投资影响较大,此轮周期中的生产力爬坡推动固定资产投资增速提升,推动白酒营收规模增长。在利润空间层面,白酒受行业特定政策与公司微观变动影响较大,主要是此轮周期正值行业产品结构深度调整阶段,但由于完成品牌建设及结构调整前需要大量的费用投放,加之个别企业面临区域负面新闻与公司架构变动,酒企利润水平出现较大波动。

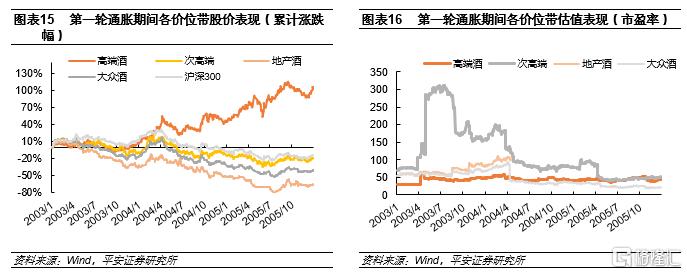

1.3股价与估值复盘:高端酒股价逆势攀升,次高端估值波动显著

从通胀期间股价表现上来看,高端酒>次高端>大众酒>地产酒,其中高端酒表现较沪深300最优,次高端、大众酒及地产酒股价表现不及A股整体走势。2003年1月1日至2005年12月30日,高端酒、次高端酒、地产酒和大众酒累计涨跌幅分别为+94.9%/-20.4%/-66.1%/-42.7%,沪深300累计涨跌幅为-16.3%,仅高端酒实现了超额收益。高端酒、次高端、大众酒的市盈率在2005年12月30日分别为43.8x/50.5x/20.3x。

高端酒股价逆势跑赢沪深300,其余价位带白酒均受从量税影响下跌。第一轮通胀中除高端酒外,其余价位带白酒股价均呈现不同程度下跌,主要受到从量税征税影响,行业利润受挤压。由于高端酒原材料成本占比较低,受原料成本上涨的影响较小,高端酒营收增长幅度最高、净利润下滑幅度最低且恢复速度也更快,叠加茅五泸相继进行包装升级及产品提价,在优异的基本面的支撑下股价表现更好,实现了超额收益。次高端酒积极应对经营困难,跟随高端酒进行提价传导及结构升级,股价表现仅次于高端酒,市盈率于2003Q2出现了显著攀升。大众酒也在不断调整产品结构和经营思路,股价表现低于高端酒和次高端酒。而地产酒在第一轮通胀期间仅古井贡酒一家上市公司,为解决产能发挥不充分的问题,公司开始关注低档酒市场、降低单位成本,但业绩表现不尽人意,2003、2004年净利润持续下滑,股价表现落后于其他价位带。

02

第二轮通胀周期复盘(2006-2008年)

2.1基本面复盘:政商务消费驱动量价齐升,高端酒企引领业绩释放

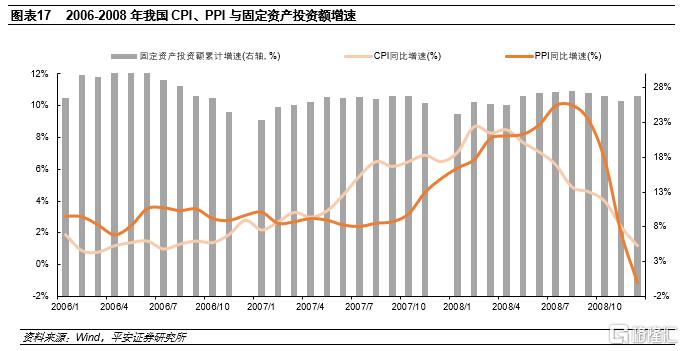

2004年实体经济需求逐步回升。在较为宽松的货币环境和投资出口双热带来的需求驱动下,我国经济再次提速增长,2006年与2007年GDP增速分别为12.7%和14.2%,生产品价格与消费品价格普遍上升。我国CPI于2008年2月达到该轮通胀顶点,PPI于2008年8月达到顶峰。在该轮周期中,央行先于2007年多次使用货币政策预防经济过热,但随着2008年全球经济危机蔓延,我国货币政策再次转向宽松以刺激经济。与此同时,2006-2008年我国固定资产投资完成额月度同比始终保持30%以上的高增速。受阶段性紧缩货币政策影响,固定资产投资额增速于2007年出现小幅下降,但仍维持在20%以上。

低价位酒受通胀影响更大,高价位酒毛利率不降反升,得益于品牌溢价和目标客群的低价格敏感度。我国农产品价格指数自2006年三季度出现显著增长,直至2008年一季度达到峰值,期间仅大众酒毛利率出现下滑。2006-2008年,高端酒、次高端酒平均毛利率分别提升了5.9pct和9.4pct,主要是其消费场景以政商务消费为主,消费者低价格敏感度下具备良好的提价条件。2006-2008年,大众酒平均毛利率则下降了1.1pct。大众酒中,以顺鑫农业为例,尽管其白酒业务收入于2008年同比大幅增长73%,但2007-2008年白酒业务成本同比上升28.6%和85.2%,导致白酒业务整体利润率下降3pct至51.6%。高端酒中,以茅台为例,其核心产品的几次提价动作拉动整体毛利率连续三年上涨,毛利率从2006年的72%提升至2008年的82%,其中高度茅台酒2006至2008年毛利率分别同比提升3.5pct、8.5pct和2.3pct,而茅台产品组合中价格较低的系列酒毛利率则于2008年同比下降了5.5pct。

政商务消费的繁荣为各酒企提升中高价位酒占比创造了良好的环境,拉动高端及次高端酒企整体毛利率上行。以高端酒中以五粮液为例,其高档酒毛利率超65%,而低价位酒毛利率则低于30%,受原材料价格上升影响,其低价位酒毛利率从2006年的29%下降至2008年的17%,但得益于高档酒销量的提升,2006年-2008年其高价位酒营收占比从59%提升至76%,拉动整体毛利率从53%增至54%。次高端酒中,以水井坊为例,其高档酒营收占比自2006年的83%提升至2008年的94%,其高档酒量价齐升的同时,带动整体产品组合价位带上移,成功拉升整体毛利率自2006年的71%提升至2008年的79%。

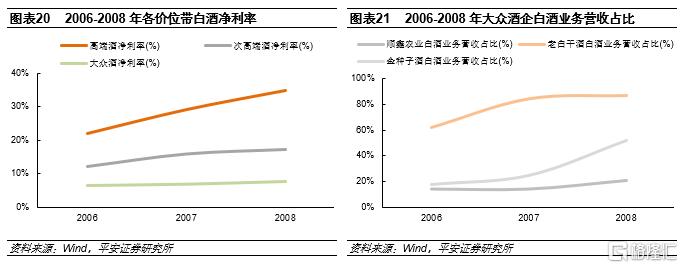

从净利率看,高端酒与次高端酒企净利率走势表现与毛利率基本一致,大众酒由于主营业务结构原因,净利率相较毛利率并未出现显著波动。高端酒更显著的受益于政商消费热塑造的良好提价环境,平均净利率提升13pct至2008年的35%,得益于产品结构提升后盈利空间的扩大,次高端酒平均净利率亦从2006年的12%提升5pct至2008年的17%。在大众酒中,除伊力特外,顺鑫农业、金种子酒与老白干酒的主营业务均涉及其他行业。顺鑫农业与金种子酒白酒业务营收占比较低,2006年仅为14%与18%,因此整体净利率并未显著受白酒毛利率下滑影响。顺鑫农业与金种子酒逐步转移业务重心,将酒类营收占比逐步提升至2008年的21%与52%。老白干酒于2006年的主营业务为生猪养殖与白酒产销,2006年我国生猪价格的持续低迷导致公司养殖业务大幅亏损,2006年公司整体净利率仅为0.5%,因此公司于2007年起大幅压缩养殖规模,将业务重心转移至白酒销售,白酒营业收入占比由2006年的62%提升至84%,拉升整体净利率至3.8%。伊力特作为较为典型的大众酒企,其净利率显著受到毛利率下滑影响,由2006年的20%下滑3.4pct至2008年的17%。

2008年的金融危机主要来源于外生系统性风险,因此在2008年四季度才逐渐蔓延至实体经济,白酒行业整体业绩于四季度前并未受到显著冲击。在宏观消费繁荣的背景下,本轮周期由国内实体经济拉动消费需求,推动企业业绩快速释放,伴随流动性加强带来估值齐升。高端酒企顺经济向好之势逐步提价,终端价已接近千元价位,进一步强化高端品牌定位,高端产品的金融投资属性初现;次高端酒企在产品结构升级后盈利水平显著提升,享受内生消费动力强劲+产品利润结构优化带来的业绩红利。

2.2业绩表现复盘:高端酒实现戴维斯双击,次高端及地产酒弹性领先

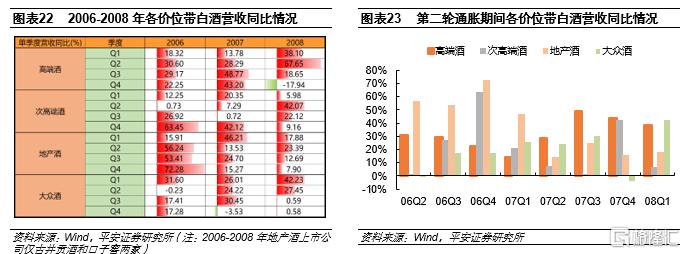

第二轮通胀起始时间为2006年7月,CPI在2008年2月达到高点,时间跨度为7个月,对应的财报披露季为2006Q2至2008Q1。我们分价位带统计了高端酒、次高端酒、地产酒和大众酒的营收及净利润表现。从营收反应速度上来看,高端酒、地产酒要优于次高端酒、大众酒;从营收增长幅度上来看,地产酒>高端酒>次高端酒>大众酒。

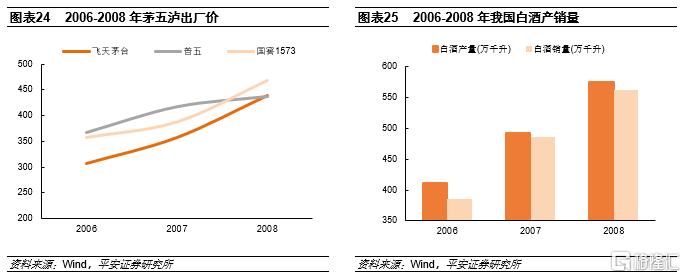

该轮周期营收增长动力来自于投资驱动下的经济景气以及政商消费繁荣。伴随宽松货币政策带来的高流动性,国内消费环境持续向好,助力白酒行业高速发展,白酒产量与销量CAGR均超20%,带动业绩大幅增长。2006年前,茅五沪已基本完成品牌塑造和核心单品的打造,高端酒消费群体主要为高端政商务人群,价格敏感度更低。因此,在外部经济火热的背景下,高端酒率先提价,茅台于2006年开始多次提升出厂价,幅度在10-25%不等,2008年1月提价后出厂价达439元/瓶,2008年底出厂价相较2006年增幅达43%;普五先后提价5次,出厂价达438元/瓶,较2006年增长19%;国窖1573基本维持一年一提,提价节点跟随茅台与普五,2008年出厂价至468元/瓶,相较2006年增幅为31%。

在第二轮通胀期中,次高端酒、地产酒及大众酒净利润均在出现下滑后的1-2个季度内恢复正增长,高端酒净利润则呈现持续增长态势。从下滑幅度上来看,次高端酒>地产酒>大众酒,2006Q2次高端酒、大众酒净利润均出现下滑,2006Q3至Q4地产酒利润下滑,高端酒净利润则持续正增长。从恢复速度上来看,次高端酒/大众酒>地产酒,其中次高端酒和大众酒于2006Q3率先恢复,净利润分别连续六个季度和七个季度攀升,地产酒净利润于2007Q1恢复正增长。从增长幅度上来看,地产酒>次高端酒>高端酒>大众酒,其中地产酒弹性显著,2007Q2净利润呈现四位数增长,次高端酒2007Q4净利润增速也接近于四位数,大众酒则持续呈现双位数增长。

该阶段白酒消费需求持续导向高端系列,消费逐渐呈现品牌化经营趋势,同时白酒的高毛利与低准入门槛进一步加剧了行业竞争。高端白酒行业在市场向好的背景下,具有更坚实的基本面以及更优的盈利能力,营收、归母净利水平均大幅领先行业。受益于自从量消费税以来的产品结构升级,宏观经济繁荣与行业量价齐升为次高端酒企带来的红利显著,2007年各季度次高端酒企净利均呈现高速增长。在品牌化消费主流的趋势下,次高端酒企通过在营销持续发力以提升消费者的品牌认知度,2008年部分次高端酒企由于营销策略调整或费用投放使得利润受到阶段性冲击。

2.3股价与估值复盘:高端酒涨幅持续领先,后期受外生冲击被动回落

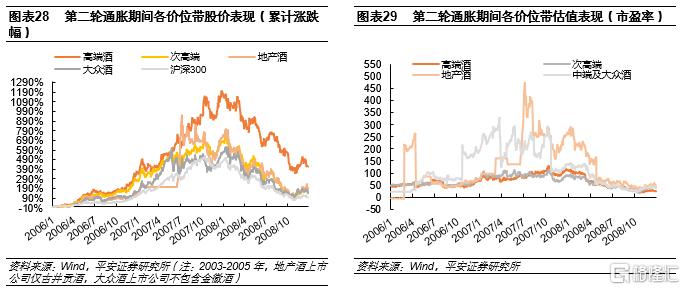

从通胀期间股价表现上来看,白酒全价位带均跑赢了沪深300指数,其中高端酒>>地产酒>次高端>大众酒。第二轮通胀开启后,各价位带酒企股价呈现先增后减趋势,在2008年2月股价与CPI同时达到峰值。2006年1月1日至2008年12月31日,高端酒、次高端酒、地产酒和大众酒累计涨跌幅分别为+413.1%/+146.3%/+36.5%/+140.9%,市盈率调整至23.4x/39.4x/48.7x/37.3x,沪深300累计涨幅为+96.8%,各价位带白酒均实现超额收益。

高端酒受益结构优化带来的业绩支撑,实现戴维斯双击,后期受金融危机影响估值回落。高端酒基本于2006年前完成了品牌塑造和核心单品的打造,在第二轮通胀期间多次先后提价,营收、净利润增速显著领先行业,在坚实的基本面支撑下股价表现显著领先,实现了戴维斯双击。地产酒则充分发挥名酒优势,实现快速扩张,营收增速领先于行业,叠加结构升级,净利润增速超营收增速,股价增幅明显。后期受金融危机外生冲击影响,白酒版块08Q3业绩回落,股价估值随之回调。

03

第三轮通胀周期复盘(2009-2012年)

3.1基本面复盘:四万亿刺激行业迅速复苏,三公整治下行业深度调整

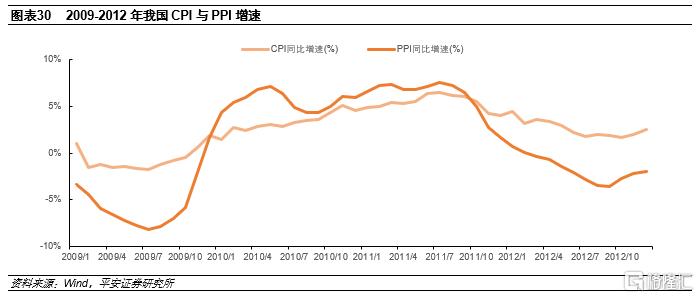

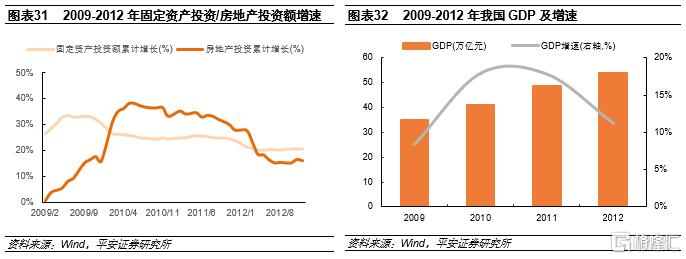

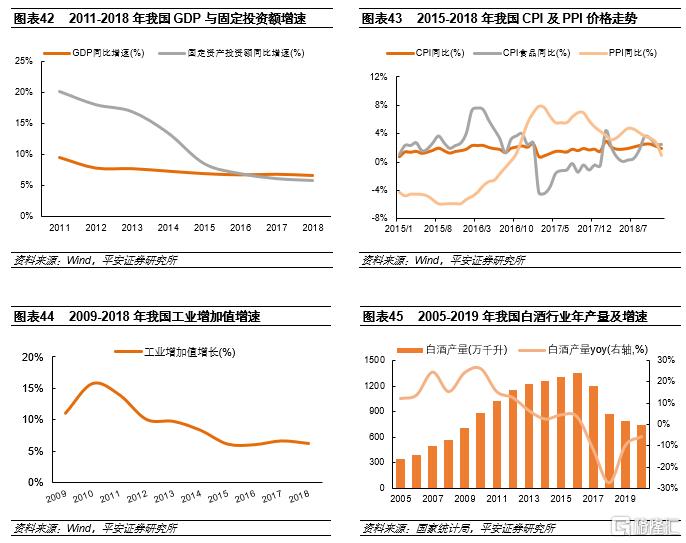

为促进经济复苏,政府于2009年3月正式实施四万亿投资计划。受金融危机重创后,中国经济于2008三季度降速明显,PPI从2008年8月(10.0%)回落至2009年7月(-8.2%),CPI变动基本同步;2009年一季度GDP增长率仅为6.2%。为避免经济硬着陆,政府于2009年3月正式实施四万亿投资计划,进一步扩大内需刺激经济复苏,2010年与2011年我国GDP显著复苏,年增速高达18%,工业及建筑业生产总值年增速均接近20%。

多项固定资产投资与基建行业相关政策加速通货膨胀。资金大量涌入房地产行业、地方融资平台后,向市场注入了大量流动性,导致通货膨胀加速、房价物价急速上涨、固定资产投资完成额和房屋新开工面积迅速提升。从宏观数据看,CPI于政策落地后半年产生显著反应,CPI增速于2009年四季度回正,于2011年3季度达到顶峰。

固定资产投资复苏推动政商务活动活跃度提升,带动白酒行业回暖。固定资产投资与房地产开发投资影响更大。从宏观数据看,房屋销售价格也于政策落地后半年产生显著反应,房屋销售价格指数于2009年四季度起同比上升超100%。随着地产、基建、钢铁等行业迅速复苏,基建开工率及商务活动活跃度提升,政商务消费、礼品消费场景逐步回暖,四万亿计划落地后半年,白酒全行业基本面实现回暖,整体销量增速于2010年一季度达到顶峰,高达50%。

三公消费限制政策出台,白酒行业步入深度调整期,高端白酒消费遭受重创。该轮白酒行业上行周期于2012年底结束,国家正式发布政策整治三公消费,白酒行业再次步入调整期。八项规定与六项禁令使得高端餐饮消费受到重创,需求大幅萎缩。而在2001年消费税出台后,大量酒企转型发力高端产品矩阵,三公消费的出台使得高端占比较高的企业业绩承受大冲击。此外,部分酒企面临食品安全问题,如酒鬼酒塑化剂事件、洋河股份散酒门及古井贡酒勾兑门事件等,白酒消费需求进一步萎靡,白酒行业自此进入较长时间的深度调整期。

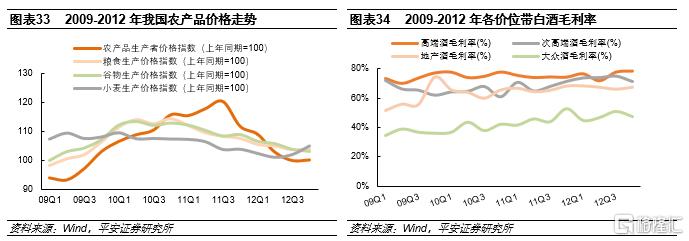

通胀背景下农产品涨势显著,但对白酒毛利率影响有限。此轮通胀直接导致了物价的飞速提升,我国粮食价格于09Q3开始步入上升通道,并在10Q2-11Q2期间维持高位增长,农产品价格指数亦持续增长,直至11Q3才达到顶峰回落。但白酒的毛利率受原材料价格上涨影响有限,主要得益于成本占比低以及产品结构升级对吨价的贡献。截止12Q4,除次高端白酒相比期初毛利率略微下滑0.7pct外,其余价位带毛利率均呈现不同程度上涨。

在该轮周期中,高端酒与大众酒毛利率实现小幅持续增长,地产酒反应速度及幅度领先。高端酒毛利率于10Q2环比下降3.7pcts,但10Q3又迅速恢复至原有水平;次高端酒毛利率于2010年出现波动,但中枢水平维持不变。地产酒毛利率波动幅度相对较大,在该轮通胀中反应速度和幅度均大幅领先行业,其毛利率在09Q4环比逆势增长19.2pct,同比增长35pct。

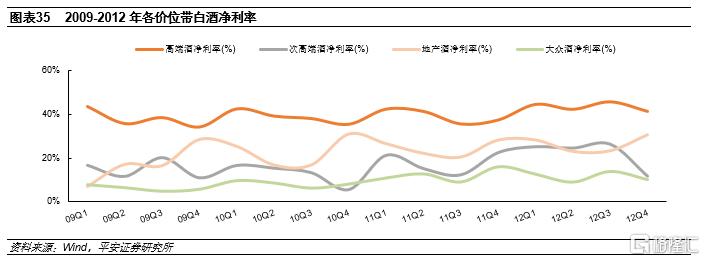

受益毛利率增长支撑,次高端酒及地产酒净利率水平增长。该阶段地产酒增幅最大,且增长持续时间领先于行业,其净利率于09Q4达到短期高点28.5%,环比增长12pct,经历下滑后于10Q4达到更高点31.0%,随后在20%-30%之间震荡。大众酒净利率波动则相对较平缓,于11Q4达到高点15.9%,对比09Q1仅增长8.2pct。

从净利率波动幅度看,次高端酒及地产酒波动幅度较大,主要系部分公司非主营业务剥离后的影响、食品安全问题及职工薪酬调整。随着2012年年末国家收紧三公消费关口,极大程度上影响了次高端、地产酒的政务消费场景。经销商对下一阶段的销售持悲观态度,部分经销商开始抛售产品甚至低价倾销。与此同时,酒鬼酒塑化剂事件、洋河股份散酒门及古井贡酒勾兑门事件等事件相继爆发,造成白酒公司出现微观层面的经营波动。

2012Q4仅地产酒净利率环比提升,大众酒受影响较小。四季度是白酒的传统旺季,地产酒12Q4净利润环比上升主要系在外生消费政策冲击下,酒企高端产品价格仍能保持稳定,且结构逆势调优,高端酒营收增速超过中低端酒。除地产酒外,其余价位带白酒净利润均在12Q4有不同程度下滑,其中次高端白酒下降幅度最大,达16.3pct,主要受微观层面的经营波动影响。大众酒由于中高端产品占比较小,受三公消费限制政策影响较小,净利润环比略下调3.7pct。

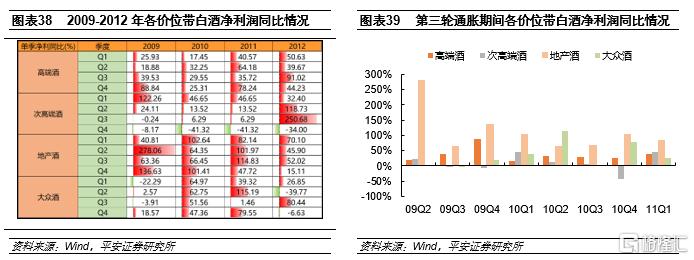

3.2业绩表现复盘:全价位带营收业绩攀升,地产酒增长幅度领先

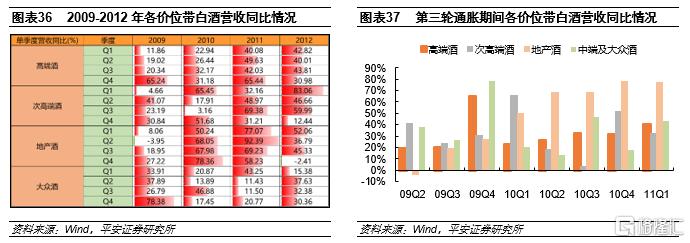

第三轮通胀起始时间为2009年4月,CPI在2011年7月达到高点,时间跨度为15个月,对应的财报披露季为2009Q2至2011Q3。我们分价位带统计了高端酒、次高端酒、地产酒和大众酒的营收及净利润表现。从营收反应速度上来看,高端酒、次高端酒、大众酒要优于地产酒;从营收增长幅度上来看,地产酒>大众酒>高端酒>次高端酒。

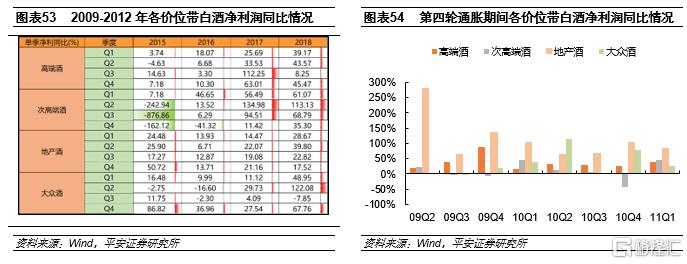

在第三轮通胀期中,次高端酒、大众酒净利润均在出现下滑后的1-2个季度内恢复正增长,高端酒、地产酒净利润均呈现持续增长态势。从下滑幅度上来看,次高端酒>大众酒,2009Q3至Q4次高端酒净利润均出现个位数下滑,2009Q3大众酒业出现小个位数下滑,高端酒和地产酒的净利润则持续正增长。从恢复速度上来看,大众酒>次高端酒,其中大众酒于2009Q3恢复,次高端酒净利润于2010Q1恢复正增长,相比大众酒晚一个季度。从增长幅度上来看,地产酒>高端酒>大众酒>次高端酒,其中地产酒持续呈现高双位数甚至三位数增长,高端酒持续双位数增长,大众酒2010Q2净利润呈现三位数增长,次高端酒在连续增长三个季度后在2010Q4出现下滑,随后2011Q1又恢复正增长。

行业相关的政策已经成为白酒行业的系统性风险,是本轮通胀期间影响白酒行业的重要因素。在本轮周期中,无论是四万亿为房地产与基建行业的强劲刺激,抑或是三公消费政策对政商消费的显著冲击,都彰显了政策在白酒行业发展过程中的重要地位。在仍旧由政商消费主导的上行周期中,四万亿计划对固定资产投资的刺激带动白酒行业再次腾飞,全行业酒企均实现了不同程度的业绩释放。高端酒作为与政商消费关联性最强的价位带区间,率先实现业绩反弹,地产酒与区域酒亦因为该轮政策对地方融资和房地产行业的大力支持实现了业绩扩张。在三公消费后,白酒行业需求的底层逻辑被打破,以往以政商消费为主要需求来源的白酒不得不大幅调整其经营策略,将关注点转向民营商务赛道、宴席消费赛道,调整渠道结构与营销手段,亦有部分酒企重新布局大众酒以调整营收占比,自此,企业自身的经营逻辑能否经受考验成为支持基本面表现的关键。

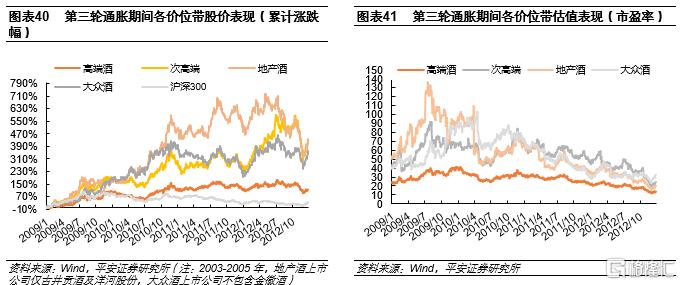

3.3股价与估值复盘:地产酒股价涨幅领先,受益地方性房地产支持

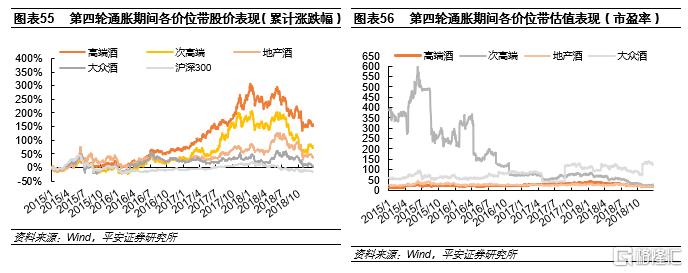

从通胀期间股价表现上来看,地产酒>次高端>大众酒>高端酒。2009年1月1日至2012年12月31日,高端酒、次高端酒、地产酒和大众酒累计涨跌幅分别为+118.1%/+427.9%/+451.1%/+380.8%,期末市盈率下调至13.9x/24.0x/20.1x/32.6x,沪深300累计涨幅为+38.8%,各价位带白酒均实现超额收益,以山西汾酒和古井贡酒为代表的次高端酒及地产酒股价涨幅领先,但高端酒受三公消费限制冲击较大,表现较为落后。

地产酒受益地方性房地产支持,高端酒步入深度调整期。在四万亿计划影响下,全行业酒企业绩呈现不同程度提升,地产酒受益于地方性房地产支持得到关键支撑,股价上涨幅度显著领先。2012年底受三公消费整治及危机余波影响,高端白酒步入深度调整期,股价表现弱于行业。次高端酒、地产酒的中高价位带产品消费场景也遭受政策冲击,股价出现回调。而大众酒由于中高端产品占比较小,受三公消费限制政策影响较小,稳定的净利率水平为股价及估值提升带来动力,股价走势相对稳定。

04

第四轮通胀周期复盘(2015-2018年)

4.1基本面复盘:消费升级开启白酒新时代,次高端引领行业结构性增长

随着四万亿刺激的效果放缓,我国GDP增速于2012年出现显著下滑。2014年习近平主席提出“新常态”,经济增长驱动力由原来的投资驱动、出口驱动转变为内需驱动、消费驱动,经济工作重点开始转向转型与供给侧改革。2014年我国GDP增速7.4%,第三产业增加值比重为48.2%,成为经济增长的最大驱动力。2015-2018年,我国GDP增速稳定在7%左右,但受经济转型与结构升级影响,固定资产投资完成额与投资额增速均逐步下滑。

2015年起,在面临经济持续下行压力下,央行先后五次下调贷款及存款基准利率,CPI与农产品价格指数并未出现显著上升,但食品CPI增速于16年初大幅上涨,PPI增速于16年三季度回正,17年一季度达到顶峰。此轮PPI与CPI走势出现显著差异,主要是由工业品领域去产能驱动。上一轮通胀周期中的四万亿刺激导致供需失衡,出现大幅产能过剩,2015年底中央提出供给侧结构性改革,“三去一降一补”政策思路驱动工业品价格上升,因此该轮PPI上行本质上是上一轮产能过剩的价格回补。

该轮白酒行业的复苏主要来源于较为宽松的流动性以及大众消费。2013年后白酒行业产量显著放缓,预示着行业从原先的增量时代过渡至存量竞争时代,大众/商务消费替代政商消费、消费升级替代投资动力成为白酒行业的驱动,白酒行业的周期性弱化。随着宏观经济结构转型,固定资产投资增速回落,支撑白酒发展的旧逻辑不再,众多白酒企业在前两年的深度调整期均实施企业转型,以塑造更贴合大众消费特点的经营模式。在2013-2015年的调整中,大部分企业对其渠道、产品与营销模式都进行了深度变革,渠道结构逐渐扁平化,大众消费的定位使得众多企业纷纷布局新销售渠道,比如团购、电商等等。除此之外,大众消费的特点要求酒企对其产品具有更精细的雕琢,与消费者产生情感和价值共鸣,因此,品牌力与大单品的塑造成为决定业绩表现的关键因素。

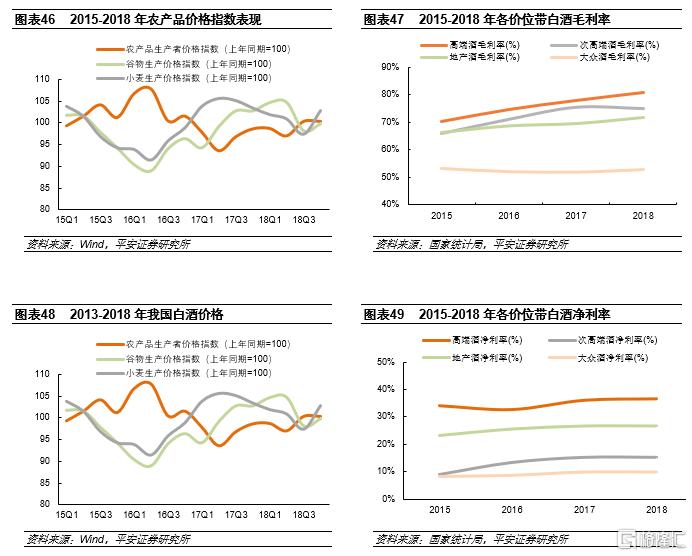

该轮通胀中,白酒原材料价格并未出现显著波动,毛利率主要受各层级价位带走势影响。2013-2018年我国高档酒价格稳定在900元上下,并未出现显著上行或下降趋势,而中低档酒则呈现稳步上升趋势,体现出由大众消费主导的白酒新周期中,次高端、地产酒与大众酒作为大众消费的主力消费带,其盈利空间更为显著的受益于消费升级。高端酒毛利率相较上一周期并未出现显著变化,2015-2018年平均毛利率相较2009-2012年仅上升不到1pct,而次高端、地产酒及大众酒得益于消费升级,毛利率均呈现了不同程度的明显增长,地产酒与次高端酒毛利率分别增长6.3pct和4pct至69.1%和71.8%。由于大众酒本身价格较低,毛利率对行业整体价格上行反应更为敏感,相较于2009-2012年大众酒平均毛利率的43.3%上行近10pct至52.5%,但由于大众酒本身消费属性受限,缺乏品牌溢价为盈利空间提供持续扩张动力,毛利率上行趋势并未持续。

该轮增长体现了三公消费后的新行业逻辑,行业增长由宏观经济主导的周期性增长转变为消费升级驱动的结构性增长。在历经前几年的频繁降价后,15年三季度高端白酒首次提价,普五、茅台和泸州老窖先后提价,为下层价格带打开空间,从而带动次高端及中档酒增长;消费升级趋势下,快速壮大的中高收入及富裕群体为高端及次高端白酒消费提供坚实的向上基础,次高端市场进入快速扩容时代,且随着行业进入存量时代,竞争逐步加剧,各大酒企纷纷启动全国化进程,强劲贝塔+全国化使得布局次高端的龙头酒企业绩高速增长,市占率显著提升。

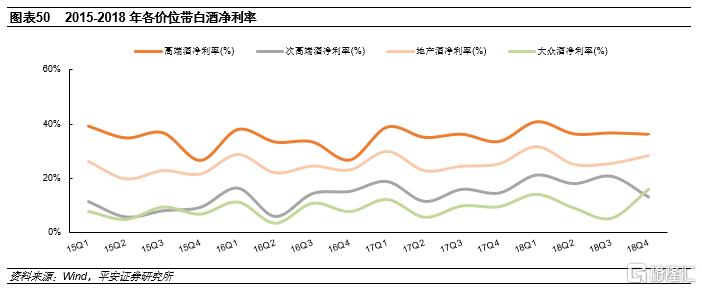

从净利率看,消费升级驱动的大众消费是净利率上行趋势的主要推动力。全行业净利率于2015年起稳步上行,但整体净利率相较上一轮周期的平均水平仍有显著差距。从净利率看,高端酒与次高端酒因目标客群原因,盈利能力在2012年底三公消费政策出台后最显著的受到冲击,2015-2018年净利率相较2009-2012年低5.3pct与4.6pct,大众酒净利率则并未受到三公消费政策的显著抑制,相较2009-2012年仅下滑0.4pct。从净利率走势看,次高端酒作为大众消费的主流价格带,助力其净利率在该轮周期中上行幅度最大,2018年净利率增长6.3pct至15.4%,高端酒与地产酒紧随其后,2018年净利率相较2015年增长2.5pct和3.2pct至36.6%和26.5%。而大众酒净利率走势与毛利率走势相似,尽管大众酒并未受到上轮周期中三公消费政策的主要冲击,但亦未能够抓住行业新周期中消费升级趋势的发力点,盈利空间受限于品牌定位未能实现持续扩张。

4.2业绩表现复盘:高端酒率先反弹引领增长,次高端酒跟随盈利复苏

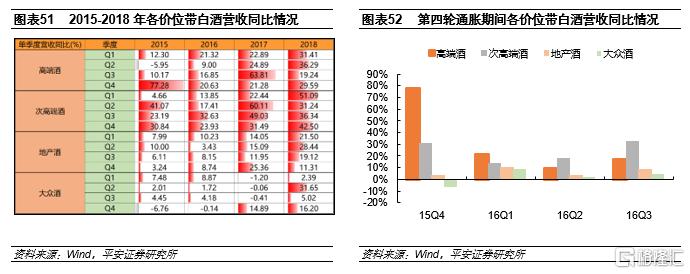

第四轮通胀期间CPI表现平稳,CPI(食品)出现了上涨趋势,上涨起始时间为2015年12月,在2016年3月达到高点,时间跨度为4个月,对应的财报披露季为2015Q4至2016Q1。我们分价位带统计了高端酒、次高端酒、地产酒和大众酒的营收及净利润表现。从营收反应速度上来看,高端酒、次高端酒要优于地产酒、大众酒;从营收增长幅度上来看,高端酒>次高端酒>地产酒>大众酒。该轮周期中,高端酒率先反弹,2015年四季度营收同比增幅77%,2016-2017年加速增长,持续引领行业;次高端提价幅度较小,多数次高端采用放量实现快速营收,2017年起持续高增,2018年收入增速超过高端酒,引领行业;地产酒与大众酒反应较慢,且幅度较小,直至2017年四季度才实现业绩释放。

在第四轮通胀期中,仅次高端酒在2015Q4净利润出现下滑,大众酒净利润于2016Q2、2016Q3出现下滑,高端酒、地产酒净利润均呈现持续增长态势。从增长幅度上来看,地产酒>次高端酒>高端酒>大众酒,其中地产酒2015Q4呈现高双位数增长,次高端酒2016Q1至Q2持续双位数增长,高端酒2015Q4至2016Q3持续个位数到双位数增长,大众酒在2015Q4净利润高双位数增长后,于2016Q2、Q3再度出现下滑。

该轮增长体现了三公消费后的新行业逻辑,行业增长由宏观经济主导的周期性增长转变为消费升级驱动的结构性增长。在历经前几年的频繁降价后,15年三季度高端白酒首次提价,普五、茅台和泸州老窖先后提价,为下层价格带打开空间,从而带动次高端及中档酒增长;消费升级趋势下,快速壮大的中高收入及富裕群体为高端及次高端白酒消费提供坚实的向上基础,次高端市场进入快速扩容时代,且随着行业进入存量时代,竞争逐步加剧,各大酒企纷纷启动全国化进程,强劲贝塔+全国化使得布局次高端的龙头酒企业绩高速增长,市占率显著提升。

4.3股价与估值复盘:行业整体景气度回暖,高端次高端超额显著

从通胀期间股价表现上来看,高端酒>次高端酒>地产酒>大众酒。从2015年1月1日至2018年12月31日,高端酒、次高端酒、地产酒和大众酒板块股价累计涨跌幅分别为181.0%/81.8%/43.7%/3.1%,沪深300累计涨幅为-14.8%,市盈率分别增至19.2x/24.3x/16.2x/122.5x。个股对比来看,以茅台为代表的高端酒和以水井坊为代表的次高端酒涨幅最大,全价位带均实现超额收益。

第四轮通胀期间,流动性复苏及消费增强促使行业景气度回升,为板块整体增长赋能。此轮通胀期间,大众消费成为新增长点,消费升级叠加全国化战略实施促使次高端市场快速扩容,股价估值随之攀升。高端酒延续价格提升战略,顺势为较低价位带打开提价空间,地产及大众酒收益消费结构转变,板块整体向好。行业量减价增趋势下,居民消费水平逐步上移,大众酒表现较为平淡,股价表现也落后于其余价位带。

05

主要结论

5.1白酒盈利能力受通胀影响较小,呈现量稳利增趋势

在历史的通胀周期中,白酒大多表现出“量稳利增”趋势,即毛利率和净利润率持平或提升。一方面是因为白酒原材料占比低,盈利能力受通胀影响较小。另一方面,白酒企业产业地位突出、具有较高的议价权,且消费者对于价格接受度高,酒企可以通过提价来转移成本压力。目前我国白酒行业处于量减价增的挤压式增长阶段,即使没有成本上行压力,为实现品牌价值提升、维护产品生命周期,各酒企也在积极的进行小步提价和产品升级,进而带动利润空间进一步提升。

5.2白酒价格受宏观经济及政策影响显著,受固定投资和房地产业影响较大

白酒行业受政策端影响显著,受房地产及基建投资影响较大。政策在白酒行业中有着重要的作用,甚至影响白酒消费的底层逻辑。第一轮通胀周期中,从量价格税的颁布对非高端酒企利润空间造成了显著冲击,全行业产销量和效益普遍下滑,尤其是中低档产品,盈利空间下降急剧。为了降低从量消费税对企业的影响,白酒企业实施产品结构升级或直接提价,提升利润空间,白酒价格顺势提升。第三轮通胀周期中,四万亿计划对固定资产的刺激带动白酒行业再次腾飞,全行业酒企实现不同程度的业绩释放,高端酒率先反弹,地产酒区域酒借地方融资和房地产行业大幅扩张。三公消费推动白酒行业需求的底层逻辑改变,酒企开始寻求民营商务赛道突破,逐步从政商消费为主要需求向大众消费转型。

5.3通胀期间白酒往往表现出相对沪深300的超额收益

复盘历轮通胀期间的白酒表现,我们发现白酒板块在食品饮料行业中表现领先,往往显著跑赢沪深300指数。纵向对比来看,在历史的四轮通胀周期中,白酒申万指数分别跑赢沪深300指数48.6%/224.5%/101.0%/147.9%,凭借优异的基本面穿越了通胀周期。横向对比来看,在四轮通胀期间内,白酒行业相对沪深300收益率均位于食品饮料子行业前三名,尤其是第二轮通胀期间中,白酒行业领跑食品饮料行224.5%,远领先第二名啤酒行业的5.1%。

5.4通胀期间各价位白酒表现分化,高端酒往往呈现最强阿尔法

1)高端酒股价超额收益显著,除第三轮通胀外涨幅均位于首位。在四轮通胀周期中,高端酒股价均呈现上升趋势,逆势跑赢沪深300指数。除第三轮通胀期中三公消费限制政策导致高端酒步入深度调整期外,其余几轮通胀期中高端酒股价累计涨跌幅均位于各价位带白酒第一名。同时,作为白酒行业价格标杆,高端酒茅五泸总是率先提价,顺势为次高端等较低价位带白酒打开提价空间,其营收业绩反应速度较快,增长幅度领先,龙头效应明显。

2)次高端酒紧随高端酒动作,近两轮通胀中实现超额收益。第一轮通胀期间,次高端酒紧随高端酒推动产品结构升级提价,在高端酒之后,实现净利润增速转负为正。第三轮通胀期间,因三公消费限制下商务宴请受到冲击,高端酒、次高端酒皆进入深度调整期,净利润增速放缓。但伴随消费升级,次高端酒在第三、四轮通胀期间,股价均显著跑赢沪深300指数,并且股价累计涨跌幅均位于各价位白酒第二名,未来有望继续延续量价齐升,次高端未来仍然扩容最为确定的价格带。

3)地产酒受益地方性地产支持,第三轮通胀中收益领先。除第一轮通胀周期外,地产酒营收增长幅度、净利增长幅度均位列第一,股价均逆势跑赢沪深300指数。尤其是第三轮通胀时期,在四万亿政策刺激下,房地产行业空前增长,受益于地方性地产的关键支撑,地产酒业绩得到大幅释放。此外,地产酒企积极布局次高端及以上产品,抓住并填补了价位带上移形成空白的机遇,加之通胀后期,三公消费使高端及次高端酒企业绩受挫,第三轮通胀期间,地产酒股价累计涨跌幅位于各价位白酒第一名。

4)大众酒依托性价比优势提价较少,消费者基础坚实,受通胀影响较小。四轮通胀时期中,大众酒净利润下降幅度与增长幅度均较小,股价方面承受基本面变化带来的冲击相比其他价位带较弱。这与大众酒的市场定位有一定的关系,大众酒多为大众消费,“性价比”是大众酒的优势。面对市场提价潮,大众酒通常提价较少幅度较小,因此利润及营收相较其余价位带波动幅度不大。但由于其坚实的消费者基础,销量受影响较小,除第一轮通胀期外,大众酒股价均逆势跑赢沪深300。

06

投资建议

复盘历轮通胀期间的白酒表现,我们发现白酒板块在食品饮料行业中表现领先,往往显著跑赢沪深300指数,其中高端酒呈现稳健增长态势,次高端酒、地产酒业绩弹性显著,大众酒受外部冲击影响影响较小。未来我们建议积极关注行业政策变化,认为白酒具有穿越通胀周期的能力,看好白酒后市表现。

07

风险提示

1)行业政策风险。白酒行业需求、税率等受政策影响较大,如相关政策出现变动,可能会对企业营收、利润有较大影响。

2)白酒行业景气度下行风险。白酒行业景气度与价格走势相关度高,如果白酒价格下降,可能导致企业营收增速大幅放缓。

3)行业竞争加剧风险。白酒行业目前存在竞争加剧的问题,谨防竞争恶化带来的价格战、窜货等不利影响。

4)食品安全风险。食品安全问题是红线,一旦出现食品安全问题将对行业产生较大负面影响。

5)疫情加剧风险。疫情加剧下白酒消费场景减少,可能对白酒行业景气度造成冲击。