下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,银行板块持续重挫,令投资者备感煎熬。

招行、宁波作为银行业的优秀代表也无法避免,较去年6月高点分别大跌39%、30%。平安银行更是大跌50%。

为何今年银行持续下跌?

在我看来,主要是因为宏观经济下行压力加大。上半年GDP同比增长2.5%,二季度受到疫情风控等多方面影响,增速仅0.4%。并且下半年不再追求一定完成5.5%的预期目标。宏观经济下行,不管是对公,还是零售的资产质量均会变差。尽管在数据上暂未体现,因为流动性宽松会让融资变得容易坏账看似显得少了,但实际资产质量在走差。

房地产是这一波经济下行影响较大的行业。虽然在各地政府大力救市举措之下,房地产销售有所回暖,但并不十分明显。今年前7月,100强房企累计销售操盘金额为35796.1亿元,同比降幅49%。其中,7月实现销售操盘金额5231.4亿元,环比降低28.6%,同比降低39.7%。

接下来,房地产会上演行业出清的显著特征。那么,对应着银行相关房地产企业贷款不良率会有抬头。这在不少银行一季度的报表中有所体现。

宁波银行作为2014年以来涨势尤为火爆的优秀银行,外内资机构也都非常看好。为何在这波银行下跌行情中,并没有表现出多么稳健,而是跌幅比较猛。究竟怎么看?

01

分水岭

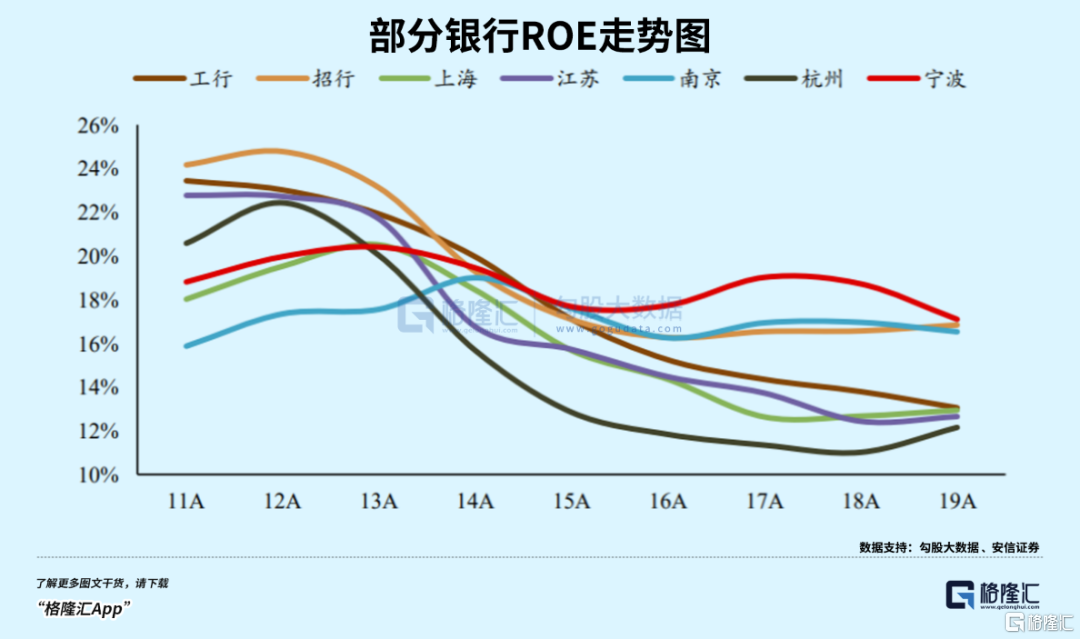

在2016年之前,包括宁波、招行在内的几乎所有银行的市场表现都不温不火,长期趴在底部,投资回报率极差。之后,宁波飞了,招行也飞了,估值水平远超行业平均以及国有大行。

2010-2015年,宁波银行不良率持续提升。2016年之后,宁波资产质量持续改善。

2014-2021年,宁波不良贷款率分别为0.89%、0.92%、0.91%、0.82%、0.78%、0.79%、0.77%。这是42家A股上市银行中表现最为优异的。

宁波银行的风控体系比较成熟。比如,针对小微企业,公司采取人海战术模式,通过地推方式去摸排、深入了解客户信息,并多方数据交叉验证。个人信贷业务中,主力产品“白领通”准入门槛较高,仅限于公务员、事业单位以及大型企业职工,采用相关部门授信获取借贷人的公积金、个人所得税、社保等数据来交叉验证每月工资收入等。

不良贷款拨备覆盖率持续走升。2014-2021年分别为285%、308.7%、351.4%、493.3%、521.8%、524%、505.6%、525.5%。去年末,宁波这一核心指标仅次于杭州银行、常熟银行,远远高于一般银行和国有大行。

资产质量除了以上两个核心指标外,正常贷款迁移率、重组贷款率、逾期贷款率、逾期不良比、不良生成率、贷款拨备率等指标均有较为明显的改善。

资产质量大幅改善后,宁波银行的盈利能力也起来了。在2016年之前,宁波银行与同行的ROE并无明显优势,但在之后,多数银行仍然持续下行,而宁波ROE企稳回升,保持高位水平。在2021年末,ROE高达14.59%,仅次于成都银行的15.98%和招商银行的15.16%,远高于行业平均水平。

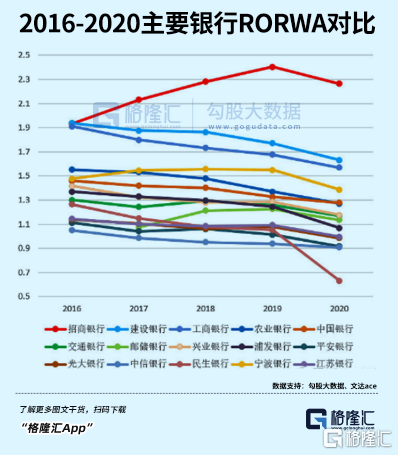

银行盈利能力除了看ROE、ROA指标外,还需要看重要指标RORWA,即风险加权资产收益率(净利润/风险加权资产)。该指标数值越高,说明银行具备更好的长期化解风险和利润分红能力,也具备更强的内生资本增长能力。

2020年,招行RORWA高达2.05%,排名第一,遥遥领先于其他银行。主要逻辑是风险加权资产占总资产的比例较低,其次是成功转型零售银行,非息收入占比较高。其次是建设银行和工商银行,主要逻辑是采用高级法计量资本,会相较于众多银行的权重法要更为节约资本金。

排名第4的是贵阳银行。第5就是宁波银行,RORWA高达1.54%。宁波权益乘数很高,导致ROE更高,盈利水平较高,但风险加权资产占比总资产较高,资本金要求较高。这就意味着要减少分红,亦或是增加高估值再融资的方式去补充资本金,属于外延式增长。也只有这样做,维持监管要求的资本金充足率,才能持续膨胀资产规模。

而招行不一样,属于内生性增长,每年净利润除了超30%的分红以后,几乎均用于补充资本金,完全满足监管要求的资本充足率,且比众多银行还要高很多。

资产质量大幅改善,盈利能力提升,宁波银行的业绩表现也非常之好。2016-2021年,归母净利润同比增速分别为19.13%、19.6%、19.93%、22.91%、9.74%、29.55%。

宁波各项指标都比较优异,估值水平水涨船高。当前,PB为1.36倍,位列42家银行之首,远超中证银行指数0.46倍的估值水平。

02

3种商业模式

这些年,银行业的发展与经营模式正在发生着深刻的变化。我把它分为3个发展阶段,即3种商业模式。

1.0商业模式,粗狂式发展,依靠规模取胜。过去很多年,银行属于躺赚模式,因为经济高速增长,货币疯狂扩张,银行资产规模持续膨胀。再加上资产规模的利差,利润源源不断,保持较高增长。

2.0商业模式,转型零售轻型银行。比如,招行成功转型“零售之王”,不良贷款率持续下降,资产质量持续改善,坏账拨备率持续走高,盈利增长保持较快增速。其他大中型银行纷纷学习之,走上零售之路。转型较慢的银行,诸如浦发、民生,市场给予最低估值水平。

3.0商业模式,大财富管理经营模式。通过资产管理与投资银行方式为其提供直接融资服务。目前,财富管理市场规模已经超过100万亿元,是银行的新赛道、新增长点。2021年招行提出要大力转型大财富管理模式,还未真正趟出一条大道来。

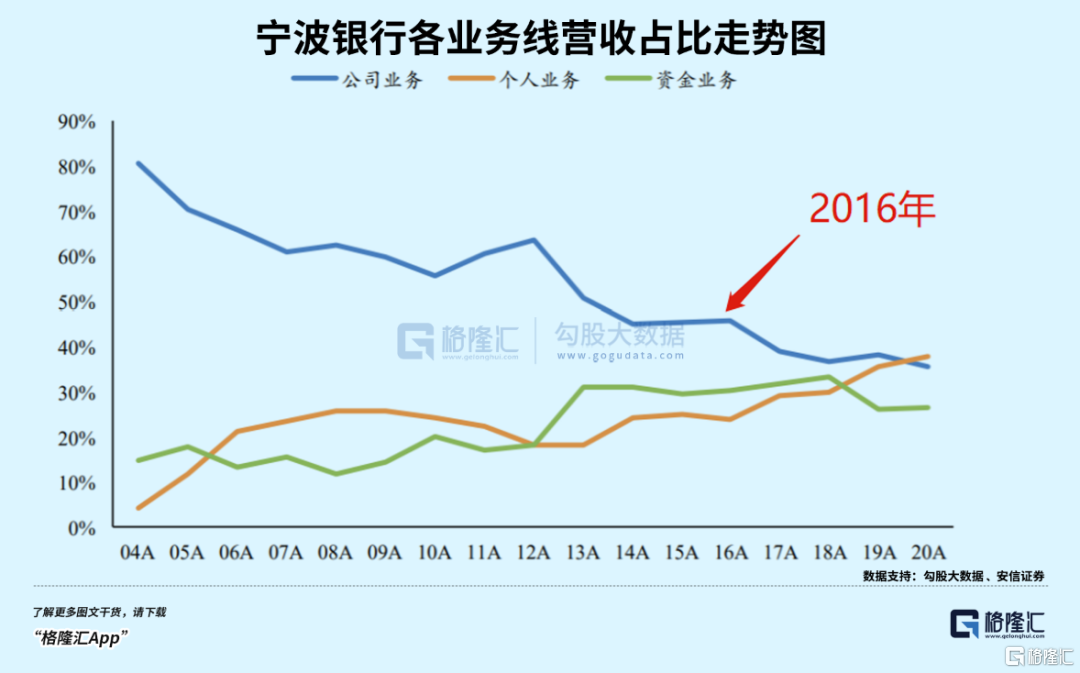

宁波银行通过良好的经营能力以及风控能力,1.0商业模式发挥到极致,2.0商业模式也如火如荼。2020年,公司业务占比营收的35.6%,个人业务占37.8%,超过前者。

公司银行业务主要服务中小企业,但不良率持续走低,从2015年的1.2%快速下滑至2020年的0.74%。其中,租赁及商业服务业(园区建设以及产业升级等)占比对公业务的28.65%,其次是制造业高达24.44%。但宁波风控较好,不良率很高的制造业,也仅为1.16%,排名倒数,甚至还要远低招商银行的3.55%。

公司银行业务贷款余额占总贷款的比例持续下降,从2016年的50%左右下降至2020年的36%。

宁波银行对公贷款中,还有零售公司(小微企业),主要通过“网格化”模式去获客。据安信证券,截止2020年末,宁波共计设计了小微服务团队309个,总员工数2947人,每位客户经理管理122户,平均管理贷款规模在 3700 万元。

宁波对公业务下沉,零售公司贷款占比呈现较为明显的上升,从2016年的5%左右大幅上升至2020年的15.8%。

2014年,宁波提出“大零售”转型战略,包括上述提到的零售公司以及个人零售业务。后者主要分为个人消费信贷、财富管理以及私有银行。

个人零售中,宁波银行个人房贷业务占比特别低,2013-2020年住房按揭贷款余额占零售贷款的比例仅为2.6%。而个人住房贷款是银行中非常优质的资产,坏账风险极低,但回报率还不错,国有大行、商业银行以及主流城商行均有较大比例的个人房贷占比。在宁波个人信贷结构中,主要以个人消费贷款、信用卡贷款、以及个人经营贷款为主。

财富管理方面,宁波2018年开始发力,时间较晚。2021年末,零售AUM为6562亿元,同比增长23%,主要还是以储蓄存款、零售理财产品。而市场非常看重的金融产品,包括基金、保险、信托、贵金属等,占比却很低。而招行财富管理做得好,其他金融产品的占比已经超过50%。另外,2021年宁波私行客户数为1.3万户,同比增70%,AUM为1464亿元,同比增53%。这跟招行私行AUM3.4万亿元完全不在一个量级上。

整体来看,宁波财富管理业务发展较快——2021年,代理类业务收入为78.39亿元,同比增长33.09%。但整体规模与头部银行差距还比较大,与真正的3.0商业模式还相去甚远。

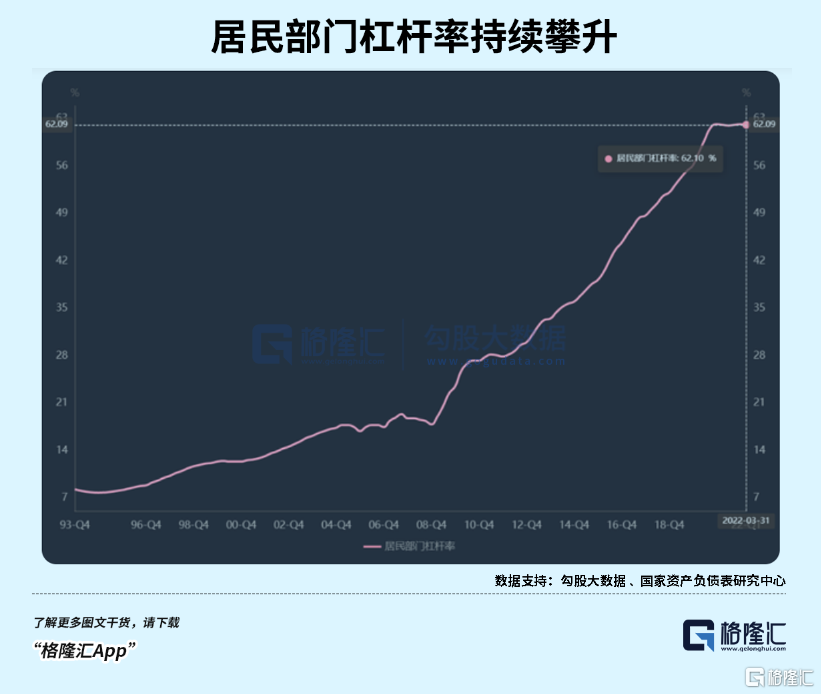

随着未来中国经济增速愈发下台阶,1.0模式作为业绩增长引擎会越来越力不从心,宁波过去业绩辉煌的积淀与优势将会逐步缩小。另外,宁波银行这些年也在做零售银行转型,占比营收的比例也超过了对公业务,但未来居民杠杆率再度大幅攀升的空间不会太大了,该业务增速也将逐步回落。

财富管理是未来银行的兵家必争之地,但宁波客群基数以及高净值用户数等在与大行的竞争中并无优势,这对于宁波会是一大挑战。

03

尾声

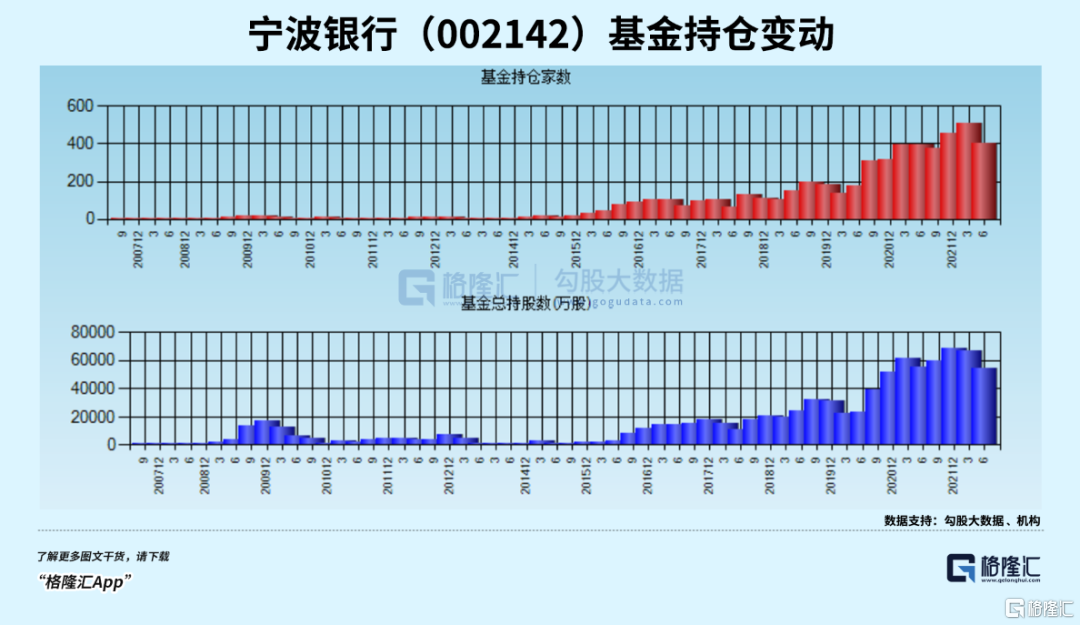

截止今年上半年末,国内公募基金持股5.48亿股,持仓市值为160亿左右。这较去年末减仓了1.38亿股,减仓幅度高达20%。北向资金方面,最新持股市值116.8亿元,占总市值的6.2%,并无明显减仓动作。

当前,宁波银行PB估值为1.39倍,较历史最高的2.7倍大幅下挫50%。当前估值比2018年末还要低,逼近2016年大刀阔斧转型的时候了。

如果单从估值上看,当前的宁波银行很有吸引力。但这并不是买入的核心逻辑,良好的基本面成长性才是。但当前经济下行压力加大且不是短期的,会对银行业整体的盈利能力产生持续的不小冲击。这是大的宏观背景,尤为值得投资者注意。

银行业大的投资机会已经成为过去时,包括过去5年给投资者带来丰厚回报的招行、宁波。我们不能有惯性思维,还幻想着几年涨几倍,其实一点不现实,未来它们的回报率可能会回归普通。