下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

近期全国疫情防控形势逐步稳定,但美联储加息给全球经济复苏带来压力。行业层面,下游消费行业持续复苏,中游行业逐步回暖,上游资源品价格则面临回调。从当前各主要行业的基本面情况来看,(1)上游资源品价格多数回落。钢铁、建材持续探底,焦煤价格大幅下跌。有色金属中,碳酸锂价格较为坚挺、但稀土以及铜铝价格出现不同程度下跌。原油已回落至每桶100美元附近,化工产品价格则持续分化。(2)中游行业逐步回暖。光伏、动力电池景气度持续上行,传统的机械重卡销量同比增速也出现明显回升。交运行业中快递业务持续复苏,但运费仍未止跌。(3)下游消费行业复苏成果进一步显现。商贸零售、汽车销售、消费电子产量及出货量同比增速均明显回升。地产产业链恢复较慢,受其拖累家电景气度仍处低位,空调销量同比大幅下跌。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来等

报告正文

1、行业板块基本面表现综述

下游消费市场进一步复苏。6月份,疫情防控形势逐步稳定,消费复苏成果进一步显现。社会消费品零售总额6月同比增速转正。从细分行业来看,商贸零售继续回升、汽车销售淡季不淡表现出色,智能手机出货量增速年内也首次回正。食品饮料行业中乳制品成本继续下降而产品端价格较为稳定,农产品中肉类价格明显上涨,国际粮价则高位回调。地产销售虽然有所回暖,但投资增速持续下行,行业拐点尚不明确,受房地产拖累家电景气度仍处低位,空调销量同比大幅下跌。

中游行业景气度逐步回暖。随着经济不断复苏,中游制造业景气度持续回暖,新兴产业增速保持强劲,传统行业也有所恢复。具体来看,光伏产业链产品价格继续走高,动力电池产量及装车量创年内新高。传统行业方面,挖掘机及重卡销量同比跌幅明显收窄。交通运输行业中,海运价格持续下跌,快递行业业务量及收入则进一步回升。

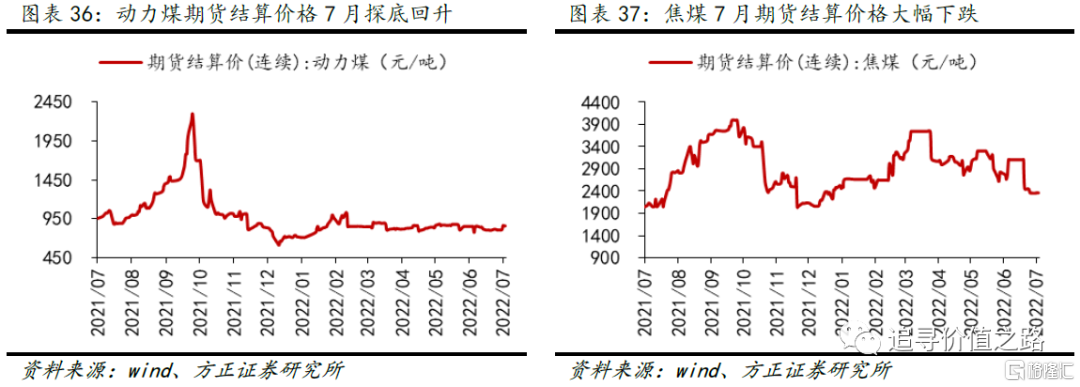

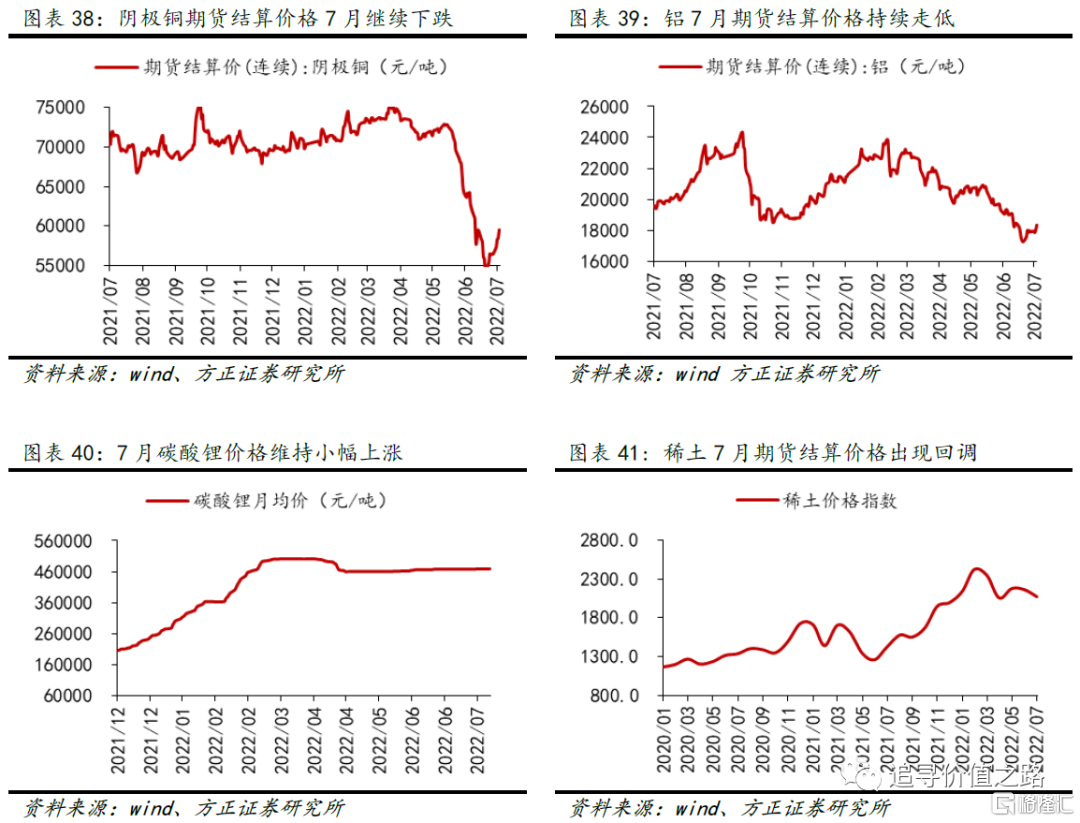

上游资源品价格出现回调。受美联储加息影响,上游资源品价格总体出现回调。从最新数据来看,7月份钢铁、建材价格继续探底。煤炭行业中焦煤价格大幅下跌。有色金属行业中,铜、铝价格均大幅下跌,稀土价格高位回调,碳酸锂价格则相对坚挺。化工行业产品中,化肥农药产品价格出现分化,纤维原料维产品价格多数回调,基础化工产品景气度相对稳定。原油价格受美联储加息影响持续回调,截至7月底价格已回落至100美元每桶。

2、下游行业:消费复苏逐步显现,地产销售投资走势分化

2.1 家用电器:销量同比增速大幅下跌

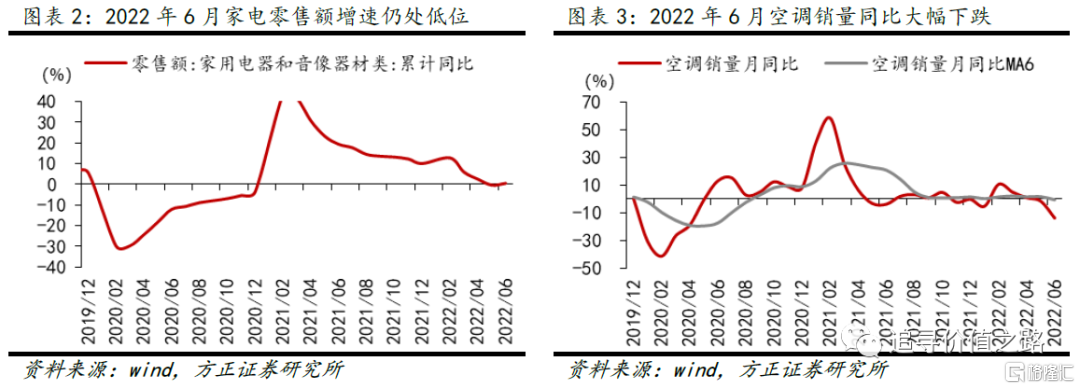

6月家电零售额同比增速仍处于低位,空调销量同比大幅下跌。2022年6月家电零售额累计同比为0.4%,增速仍处于低位,相比5月份微幅上升0.9个百分点。6月份空调销量同比减少13.9%,增速较5月份大幅下滑12.3个百分点。

2.2 商贸零售:社消零售同比增速回正

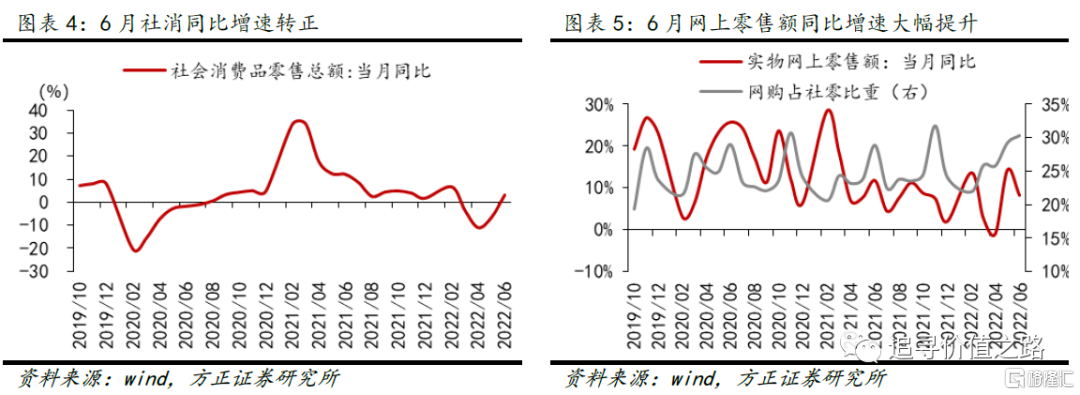

6月社消零售总额同比增速回正,网上零售额小幅下滑,网购占比持续提升。上海、北京等地疫情防控形势有所好转,复工复产稳步推进,社会消费品零售总额6月大幅回暖,同比增长3.1%,结束了3-5月同比连续负增长的局面,较5月提升9.8个百分点。网上商品零售额同比增速较5月小幅回落,达到8%;商品网上销售占社零总额的比重6月继续提升,达到30.4%,较上月增长1.1个百分比。

2.3 食品饮料:乳制品成本持续下降

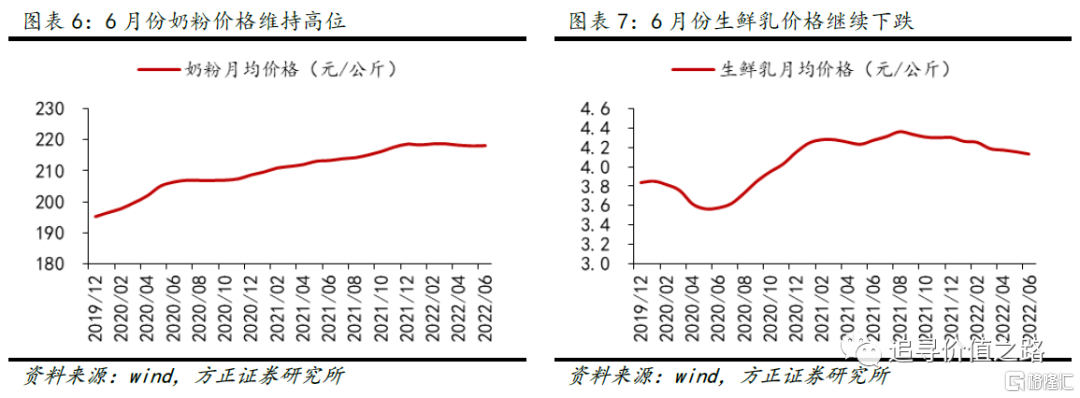

乳制品成本端生鲜乳价格连续六个月下跌,产品端奶粉价格维持高位。乳制品方面,6月份生鲜乳月均价格为4.13元/公斤,连续六个月下降,产品端奶粉价格较为稳定,6月份月均价格为218.2元/公斤,连续七个月维持在218元/公斤以上。

2.4 农业:粮价高位回落

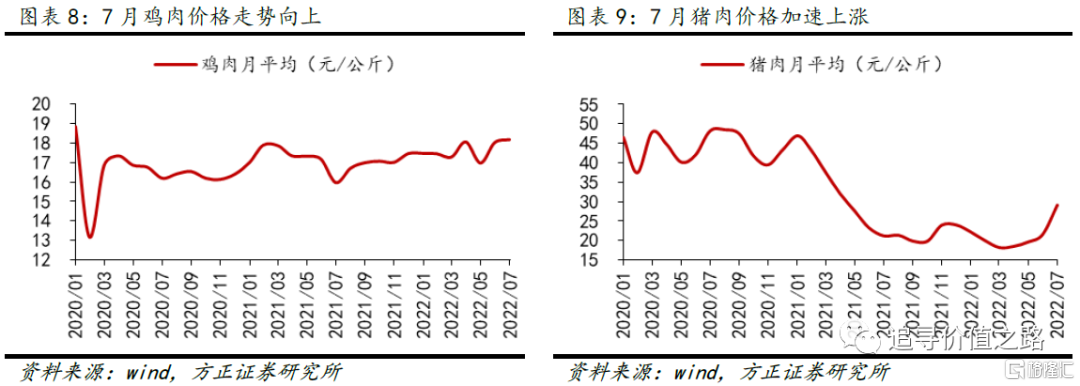

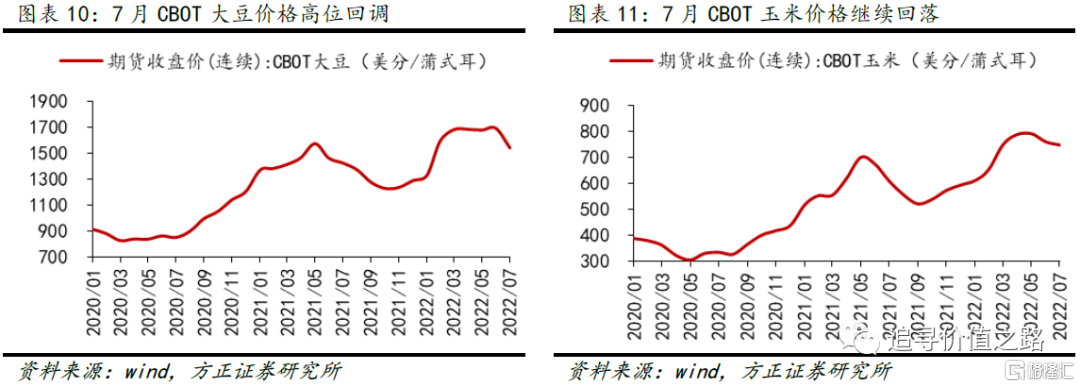

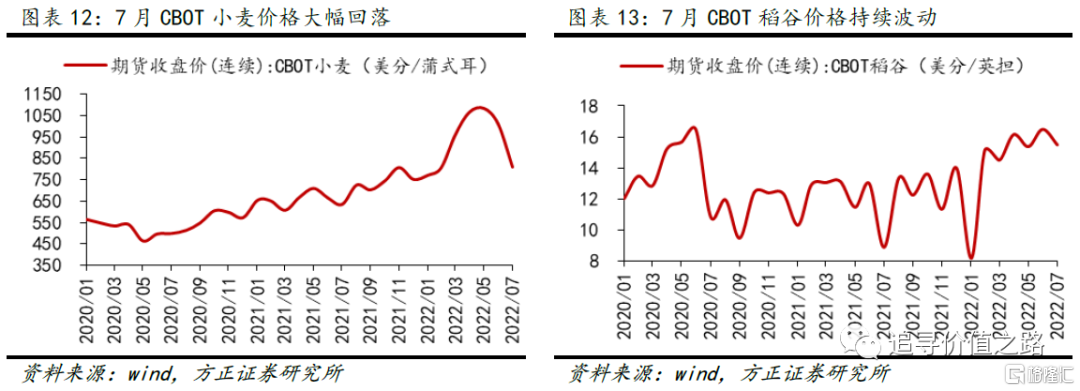

肉价持续上涨,猪肉价格加速向上,鸡肉价格维持增势,国际粮价高位回落。截至7月27日,鸡肉价格7月环比增速为0.8%,猪肉价格则环比大幅上涨34.9%。国际粮价方面,CBOT粮食期货全线回落,CBOT大豆、玉米价格环比分别回落8.9%和1.6%,CBOT小麦价格大幅下跌19.9%,稻谷价格持续波动,7月环比下跌6.1%。

2.5 汽车:销量同比增速持续回暖

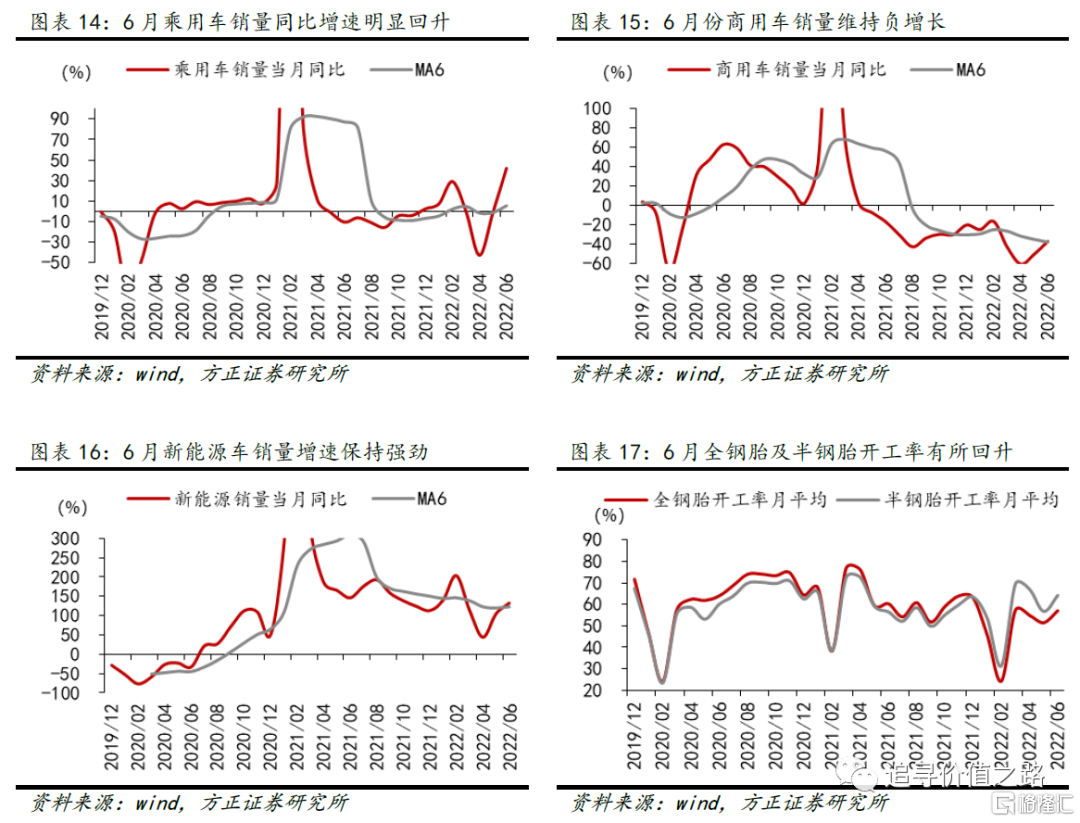

2022年6月汽车销量同比增速持续回暖,新能源车销售增速保持强劲,6月份全钢胎及半钢胎开工率均有所回升。6月乘用车销量同比增速大幅回升至41.6 %,较5月销量增速提升43个百分点;商用车销量同比跌幅明显收窄,但仍下跌37.1%,同比增速连续12个月为负值。新能源汽车6月销量同比增速大幅上涨至133.2 %,维持强劲势头。6月份全钢胎及半钢胎开工率均有所回升,分别升至57.2%和64.2%。

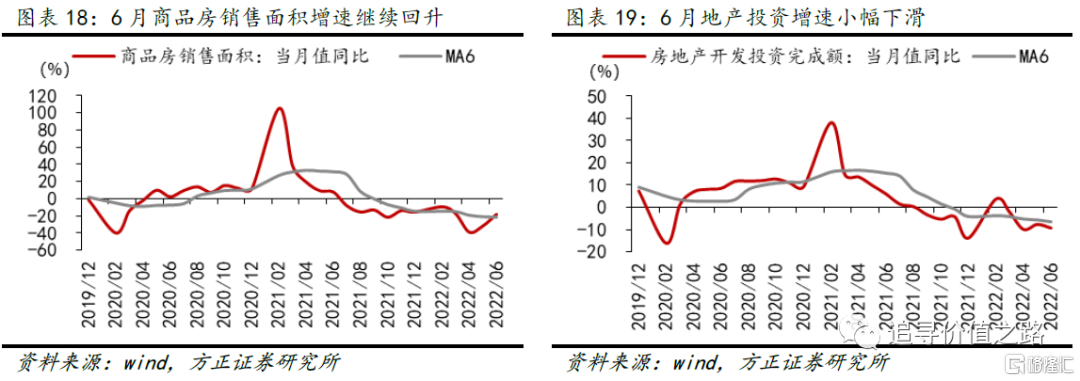

2.6 房地产:商品房销售继续回暖

商品房销量同比增速连续两月回升,但房地产开发投资同比增速仍低位徘徊。6月商品房销售面积同比增速回升至-18.3%,跌幅较5月继续收窄13.5%;但房地产开发投资6月份同比下跌9.4%,增速相比5月下滑了1.6%,可以看出地产开发投资仍处在低位徘徊。

2.7 消费电子:手机出货量增速年内首次回正

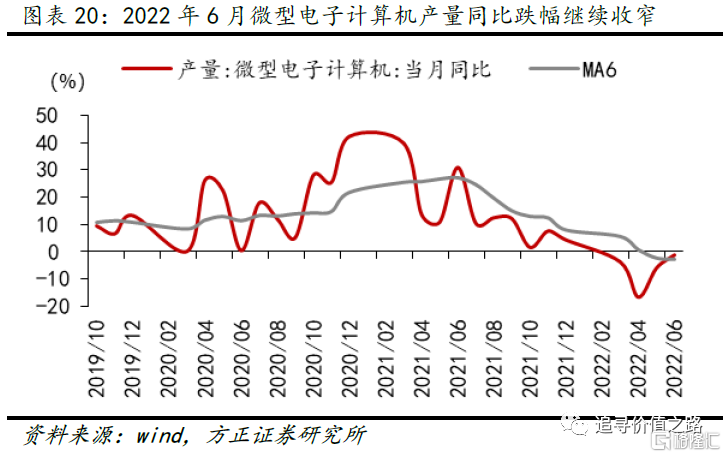

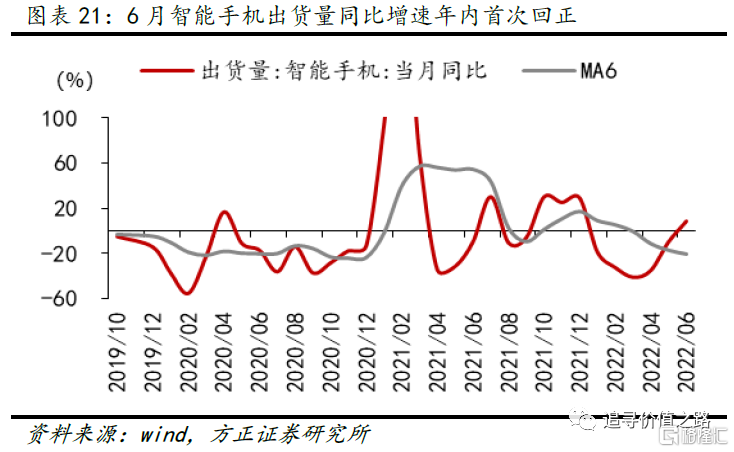

6月微型电子计算机产量同比跌幅持续收窄,手机出货量同比增速年内首次回正。数据显示,2022年6月份微型电子计算机产量同比下跌1.30%,跌幅相比5月收窄4.8%。6月份智能手机出货量增速年内首次回正,同比增长9.1%,较上月增速提升了18.2%。

3、中游行业:机械重卡小幅回暖,新兴产业保持强势

3.1 交通运输:运费持续走低

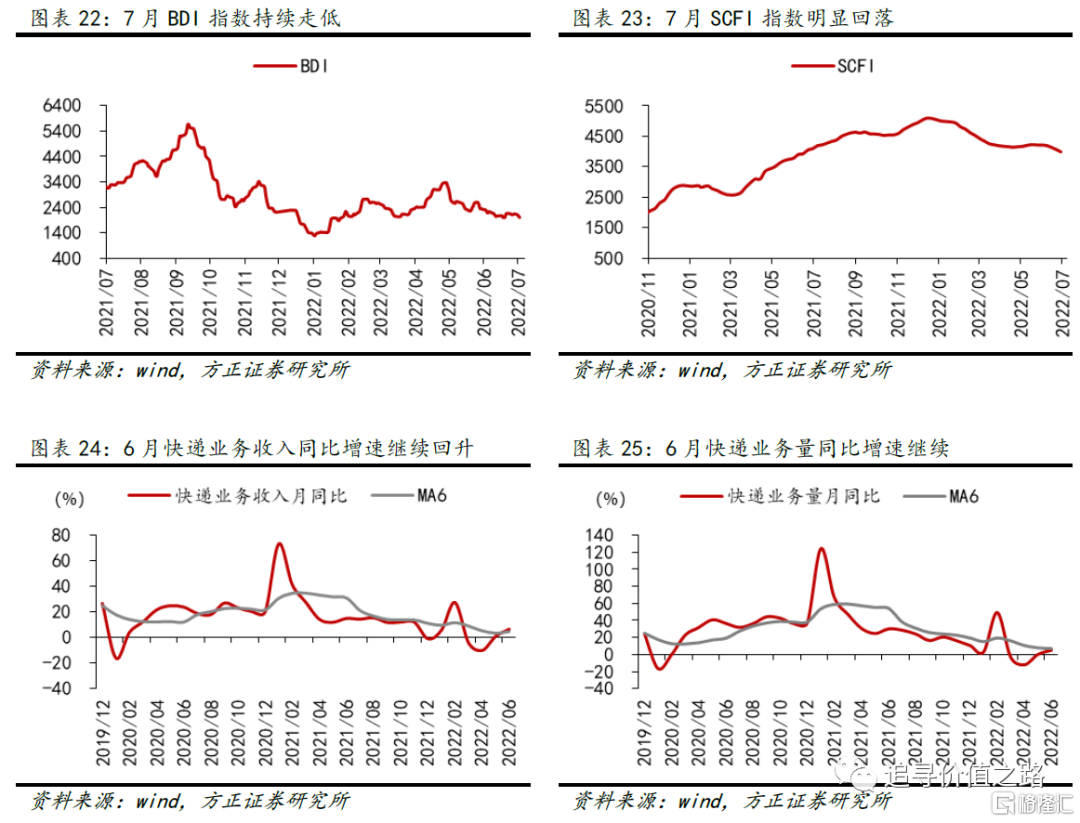

7月BDI指数持续走低,SCFI指数明显回落,6月全国疫情基本稳定,快递收入及业务量增速进一步回升。截至7月28日,波罗的海指数(BDI)报1945点,环比上月下降了295点。7月平均BDI指数为2086点,环比上月下降12.7%。上海出口集装箱运价指数(SCFI)7月22日报3997点,较上月末下跌219点,跌幅较大。7月平均SCFI指数报4105点,环比下跌2.7%。6月份全国疫情基本稳定,快递行业持续复苏,6月快递收入同比增速达到6.6%,较5月上涨5.7个百分点。快递业务量同比增速也达到5.4%,相比上月提升5.2%。

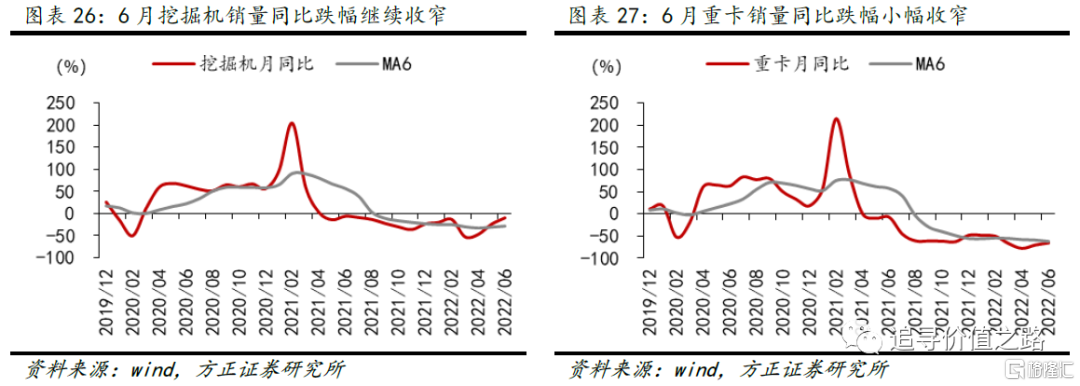

3.2 机械重卡:重卡销量持续回暖

机械重卡销量持续回暖,挖掘机销量同比跌幅明显收窄,重卡销量增速也有小幅回升。2022年6月,挖掘机销量同比跌幅收窄至10.1%,虽然增速仍为负,但较3、4月已明显回暖。重卡销量同比下降65.0%,增速相比上月继续小幅回升,但仍未脱离困境。

3.3 动力电池:装车量及产量创年内新高

6月份动力电池产量及装车量创年内新高。2022年6月,动力电池装车量27GWh,单月装车量创今年新高,同比上涨143.3%,增速较5月大幅上升53个百分点;当月动力电池产量为41.3GWh,同比增长171.9%,较5月提升13.8个百分点,单月产量同样突破新高。

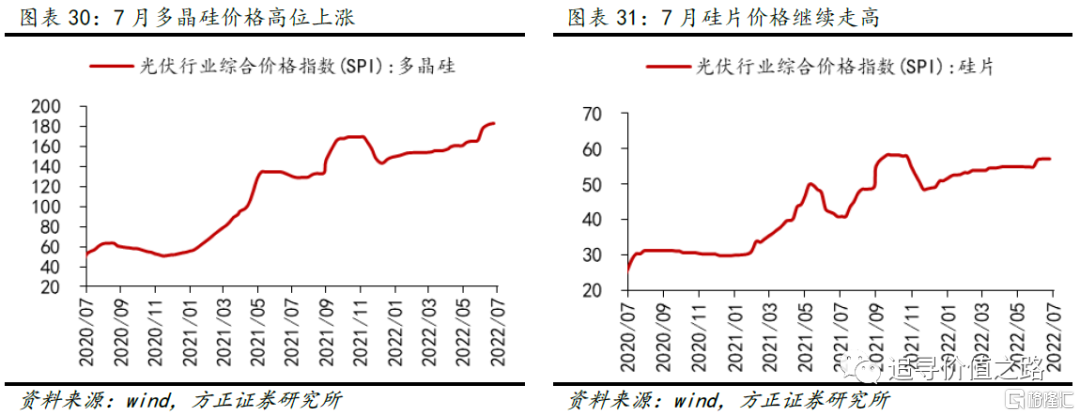

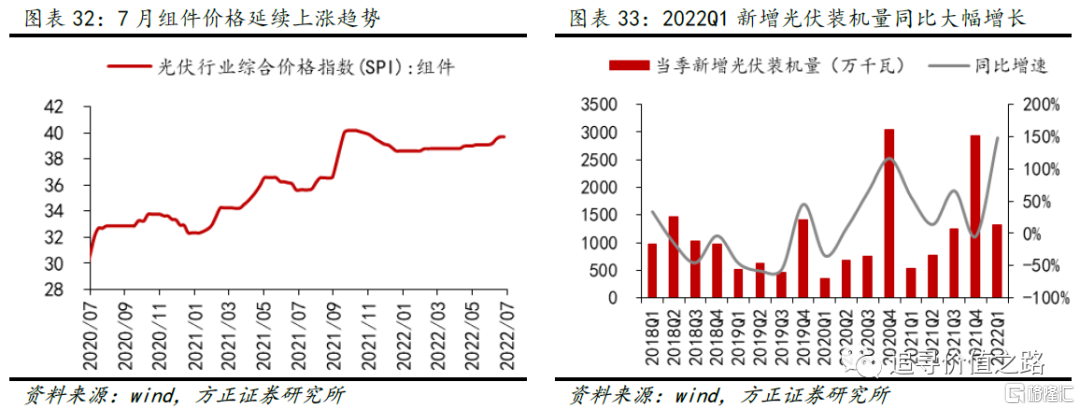

3.4 光伏:产品价格继续走高

7月多晶硅、硅片及组件价格继续走高。截至7月28日,多晶硅价格指数达到183,月均价格环比上涨9.5%;硅片7月末最新价格指数达到57,月均价格环比上涨3.9%,价格持续上升。中下游光伏组件价格指数也增长至40,环比小幅上涨1.1%。

4、上游行业:资源品价格回调,建材持续探底

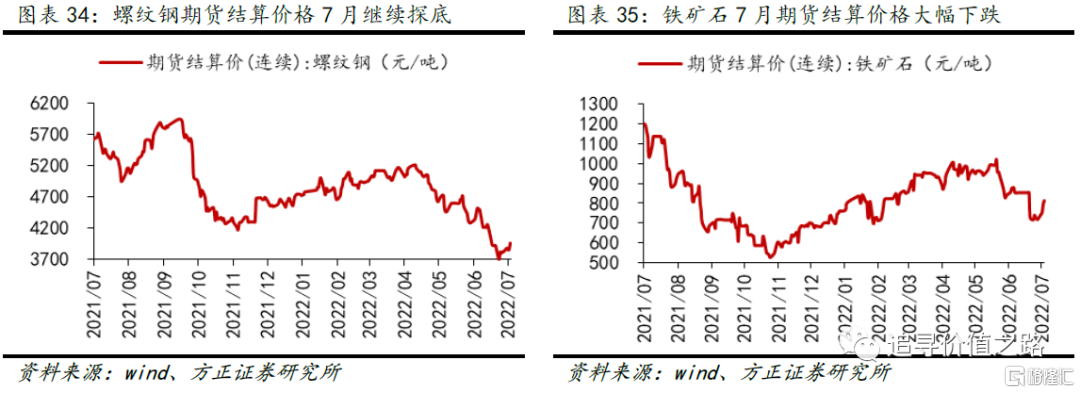

4.1 钢铁:探底仍在继续

7月份螺纹钢、铁矿石价格均明显下跌。截至7月28日,螺纹钢期货结算价为3969元/吨,较6月末大幅下跌532元/吨。6月平均结算价仅为3999元/吨,环比继续下跌11.2%。铁矿石7月一度跌破720元/吨,后小幅回升,期货月末结算价812元/,较上月底仍下跌65.5元/吨,月均价格799元/吨,环比跌幅达到13.5%。

4.2 煤炭:焦煤价格大跌

7月动力煤价格探底回升,焦煤价格大幅下跌。截至7月28日,动力煤期货结算价857.6元/吨,较上月末有所回升,环比上涨11.2%。月均结算价823.3元/吨,较上月环比下跌3.5%。焦煤价格大幅下跌,月末期货结算价仅为2356元/吨,较上月环比大跌24.1%,月均结算价为2741.6元/吨,环比下跌9.1%。

4.3 有色:价格普遍回调

7月有色金属价格普遍回调,阴极铜本月价格继续下跌,月末值环比上月持续下降,铝价同样持续走低,碳酸锂价格相对坚挺,稀土价格高位回调。截至7月底,根据上海期货交易所结算价格,7月阴极铜期货结算价格未止颓势,月末值环比仍下降7.3%。铝期货结算价继续走低,月末值环比下降4.6%。碳酸锂月均价格环比上月小幅上涨0.5%。稀土价格高位回调,7月价格指数环比下跌4.2%,较6月跌幅扩大。

4.4 建材:玻璃水泥仍未止跌

7月建材价格仍未止跌,玻璃环比跌幅收窄,水泥继续下跌。截至7月29日,六区水泥均价为463.4元/吨,继续走低,当月环比增速-4.5%。玻璃期货结算价7月底报1521元/吨,环比跌幅收窄,但仍下降1%。

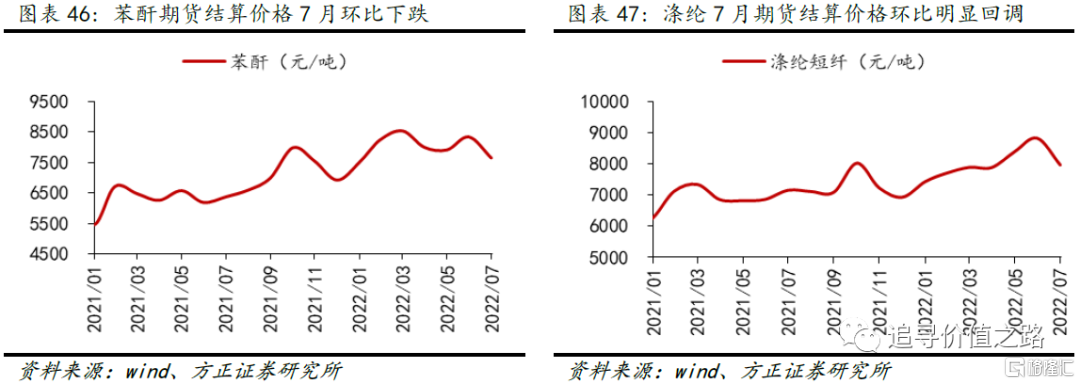

4.5 化工:产品价格持续分化

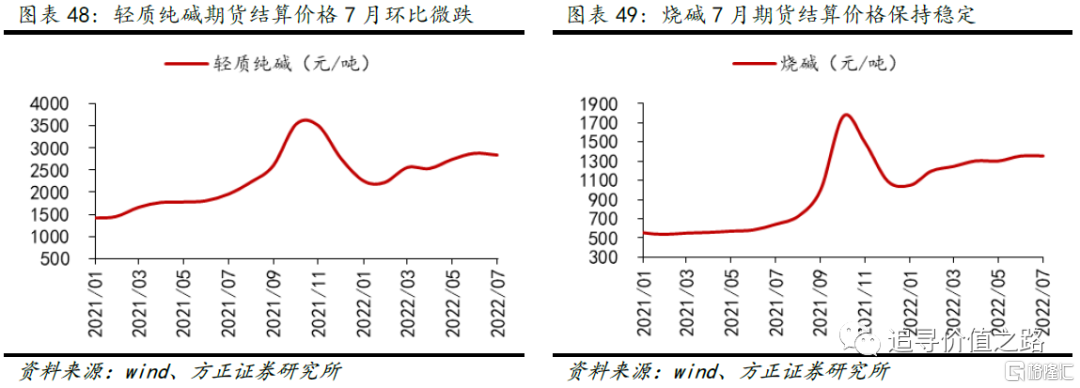

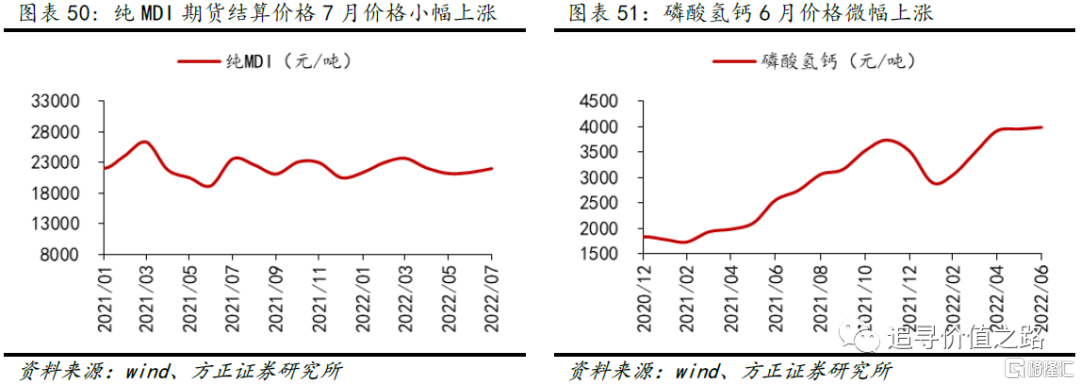

7月化工产品价格维持分化,尿素价格大幅下跌,磷酸二铵价格持续走高,纤维原料产品价格多数回调,基础化工产品价格则相对稳定。具体来看,截至7月底,化肥农药方面,尿素7月平均出厂价环比大跌15.1%,而磷酸二铵价格环比继续上涨8.7%。纤维原料产品多数回调,苯酐7月价格下跌8.3%,涤纶短纤7月价格环比跌幅达9.7%。基础化工方面,轻质纯碱7月价格环比微跌1.3%,烧碱7月均价环比上月基本持平,纯MDI 价格同样相对稳定,环比小幅上涨3%。

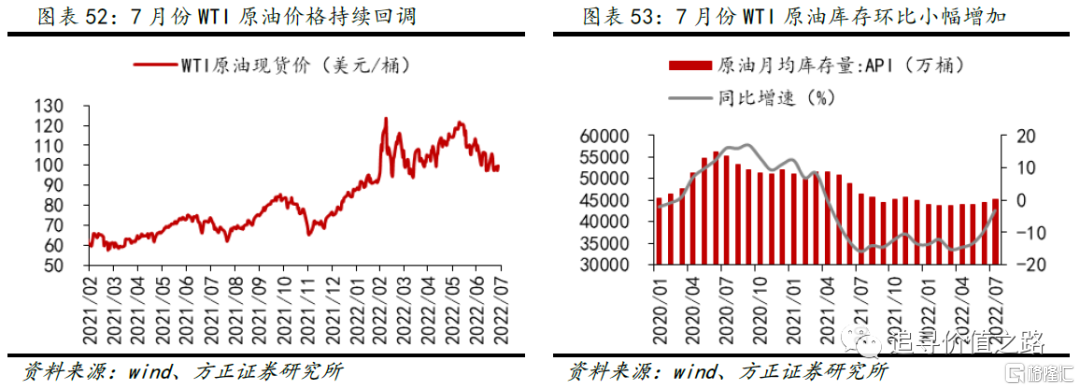

4.6 原油:价格持续回调

7月份原油价格持续回调,库存环比上月小幅增加。截至7月底,WTI原油现货价格100美元每桶,相比6月末价格环比下跌7.2%;7月WTI月均价格为101.8美元,较前一个月下跌13美元/桶。原油库存量环比上月小幅增加,但仍处于相对低位。