下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

代建正在资本市场引发更大的关注。继月初花旗发布首次覆盖研报,大力推崇绿城管理控股(下称“绿城管理”)及其所处代建赛道之后,中金公司也在不久前同时发布两份报告,主动对代建、龙头公司绿城管理进行首次覆盖,并给予后者“跑赢行业”评级,提示最新目标价7.5港元,对照当前绿城管理5.85港元左右的二级市场价格,存在近30%的潜在上涨空间。

中金公司认为,房地产开发供给侧变革为代建行业带来了充分机遇,相对于房地产开发周期,代建行业具备风险弱周期、业务获取逆周期的典型特征,代建企业资产轻、回报率高,其中具备先发优势的绿城管理拥有国资信用背书,品牌强、品质优,公司收入盈利前置锁定,更有潜力跟随房地产行业形势变化持续进化成长。

一、四大核心优势引领行业,充足在手订单保障稳增长

中金认为绿城管理拥有四大核心优势:布局早、资质优、品牌强、能力全。

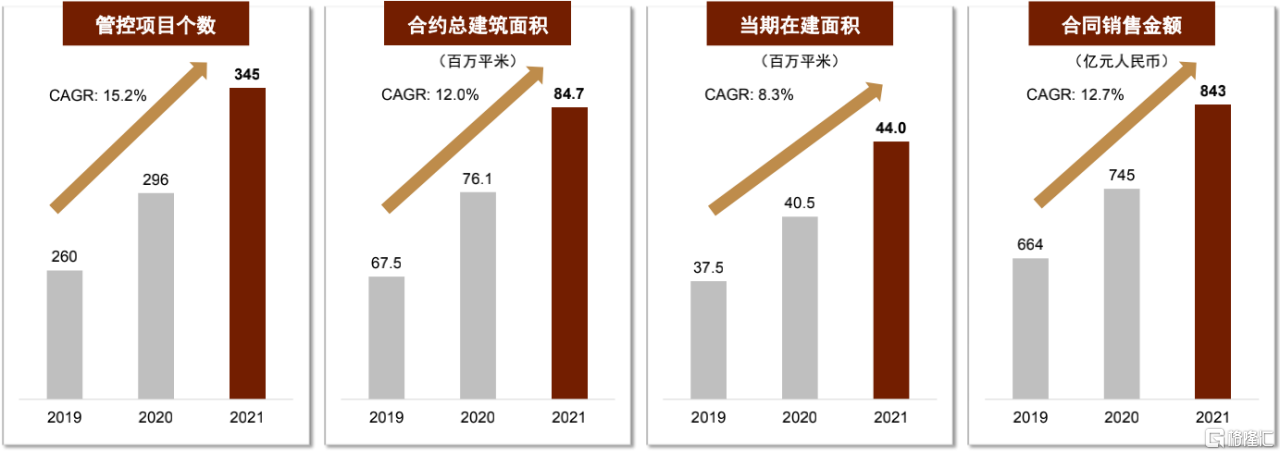

从布局优势看,尽管绿城管理正式成立的时间仅7年左右,但绿城管理的代建业务布局时间可追溯到2005年,起始于城中村改造和安置房项目,是国内最早一批探索代建赛道的公司。2010年公司承接首个商业代建项目,随后代建业务类型和规模不断扩张,先发优势持续巩固。截至2021年绿城管理市场份额连续六年保持22%以上,稳居行业第一,管控项目个数、合约总建筑面积、当期在建面积、合同销售金额等多项数据亦保持行业领先地位。

增量业务将持续为公司规模扩容、业绩爬坡提供动力。截至2021年末,绿城管理在手订单交易价格约108亿元(会计口径;签约口径约为150 亿元),在手订单亦可保障未来3-5年增长,短期业绩的可见度极高。

绿城管理多项经营数据处于行业领先

来源:中金公司

资质方面,绿城中国是绿城管理的实控人,绿城中国的最大股东则是国资委控股的中交集团,穿透之后的国资背景将令绿城管理在获取地方国企、城投等委托方的政府代建项目,以及金融机构、资产管理公司等委托方的资方代建业务方面拥有更强的信用背书,在相关业务竞争中具备更大优势。

品牌方面,绿城管理的商业代建项目绝大部分使用“绿城”品牌,具备较优的市场口碑和品牌势能,能够为客户提供高溢价的品牌赋能。较具代表性的绿城·无锡桃花源项目溢价达周边别墅产品的1.3-1.5倍,绿城·海口桃李春风项目定价为此前已建滞销部分的3.7倍。多个商品房项目案例也显示,绿城管理开发的项目相比周边住宅存在溢价。

绿城管理代建住宅项目存在溢价

来源:中金公司

综合能力方面,绿城管理是国内唯一一家同时具备商业代建、政府代建及资本代建等多元业务能力的上市公司,截至2021年底,公司私企、国有、政府、金融机构委托项目占总建筑面积比重分别为37%、38%、22%、3%,对应在建面积占比分别为25%、41%、32%、2%。

来源:中金公司

更全面的业务能力赋予了绿城管理更强劲的业务扩张动力,公司也借此成为国内少数具备全国业务覆盖能力的代建开发公司。自2016年以来,绿城管理透过合营代建模式深化全国布局,由长三角核心都市圈,逐步向环渤海、珠三角都市圈延伸。截至2021年,公司项目落地全国28个省份的101个城市,主要经济区域的合约面积占比达76%,可售货值占比达75%,将为后续项目有序交付以及业绩的稳健增长提供充足动力。

二、前瞻布局政府代建、资方代建、产业链整合,业务持续进化打开成长空间

中金强调应该关注绿城管理在深厚业务积累和优势基础上,已经培育出的跟随地产行业形势变化,积极自我进化、迭代商业模式,捕捉各类型业务机会的能力,重点肯定了绿城管理在政府代建业务、产业链资源整合、资方代建和配套金融服务等方面的前瞻布局,认为上述诸多举措将为估值提升提供支撑。

具体来看,在加强多层次住房保障体系建设的背景下,绿城管理有效发挥国内最大保障房承建商的地位和优势,将公司成熟的业务经验与各地政府需求对接,成功落地浙江省外代建项目,2021年公司政府代建相关收入占比同比提升25%,全年新拓政府签约面积中浙江省外客户占比超过50%,全面打开成长天花板。

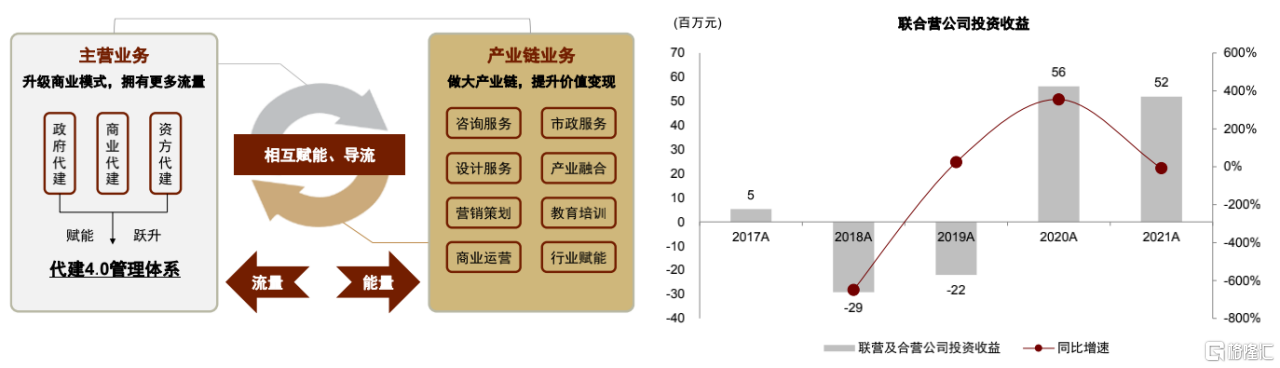

同时,公司持续孵化产业链上下游公司,重点收并购轻资产模式、利润率高且为房地产核心业务的相关企业,截至2021年底,公司已收购6家设计院、3家咨询及商业运营公司、2 家造价及市政类公司。2021年绿城管理联营及合营公司投资收益达到5194万元,继续为公司贡献稳定的利润增量。

绿城管理代建产业链业务及联营公司收益表现

来源:中金公司

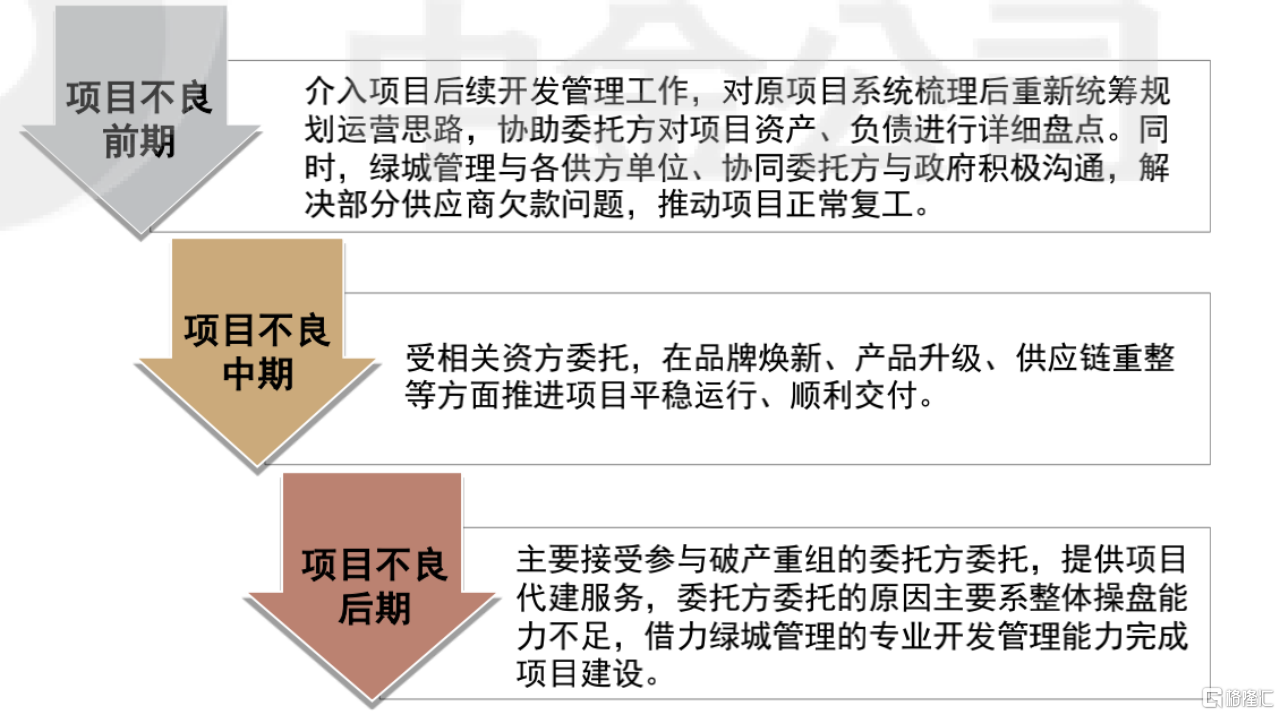

此外,绿城管理把握住资本与开发服务分离的趋势,一方面尝试与金融机构、产业资本等,通过输出资方缺乏的房地产项目开发和管理能力,共同介入城市更新、问题房企纾困等业务,相继与中粮信托、平安不动产等落地了原恒大江阴、奥园广州云和公馆等项目。另一方面,绿城管理尝试为有资金需求的代建项目及其委托方提供金融撮合服务,中金公司认为该业务或许已在一定程度上孕育了向海外专业基金管理人和项目管理人转型的初步雏形,考虑供给侧长效机制改革的持续深化,未来绿城管理的业务模式或将迎来新的升级机会。

绿城管理介入纾困不良项目的前中后期并提供相应服务

来源:中金公司

根据中金的测算,未来三年绿城管理的营收有望保持20%左右的稳健增长,政府代建增速将显著快于商业代建增速。在加强成本管控、优化管理模式、自营业务占比提升、并购标的浙江熵里并表等多个因素影响下,公司的利润率将持续上行,预计净利润的三年复合增速将达到26%,快于营收增速。

小结

总的来看,中金认为代建所处的轻资产服务赛道是房地产开发供给侧变革背景下的机遇所在,绿城管理作为行业龙头公司核心优势突出、盈利成长高度锁定、业务模式具备迭代升级能力,将不断打开新的业务空间推动市值持续成长。