下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

鲍威尔上周就美联储半年度货币政策分别向参议院、众议院做证词陈述,传递出联储坚定抗通胀的信号。然而,市场加息预期却有所降温,美债收益率有所下行。对于当前通胀与市场预期的解读,我们认为:

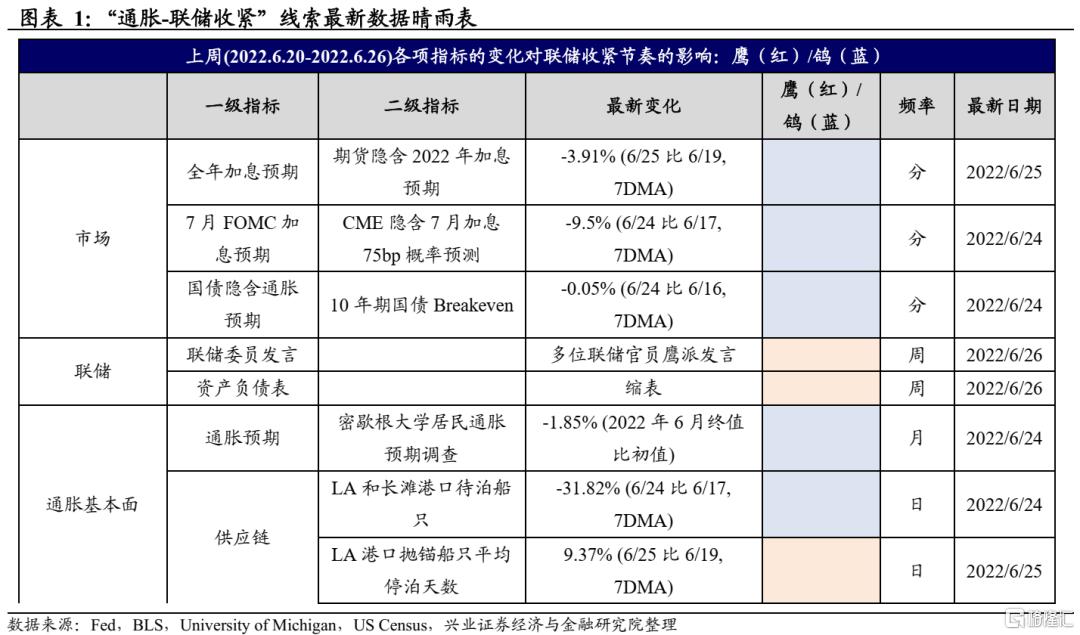

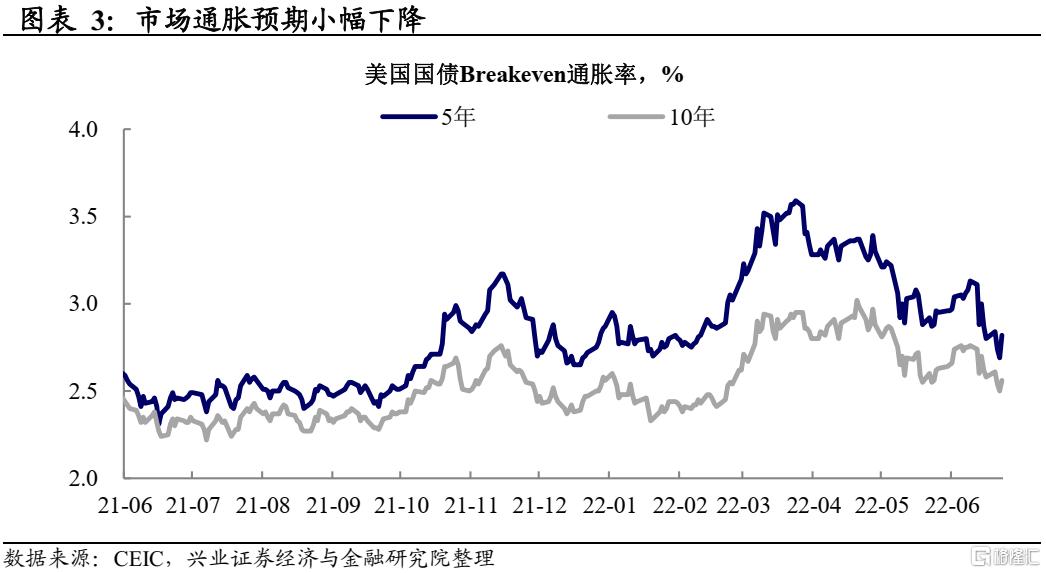

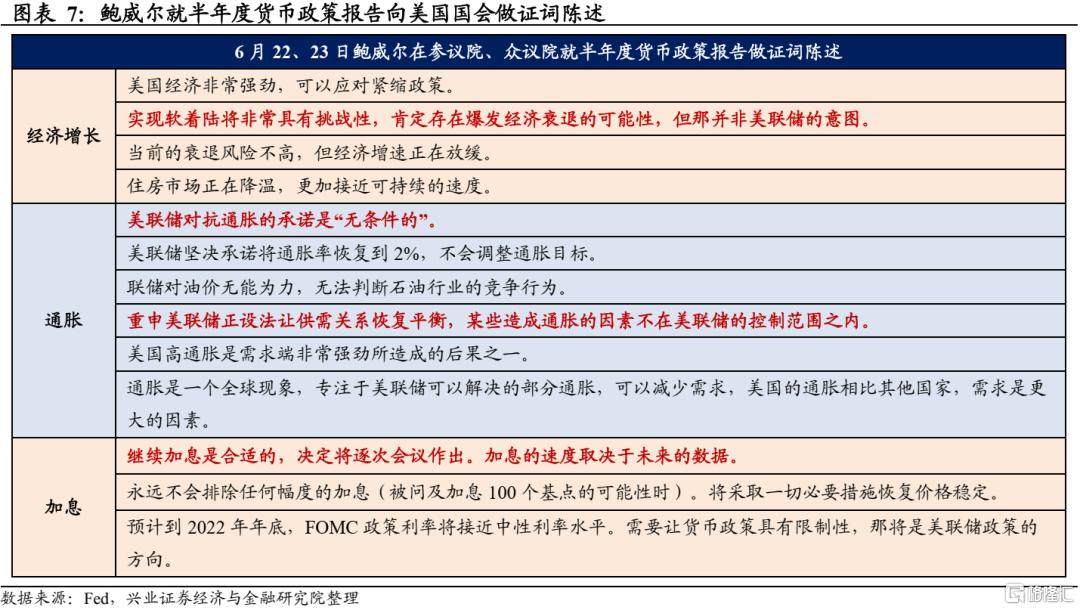

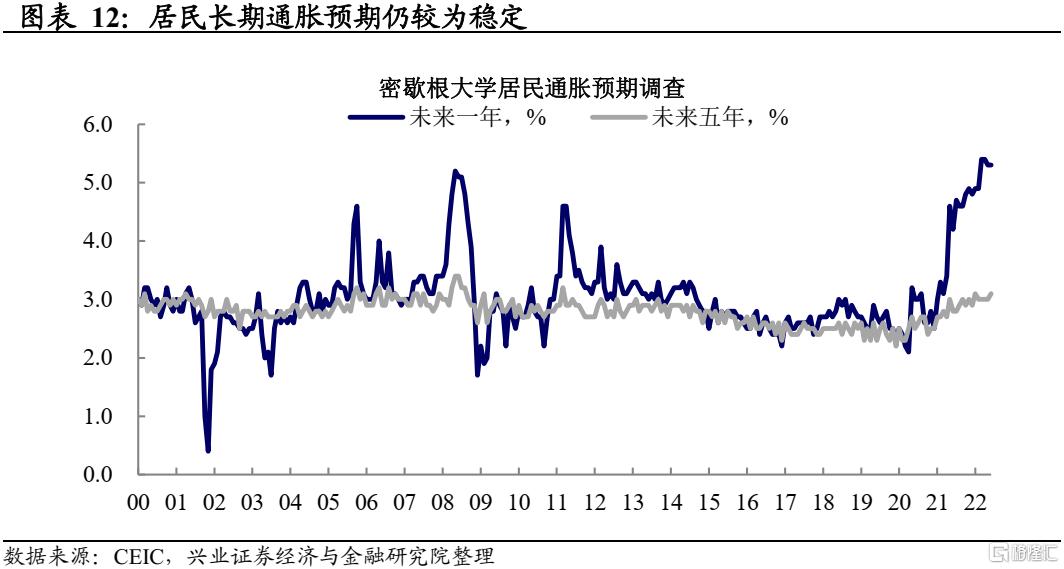

鲍威尔宣称“无条件”降低通胀水平,通胀预期下行。上周鲍威尔国会听证会表示“美联储对抗通胀的承诺是无条件的,坚决承诺将通胀率恢复到2%,不会调整通胀目标”,多位官员也发表了支持7月份FOMC会议加息75bp的观点,传达了联储降低通胀的决心。随着油价的大幅回落,此前市场较为担心的6月密歇根大学居民通胀预期终值较初值有所下降,市场和居民通胀预期有所下行。

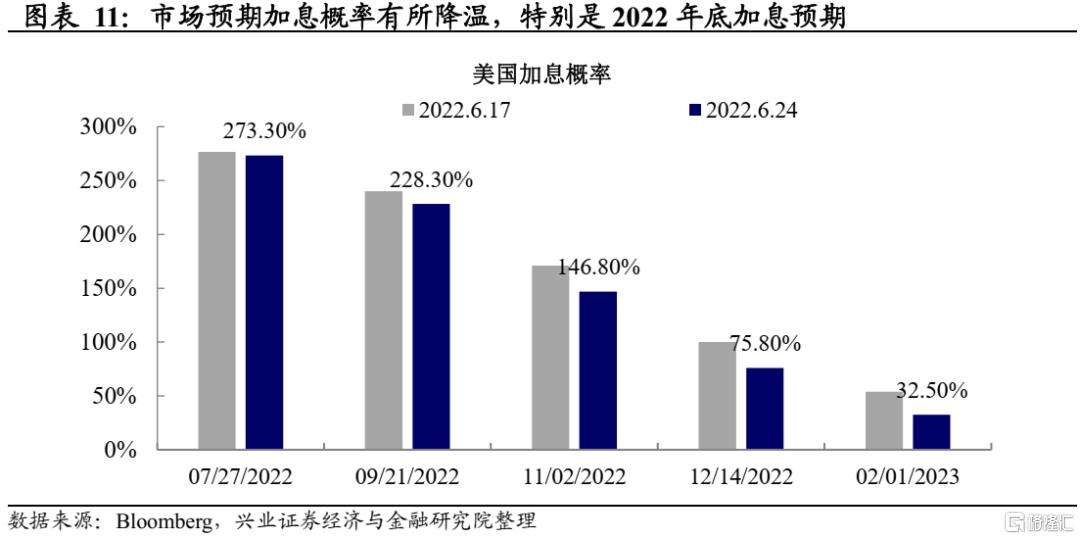

PMI数据趋弱加深衰退担忧,加息预期有所降温。6月FOMC会议加息75bp后,市场衰退担忧明显加重,此前我们也多次提示当前市场处于对于联储表态和通胀信号敏感的高波动期。上周鲍威尔在表达对经济前景看法时表示:“实现软着陆将非常具有挑战性(very challenging),肯定存在爆发经济衰退的可能性(certainly a possibility)”。但上周四6月PMI数据公布后,较前值和预期有较大回落,加剧了市场对经济衰退的担忧。加息预期明显降温。当前期货隐含2022年全年加息预期从上周的333bp降至320bp;CME期货隐含加息概率显示,市场预期7月份大概率加息75bp,但较上周有所下降,9月加息50bp,而后或将开始放慢加息的步伐。

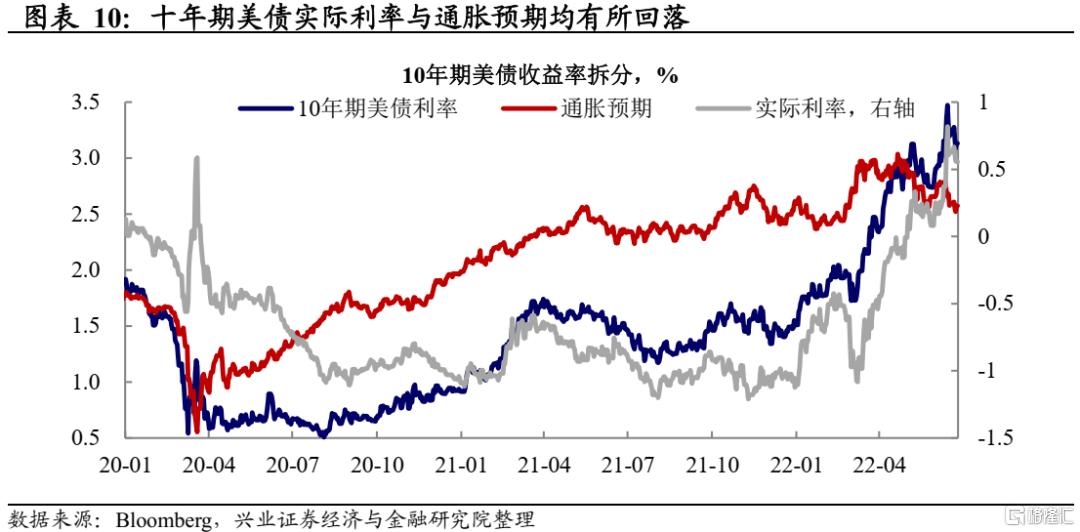

资产表现:股债双涨,市场情绪有所缓和。上周四美联储发布银行压力测试结果,显示所有接受测试的银行均超过了最低资本要求,能够在严重衰退期间继续向家庭和企业放贷,缓和了市场对于银行资产负债表健康程度的担忧,叠加市场对加息幅度放缓的预期,美股加速上行。6月PMI数据的回落以及通胀预期下行的共同作用下,美债收益率下行,10年期美债收益率曾一度逼近3.0%。

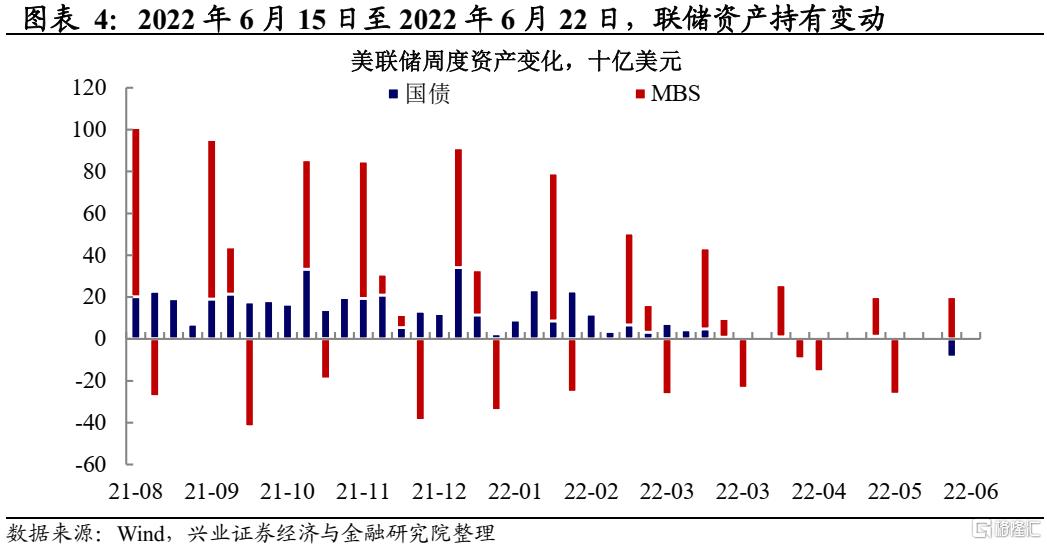

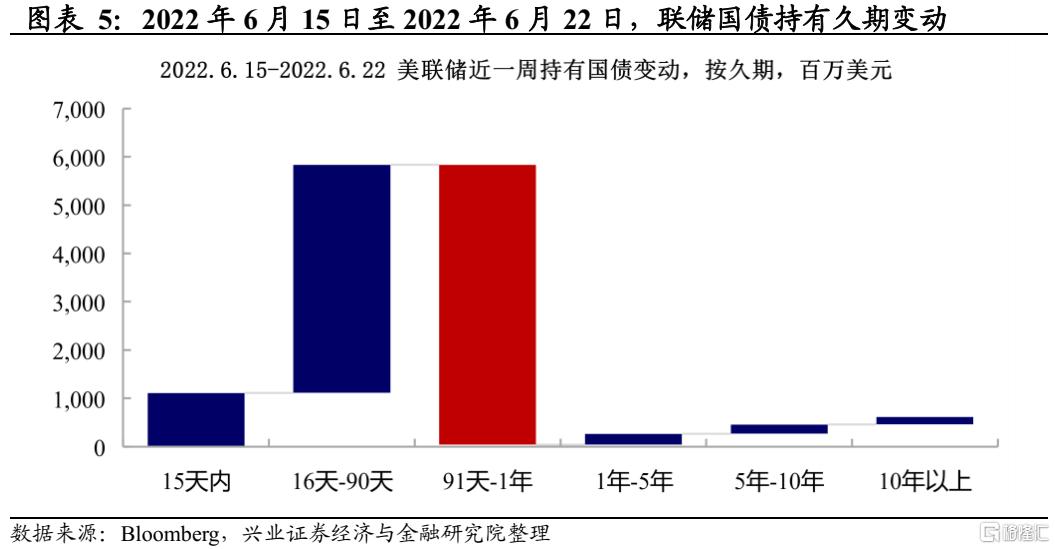

短期联储或牺牲增长来对抗通胀,经济数据和通胀信号或放大波动。当前高通胀已经对企业和居民的需求造成冲击,叠加联储“无条件”抗通胀决心下的快速加息以及财政悬崖下的内生动力减弱,美国正在进入快速退烧期,经济下行压力加剧。往后看,联储在通胀仍高、经济压力加大的“走钢丝”阶段,市场对于影响联储决策的信号较为敏感。“衰退”和“紧缩”的交易预期仍将交替,意味着美股的风险尚未结束,美债利率则可能进入箱体震荡阶段。

风险提示:通胀持续性超预期,美联储货币政策收紧超预期。

“通胀-联储收紧”线索追踪

市场:鲍威尔听证会坚定放鹰,

但市场加息预期降温

通胀:居民通胀预期稳定,

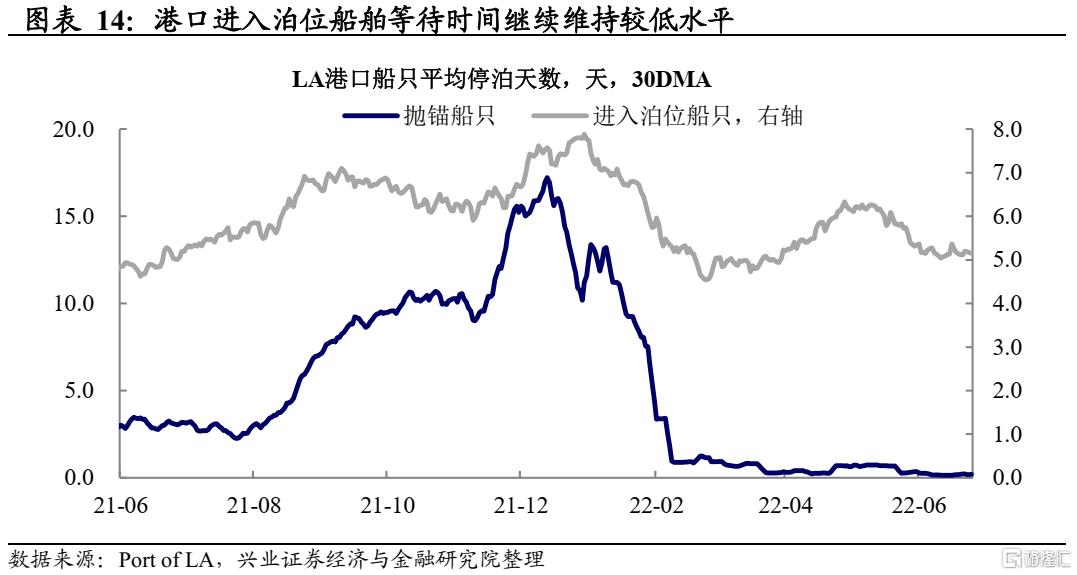

港口压力持续缓解

风险提示:通胀持续性超预期,美联储货币政策收紧超预期。