下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

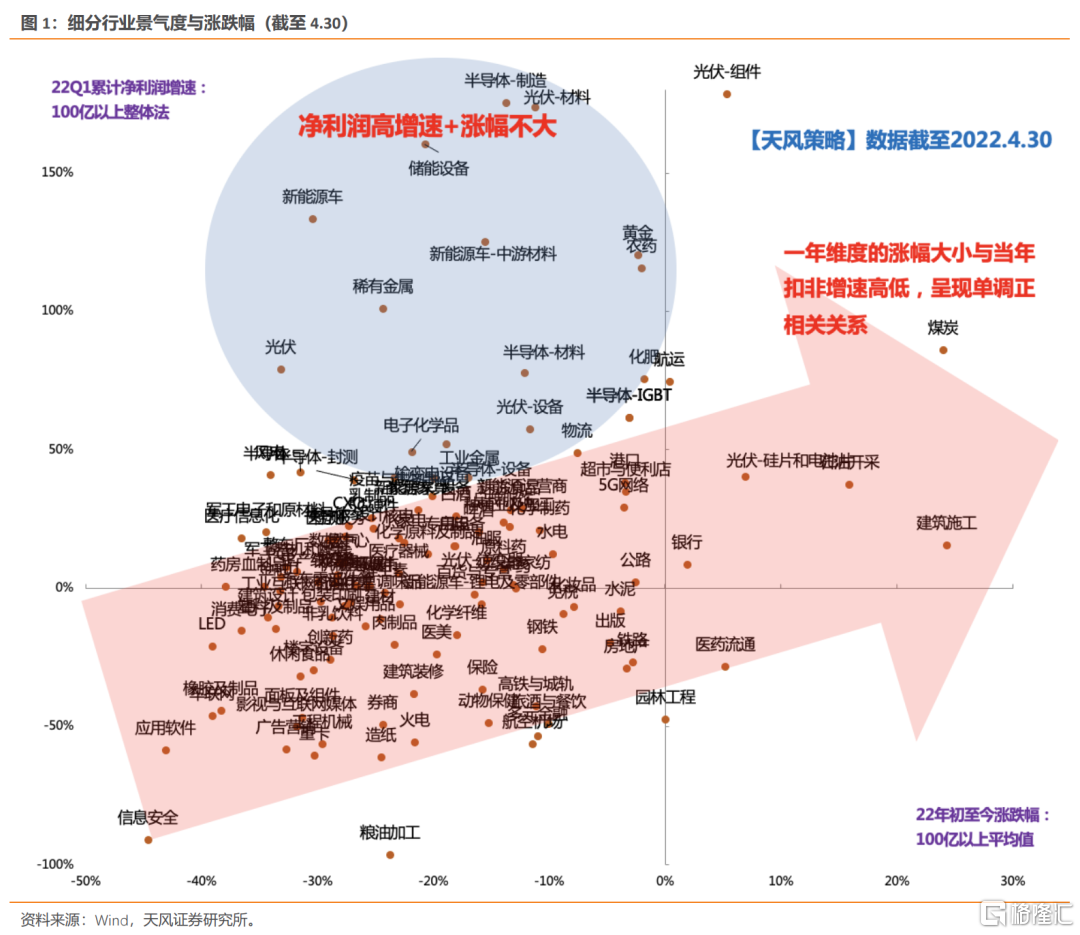

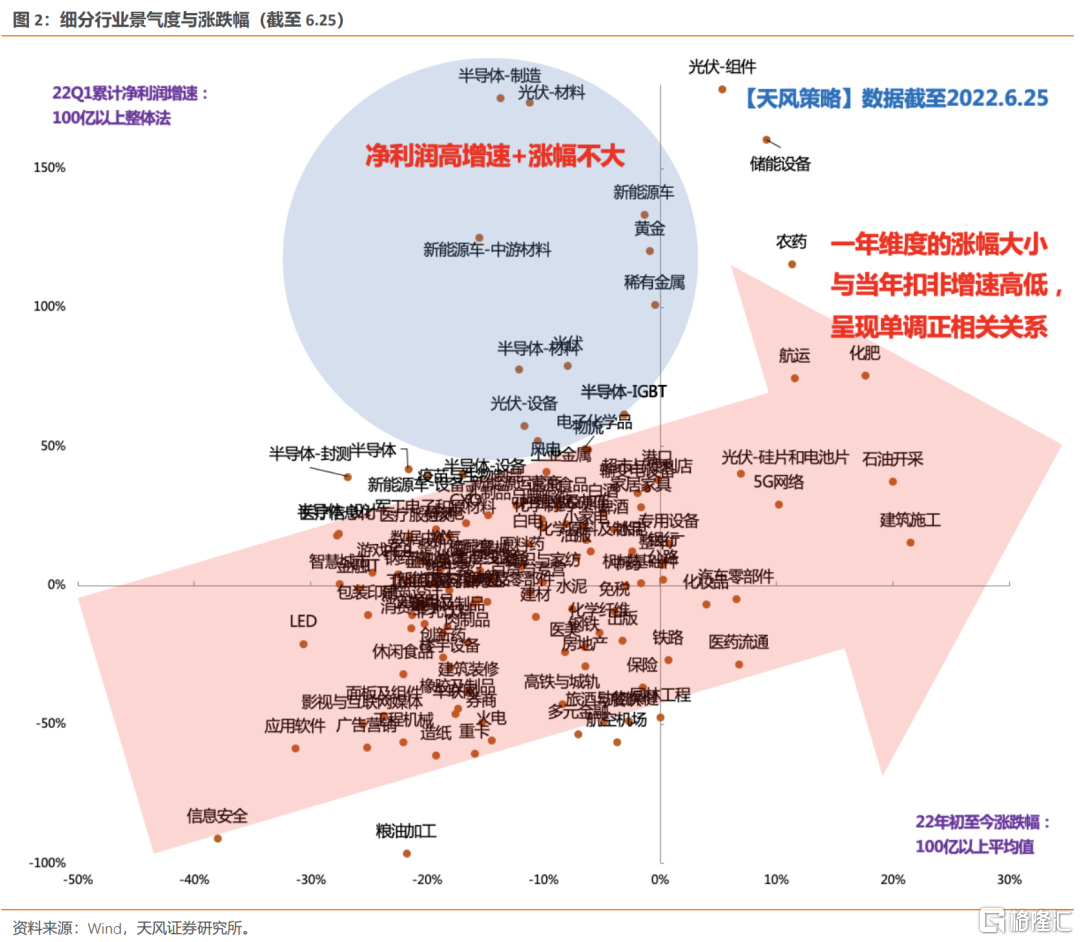

1、根据股价与景气度的背离程度和对后续景气度确定性的判断,前期我们主要筛选的是to G的方向:风电、光伏储能、军工

核心逻辑:① 年度单位来看,景气度决定超额收益。② 每年4月底,年报一季报披露后,可以找出一些行业,其股价表现与一季报景气度相背离,背后原因是市场认为一季报的景气度在未来不能持续。③但是,我们主要想在其中筛选未来景气度大概率可以持续的板块,果真如此的话,其股价大概率会进行修复。

去年5月,按照这一套逻辑和方法,我们主要筛选出来的是半导体和军工。

今年5月,考虑到下半年经济复苏斜率的不确定性,按照此方法,我们主要筛选出来的是to G 的板块(与国内经济总需求关系不大,后续延续高景气的确定性较高),比如军工、光伏储能、风电(风电属于预计后续会改善)。

如下图1、图2所示,这些板块的股价都有明显修复。但是这其中我们也落掉了近期政策密集落地的新能源车板块。

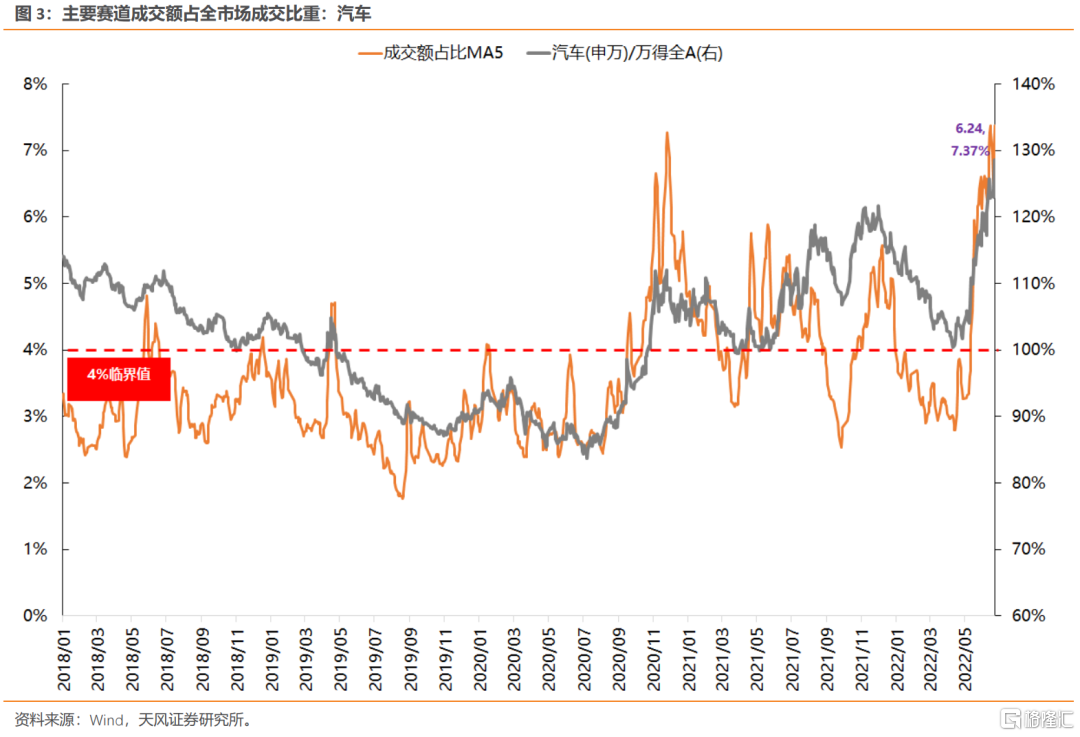

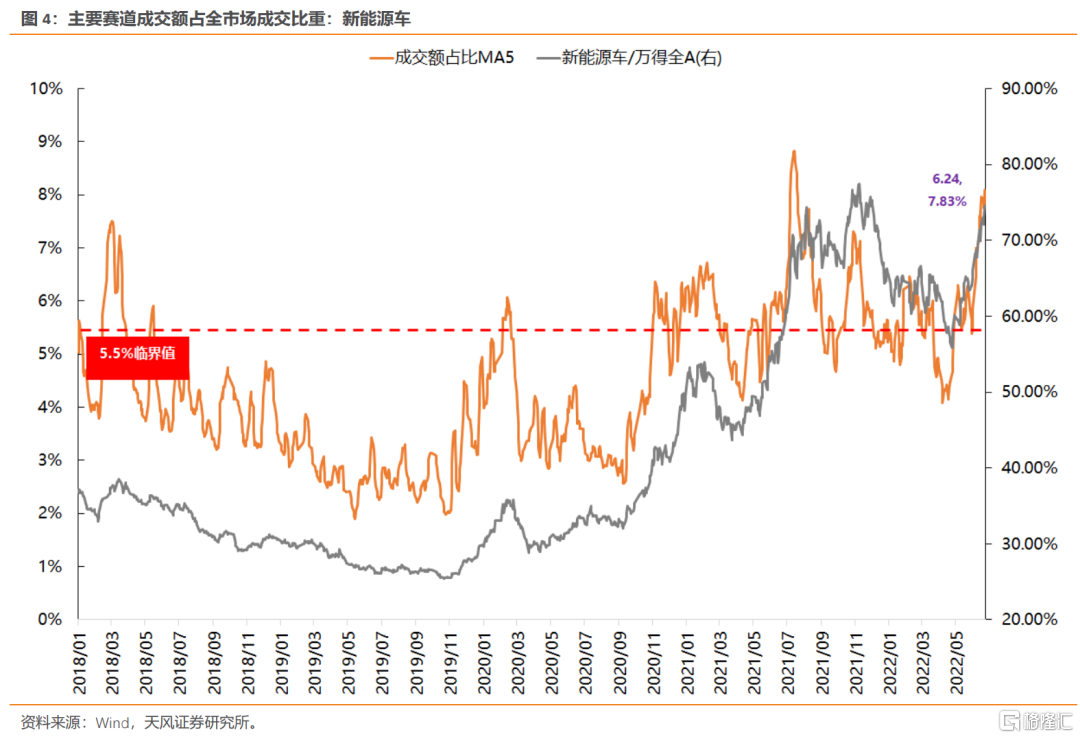

2、以成交额占比(或者换手率)来衡量的成长板块情绪如何?

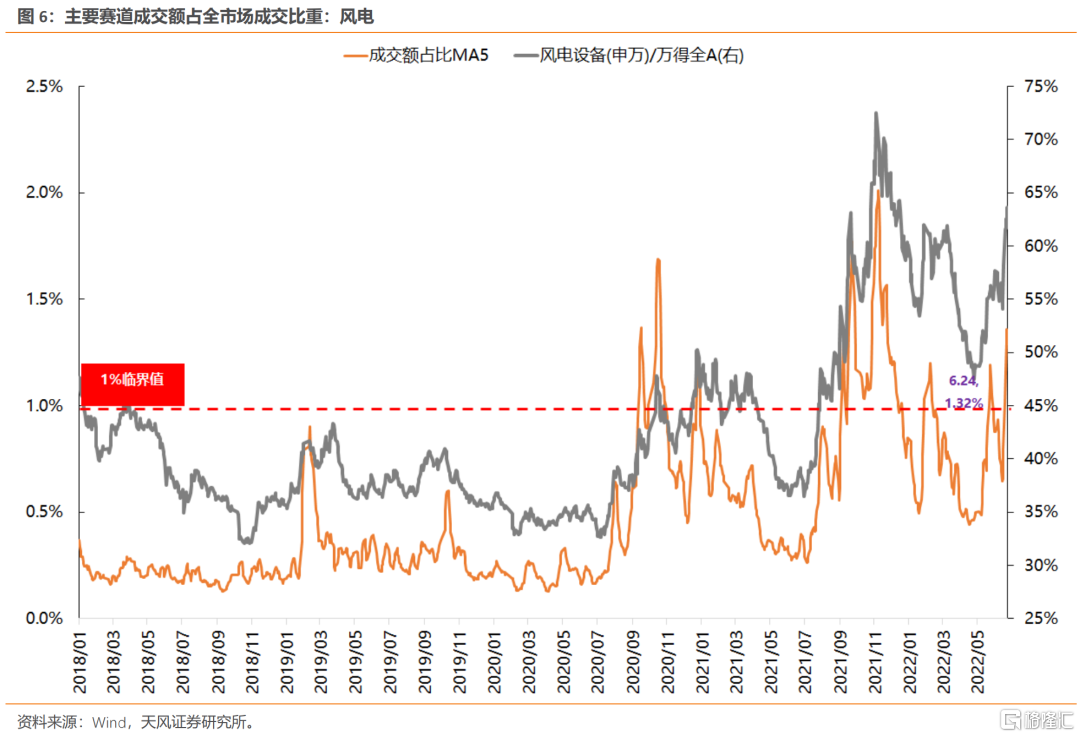

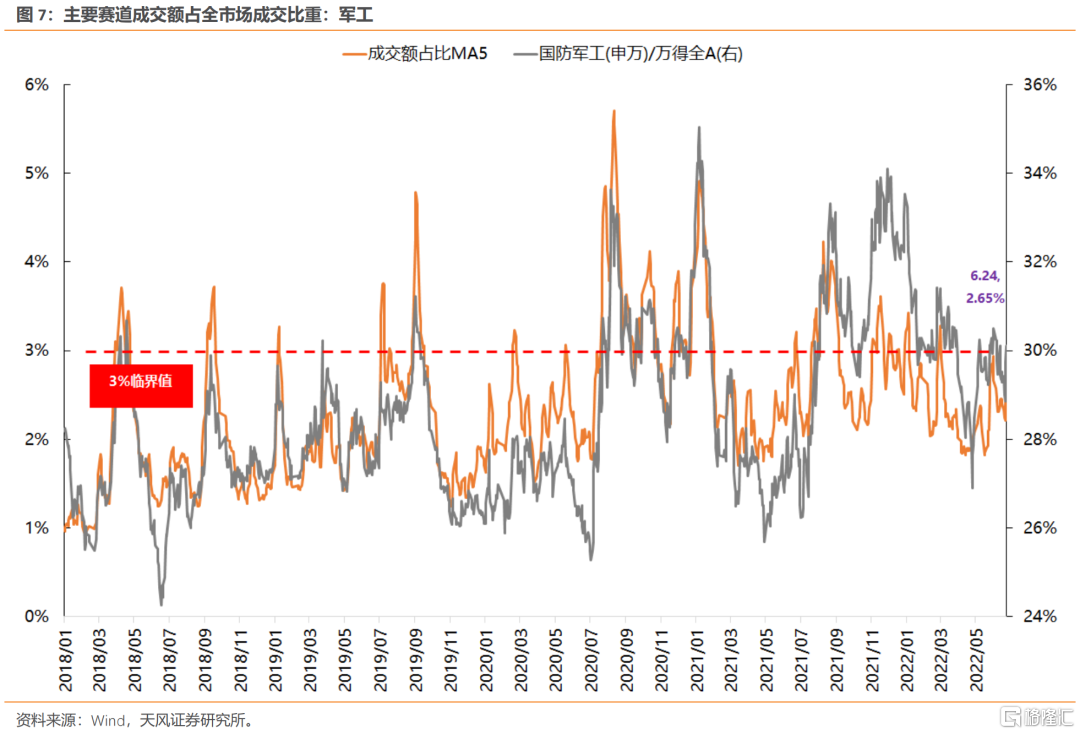

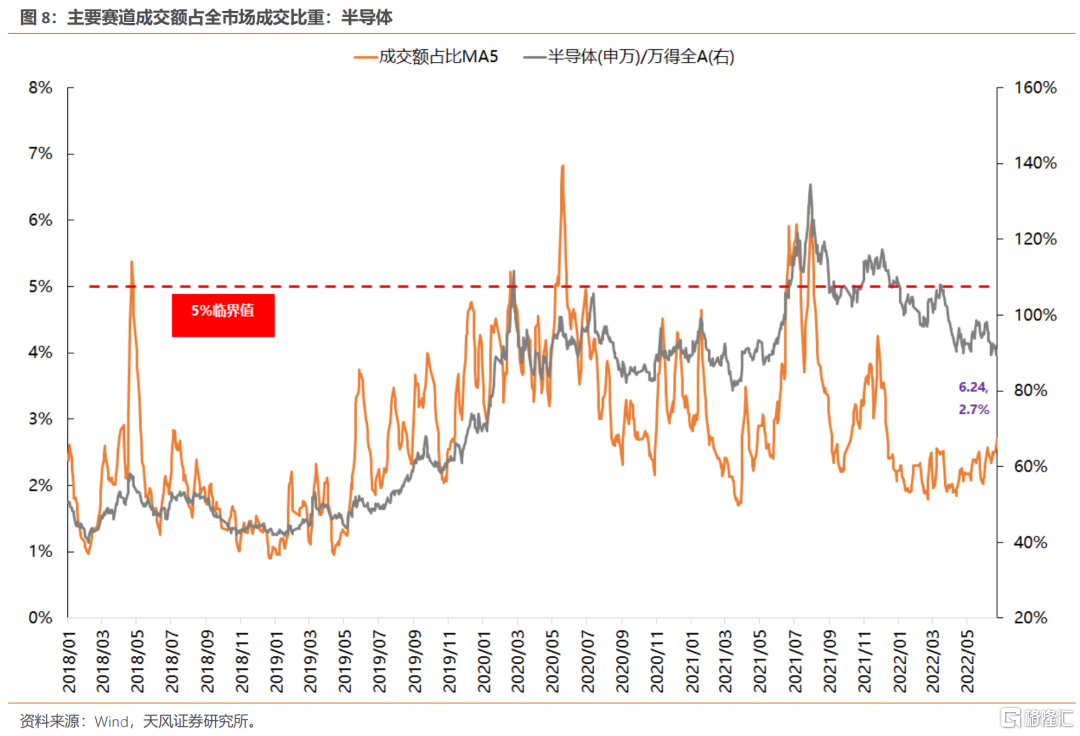

反弹至此,我们可以用成交额占比或者换手率来观察下各个主要赛道的情绪演绎到什么程度了。

一般来说,当一个板块的成交额占比或者换手率达到历史经验值的一个较高水平之后,会进入一个板块内部情绪扩散或者板块整体冲刺的阶段,后续换手率会逐步回落,对应情绪降温。

当成交额占比(或者换手率)较低的时候,是否可以作为买入条件?主要取决于对未来产业周期的判断。

如下图,目前来看,汽车、新能源车相对历史位置的成交额占比最高,光伏和风电次之。

但是军工和半导体的成交额占比目前位置仍然处于阈值下方,预计后续军工和国产替代部分的半导体还有补涨机会。

3、如何看待科创板和半导体

第2部分的数据中,我们看到半导体板块的成交额占比持续位于低位,不排除会有补涨,尤其是其中国产化替代的部分。

但是,从趋势角度来说,底成交额占比的位置,能不能有大级别的机会,还取决于半导体周期的β。

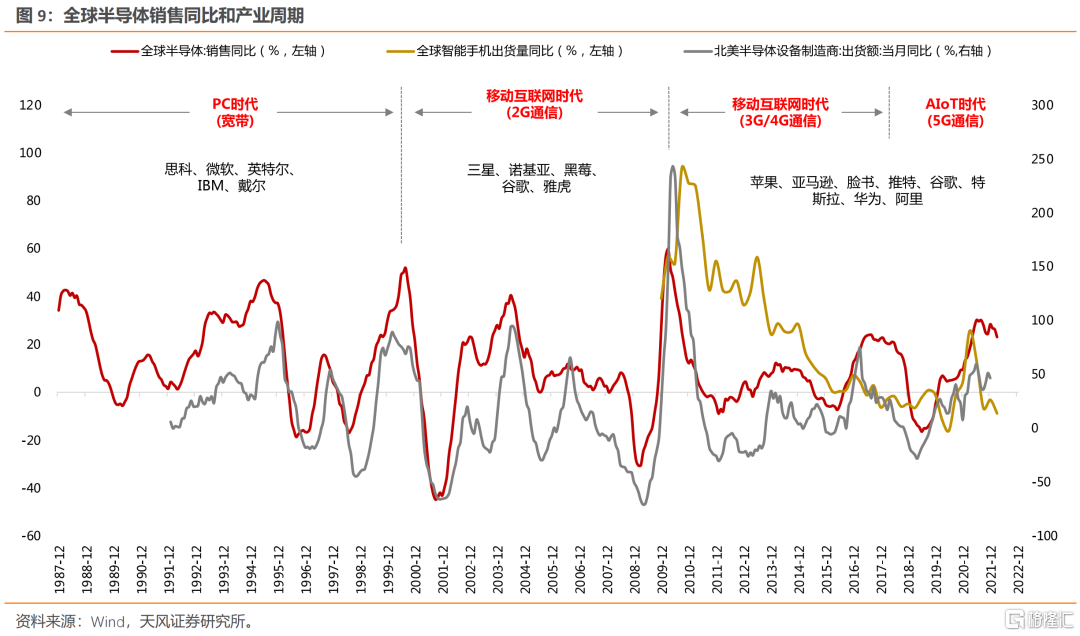

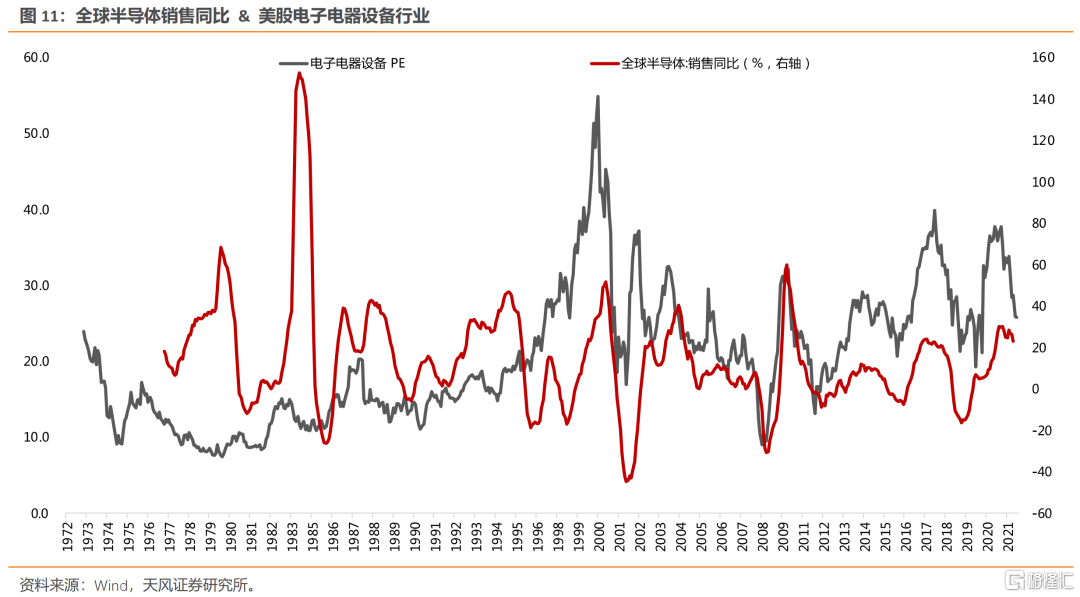

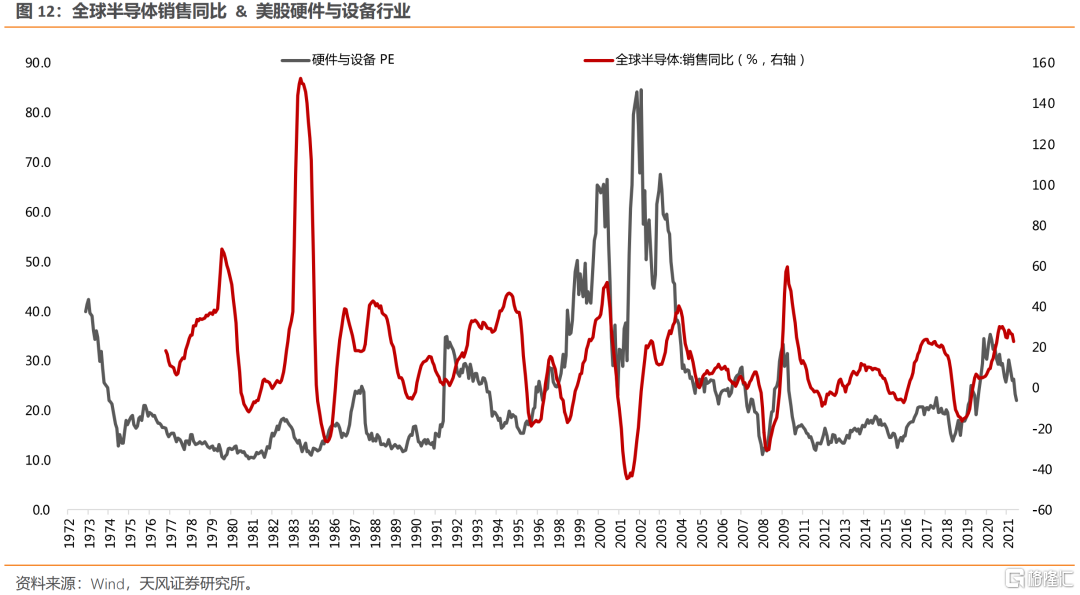

全球半导体产业周期和国内半导体产业周期,我们可以分别用全球和中国半导体销售的同比增速来表征。

下图中,我们可以观察到:①美国的消费周期,对全球和中国半导体周期都有显著影响,很多消费品需要芯片,都是半导体的下游。②中国的半导体周期与全球半导体周期基本同步,下行周期大约2年左右。

从股价表现上来看,美股的几个TMT行业,在长时间序列上,走势与全球半导体销售同比增速几乎一致,时间序列上稍微领先一点。

同样,国内的科创板(半导体占比较高),走势与全球、中国的半导体销售同比增速也几乎一致,都在去年8月见到高点,目前周期下行了不到一年。

若到年底再看,全球半导体销售周期已经下行一年半,距离2年的下行周期更进一步,考虑到全球半导体周期与美国消费增速的相关性,本次美联储连续大力度加息缩表后,如果导致美国消费数据更快速度下行,不排除加快全球半导体产业周期的出清。

同时,结合历史上美股TMT板块股价会一定程度领先于全球半导体周期,我们还是判断今年年底、明年年初是布局科创板更好的阶段,在此之前的机会更多是结构性的,比如半导体的国产化替代。

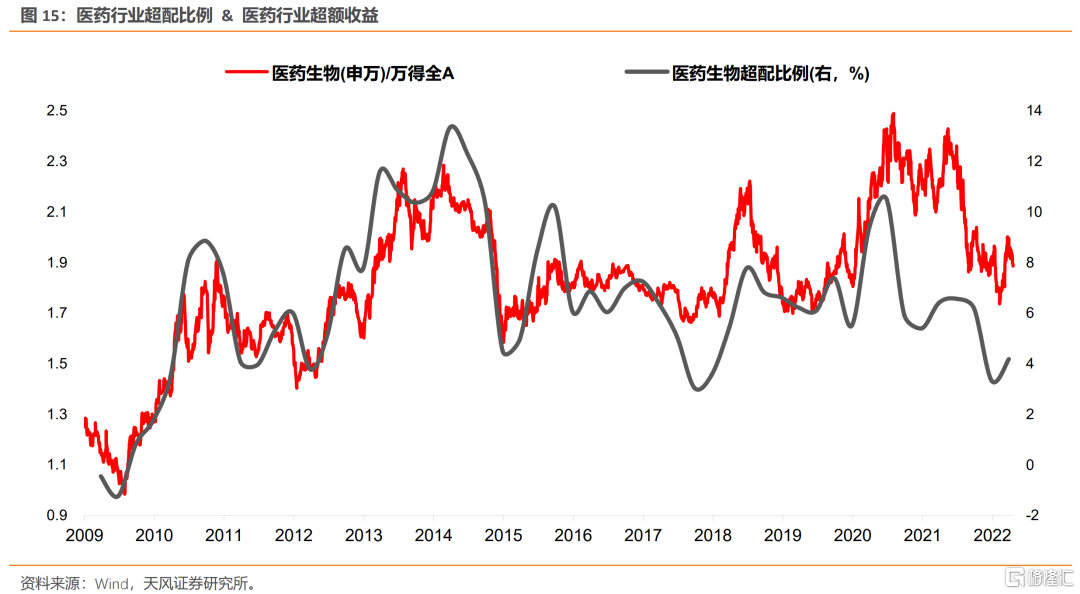

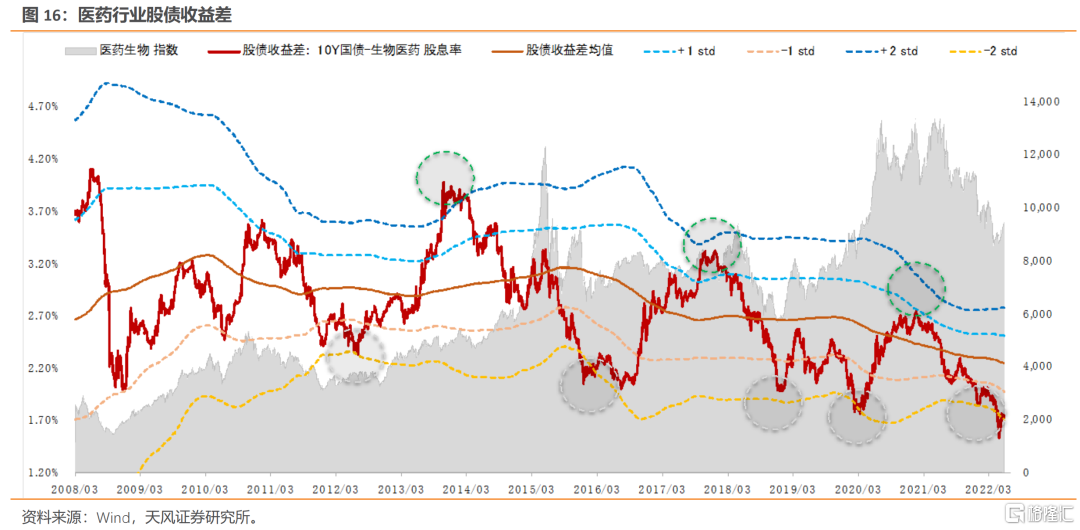

4、成长板块中医药的性价比逐步凸显,成长板块以外看好猪肉和消费建材为代表的地产链

经过连续几年的政策压制,不管是估值还是机构持仓的角度,都显示投资者对医疗服务、创新药、医疗器械等板块预期已经降到极低的位置。

具体来说,公募基金对医药板块有很强的定价权,即公募加仓,医药板块当季度就会取得超额收益,反之也是如此。而估值角度,由于新能源为代表的板块估值提升较快,因此股债收益差处于-2X标准差的医药,性价比就逐步提升了。

其次,成长板块以外,近期我们主要推荐了猪肉和消费建材为代表的地产链,前者关注点是近期猪肉价格的快速上涨和在后续旺季猪价的上涨幅度,后者关注点是6月以来地产数据的边际回暖和在后续改善的斜率。

风险提示:宏观经济风险,业绩不及预期风险,国内外疫情风险。

报告来源:天风证券股份有限公司

报告发布时间:2022年6月26日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。