下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们在2022年6月8日报告“迈入弱复苏,来自经济领先指数2.0版的信号——国泰君安经济与政策指数(GTJA-EPI)系列之六(20220608)”中更新升级了我们在2019年10月发布的初版领先指数,编制了能够捕捉产业链内部经济动能细节以及可以更高频追踪短窗口期经济波动的2.0版本领先指数。本报告进一步探讨了领先指数的经济应用场景以及与资产价格(股市各类风格板块的估值、盈利以及国债收益率走势等)的关系。

我们发现,1)经济方面,领先指数提示6月以来经济正式开启“U”型复苏,三四季度复苏动能持续但弱于以往。2)权益方面,兼具疫情好转、防疫微松以及政策支持“三重助力”的消费、稳定板块,以及成长板块将迎来盈利修复。三季度中后期股优于债的环境将进一步明显,其中结构上大中盘股改善更为明显。3)债市方面,领先指数提示,上半年对长端利率友好的宏观环境正在发生扭转,但U型复苏下,未来利率上行幅度相对有限。

1. 复盘历史:GTJA-LEI(2.0)是否较好的拟合了经济运行?

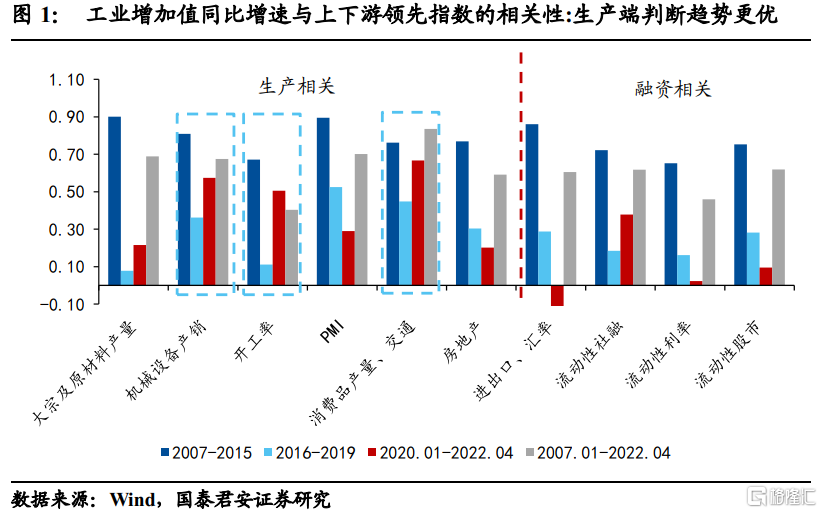

1.1 十大上下游领先指数:短期经济动能看生产端,长期看融资端

首先,我们解读十大上下游领先指数对工业增加值同比潜在走势的预测效果。十大上下游领先指数有助于投资者观察当前经济动能在各个生产环节上的分布。

1. 与生产紧密相关的上下游领先指数对真实经济趋势的判断精度更高,整体而言,这一类领先指数的调整R2普遍达到40%以上,可以解释真实经济动能接近一半的波动。此外,生产相关的领先指数在各个时期(2007年1月~2022年4月)都与工业增加值同比增速具有较大的相关系数,这说明生产相关的领先指数能够较好地捕捉真实经济动能的短期变动。

2. 在最近的一段时期内(2020年1月~2022年4月),消费品产量、交通领先指数、机械设备产销领先指数、开工率领先指数与工业增加值的相关系数更大。这可能是因为自2020年1月以来,中国经济受疫情的影响较为明显,产业链上的供需紧平衡成为观察宏观经济的主要逻辑,生产活动中较容易被疫情所影响的环节就成为了驱动真实经济动能波动的主要因素。

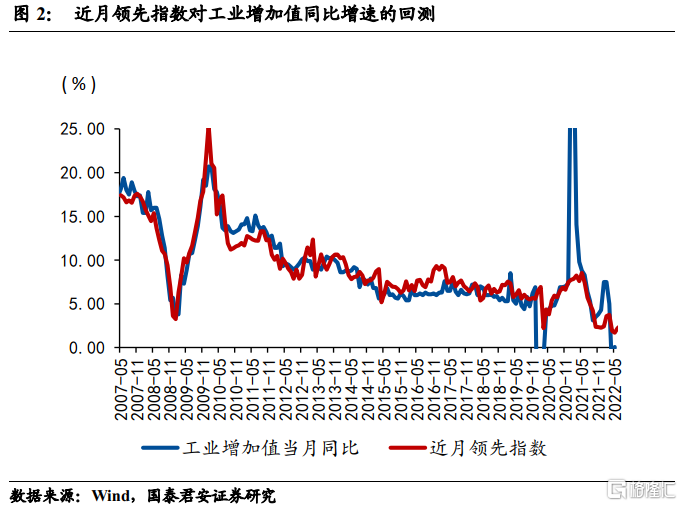

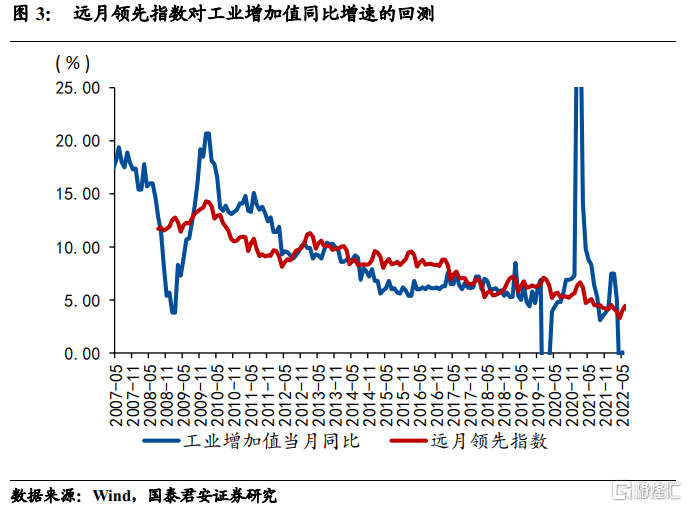

1.2 近月、远月领先指数:经济动能拐点看近月指数,趋势看远月

回溯领先指数和工业增加值的历史走势,我们发现近月、远月领先指数分别提示最近3个月内、3个月开外的经济动能。

1. 从历史数据来看,我们观察到近月领先指数对工业增加值同比增速短期拐点的拟合效果较好,而远月领先指数对工业增加值同比增速长期趋势的拟合效果优良。其中,近月领先指数领先真实经济动能3个月,远月领先指数最多可以领先经济9个月。

2. 远月领先指数主要由融资相关的变量构成,展现出对经济动能长期趋势的良好把握。值得提醒的是,用于构造远月领先指数的关键变量滞后当期工业增加值同比7到9个月,所以远月领先指数对于短期内的拐点判断效果一般,调整R2仅为21%,只可以解释真实经济动能21%的波动,但其P检验显示其具有95%以上的显著性水平,说明其能够较好地反映真实经济动能在长期的趋势走向。这种预测特性说明远月领先指数能够较好地刻画货币当局相机的宏观调控,能够穿越中、短期的动能周期轮动,描绘出真实经济动能在长期的表现。

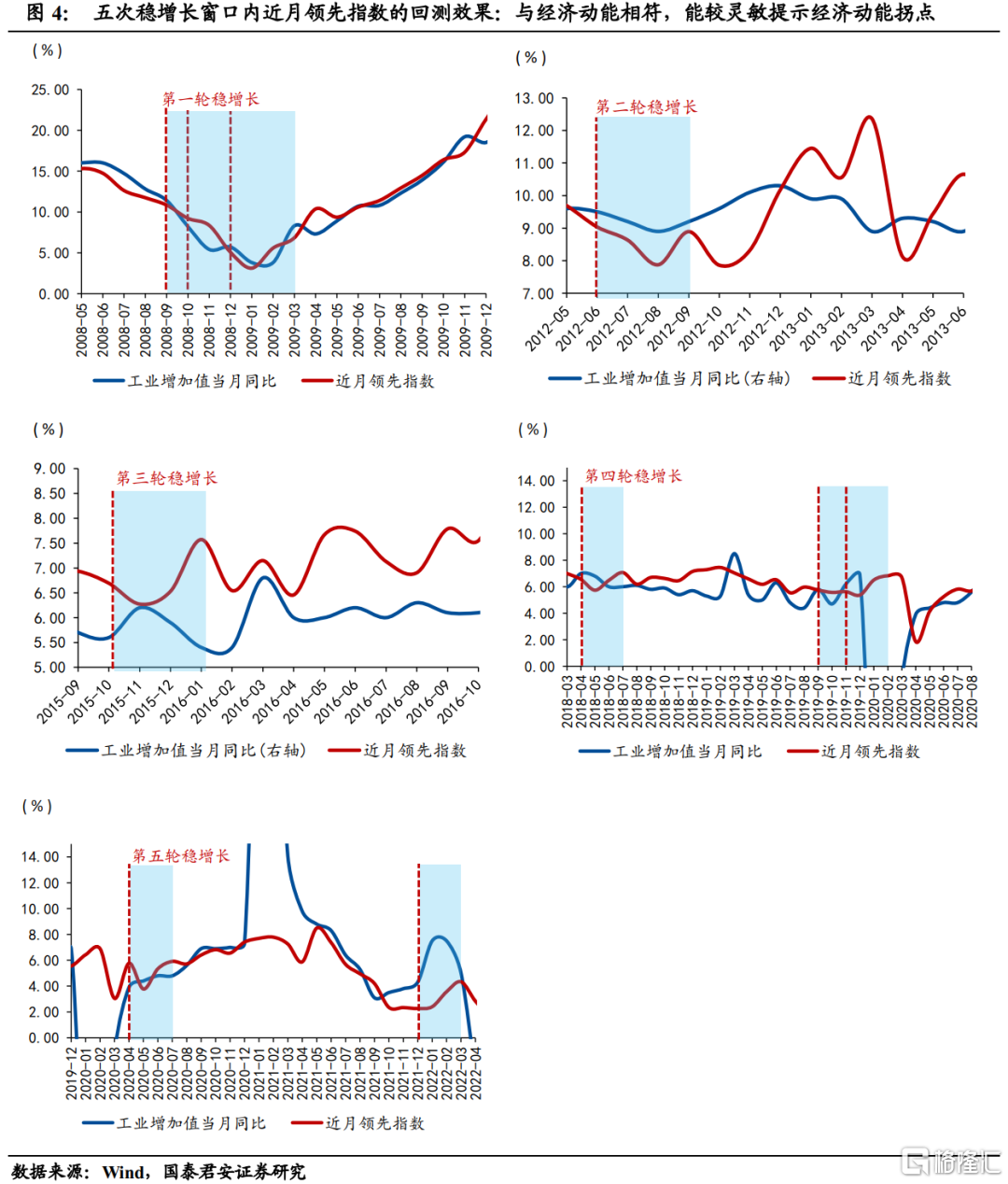

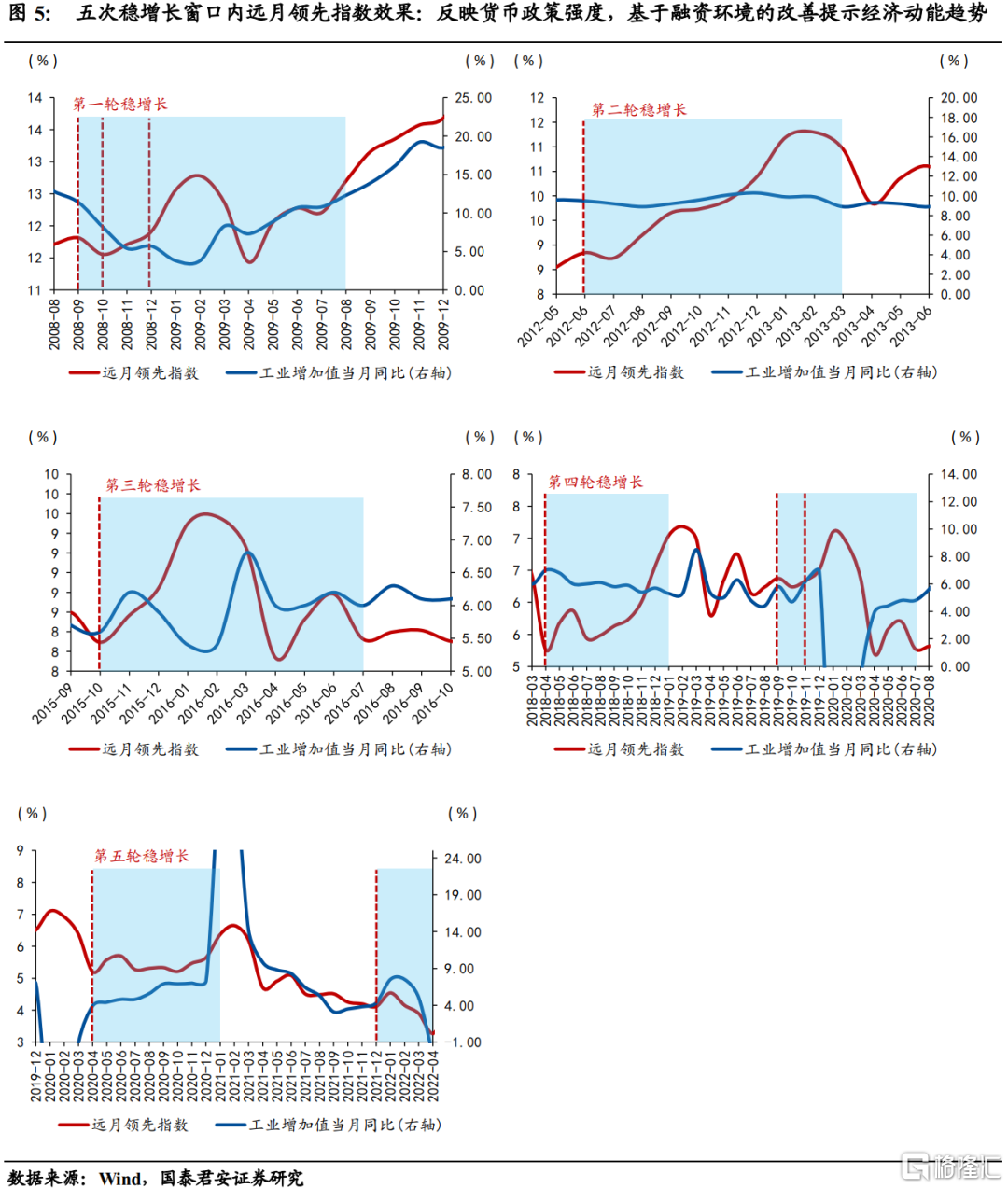

1.3 过去五轮“稳增长”,近月指数均能提示拐点,远月提示趋势

我们以2008年以来发生过的五轮稳增长作为研究窗口,观察近月领先指数和远月领先指数的预测特点:拐点看近月,趋势看远月。纵观最近15年,五轮稳增长中以货币政策为例,宽松周期通常进行降准降息,其时间节点分别是:(1)2008年的9、10、12月;(2)2012年的6月;(3)2015年的10月;(4)2018年的4月降准、2019年9月、11月降息;(5)新冠疫情期间的2020年4月和2021年12月。

1. 我们接下来在下图中用红色虚线表示稳增长发生的具体月份,用蓝色色块表示近月、远月领先指数的预测范围。

2. 拐点看近月的内涵是:近月领先指数反映中短期经济动能的周期轮动,几乎在每一个较短的时间窗口内都与实际经济动能相符。从图中我们观察到,在较短的时间窗口内,近月领先指数与工业增加值同比增速几乎完全贴合在一起,这直接展示了近月领先指数对真实经济动能高达48%的解释力度(调整R2为48%)的灵敏性。

3. 近月领先指数与真实经济动能高度一致的步调能够为我们揭示真实经济动能的拐点。在五次稳增长的窗口中,只有第一次(2008年底到2009年初)和第五次(2020年2月新冠疫情爆发后数月)这两个时段发生了真实经济动能探底的情况,近月领先指数对真实经济动能的预测范围是未来的3个月,并较为准确的判断第一次稳增长窗口的经济底发生在2009年的1月,第五次稳增长窗口的经济底发生在2020年4月。值得注意的是,近月领先指数使用的是历史高频数据,反映的是经济内在的动能大小,无法对不可抗的自然事件(比如新冠疫情爆发)在当月的冲击进行捕捉,但这并不妨碍近月领先指数对真实经济动能拐点判断的准确性。

趋势看远月:远月领先指数反映经济动能在较长时期的宏观走势,刻画了货币当局对宏观经济的相机调控。从图中我们观察到,远月领先指数与工业增加值同比增速的曲线不是完美贴合的,这是因为远月领先指数内含了更多货币政策强度的信息,更多地反映了经济的长期走势。

1. 在发生降准降息事件后的9个月内(蓝色色块区间),五轮稳增长的远月领先指数均出现了不同程度的向上偏离,其中第一轮(2008年9、10、12月)、第二轮(2012年6月)、第四轮的第一部分(2018年4月)的远月领先指数表现出持续的向上态势,9个月后相较于政策基期分别上升了1.3个百分点、2.1个百分点、1.7个百分点;第三轮(2015年10月)和第四轮的第二部分(2019年9月、11月)的远月领先指数表现出先升后降的态势,最高点相较于政策基期分别上升了1.2个百分点、0.8个百分点;第五轮第一部分(2020年4月)的远月领先指数则反应平淡,9个月后相较于政策基期上升了0.7个百分点;根据之前四次稳增长的经验,第五轮第二部分(2021年12月)稳增长的效果有可能在2022年的9月前后显现。

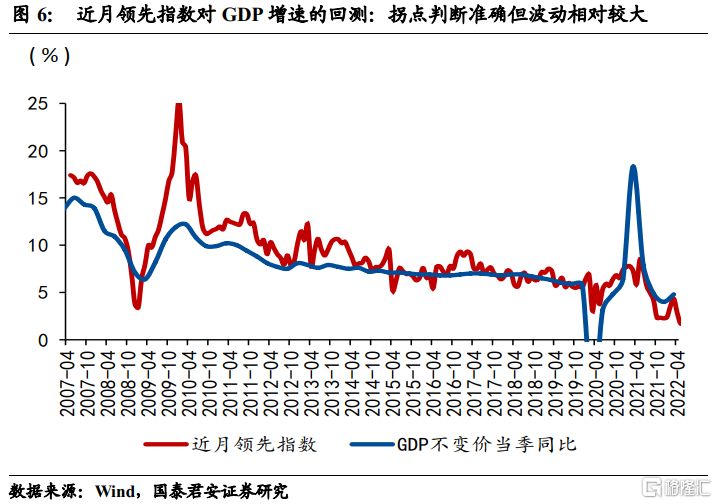

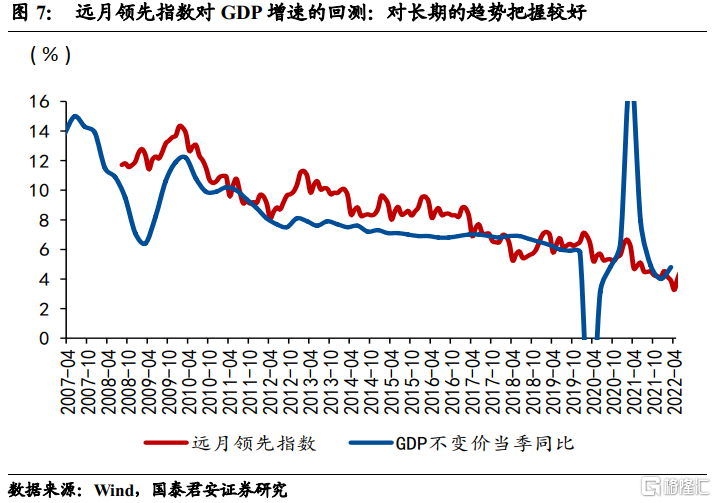

1.4 拟合实际GDP走势:近月指数揭示波动,远月指数反映趋势

最后,我们观察近月、远月领先指数对实际GDP的预测效果。虽然近月、远月领先指数的构造目标并非实际GDP增速,但两者能够较好地分别反映实际GDP的重要拐点和长期趋势。

1. 近月领先指数整体而言围绕着实际GDP上下周期波动,并且在回测中准确捕捉到了2009年第一季度的波谷,2010年第一季度和2021年第一季度的波峰。回归分析显示,近月领先指数的调整R2达到45%,可以解释实际GDP接近一半的波动,相关系数为0.57,说明近月领先指数每变动1个百分点,实际GDP增速将同方向变动0.57个百分点。近月领先指数这种预测特征说明近月领先指数能够为投资者揭示平滑的实际GDP曲线背后,每个时间节点上的真实经济动能。

2. 远月领先指数的波动相对更小,并且与实际GDP的长期趋势基本保持一致。远月领先指数的调整R2为23%,只可以解释实际GDP23%的波动,相关系数为0.59,说明远月领先指数每变动1个百分点,实际GDP将同方向变动0.59个百分点。这种预测特征说明,远月领先指数对短期波动的解释能力较弱,但远月领先指标所内含的金融指标与实际GDP内含的宏观调控因素较为吻合,因此其更具有长期时间窗口下的趋势预测能力。

2. 复盘历史:GTJA-LEI(2.0)是否对股债有指示意义?

在上一章节中,我们已经反复确认本文近月领先指数的预测特征是“展现真实的经济动能周期轮动”,远月领先指数的预测特征是“更侧重于对经济动能长期趋势的把握”。根据这一结论,我们判断近月领先指数更具有捕捉生产活动中潜在超预期的能力。按照这一思路,我们深入研究了近月领先指数对股债的指示意义。

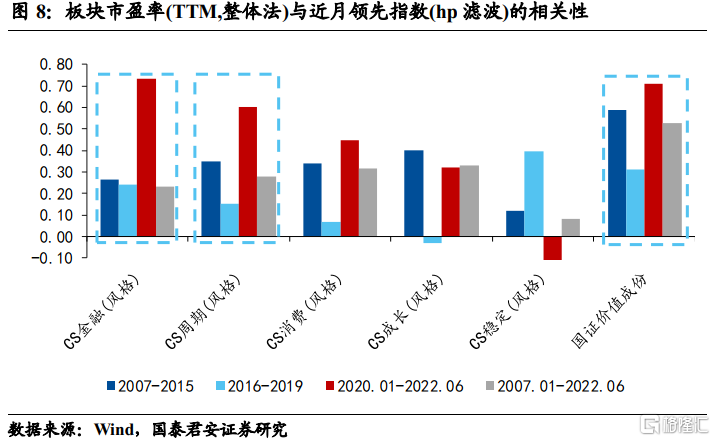

2.1 市盈率:近月领先指数反映金融、周期、价值板块估值波动

观察股市各风格板块估值与近月领先指数的相关性,我们发现,近月领先指数分别与中信金融(风格)、中信周期(风格)、国证价值成份板块股票的市盈率(TTM,整体法)具有较强的正向关系,这意味着近月指数的改善意味着金融、周期等板块的估值水平有望回升。中信金融(风格)、中信周期(风格)的市盈率分别反映了金融机构、产业链上游企业的估值水平,国证价值成份的市盈率则集中反映了国有大型企业的估值水平。从历史回溯结果来看,这四对变量的相关系数在近期(2020年1月~2022年6月)均表现出稳定的正相关性,相关系数的绝对值均至少大于0.6。近月领先指数与金融、周期板块的估值水平相关性较高。综合看,近月领先指数蕴含了经济生产中较为早期、上游的高频信息,这类信息对于经济周期波动具有指导意义。

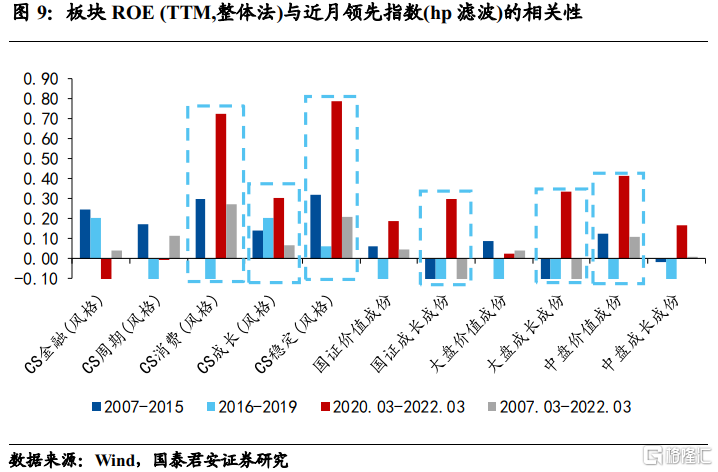

2.2 ROE:近月领先指数反映消费、稳定、成长板块的盈利波动

进一步观察各风格盈利水平与近月领先指数的相关性,我们则发现近月领先指数分别与中信消费(风格)、中信稳定(风格)、中信成长(风格)以及国证成长、大盘成长板块股票的ROE(TTM,整体法)更具有较强的正向关系,与其他风格关系不大。这意味着近月领先指数的改善将提示消费(风格)、稳定(风格)板块以及成长(风格)板块的盈利水平将有望回升。此外,我们发现同等大小类型价值和成长板块对比中,除中盘价值成分板块外,成长板块的相关性普遍高于价值板块,这也反映出意味着近月领先指数的改善将提示成长板块的盈利回升水平高于价值板块。

中信消费(风格)ROE主要反映轻工制造、商贸零售、消费者服务、家电、纺织服装、医药、食品饮料、农林牧渔、传媒等行业在当期的盈利能力,中信稳定(风格)ROE主要反映电力、建筑、交通运输、通信等行业在当期的盈利能力。中信成长(风格)ROE主要反映电子、电力设备及新能源、计算机、国防军工、有色金属(稀有金属)和医药(偏创新药)等行业在当期的盈利能力。从历史回溯结果来看,这两对变量的相关系数在近期(2020年3月~2022年3月)下表现出相对较大的正相关性,相关系数的绝对值至少大于0.7。成长风格的相关系数也相应达到0.3~0.4,远大于其他板块。

我们认为这背后主要是因为两方面:一方面,近月领先指数同样会采集到与开工率、PMI、交通运输相关的高频数据,这些指标直接反映了商品出厂、批发、零售环节的景气程度;另一方面,由于经济基本面好转带来的风险偏好抬升,以及风险评价下降,成长风格股票也相应出现盈利回升。

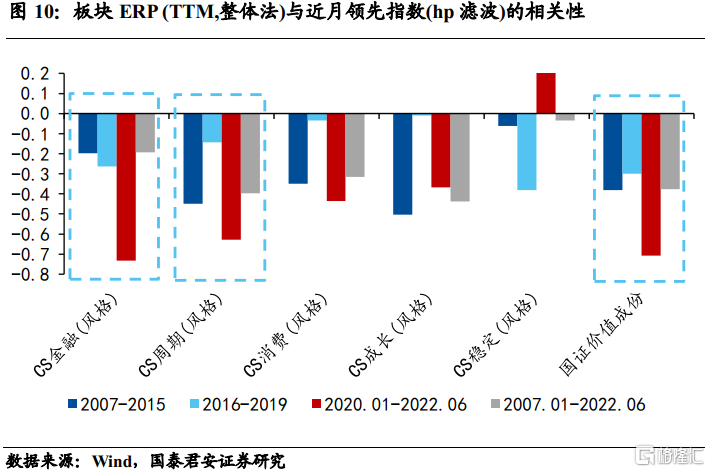

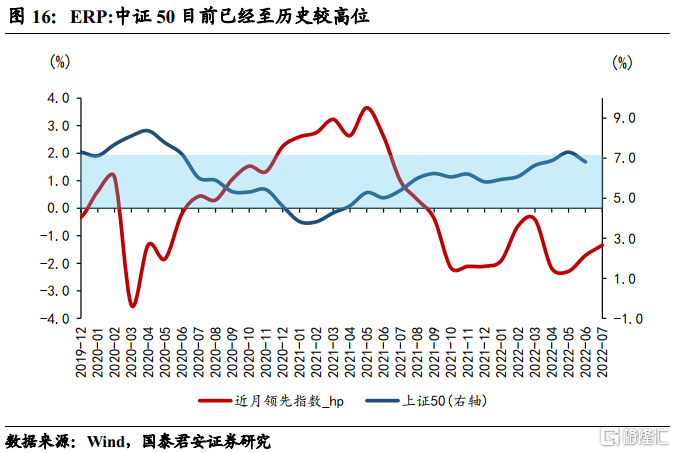

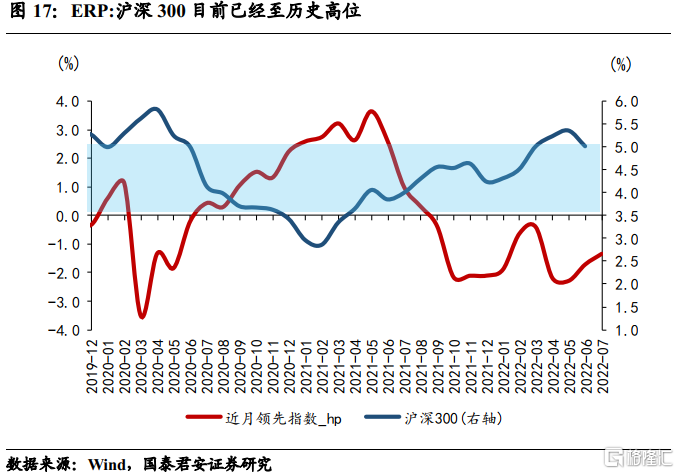

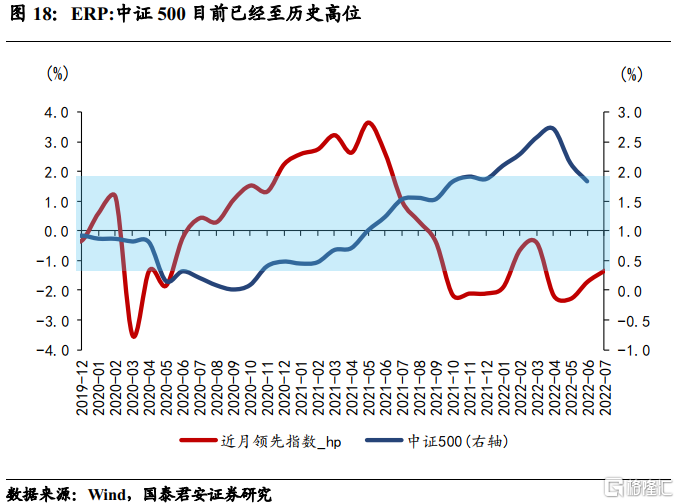

2.3 ERP:近月领先指数反映股债性价比波动,特别是大中盘股

此外,我们还对比各板块股债性价比与近月领先指数的关系,我们发现近月领先指数分别与中信金融(风格)、中信周期(风格)、国证价值成份板块股票的股权风险溢价ERP(TTM,整体法)[1] 具有非常强的负向关系(相关系数在-0.5以上),与中信消费(风格)、中信成长(风格)也有较强的负相关系(相关系数在0.3~0.4左右),这一结果与市盈率结论保持一致,这同样意味着近月指数的改善将提示包含金融、周期、价值、消费、成长等大多数的股票板块相对于债券的性价比均有反转改善的迹象,股市在未来的表现将逐渐好于债券,其中金融、周期、价值的改善程度最明显,消费、成长次之。

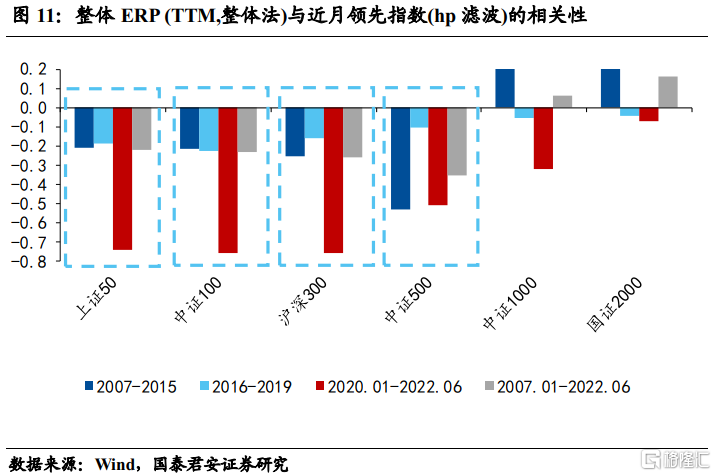

进一步,我们以“上证50、中证100、沪深300”代表大盘,以中证500代表中大盘,以中证1000代表中盘,以国证2000代表小盘,观察大小盘的ERP与近月领先指数的关系。我们发现,近月领先指数分别与上证50、中证100、沪深300和中证500有较强的负向关系,与中证1000、国证2000等小盘指数相关性较低,这意味着近月指数的改善将提示大盘、中盘股票相对于债券的性价比改善更明显。

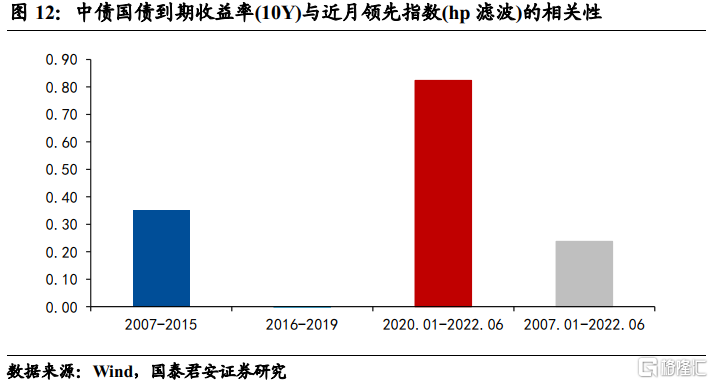

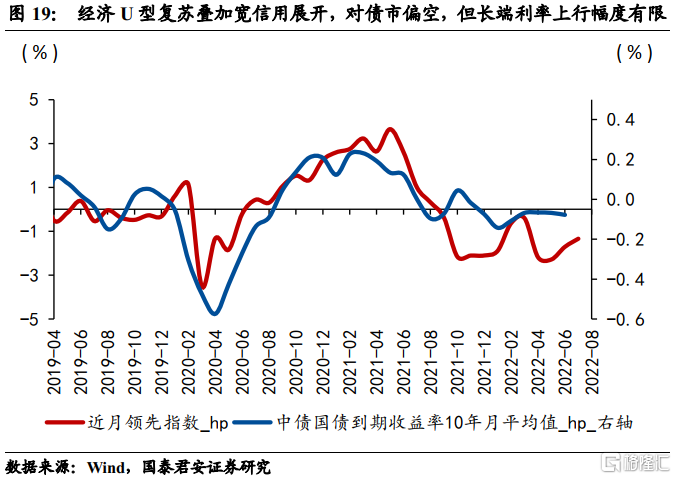

2.4 债市:近月领先指数与国债收益率正相关

我们发现近月领先指数与中债国债到期收益率(10Y)的正向关系比较稳健,这背后主要因为近月领先指数提示未来3个月内的经济景气情况,当近月领先指数改善时,宏观基本面景气度整体趋势回暖,长端利率趋于上行。这一对变量的相关系数在全样本期(2020年1月~2022年6月)下表现出较高的正相关性,相关系数的绝对值大于0.8。

3. 展望:经济开启U型复苏,股债环境初现扭转

3.1 6月以来,经济正在开启“U”型复苏

观察关键变量的历史趋势,我们认为2022年第二季度的真实经济动能相对疲软, 5月虽然较4月经济数据普遍回暖,但主要反映中小城市疫情边际缓解带来的反弹,由核心城市接力带来的整体经济动能的复苏可能在6月看到。为了直观展示关键变量的历史趋势,我们分别绘制了近月领先指数构成变量、远月领先指数构成变量的历史数据热力图,从一个系统性的视角来把握宏观经济动能的真实走势。

1. 在热力图中,除了PMI为原始读数,其他月度数据均为当月同比值。

2. 关键变量的走势热力图详细展示了每一个关键变量在过去一年(2021年6月到2022年6月)中的相对位置,红色色块表示数值较大,蓝色表示数值较小。

3. 关键变量的边际贡献的经济学意义可以被解读为“关键变量每变动1个百分点,近月领先指数将同方向变动‘边际贡献’个百分点”。

首先,2022年6月开始显现经济回暖的迹象。影响2022年6月工业增加值同比增速读数的近月关键指标落在2022年4月前后,近月关键指标几乎都是与实体生产环节关系非常密切的高频数据,大部分都是边际贡献为正数的正指标,且领先工业增加值同比1到3个月,这意味着我们可以通过观察这些指标在2022年4月前后的整体走势来把握2022年6月的真实经济动能。经观察,实体经济相关变量在2022年4月前后位于一年中的偏低位置,存在回暖的迹象,这意味着产业链上游企业已经普遍具有经济回暖的预期。

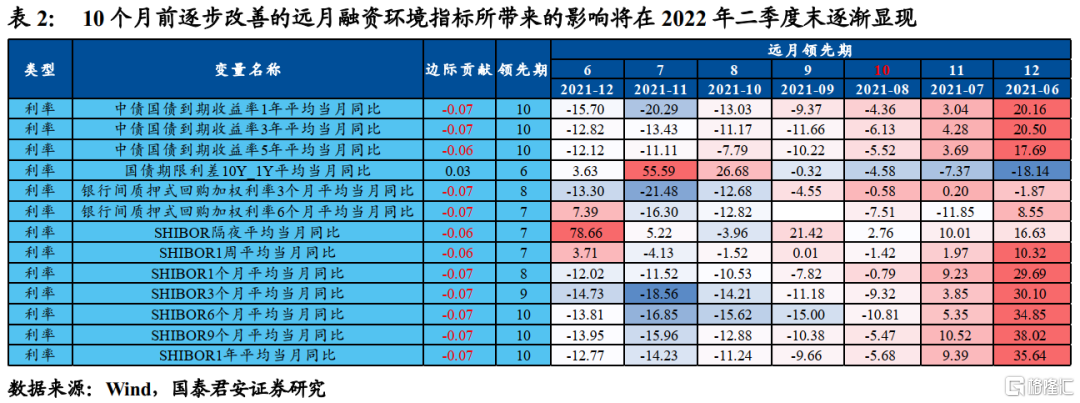

影响2022年6月工业增加值同比增速读数的远月利率指标落在2021年8月前后,且均具有逐渐下降的趋势。远月关键指标几乎都是与融资环境关系非常密切的金融数据,大部分都是边际贡献为负的指标(例如利率下降,工业生产扩张),且领先工业增加值同比10个月的居多,这意味着我们可以通过观察这些指标在2021年8月前后的整体走势来把握2022年第二季度的真实经济动能。经观察,融资环境相关的负指标在2021年8月前后已经回落到一个适中位置,这意味着10个月前逐步改善的融资环境所带来的影响将在2022年第二季度末逐渐显现;唯一的正指标“国债期限利差10Y_1Y平均当月同比”在2021年8月前后则呈现逐步回升的趋势,这意味着投资者对经济的预期改善。

3.2 股债性价比回升,Q3中后期,股优于债的环境将进一步明显

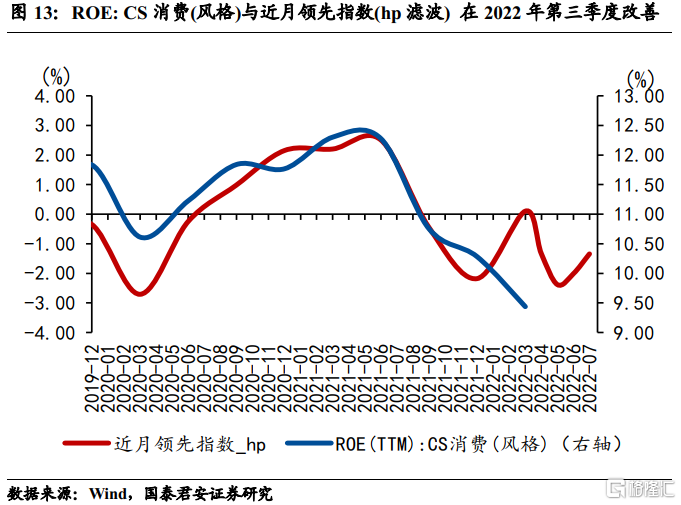

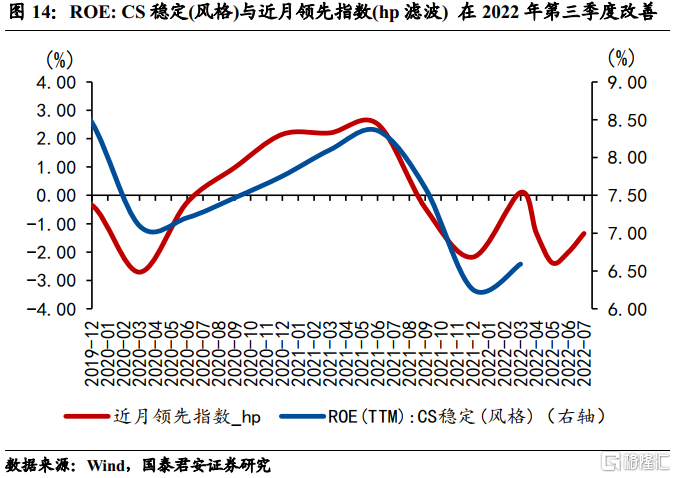

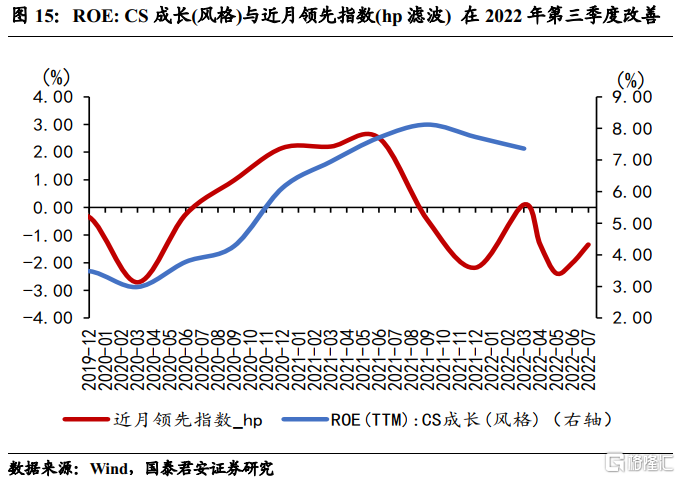

当前经济逐渐步入U型复苏通道,观察近月领先指数与各风格板块ROE以及整体ERP(分大小盘)的关系,我们发现领先指数在权益方面提示两点:

一是,兼具疫情好转、防疫微松以及政策支持“三重助力”的消费、稳定板块,以及受益于基本面好转的成长板块将迎来修复。

二是,三季度后期股优于债的环境将进一步明显,其中结构又以“上证50、沪深300、中证100以及中证500”为代表的大中盘股改善更为明显。

具体来看各板块ROE情况,滤波后的近月领先指数指示中信消费(风格)、中信稳定(风格)板块股票的ROE(TTM,整体法)在2022年第三季度低位改善。ROE趋势图提示未来随着防疫政策的边际微松,消费场景和物流交运都将有所修复,叠加5月以来稳增长政策的密集落地,政策方面同样利好消费需求的回暖。我们认为,随着政策效果在三季度过程中逐步显现,社服、食品饮料、农业、汽车等贴近终端消费行业的盈利水平也将迎来修复。

而ERP方面,滤波后的近月领先指数指示当前股市相对于债券的性价比已经进入较好的区间,股市性价比相对更高。蓝色区域表示板块内股票自2020年1月以来的ERP均值加、减一个标准差的范围。2022年5月大中盘指数中证50、中证100、沪深300和中证500的ERP(TTM,整体法)均大约比均值多出一个标准差,已经来到自2015年以来的历史较高分位,分别是73%(中证50)、71%(沪深300)、82%(中证500)(0%性价比最低,100%性价比最高),这意味着当前大中盘股票相对于债券的性价比已经进入较好的区间,股市性价比相对更高。

ERP具有较强的周期性均值回归特征。我们观察到在历史上ERP处于高位时常常伴随着经济见底、政策对冲加码的宏观环境,随后经济修复,ERP自历史极位置回归,股票表现均相对债券更好。鉴于当前ERP已经达到历史较高分位,随着经济在第三季度正式进入复苏通道,信用货币周期也运行至宽货币配合宽信用,整体股票估值将在2022年第三季度持续边际改善,三季度中后期股优于债的环境将进一步明显。而这种特征在大中盘股票当中更为明显。

债市方面,滤波后的近月领先指数与10年国债收益率的波动方向(滤波后的10年期国债收益率)更多表现为同比性,表明利率能提前约3个月反映经济状态的变化。随着近月领先指数的触底回升,预示着经济在6月以来正式进入U型复苏通道,长端利率在上半年较有利的宏观环境(经济弱衰退叠加宽货币、宽信用第一阶段)初现反转。但由于此轮复苏在下半年斜率较缓,叠加信用结构仍将欠佳,居民企业等私人部门在类流动性陷阱之中加杠杆意愿较弱,甚至有资产负债表衰退的风险,长端利率上行有顶。即便在方向上未来两个季度对债偏空,对股偏多,但利率上行幅度相对有限。

[1] 本文中股权风险溢价ERP(TTM,整体法)的计算方法为:市盈率(TTM)倒数减去10年国债收益率,定义是投资者主动承担风险购买风险资产能够获得的风险整体补偿溢价,ERP的走势往往与市场走势相反。