下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

· 核心观点:

全球价值链重构有本土化、区域化、多元化三种形式。不同产业嵌入全球价值链程度不同,所对应的重构形式不同。不同国家的价值链重构也体现为不同形式,对美国而言,表现为政策驱动式的向内收缩的本土化,北美区域经济联系在减弱;对中国而言,则表现为向东南亚地区的“溢出”式产业转移,亚太区域价值链联系在加强。向东南亚的产业转移不会压制中国出口,中国作为亚洲区域价值链中心国,与东南亚的经济联系还将进一步提高。

全球价值链的发展:

(1)第二次国际大分工后,生产内部环节出现分离,产生了全球价值链生产和贸易活动。全球价值链贸易从1980年代到2008年快速发展,金融危机后开始陷入停滞。

(2)根据生产、消费的分离情况,生产活动可分为三种类型。一是国内价值链生产活动,生产和消费都在境内。二是传统贸易价值链生产活动,全部生产链条都在境内,但最终消费在境外。三是全球价值链生产活动,生产链条跨越国境。

以中越为例看全球价值链下的国际分工:

(1)中国出口增加值仅约12%来自其他国家,越南出口增加值中约40%属于其他国家。

(2)中国已成为全球价值链活动的三大中心之一,在亚太地区的价值链影响力超过美国。但我国出口仍是“量重于质”,劳动密集型行业的国内增加值含量普遍高于技术密集型行业,出口的生产要素仍然是以劳动、土地为主,技术等要素出口仍相对落后。

(3)越南是深度嵌入全球价值链的下游组装加工者的角色,对上中游全球价值链的依赖程度高于其他国家。

全球价值链重构与产业转移:

(1)全球价值链的重构表现为三种形式,一是本土化,部分延申在外的价值链环节回流国内;二是区域化,区域价值链联系加强;三是多元化,广泛布局可替代的价值链。

(2)不同类型的产业在全球价值链重构中对应不同的形式。深度嵌入全球价值链的产业重构将以本土化和多元化为主,而原本区域分散的产业将进一步区域化。

(3)不同国家在全球价值链重构中也有不同选择。对中国而言,向外的区域化在增强,表现为向东南亚地区的“溢出”式产业转移;对美国而言,则表现为政策驱动式的向内收缩的本土化。

(4)2000-2020年,中国低技术产品对越南出口的国内增加值基本稳定在80%左右,但越南从中国进口的用于生产加工再出口的中间品比例上升了37.5个点,意味着低技术产业的部分中下游环节转移到越南。

(5)过去二十年中国向越南的低技术产业转移可分为两阶段,第一阶段是金融危机之前的2000-2008年,第二阶段是金融危机之后的2008-2020年,两阶段的主导产业不同,纺织业、食品饮料、皮革鞋类这三个行业分别成为不同时期产业转移的“领头羊”。

(6)随着中国向越南的“溢出”式产业转移日益增长,越南出口增加值里来自中国的比例也在提高,2018年仅略低于美欧日韩的总和。

(7)向东南亚产业转移不会压制中国出口,一是东南亚出口规模小,承接产业转移和出口订单都有明显上限;二是中国向东南亚转移的产业仍依赖于中国国内产业链,意味着东南亚出口的发展会增加对中国产品的需求;三是从出口商品替代性来看,中国出口商品复杂度大于东南亚,中国能替代东南亚,但东南亚不能完全替代中国;四是从历史来看,在我国生产停滞时,东南亚份额会短暂冲高,但随着我国生产恢复,出口份额仍会回流。

风险提示:发达国家制造业回流超预期;全球疫情形势发生重大变化;全球发生较大范围贸易摩擦。

1. 两次国际大分工与全球价值链的发展

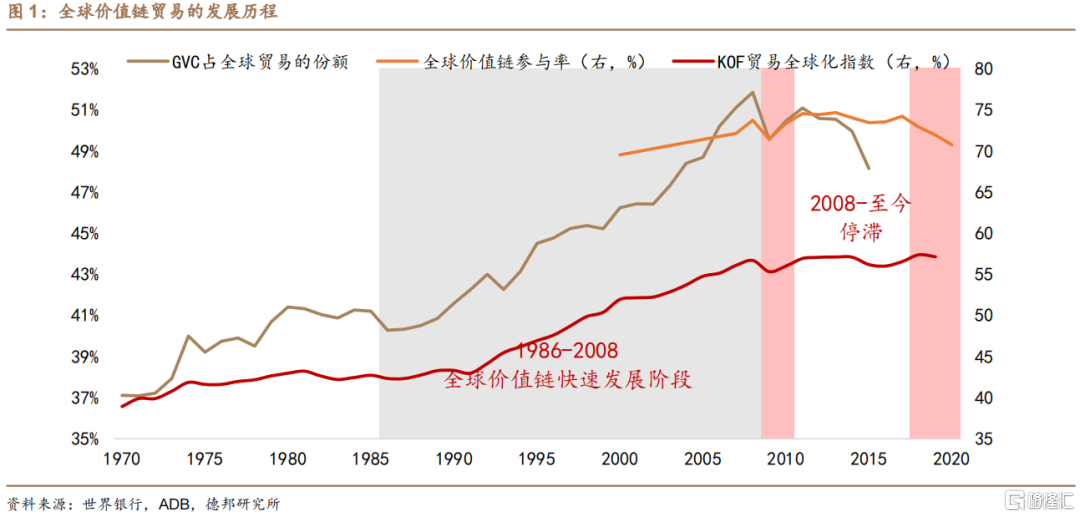

全球化经历了两次国际分工,第一次是生产与消费的分离,一些国家生产,另一些国家消费,消费者不必再依赖于国内供应链,生产者也不只面向国内市场。第二次是生产内部的分离,同一件商品生产过程的不同环节,根据更精确的比较优势,在全球各地划分分工。第二次国际分工后,形成了全球价值链贸易,全球贸易模式从货物贸易向任务贸易转变。

全球价值链贸易的发展与全球化的发展息息相关。1980年代以来,全球价值链贸易经过了两个阶段(图1)。第一阶段是从1980年代到2008年国际金融危机前夕,全球价值链贸易快速发展,占国际贸易的比例超过一半,达到51.8%。第二阶段是2008年至今,全球价值链贸易基本陷入停滞,与之对应的是贸易全球化指数在金融危机之后也没有增长。逆全球化抬头,全球价值链首当其冲。

尽管当前各国已经深度嵌入全球价值链,但贸易统计方式仍然是服务于传统贸易模式,即以国家为地域、以最终产品出口为统计对象。这种贸易统计方式无法适应价值链贸易的发展,会造成出口的重复统计,夸大价值链下游组装国家的出口贸易额。最著名的是Iphone的例子,2016年Iphone 7生产成本约237.45美元,中国仅在电池和组装环节占据8.46美元,占比3.6%。但当Iphone在中国完成组装,出口到其他国家,整台手机的价值都会计入中国出口。因此,需要从生产环节分离的角度来考察贸易统计。

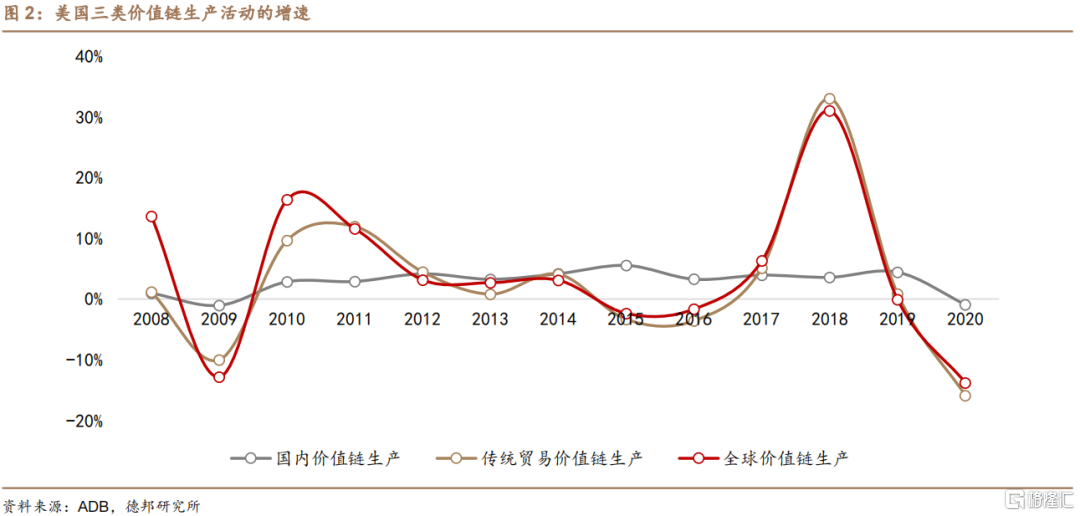

全球价值链分工之下,根据生产、消费的分离情况,生产活动可分为三种类型。一是国内价值链生产活动,生产和消费都在境内。二是传统贸易价值链生产活动,全部生产链条都在境内,但最终消费在境外。三是全球价值链生产活动,生产链条跨越国境,最终消费在境内境外都可。以美国为例,2020年美国国内价值链生产活动占比90.9%,传统贸易价值链生产占3.1%,全球价值链生产占6.0%;疫情冲击下,美国的传统贸易价值链生产活动受冲击最大,增速下降15.9%;全球价值链次之,下降13.8%;国内价值链受冲击最小,仅下降0.9%。

2020年疫情发生以来,产业链供应链的安全稳定成为各国政策目标,美日等国扶持产业链回归本土。在此背景下,基于全球价值链的分析能为产业转移和回流提供更好的研究视角。

2. 全球价值链下的国际分工:以中越为例

基于最终产品的传统贸易统计方式,更多是贸易强度的统计,无法反映国际分工特点。全球价值链视角下,基于出口增加值的贸易统计方式,能够更清楚表明各国在国际分工中的地位。

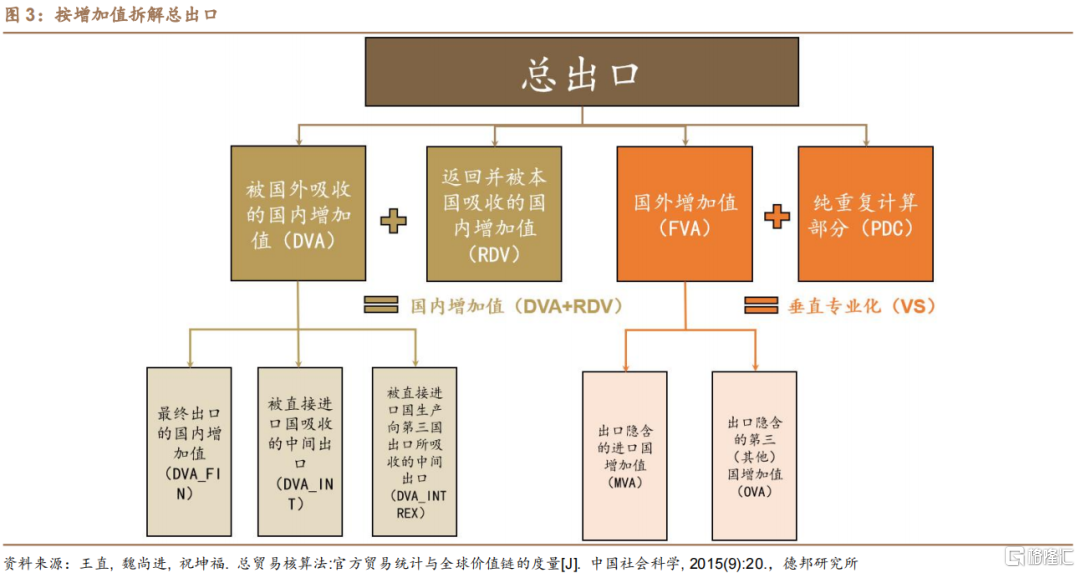

根据增加值来自何方,可以将总出口拆解为国内增加值和国外增加值两部分。按照王直等的研究(2015),根据出口增加值来自何处、被谁吸收,一国的总出口可分解为四个部分(如图3),一是被国外吸收的国内增加值(DVA),二是返回并被本国吸收的国内增加值(RDV),三是国外增加值(FVA),四是重复计算部分(PDC)。即去掉重复计算部分后,总出口包括国内增加值(DVA+RDV)和国外增加值(FVA)两部分。

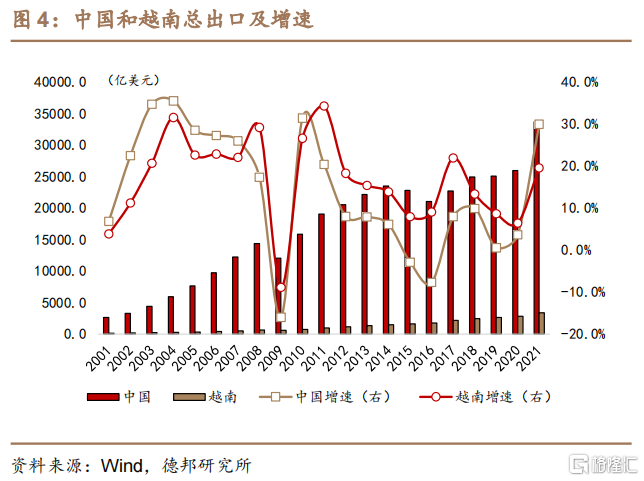

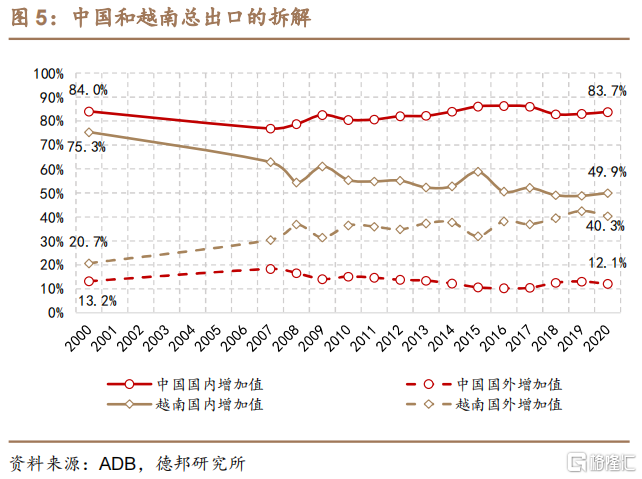

以中国和越南为例,中国出口增加值仅约12%来自其他国家,越南出口增加值中约40%属于其他国家。2021年,中国出口为3.36万亿美元,越南为3362亿美元,分别是2001年的12.6倍、22.4倍。尽管越南出口增速快于中国,但其出口里,国内增加值的比例却日益减少。根据亚洲开发银行(ADB)的数据,我们计算了中国和越南总出口的拆解。从增加值的来源看,2000-2020年越南出口里国内增加值占比从75.3%下降至49.9%,不足一半;而中国则经历了先降后升的“U型”发展,虽在2007-2008年前后降至76.9%的低点,但2020年已经回升至83.7%,与2000年大致相当(图5)。从国外增加值比例来看,2020年,中国仅为12.1%,而越南为40.3%,仅比其国内增加值低9.6个点。

出口增加值结构的巨大差异,意味着越南出口总值增速虽快,本国增加值却没有多少。这也是全球价值链分工下新兴市场国家的普遍症结。产业内分工之下,整条价值链的一部分转移到新兴市场国家,甚至只有终端加工组装环节实现转移,而上中游仍然依赖于其他国家。承接转移国只能赚取价值链终端加工组装部分的增加值,并且承接转移国的出口增速越快,带动产业上中游国家的出口增长越多。

全球价值链下,中国和越南参与国际分工的方式有何不同?

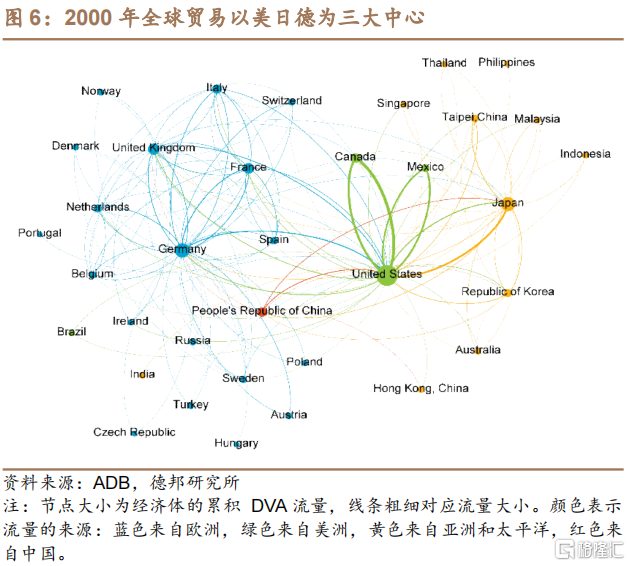

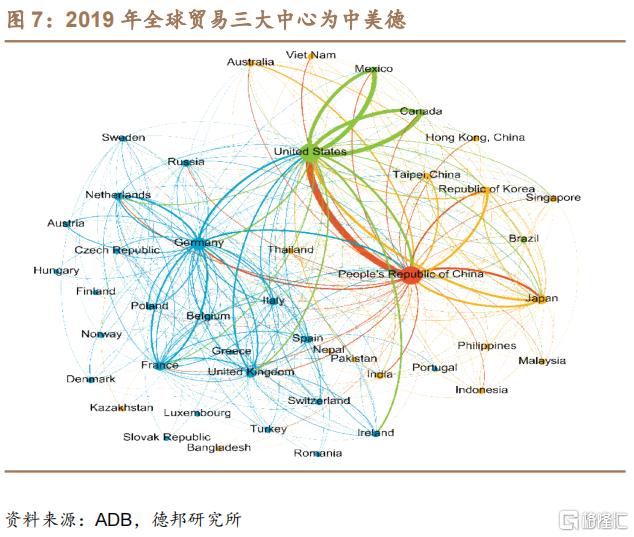

中国已成为全球价值链活动的三大中心之一。ADB根据全球价值链贸易的增加值流动,分别刻画了2000和2019年全球贸易的网络图(图6、图7)。从2000到2019年,中国逐渐取代日本在亚洲的区域贸易中心地位,从而分别在北美、欧洲、亚洲形成了全球贸易网络中新的三大中心“美国-德国-中国”。美国和德国以上游的高科技产业和创新为增加值来源,中国以上中游制造业为增加值来源,且不断向价值链上游爬升。

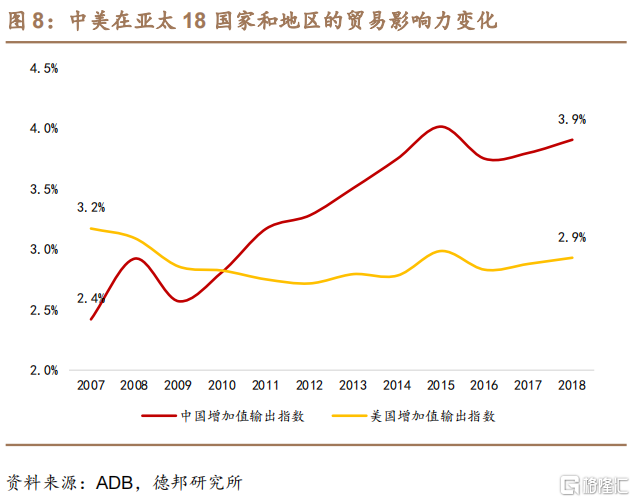

中国对亚太地区贸易的影响力已经逐渐超过美国。我们参考张淼和杨瑞(2022)的研究,构建增加值输出指数来考察中国和美国对亚太地区贸易的影响变化。选择东盟10国、中、美、日、韩、澳、印、中国台湾与中国香港地区,共18个国家和地区。增加值输出指数为各国在亚太18国(地区)总出口中所占据的增加值比重,表示亚太地区对该国增加值的依赖程度。如图8,亚太18国(地区)出口中隐含的中国增加值从2010年开始超过美国,到2018年时,已经达到3.9%,比美国高出1个点。增加值输出指数的变化,表明了中美对亚太地区贸易影响力的此消彼长,在这一过程中,中国逐渐确认了亚洲区域贸易中心地位。

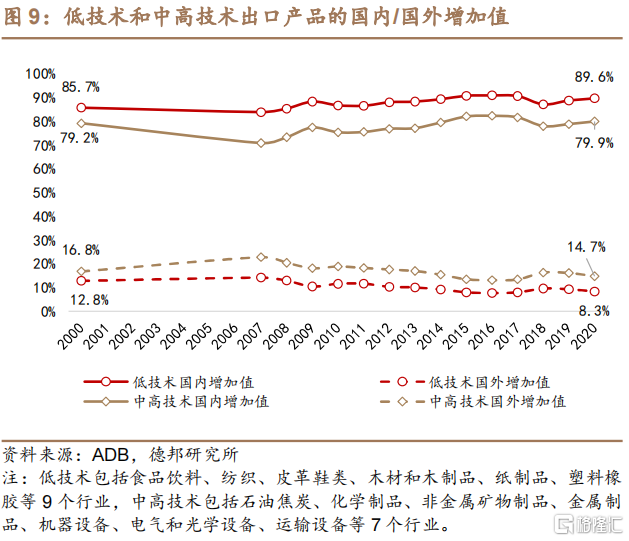

尽管在亚太地区出口增加值中的占比已经超过美国,但我国出口仍是“量重于质”,劳动密集型行业的国内增加值含量普遍高于技术密集型行业。2020年,纺织服装等低技术行业的国内增加值占比为89.6%,比中高技术行业(79.9%)要高10个点左右。在低技术行业中,国内要素在生产过程中参与较多,如劳动、土地等,在出口中有较高的国内增加值。相比之下,高技术行业中,进口的投入生产加工的中间品占比更大,国内技术等要素参与较少,形成的国内增加值更低。这说明我国出口的生产要素仍然是以劳动、土地为主,技术等要素仍相对落后。

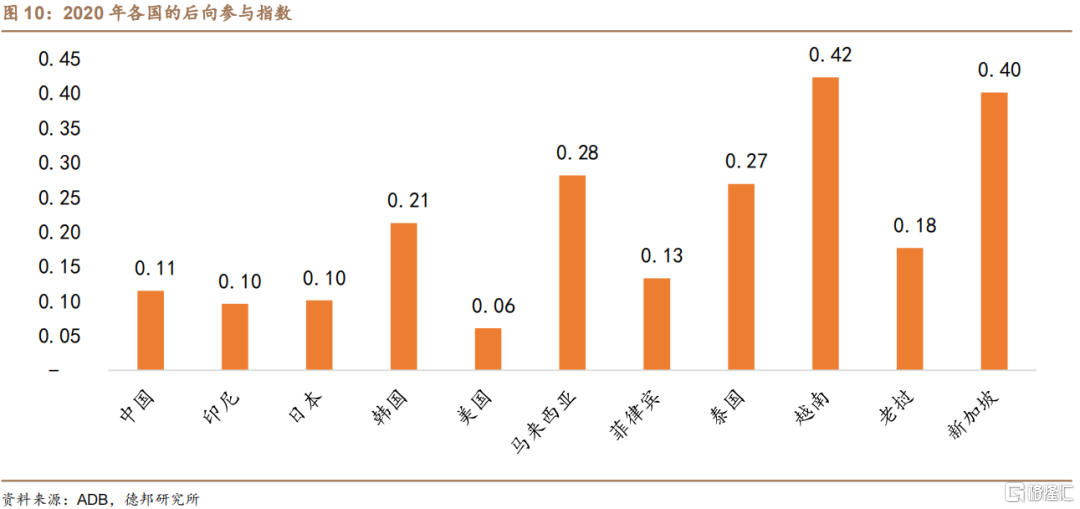

相比作为区域贸易中心的中国,越南则是深度嵌入全球价值链的下游组装加工者的角色。后向参与指数代表一国生产的最终产品中有多少来自全球价值链活动。2020年,越南的后向参与指数为0.42,不仅远高于中美等国,更高于韩国、新加坡等出口导向国家。偏高的后向参与指数说明两个问题,一是相对于其经济体量,越南嵌入全球价值链的相对程度高于其他国家;二是越南最终产品的生产中,对上中游价值链的依赖程度高于其他国家,即越南的位置更偏向价值链下游的组装加工环节。

3. 全球价值链重构与产业转移

3.1.全球价值链重构:美国向内,中国向外

本轮疫情对全球价值链的影响与2008年金融危机不同,2008是逆转趋势,2020是强化趋势。2008年金融危机后,全球范围内蓬勃发展的价值链分工贸易增长几乎陷入停滞。本轮疫情后虽也带来全球价值链重构,却是在近些年“逆全球化”趋势基础上的深化与加强,与2008年的趋势“逆转”完全不同。

本次全球价值链的收缩始于2018年,各国贸易政策的不确定性和全球需求低迷下,价值链分工也随之发生变化。2020年的全球疫情强化了这一收缩趋势,全球价值链参与率下降至70.7%,低于2009年金融危机期间的71.4%。

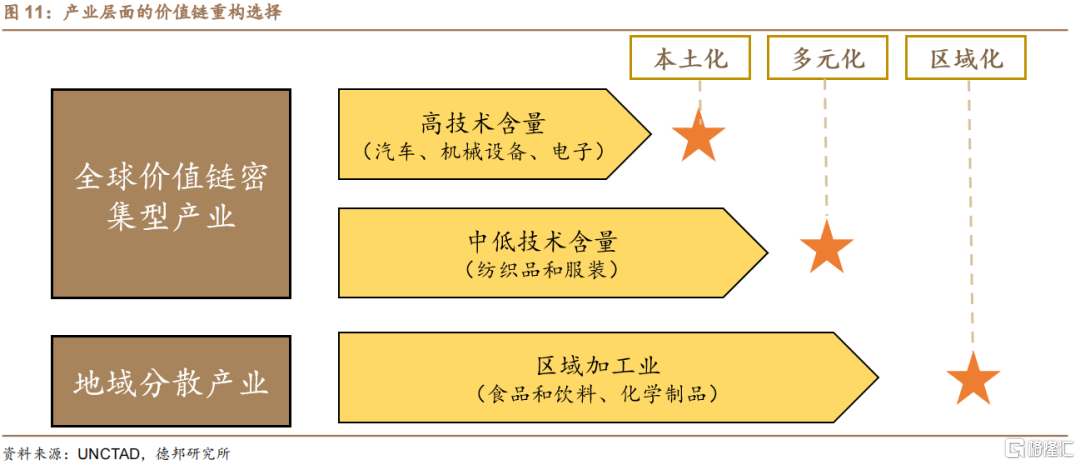

这一轮全球价值链的重构表现为三种形式,一是本土化,部分延申在外的价值链环节回流国内;二是区域化,区域价值链联系加强;三是多元化,广泛布局可替代的价值链。三种形式的价值链重构都会带来全球范围内的产业转移,本土化要求制造业回流,区域化和多元化也将带来全球生产的重新配置。

不同类型的产业在全球价值链重构中对应不同的形式。根据联合国贸发会议(UNCTAD)的研究,深度嵌入全球价值链的产业重构将以本土化和多元化为主,而原本区域分散的产业将进一步区域化。深度嵌入全球价值链的行业主要是汽车、电子、机械设备等高技术含量的产业,以及纺织服装等劳动密集型产业,两类产业的共同特点是原材料、中间品和最终产品的标准化程度高,运输成本低。而食品饮料、化学等行业,由于运输成本高或依赖于当地禀赋,分散在各地区。

汽车、电子等高技术含量产业趋于本土化。全球范围的撤资活动将上升,对供应链安全稳定的需求压倒了效率,如日本、美国均把半导体、汽车作为回流的重点。纺织服装等中低技术的劳动密集型产业趋于多元化。多元化重构的典型,是近些年来欧美国家和跨国公司为规避单一供应链风险而采取的“中国加一(China Plus One)”战略,即将投资多元分散到中国之外的其他国家,印度、越南是重要的受益国。食品饮料等区域加工业将进一步加强区域化。立足于区域市场,从垂直的全球价值链细分市场转向更广泛的工业基础和产业集群。

不同国家在全球价值链重构中也有不同选择。对中国而言,向外的区域化在增强,表现为向东南亚地区的“溢出”式产业转移;对美国而言,则表现为政策驱动式的向内收缩的本土化。中国价值链的下游组装加工环节,因附加值较低,而人力、土地等成本上升较快,转移到成本更低的东南亚国家。但价值链的上中游大部分环节仍保留在国内,与转出的下游仍保持连接,就像水满而溢,里层保留而表层溢出。这种跨国不跨区的“溢出”式产业转移,加强了中国与东南亚的经济联系,推动亚洲地区价值链活动加速一体化。美国的价值链则在政策驱动下向本土收缩,2017年特朗普上台后提出“买美国货,雇美国人”,频繁发起贸易摩擦。疫情发生以来,美国政府启动《国防生产法案》,更进一步推动本土生产的发展。

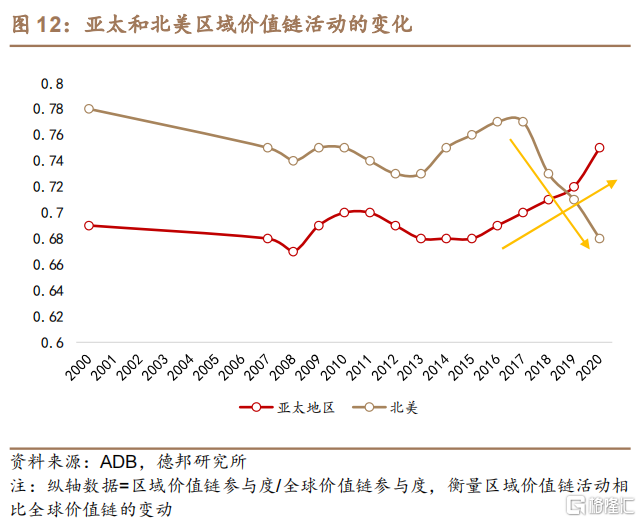

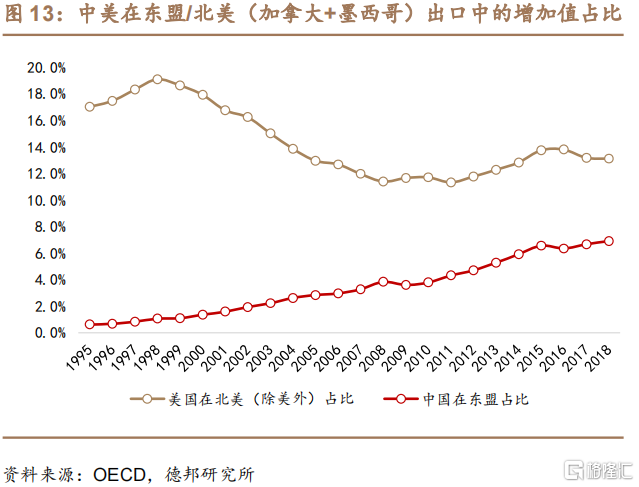

中美价值链活动的变化体现在亚太和北美的区域价值链联系上,亚太区域联系加强,北美联系减弱。用区域价值链参与度和全球价值链参与度的比值来衡量区域价值链活动的相对起伏,根据亚开行数据,2017-2020年,北美地区的区域价值链相对参与度从0.77降至0.68,亚太地区则从0.7增长到0.75。说明在亚太地区的区域价值链联系加强的同时,北美和欧洲的区域价值链联系却在减弱,这是中美两国截然不同的供应链活动引起的变化。

从OECD数据来看,美国在北美的价值链收缩从2016年就已开始。2016-2018年,在墨西哥和加拿大两国的总出口中,美国增加值占比从13.8%下降至13.1%。相比之下,中国在东盟的价值链区域化扩张一直在持续,东盟出口中,中国的增加值占比仅在2009、2016年有所下降,其他年份均在增长,2018年达到6.9%。

重构的影响:后发国家的工业化和经济发展可能受阻。第二次全球大分工之后,生产的不同环节得以分离,产生了跨越国境线的全球价值链活动。后发国家不必在国内建立起完整的工业体系,而只需要承接价值链的某些环节,就能实现工业化,这大幅减小了后发国家工业化的难度,亚洲四小龙和中国的发展都是受益于此。

而本次全球价值链重构,大多国家和产业向本土化和区域化发展,使得全球价值链缩短。对于嵌入全球价值链较浅的后发国家而言,难以复制之前的成功路径,通过参与全球价值链实现工业化的难度加大。对于深度嵌入全球价值链的发展中国家而言,可能面临发达国家撤资造成的部分被动“去工业化”。

全球化倒退为区域化之后,后发国家与区域价值链中心国家的经济联系将加强,如越南和中国。

3.2. 从中国到越南:“溢出”式的产业转移

中国向越南的“溢出”式产业转移,是全球价值链重构的三种形式中区域化的典型体现。根据出口增加值的拆分,进一步考察中国对越南出口,我们可以识别出哪些产业在向越南转移。

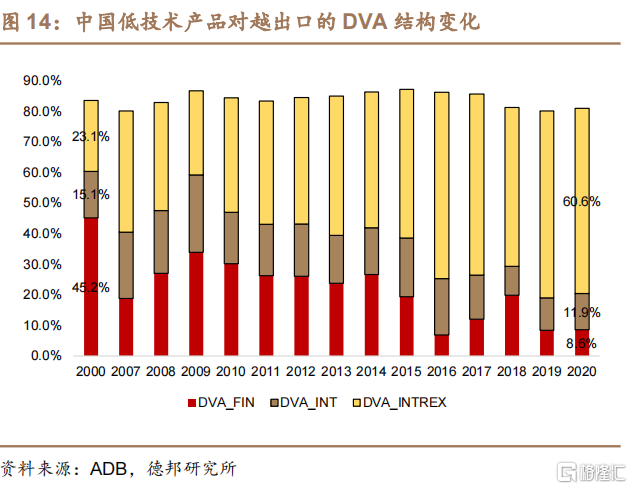

通过越南从中国进口的用于生产加工再出口的中间品(DVA_INTREX)占比变化可以识别产业转移。DVA可分为三部分的增加值(如图3),一是面向越南终端需求的最终产品(DVA_FIN),二是越南用于满足国内最终需求的中间品(DVA_INT),三是越南用于生产加工再出口的中间品(DVA_INTREX)。

2000-2020年,中国低技术产品对越南出口的国内增加值(DVA)基本稳定在80%左右,与中国总出口趋势基本一致,但其内部结构发生了翻天覆地的变化。2000年,中国低技术产品对越出口以最终产品为主,占45.2%,两类中间品出口占比较为接近,面向越南终端需求的中间品(DVA_INT)占比15.1%,出口到越南再生产加工后出口至其他国家的中间品(DVA_INTREX)占比23.1%。随后的二十年里,面向越南国内终端需求及相关生产的两类产品出口占比均大幅下降(DVA_FIN和DVA_INT),2020年分别为8.6%、11.9%,分别下降了36.6和3.2个百分点,而出口到越南生产加工再出口至其他国家的中间品(DVA_INTREX)占比大幅上升,2020年提高至60.6%,上升了37.5个点。

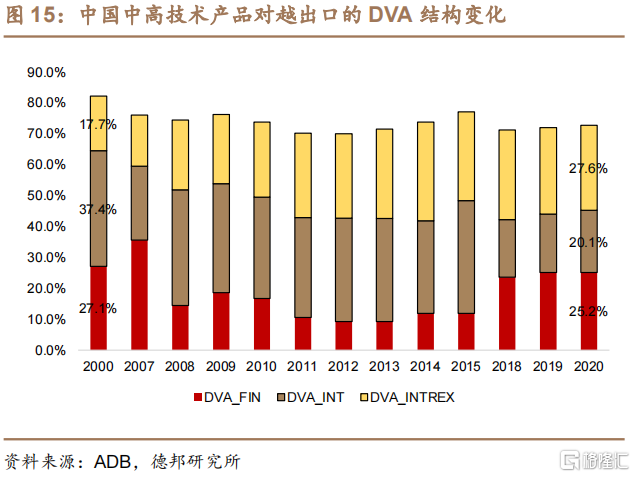

上述出口结构的变化意味着我国低技术产业的部分中下游环节转移到越南。越来越多的我国中间品出口到越南,经过投入再生产环节后,继续出口到其他国家,DVA_INTREX占比的提高刻画了这一转移过程。相比之下,在中高技术产业里,这一转移趋势要保守得多。从2000-2020年,我国对越南出口的中高技术DVA里,DVA_INTREX占比从17.7%提高至27.6%,以该比例变化幅度衡量,中高技术产业的对越转移程度要远不如低技术产业。

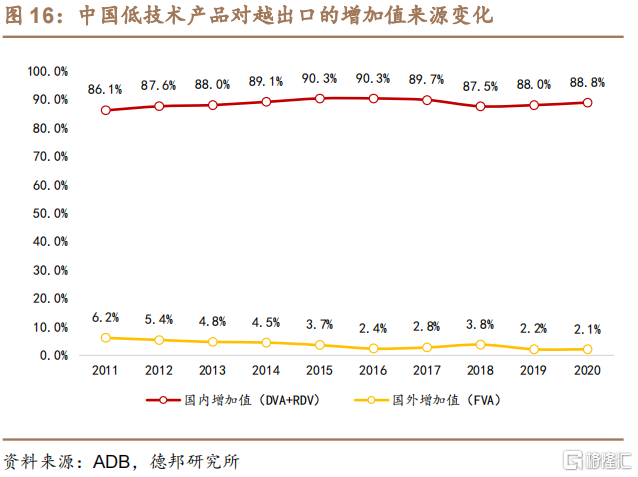

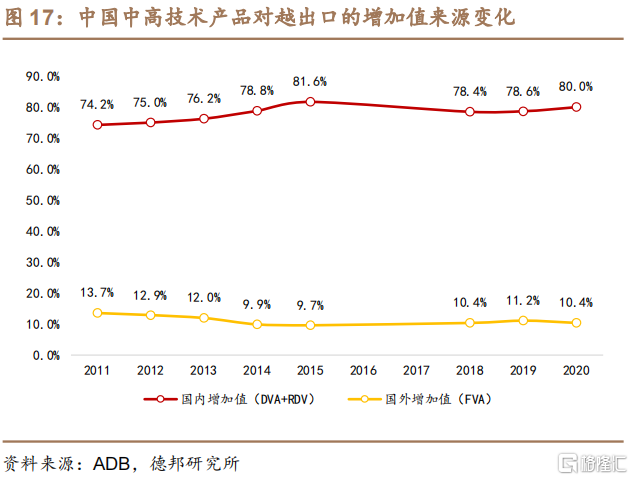

对越南出口的中高技术产品里,更突出的特点是过去十年来自主产权的增多。2011-2020年,对越南出口中高技术产品的国内增加值占比从74.2%上升到80%,国外增加值则从13.7%下降到10.4%,说明我国中高技术产品在全球价值链的位置向上爬升。而低技术产品的国内增加值占比从86.1%提高到88.8%,变化相对较少。

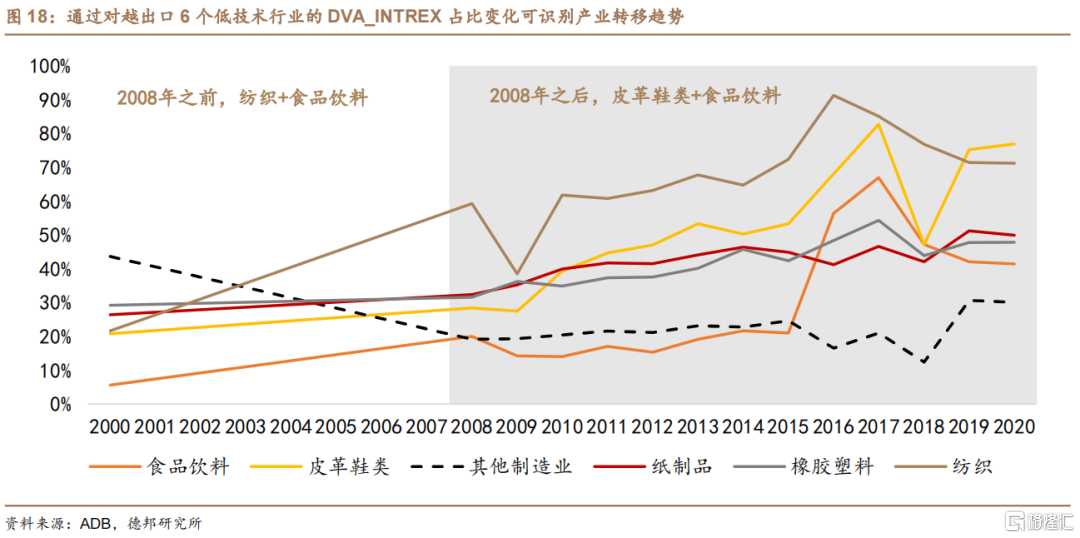

继续识别低技术产业转移的具体行业。9个低技术部门里,我们去掉非制造业行业(建筑、水电燃气供应),去掉对越出口规模太小的木材和木制品行业,考察剩下6个行业的产业转移情况(食品饮料、皮革鞋类、纸制品、橡胶塑料、纺织、其他制造业)。

过去二十年中国向越南的低技术产业转移可分为两阶段,第一阶段是金融危机之前的2000-2008年,第二阶段是金融危机之后的2008-2020年;纺织业、食品饮料、皮革鞋类这三个行业分别成为不同时期产业转移的“领头羊”。

第一阶段里,仅纺织、食品饮料两个行业出现了明显的向越南产业转移,2008年相比2000年,这两个行业的DVA_INTREX占比分别提高了37.6和14.3个点,其他4个行业变动较小,均未超过8个点。

第二阶段6个行业的产业转移都明显加速,2020年相比2008年,这6个行业的DVA_INTREX占比均提高了10个点以上,其中皮革鞋类、食品饮料分别提高48.4和21.4个点,是金融危机后中国向越南产业转移的“领头羊”行业。而纺织业的产业转移在2008年之前基本完成,此后变动较小,2008-2020年纺织业DVA_INTREX占比变动在6大行业里倒数第二,仅高于其他制造业。

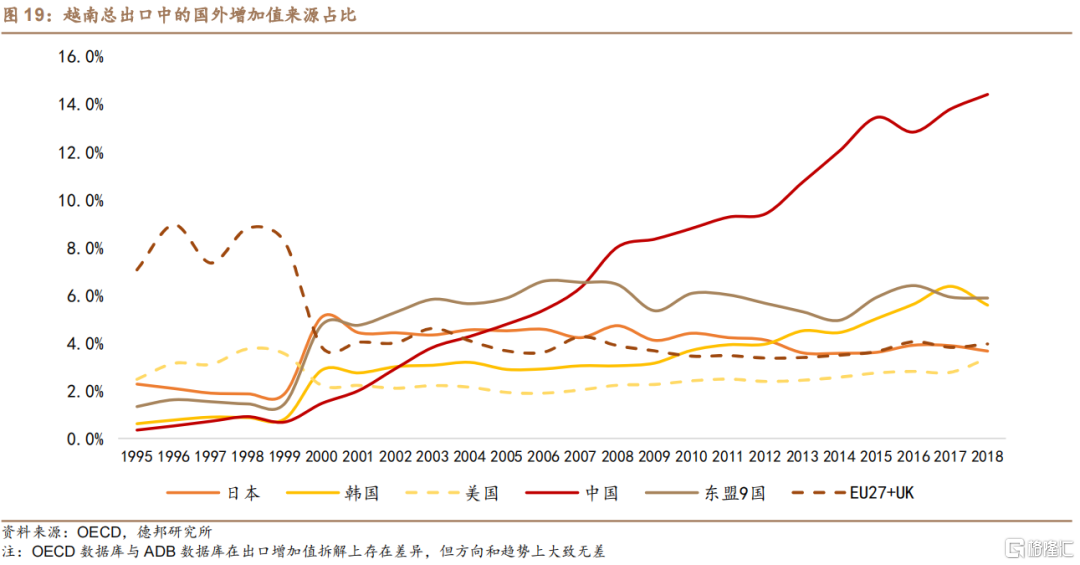

随着中国向越南的“溢出”式产业转移日益增长,中越经济联系日益密切,越南出口增加值里来自中国的比例也在提高。根据OECD数据,越南总出口中,来自中国的增加值占比增长最快,2000年之前尚且不到1%,2018年已经占到越南总出口的14.4%,而美欧日韩合计也才占到16.6%。

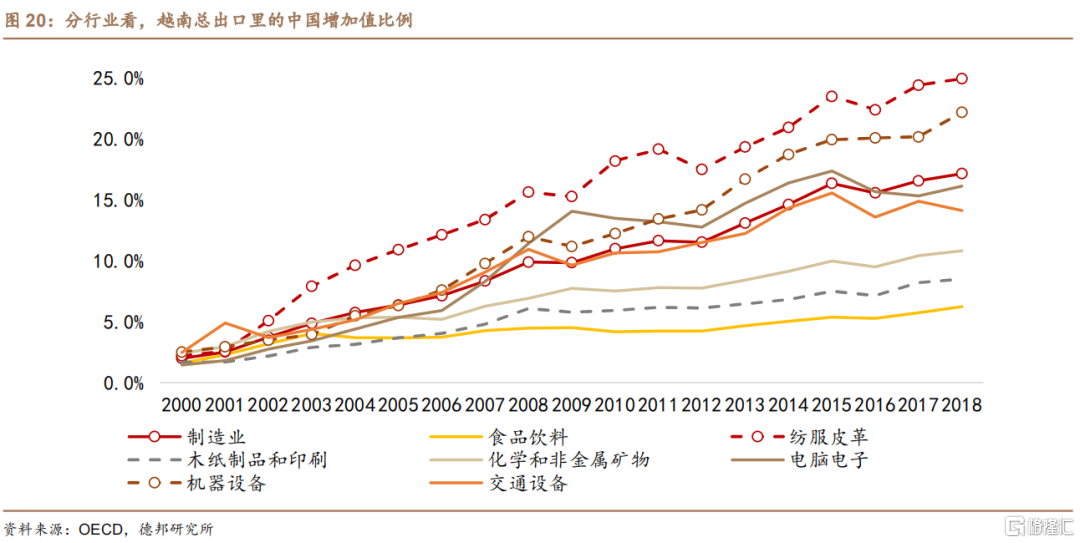

分行业来看,2018年越南制造业出口里的中国增加值比例为17.1%,其中,纺服皮革、机器设备两个行业分别为24.9%、22.2%,高于制造业平均水平,反映出这两个行业对中国产业链的依赖度最高。这与不同行业在全球价值链的参与程度基本一致,纺织服装等劳动密集型行业和机械设备等技术密集型行业都是嵌入全球价值链和国际分工程度较深的行业。

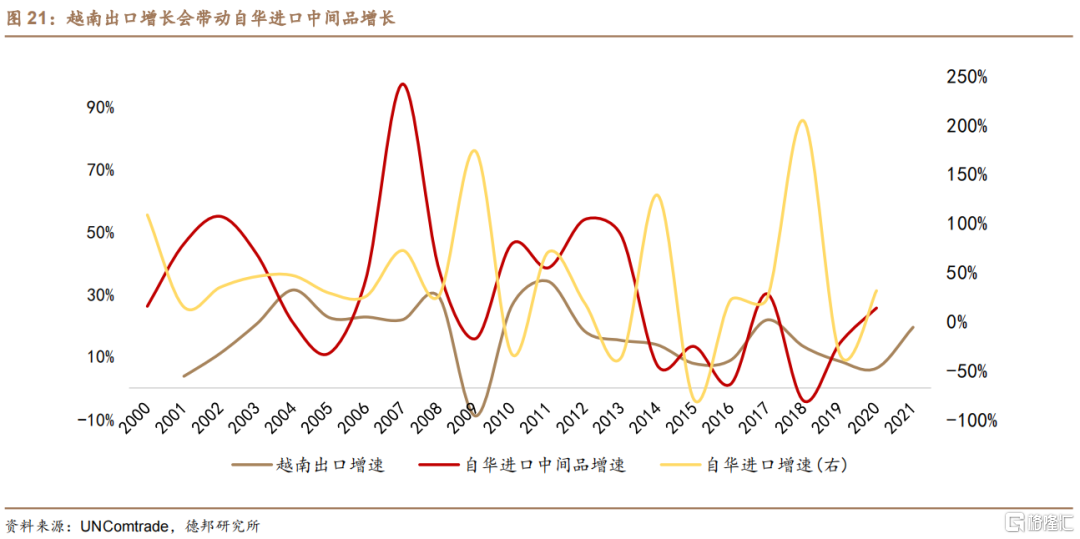

从中间品贸易也能看出越南对中国产业链的依赖。2000年以来,越南出口的增长会明显带动自华进口中间品的同步增长(图21)。相比之下,2008年之后,越南出口与自华整体进口则经常发生背离。这进一步验证了越南出口中有很大一部分是从中国进口中间品,经过再生产后出口全球。

一种观点认为中国向东南亚的产业转移会加强东南亚对中国的替代,从而抢占中国出口订单。我们在此前报告《下半年出口怎么看》中提到过,东南亚对我国出口替代有限,短期内不会影响到我国出口。

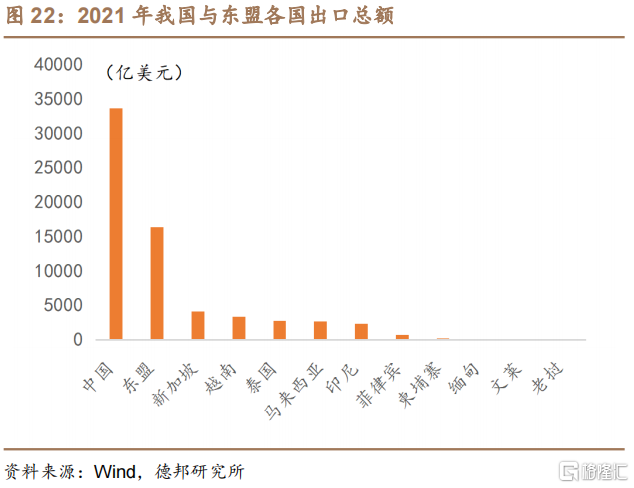

一是东南亚出口规模小,承接产业转移和出口订单都有明显上限。我国出口规模是东盟十国的2倍。2021年,东盟10国出口总额为1.64万亿美元,我国3.36万亿美元,是东盟2倍左右。东南亚单个国家的出口规模与我国部分省份接近,2021年东盟10国中出口规模最大的新加坡为4140亿美元,低于我国第三大出口省份浙江(4395亿美元),但高于第四名的山东省(3052亿美元)。因此,东南亚各国的出口规模来看,能承接的产业转移和出口订单有限。以越南为例,仅三星一家公司就贡献了越南全国五分之一的出口。2021年三星越南公司出口额655亿美元,占越南全国出口总额的19.5%。

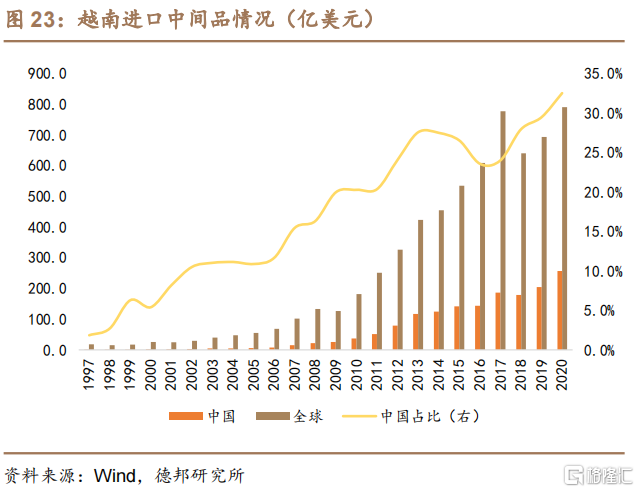

二是中国向东南亚转移的产业仍依赖于中国国内产业链,意味着东南亚出口的发展会增加对中国产品的需求。中国向东南亚的产业转移并非整条产业链彻底转出,许多产业上下游对我国还有很强的依赖性,从而形成产业嵌入和互补关系。以中间品贸易来看,1997-2020年,中国占越南进口中间品的比例从1.8%提高到32.5%,近三分之一的进口中间品来自于中国。

三是从出口商品替代性来看,中国出口商品复杂度大于东南亚,中国能替代东南亚,但东南亚不能完全替代中国。

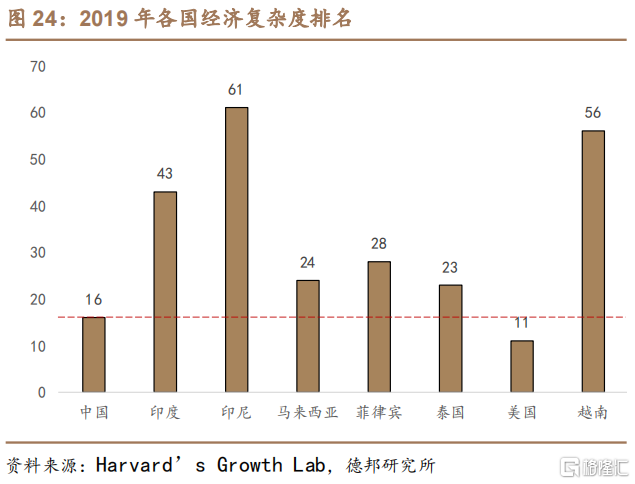

但我国产品复杂度要高于东南亚国家。哈佛增长实验室的经济复杂度排名(ECI)是根据出口产品的多样化和复杂程度对国家进行排名。2019年中国排全球16位,而东南亚国家均在20名之后,泰国23、马来西亚24、越南56。这说明中国可以向下替代东南亚的许多产品,但受限于出口产品的复杂度,东南亚对中国的替代会少很多。

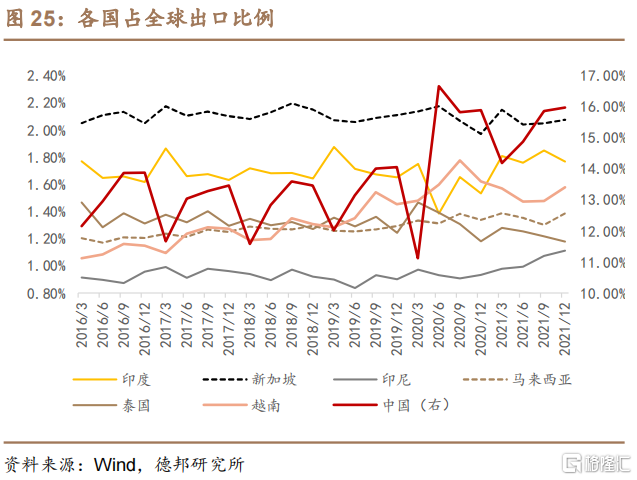

四是从历史来看,在我国生产停滞时,东南亚份额会短暂冲高,但随着我国生产恢复,出口份额仍会回流。2020年一季度,我国发生新冠疫情,许多产业链停工,出口同比下降13.6%,我国出口占全球的份额也从2019年Q1的12%下降至11.1%,减少0.9个点(0.1个点对应约175亿美元出口额)。相比之下,东南亚部分国家占全球贸易份额出现了明显增长,印尼、泰国、越南的份额分别提高了0.1、0.1、0.2个点。但随着2020年二季度开始的复产复工,同时全球其他国家开始陷入疫情,我国出口份额快速回升,2020年比2019年高约1.7个点。

风险提示

(1)发达国家制造业回流超预期;

(2)全球疫情形势发生重大变化;

(3)全球发生较大范围贸易摩擦。