下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

◾多晶硅料新产能投运、正常生产过程都需要三氯氢硅,随着光伏行业的快速增长,光伏多晶硅已占三氯氢硅6-7成需求,其余主要为硅烷偶联剂等原有市场。今年到明年,仍有较大规模的多晶硅料产能投运,将带来三氯氢硅的新需求。供给方面,过去三氯氢硅扩产比较保守,尽管今年下半年到明年陆续有多个工业与光伏级在建产能陆续投产,但其总体供需特别是光伏级供需可能仍将保持在紧平衡状态。综上,预计三氯氢硅都将会偏紧甚至有阶段性缺口,相关企业可能在今年到明年上半年获得超额盈利。

摘要

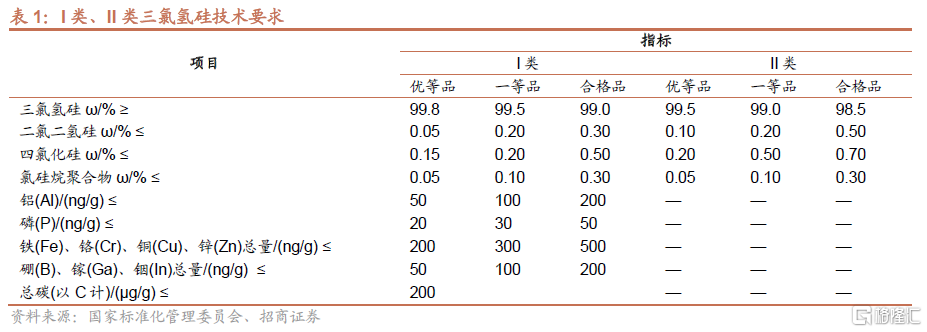

三氯氢硅下游主要为光伏多晶硅料及硅烷偶联剂市场。三氯氢硅是重要的化工基础材料,依据品质差异,国标将三氯氢硅分为I类、II类,其中I类对三氯氢硅纯度要求更高,尤其限制铝、磷、铁等元素比例,主要用于多晶硅料生产,总体市场份额60%-70%,II类主要面向硅烷偶联剂市场。

光伏硅料大扩张推动三氯氢硅需求快速增长。当前硅料生产主要采用改良西门子法叠加冷氢化工艺,由工业硅到三氯氢硅,再将三氯氢硅还原为高纯硅料。多晶硅对三氯氢硅的需求分为新产能投产时的一次性投入(约为产能的20-35%),以及日常运营阶段补氯需求(约为产量的15-30%)。其中,规模最大的硅料公司(通威、大全、特变、协鑫、东方希望)都会部分自制三氯氢硅,但在新基地投运时也需要外购;而二线与新进入者基本都是外购为主。2022年,国内新增硅料产能约45万吨,硅料产量增加及新投运硅料所带来的三氯氢硅增量需求超10万吨,2023年已公布的硅料扩产量更大,估算增量需求理论上也超10万吨。同时,三氯氢硅在硅烷偶联剂传统市场保持稳中有升态势。综上,多晶硅料的扩产正在推动三氯氢硅需求快速增长。

三氯氢硅供给过去比较稳定,当下扩产加速但相对有序。国内三氯氢硅产能近几年维持稳定,当前总体产能近60万吨,其中新安、三孚、晨光、宏柏、江瀚、新特等公司拟扩产或在建产能均超过5万吨,扩产在加快,但相对还比较有序,特别是工业级产品多数是自用为主。考虑到投运进度以及实际开工率,今明两年国内三氯氢硅总供给量超过50、65万吨。

紧供需有望持续到明年,相关企业盈利可能超预期。综合以上供需情况大致判断,今年到明年上半年,三氯氢硅供需格局仍然偏紧或紧平衡,今年下半年可能还存在阶段性供应缺口。外供比例高、投产节奏快的公司将直接获益;而另一方面,三氯氢硅自供的硅料/有机硅企业可能通过终端产品受益。综上,相关企业盈利可能会有所超预期。

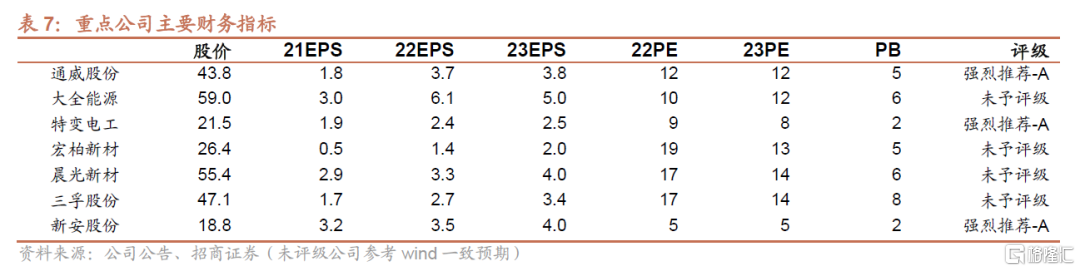

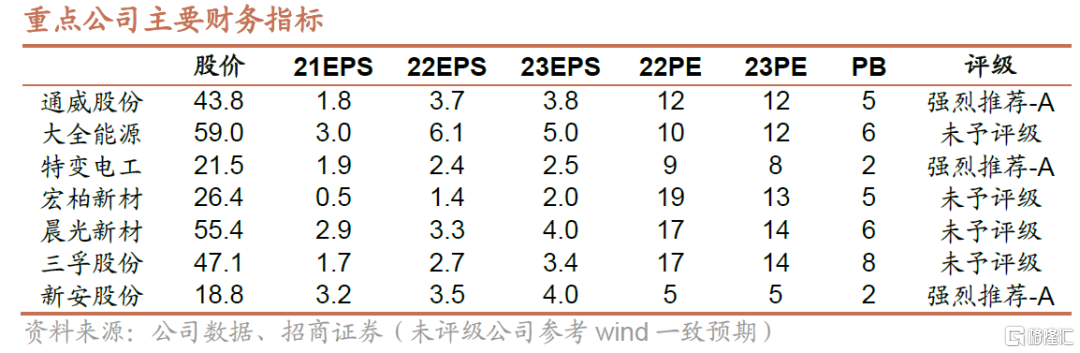

投资建议:建议关注自供三氯氢硅比例较高的硅料企业:通威股份、大全能源、特变电工;建议关注具有较大三氯氢硅产能的公司:宏柏新材(化工)、晨光新材(化工)、三孚股份(化工)、新安股份(化工)。

风险提示:硅料扩产进度不及预期,光伏装机低于预期,原材料价格波动。

一、硅料产业强劲扩张带动三氯氢硅需求快速增长

1.1 三氯氢硅下游主要为光伏硅料与硅烷偶联剂

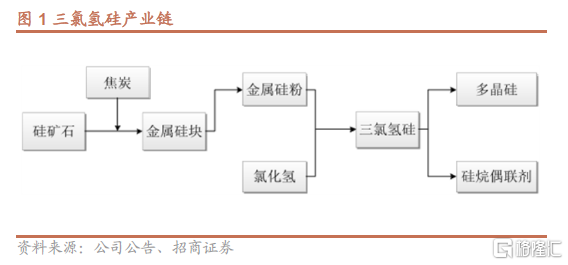

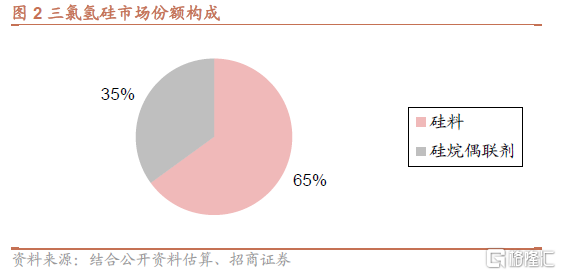

三氯氢硅(SiHCl3)是重要的化工基础材料,依据品质差异,国标将三氯氢硅分为I类、II类,其中I类对三氯氢硅纯度要求更高,尤其限制铝、磷、铁等元素比例,主要用于多晶硅料生产,II类则面向硅烷偶联剂市场。除自供三氯氢硅外,外销部分约60%以上份额来自多晶硅,其余为硅烷偶联剂。光伏硅料扩张是三氯氢硅的主要增长推动,硅烷偶联剂市场保持稳中有升。

1.2 硅料扩张、产量提升带来三氯氢硅增量

1.2.1 硅料开工、运行都需要补充三氯氢硅

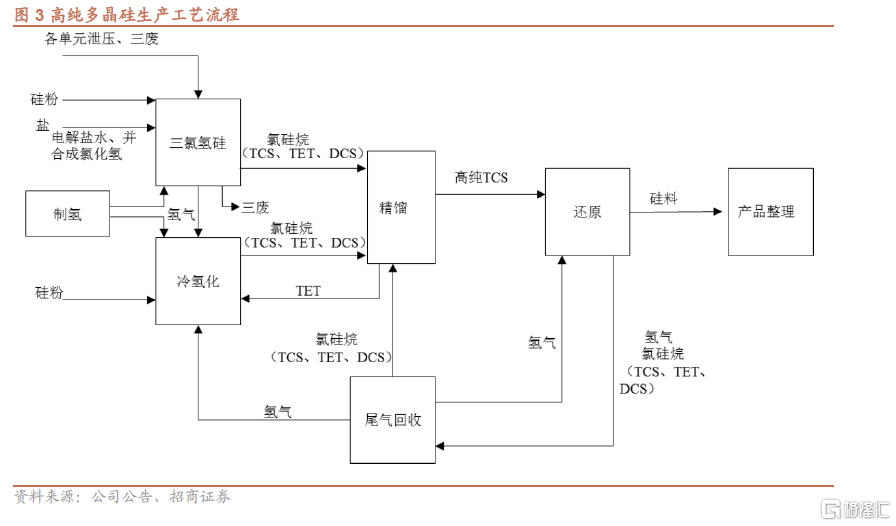

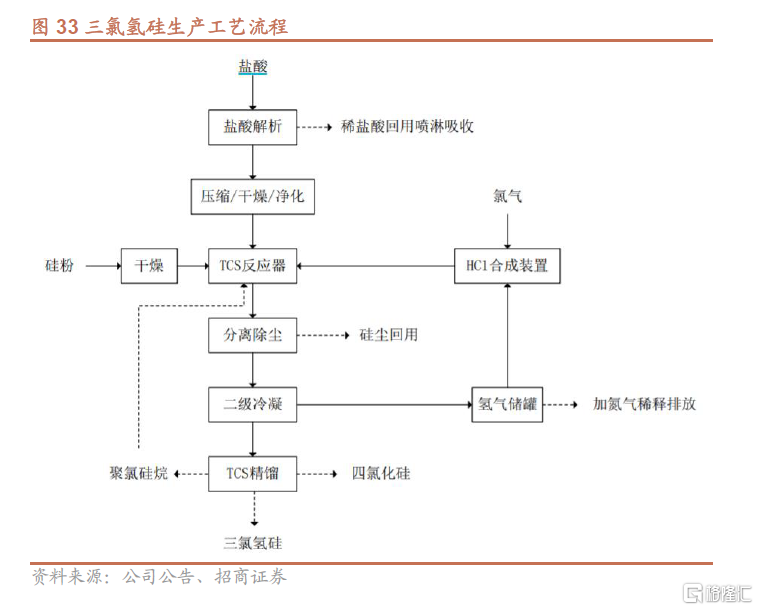

全球硅料生产以改良西门子法叠加冷氢化工艺为主,是由工业硅到三氯氢硅,再将三氯氢硅还原为高纯硅料的过程。具体的生产过程中,用氯气(Cl2)和氢气(H2)合成氯化氢(HCl),再与工业硅(Si)在一定的温度下生成三氯氢硅(SiHCl3,TCS),经过分离精馏提纯后,在还原炉内以氢气还原高纯度三氯氢硅,生产高纯多晶硅。尾气回收工序将未反应的三氯化硅、四氯化硅(SiCl4,TET/STC)等送至精馏环节回收利用,回收部分氢气、以及三氯氢硅生成过程中副产的四氯氢硅进入冷氢化环节,配合硅粉添加再转化为三氯氢硅,提升利用率。

三氯氢硅是多晶硅生产的中间产物,多晶硅对三氯氢硅的需求分为新产能投产、日常运营两个阶段。

◾ 项目投产阶段,需要向生产设备投入三氯氢硅,目前首次投料需求量大致为设计产能的20%-35%。

◾ 生产阶段,补充循环系统物料损耗比例大致为产量的15-30%。

上述比例与硅料企业的生产工艺(西门子法、FBR、冷氢化等)、产能配套(冷氢化、三氯氢硅等)相关,三氯氢硅实际消耗比例也有差异。

1.2.2 光伏装机有望保持较快增长

(1)装机推动由环保因素向经济性转变,能源安全进一步催化

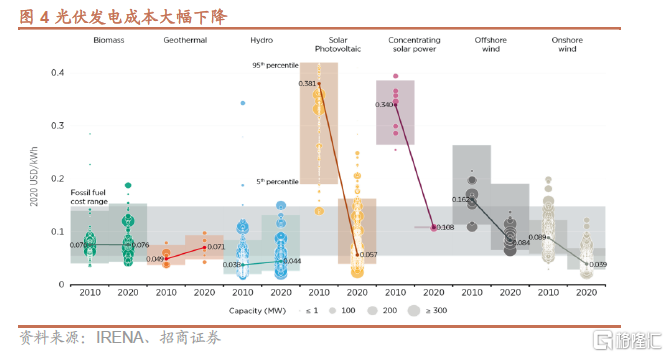

过去很长一段时间,光伏的推动因素更多来自可持续发展的环保性目的,采取补贴、减税等方式。借助政策扶持,十几年间光伏制造实现大幅降本增效,度电成本下降依次经过工商业用户侧平价、居民用户侧平价、发电侧平价。2018年以来,国内部分地区光伏项目中标价格已降至煤电标杆电价以下,而目前光伏在全球范围已开始进入发电侧的平价阶段。

光储成本下降而传统能源价格抬升,经济性优势放大。光伏产业还有电池片等众多技术进步和迭代的可能,通过持续的技术进步,其度电成本有望进一步显著下降,与此同时由于能源供需、发电限制以及碳排放成本增加,传统能源的用能成本整体上呈现上升趋势。

预计在未来3-5年,光伏有望在目前发电侧平价的基础上,进一步实现光伏+储能平价,经济性优势是比环保性更有力的推动,光伏替代传统能源的速度将更快。

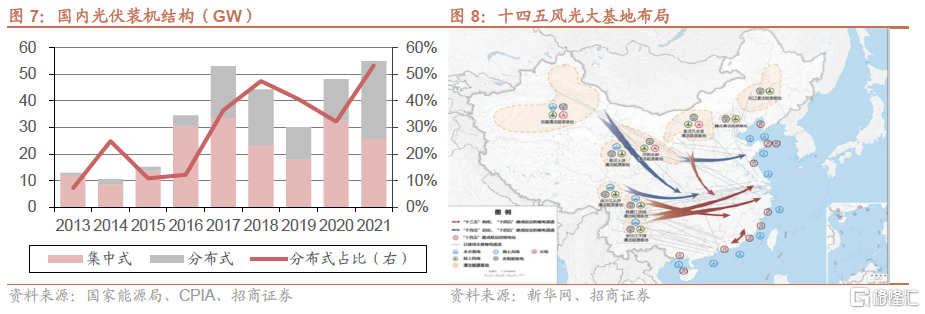

国内市场,分布式高景气,大基地项目逐步启动。

◾ 过去大部分时间地面电站是国内需求主力军,2021年政府提出加快推进沙漠、戈壁、荒漠地区为重点的大型风光基地规划建设,11月首批风光大基地清单纳入约97GW风光项目,12月启动第二批申报,而Q1末已有85GW项目启动建设,未来将进一步加快推动450GW大型风光基地项目落实。此外,央行并行推出碳减排支持工具,以低成本资金重点支持风光项目建设,虽然目前组件价格仍在高位,电站尚未大规模开工建设,但随硅料供给充分释放,组件价格回落后,大基地项目将是十四五期间国内光伏装机的重要部分。

◾ 自发自用余电上网模式分布式市场相对而言对价格容忍度更高,2021年国内推进整县模式,分布式结构性高增长,实现装机29GW,占比首次超过50%。电价整体走高趋势下,分布式光伏仍将保持高速增长。

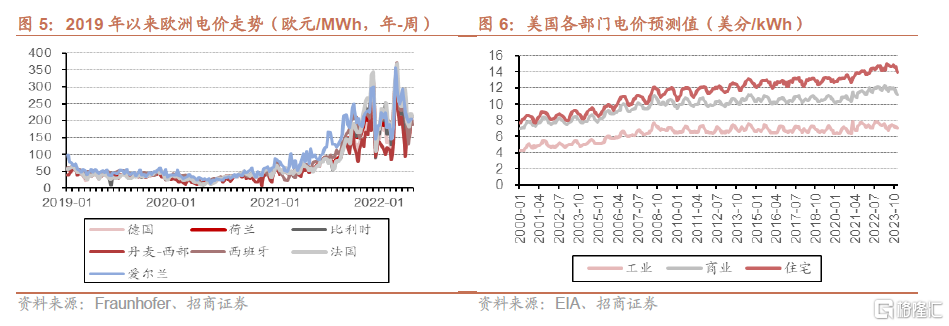

海外方面,在传统能源价格持续上涨的背景下,多数地区光伏是最便宜的能源之一,且海外电价更加市场化,对成本容忍度也更高。

欧洲市场激增。3月8日,欧委会提出REPower EU方案,主要目的是为了保障欧盟的能源安全,2021年7月,欧洲委员会曾公布Fit for 55一揽子气候计划,SolarPowerEurope更是认为乐观预期2030年欧盟光伏累计装机规模有望达1000GW。REPower EU方案是俄乌危机后提出的,是针对欧洲地缘政治与欧洲能源危机进行的方向性、长期性的调整和选择。

此外欧洲一直是清洁能源发展的播种机和发动机,而近几年夸张的油气价格与对外依赖,促使欧洲更坚定的通过发展清洁能源摆脱依赖的决心。长期来看,每一次能源危机,都会对能源行业以及高耗能产生深远的影响。全球当下的能源危机,可能催生新的清洁能源投资热潮,也将加速全球范围对光伏等清洁能源的接受消纳。

主要的海外市场都有望持续增长。从今年上半年看,主要是欧洲、印度贡献加大,下半年若美国的关税政策调整,美国市场可能激增,同时巴西分布式市场年底也或出现抢装:

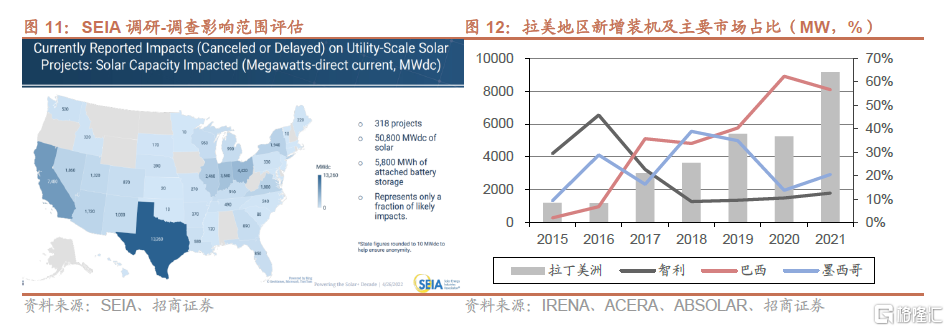

◾ 印度:1-2月印度在BCD关税窗口期抢购备货,贡献主要需求,估算前两个月自国内进口电池组件容量在7-8GW。考虑印度本土光伏制造能力和庞大装机规划间的矛盾,其贸易政策也存在调整放宽的可能性。

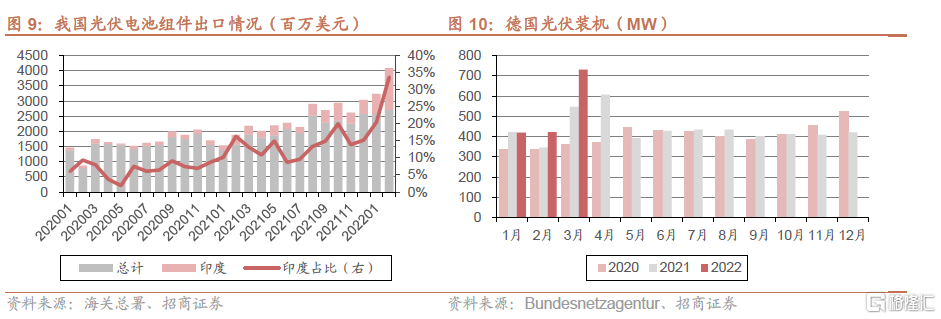

◾ 欧洲:2021年以来欧洲能源价格暴力上涨,今年3月俄乌冲突放大能源安全问题,欧洲对光伏、储能的需求爆发。以德国为例,3月装机731MW,环比/同比增长73%/34%,创过去5年单月装机新高。从海关数据看荷兰、西班牙、德国等主要的出口国家出口量整体也在攀升。

◾ 美国:1)反规避:加征关税的阻力较大,预期裁定结果倾向于“宽松”,实际上国内晶科、晶澳等已经在海外开始部署完整的一体化产能,下半年有更充分的应对能力,支撑美国市场需求;2)“301”关税:针对中国光伏组件的两项301关税分别在7月、8月到期,若届时取消,叠加由于“反规避”造成的大面积项目延后,下半年美国市场有可能爆发。

◾ 南美:除2020年疫情影响外,拉美光伏装机保持较快的增速,2021年达到9GW,全球份额由2016年约2%增长至去年约6%。2023年巴西将调整分布式光伏净计量相关政策,或造成2022年的巴西分布式(<5MW)市场抢装。

(2)供应链瓶颈破解后,装机高增将延续

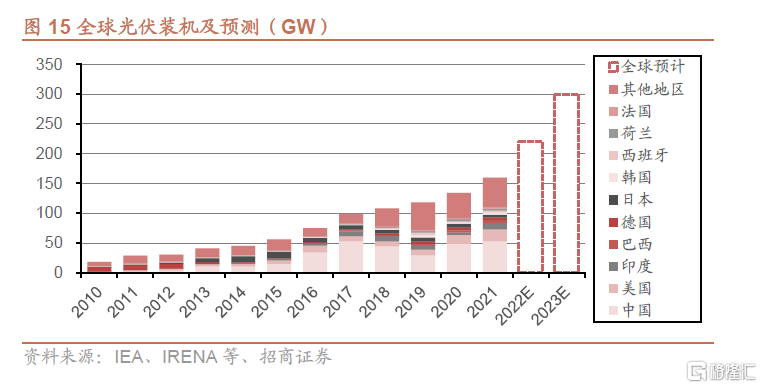

供应链瓶颈逐步缓解和破解。光伏产业过去几年快速发展,上游供应链往往成为阶段性的制约要素,前几年先后有单晶硅片、玻璃、热场出现瓶颈,到2021年,硅料瓶颈开始凸显,而硅料环节实在无法替代且投产周期长,硅料缺口成为行业性的硬缺口,一方面是供给制约,同时夸张的涨价也对需求产生负面影响。

在光伏行业快速发展过程中,一批头部企业实现壮大并证券化,并保持高强度的资产开支,同时也吸引了更多的新进入者或相关产业参与方。预计硅料环节下半年随着新产能投放和爬坡以及硅片薄片化进程的推进,硬瓶颈会逐步缓解并破解。在此过程中,制造业内的盈利情况将向常态回归,终端交付量增长有望出现显著的加速。

1.2.3 光伏装机有望保持较快增长

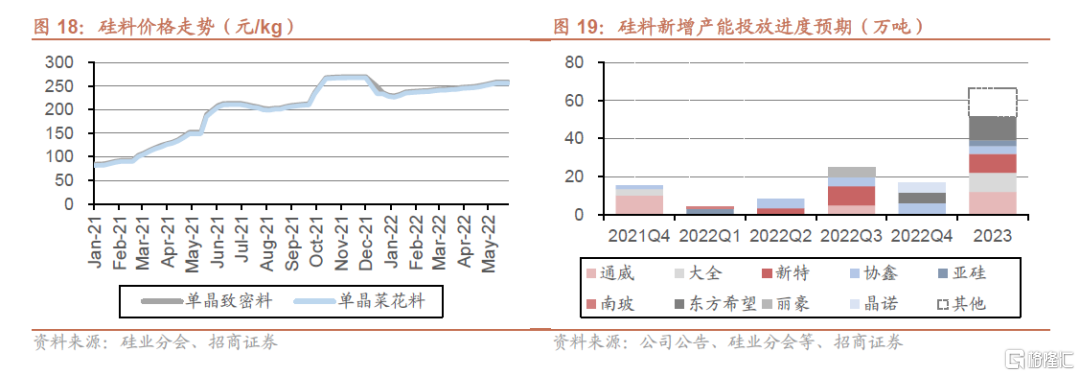

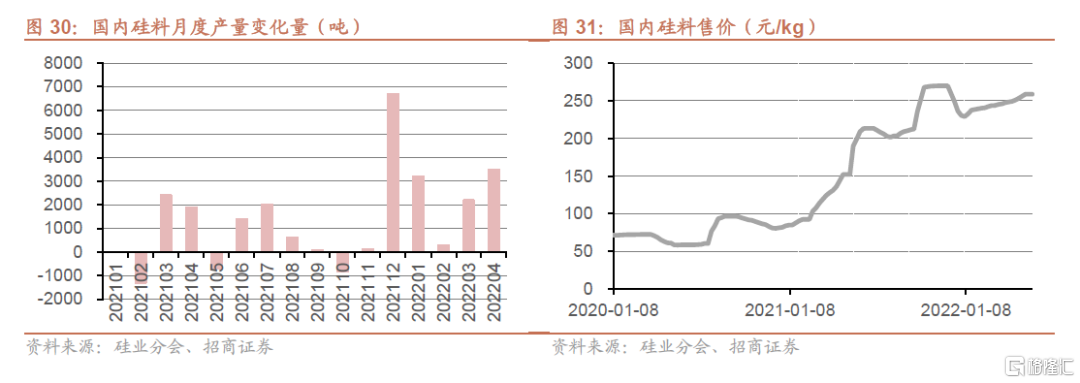

硅料进入新一轮扩张周期。2021年至今,硅料企业基本处在满产满销状态,目前致密料价格在25-26万/吨,盈利丰厚。高景气下,硅料进入新一轮扩张周期:

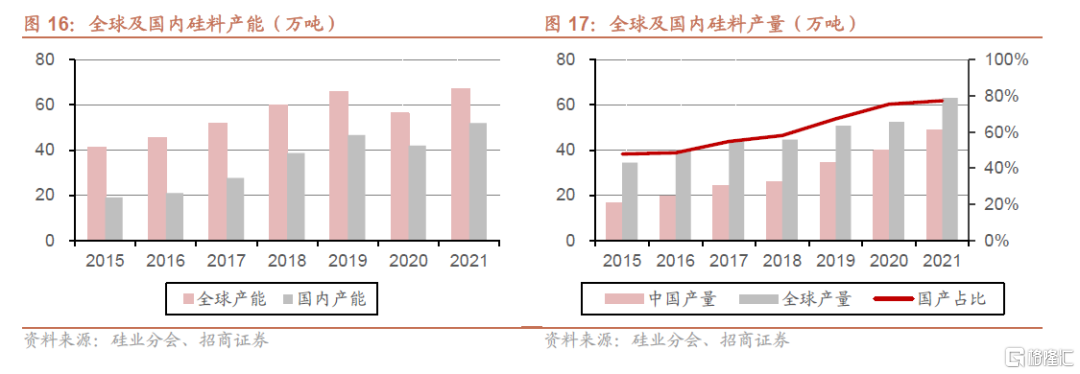

◾ 2021年11月开始,通威、协鑫、大全新投产能15.6万吨,据硅业分会统计全球硅料产能合计约67万吨,其中国内产能51.9万吨。

◾ 2022年包括通威内蒙古、新特内蒙、协鑫乐山等项目有望投产,此外高盈利的激发下,硅料环节也出现了如丽豪、晶诺、合盛等一批新进入者。

据硅业分会数据2022年、2023年硅料有效产能将分别达到85万吨、139万吨上下,统计期末名义产能或分别达到115万吨、200万吨(考虑部分规划未开工硅料项目)。

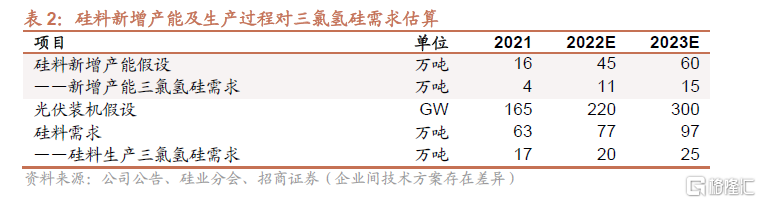

假设2022年新增45-50万吨、2023年新增55-60万吨,估算今明两年硅料新产能投放带来的三氯氢硅需求大致在10万吨、15万吨上下;同时,硅料产能运行中也将带来增量的需求(见下文)。其中,规模最大的硅料公司(通威、大全、特变、协鑫、东方希望)都会部分自制三氯氢硅,但在新基地投运时也需要外购;而二线与新进入者的新基地与运行补充的三氯氢硅基本都是外购为主。

硅料产量提升,生产过程补氯需求也在扩大。假设2022年装机220GW、2023年装机300GW,考虑容配比后组件需求量大致在270、360GW左右,对应硅料需求约80、100万吨。估算未来两年硅料生产过程对三氯氢硅的需求量大致在20、25万吨上下(注:企业间工艺存在差异,需求比例或上下浮动)。其中海外硅料产能约14万吨(含电子级),三氯氢硅大部分由海外市场自供,估算这部分三氯氢硅的需求量在2-3万吨上下。

综上,估算未来两年,国内光伏硅料产能、产量扩张形成的三氯氢硅需求总量大致为30、40万吨。

1.3 国内硅烷偶联剂市场平稳扩张

硅烷偶联剂是一种同时含有有机官能团和无机官能团的有机硅化合物,因此具有有机物和无机物特性。凭借这一特性,硅烷偶联剂可以在不同材料的表层界面处发挥偶联作用,将不相溶的无机物和有机物结合起来,从而提高粘接强度和材料性能。硅烷偶联剂的通式为RSiX3,其中X代表可以水解的官能团如甲氧基、乙氧基、氯基等,其可以水解生成硅醇,从而与无机物紧密结合;R代表的是乙烯基、环氧基、氨基等基团,可以和有机物中的有机基团发生反应形成稳定的化学键。因此,在混合物中仅需要添加1%-5%的量即可把无机物和有机物两种物质紧密结合在一起。

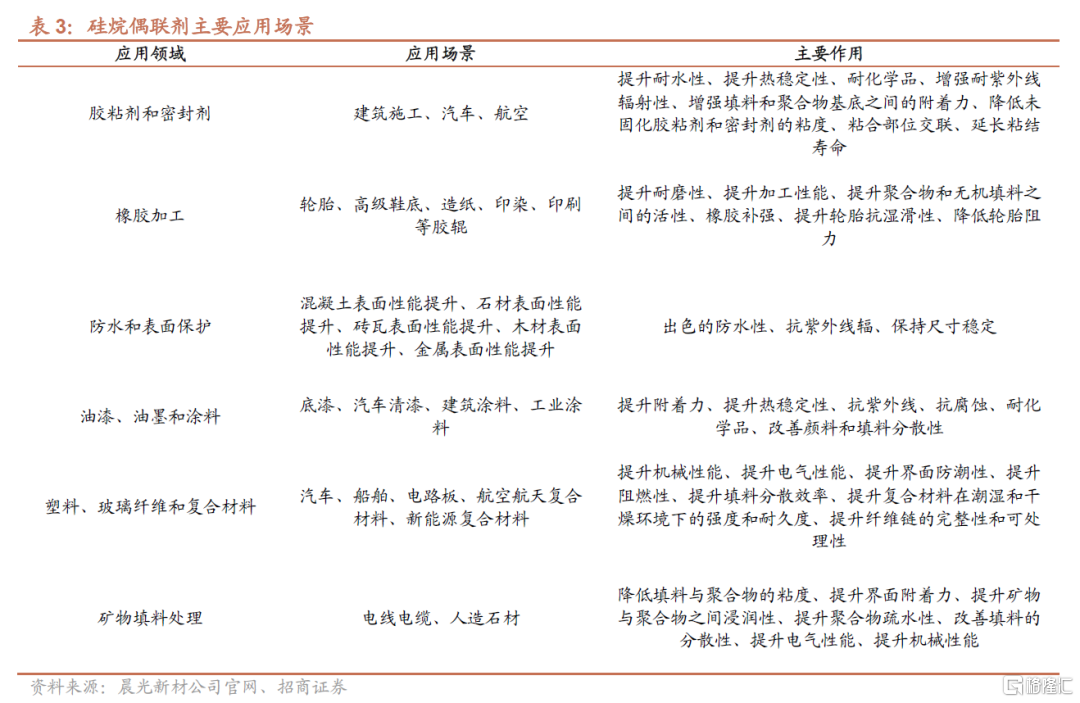

硅烷偶联剂在生活中无处不在。最初硅烷偶联剂是应用于玻璃纤维上,制成玻纤-聚酯复合材料,大大提高了玻纤强度等性能。目前硅烷偶联剂已经广泛用于胶黏剂、涂料和油墨、橡胶、铸造、玻璃纤维、电缆、纺织、塑料、填料、表面处理等行业,可以说人们身边接触的东西中几乎全都含有硅烷偶联剂。

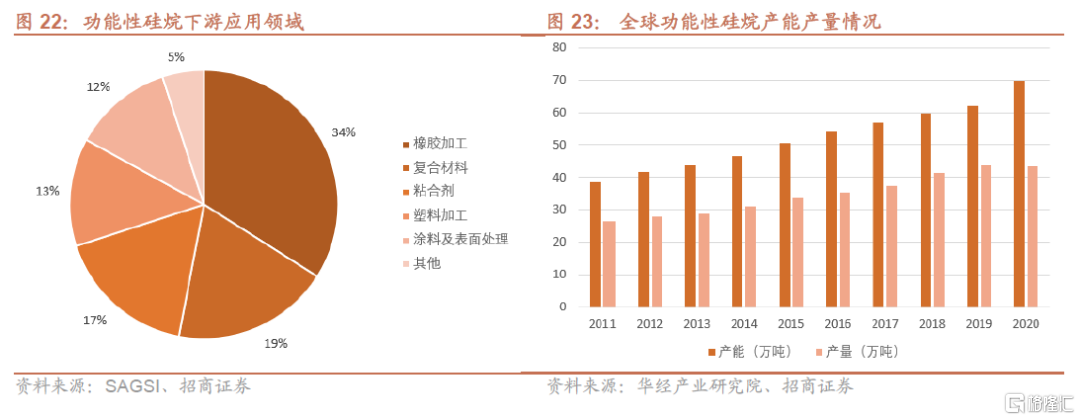

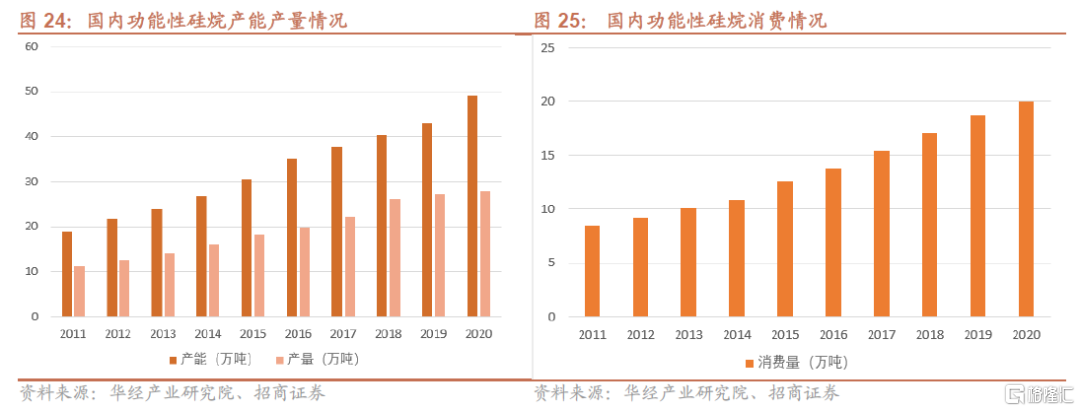

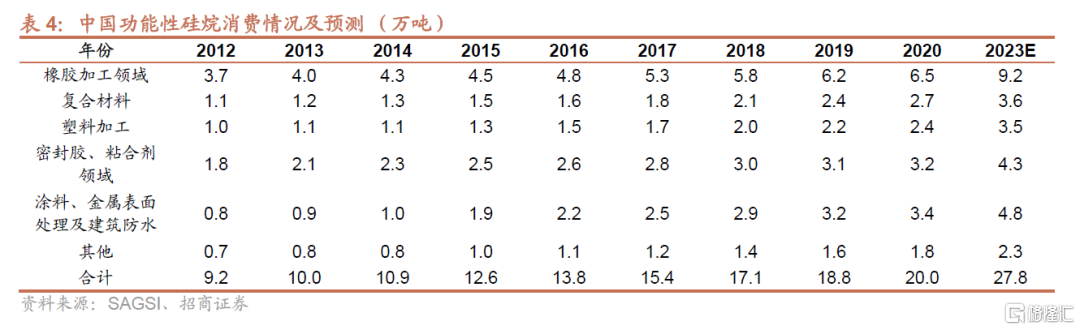

硅烷偶联剂市场空间稳步增长。功能性硅烷包括硅烷偶联剂和硅烷交联剂,其中硅烷偶联剂为主,二者消费量占比约为7:3。全球功能性硅烷一直保持稳定增长态势,根据Markets and Markets统计,全球功能性硅烷已经从2015年的13.3亿美元2021年的18.3亿美元,复合增速为5.5%。这主要是由于橡胶、粘合剂、塑料等行业稳步增长,带动功能性硅烷消费需求提升。与此同时,复合高端材料如新能源领域相关的风电、新能源车等市场规模快速提升,对硅烷偶联剂的需求也随之快速增加。中国是推动全球功能性硅烷需求增加的重要动力。从2016年以来,中国功能性硅烷产量从20万吨提高至27.8万吨,消费量从13.8万吨提升至20万吨,增速远超全球平均增速。

硅烷偶联剂是连接无机物和有机物必备的材料。顺丁橡胶是用于制作轮胎的性能最佳的橡胶之一,其具有耐摩擦和良好的弹性,但表面过于光滑,因此工业上常常需要加入白炭黑来提高粗糙程度,增大摩擦力。但白炭黑是一种无机物,难以溶于有机物中,这时就需要硅烷偶联剂来将白炭黑均匀的分散在橡胶中,从而增大轮胎的摩擦力,同时兼具耐摩擦和良好的弹性特点。因此对于橡胶、聚合物、胶粘剂、表面活性剂等产品来说,硅烷偶联剂已经成为必备的添加剂,同时由于硅烷偶联剂在产品中添加量为1%-5%就可以显著提升产品性能,下游客户对其价格敏感度较低。我们预计硅烷偶联剂在下游产品领域内的消费量将保持稳步增长。

二、三氯氢硅过去产能保持稳定,目前扩张加快但相对有序

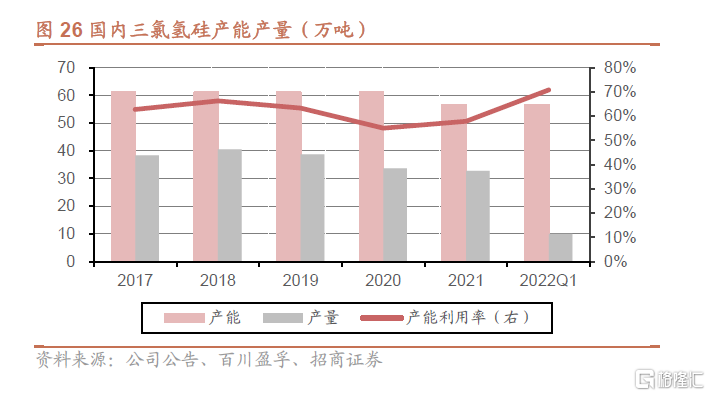

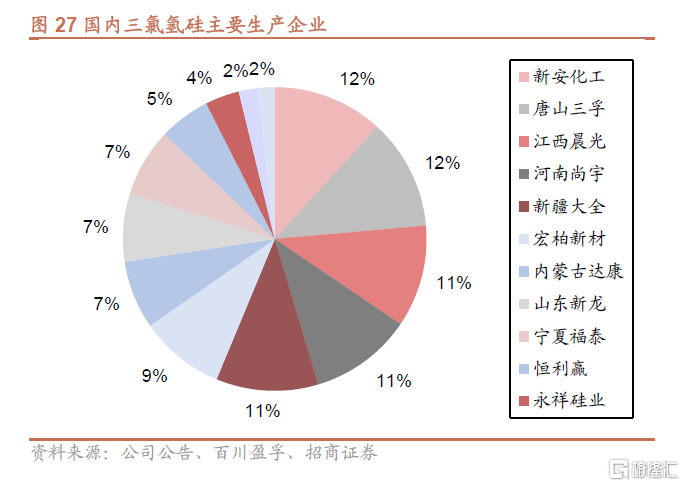

产能过去保持稳定,国内三氯氢硅产能长期以来基本上维持稳定,目前总体产能约56.6万吨,其中新安、三孚、晨光、尚宇、大全、宏柏产能超过5万吨。

资源、资质、工艺等因素限制扩张。三氯氢硅供给长期未扩张,且格局并不集中:a)三氯氢硅主要原材料液氯、氯化氢等储运有难度,三氯氢硅企业大部分靠近氯碱企业,有产业和区位依赖性。b)三氯氢硅生产过程对安全、环保有较高的要求,项目审批通常要求形成较为完整的配套产业。c)光伏级三氯氢硅相较普通产品品质要求更高,也有一定的技术工艺壁垒。d)此外,长期以来三氯氢硅的市场增长相对平稳(硅料产能也经历了平稳期),且不少企业以配套自用为主,流通供给的量有限,产能基本稳定。

三氯氢硅供应企业一定比例自供,同时部分产能受设计、工艺等因素限制,过去几年三氯氢硅产能利用率基本上在60%上下,产能利用率不高,但2022Q1有明显提升。

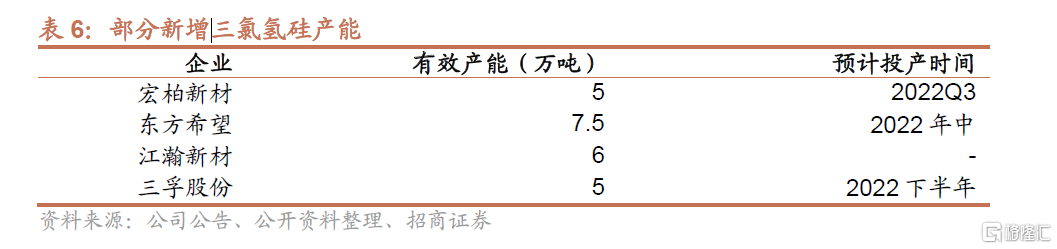

短期新增产能有限,光伏级供给可能更紧张。目前规划及在建规模较大三氯氢硅项目包括宏柏新材5万吨、东方希望7.5万吨、三孚股份5万吨、江瀚新材6万吨等,考虑项目建设周期,预计年内能够贡献的增量有限。考虑年中开始大批量硅料项目开始投产爬坡,光伏级三氯氢硅的供应可能更为紧张。

三、三氯氢硅紧供需可能保持到明年

3.1 价格走势与硅料投产节奏、工业硅价格相关

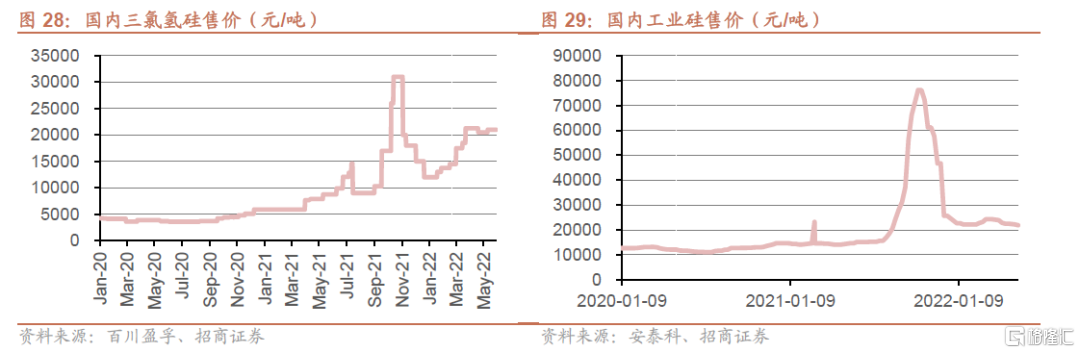

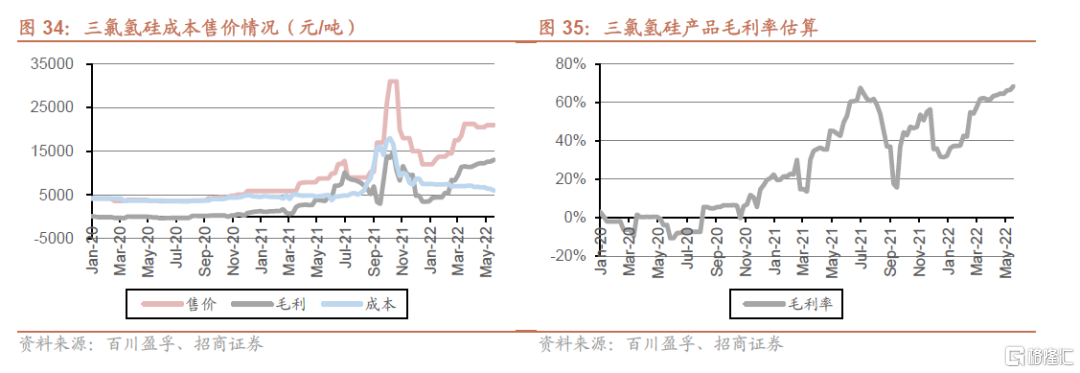

第一轮价格高点或由工业硅价格上涨造成。2021年10月末三氯氢硅价格达到高点,主要因素可能在于工业硅价格的大幅拉升(工业硅成本占比在70%以上)。

新一轮上涨由需求驱动。2021年末,通威、大全、协鑫新增硅料项目先后投产调试,拉动三氯氢硅需求,价格由1万上下再次拉升至超过2万(光伏级再高7k上下),价格走势与工业硅偏离,驱动因素由上游材料转变为下游供需支撑。

3.2 总量偏紧对价格形成支撑,相关企业盈利水平可能超预期

今年到明年上半年,三氯氢硅整体供需格局仍然偏紧或紧平衡。

◾ 需求侧,估算2022、2023年国内硅烷偶联剂市场需求总量预计在50、60万吨上下。

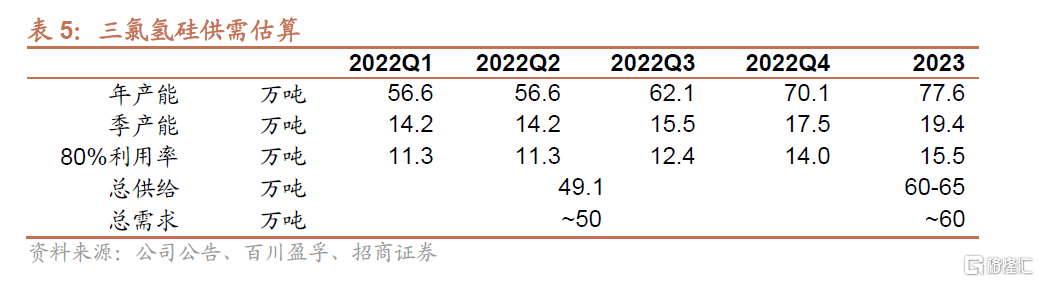

◾ 供给侧,目前三氯氢硅年产能56.6万吨,考虑下半年新增产能投放,80%的利用率测算,年有效供给约49万吨。2023年有效产能可能达到75-80万吨,考虑利用率等因素,估算全年有效供给约60-65万吨。

短期:硅料开始规模投产,下半年三氯氢硅可能存在阶段性供应缺口,将维持高盈利。

◾ 年中开始即将投产的硅料项目包括通威内蒙二期、特变包头一期、协鑫乐山一期、丽豪青海项目等,而目前三氯氢硅库存处于低位,下半年产能增量有限,预计价格仍将有较强的支撑。

据百川盈孚数据,目前市场报价下,三氯氢硅毛利率超过60%,外供比例高、投产节奏快的公司将直接获益;而另一方面,三氯氢硅自供的硅料/有机硅企业可能通过终端产品受益。

I、II类三氯氢硅有转换的可能,长期价格走势会比较接近。光伏级三氯氢硅相对更紧张,对应I类三氯氢硅售价较II类高约7千元/吨。I类三氯氢硅产能能够兼容II类,而II类三氯氢硅产能附加提纯等环节后,存在升级到I类光伏级的可能性,转换周期大致在半年左右。

目前大部分三氯氢硅产能下游销售渠道配套也有一定粘性,短期内依赖产能结构转换提供的光伏级增量有限,但若价差拉开到一定区间,也会刺激具有转换条件的企业升级产能,增加光伏级供给,从较长的周期看,两大细分市场的整体价格走势或比较相近。

投资建议

多晶硅料新产能投运、正常生产过程都需要三氯氢硅,随着光伏行业的快速增长,光伏多晶硅已占三氯氢硅6-7成需求,其余主要为硅烷偶联剂等原有市场。今年到明年,仍有较大规模的多晶硅料产能投运,将带来三氯氢硅的新需求。供给方面,过去三氯氢硅扩产比较保守,尽管今年下半年到明年陆续有多个工业与光伏级在建产能陆续投产,但其总体供需特别是光伏级供需可能仍将保持在紧平衡状态。综上,预计三氯氢硅都将会偏紧甚至有阶段性缺口,相关企业可能在今年到明年上半年获得超额盈利。

建议关注自供三氯氢硅比例较高的硅料企业:通威股份、大全能源、特变电工;建议关注具有较大三氯氢硅产能的公司:宏柏新材(化工)、晨光新材(化工)、三孚股份(化工)、新安股份(化工)。