下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

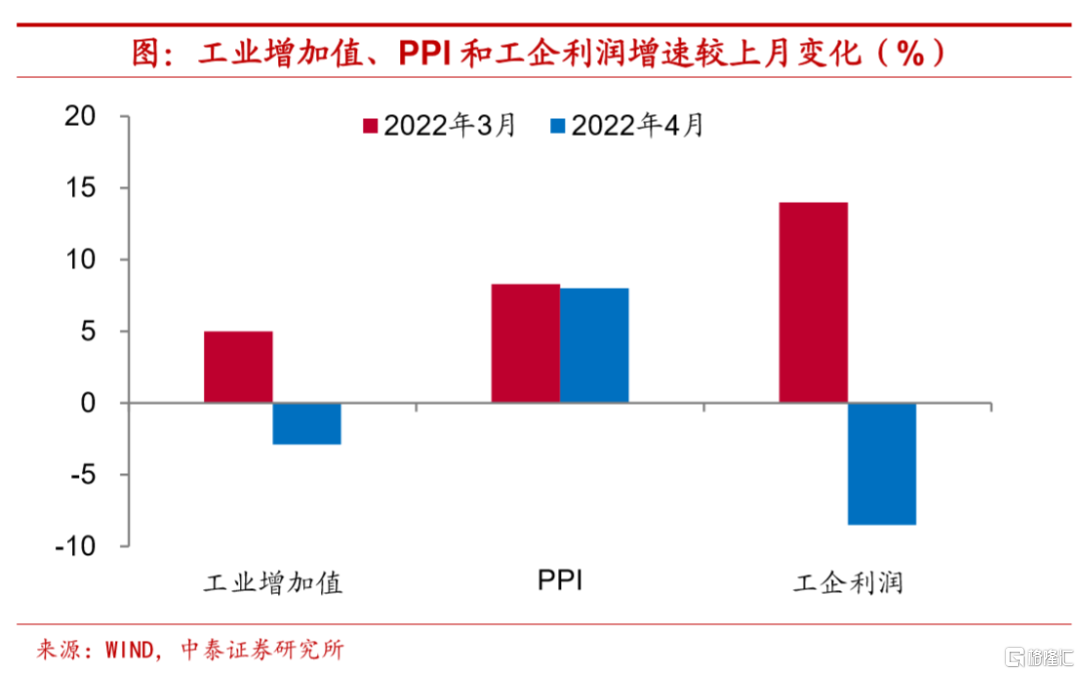

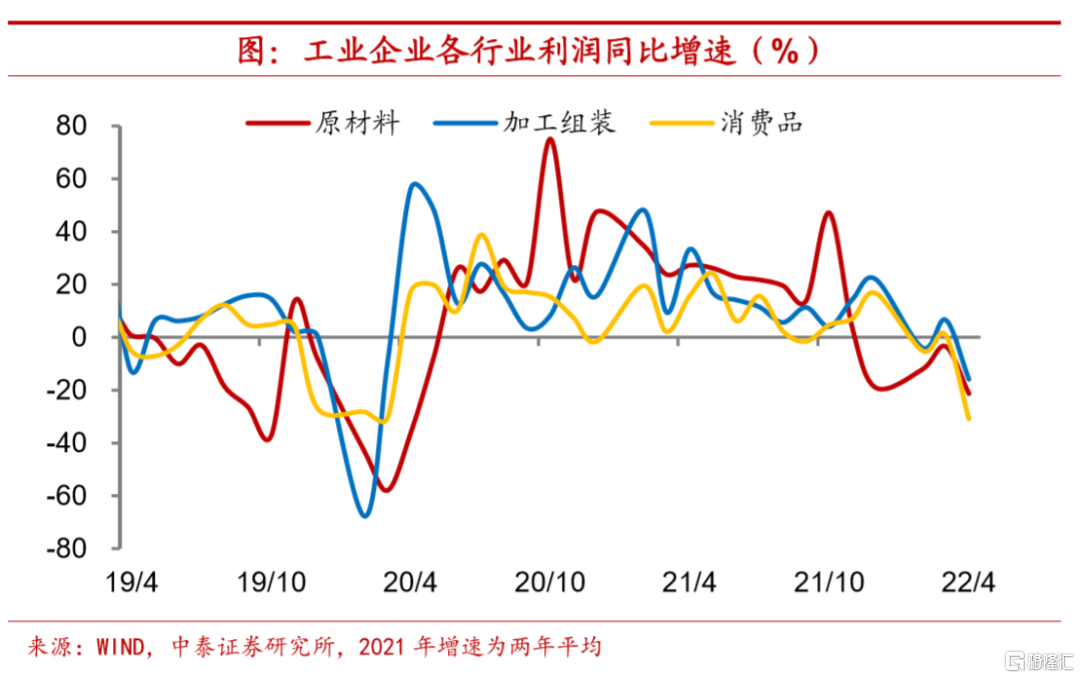

在去年同期基数走高的背景下,4月工业企业利润同比增速由正转负,分行业来看,各行业利润增速普遍下滑,其中采矿业和原材料制造业增速均有下行,对于工业企业的支撑力度减弱,而中游装备制造业和下游消费品制造业利润增速双双由正转负,对工业企业利润增速的拖累较为明显。从营收结构上来看,4月工业增加值增速较3月由正转负,“量”对利润增速的贡献下滑;PPI增速延续下行,但回落幅度趋缓,“价”仍是主要支撑;而营收利润率较上月有所回升,不过同比降幅有所扩大。进一步来看利润率的构成,每百元营收中的成本费用较上月有所增长,其中成本升而费用降,反映在减税降费、纾困帮扶政策持续发力的背景下,工业企业费用负担继续缓解,一定程度对冲了成本端压力的抬升。4月工业企业营业收入增速有所回落,库存延续回落,企业仍在被动累库的阶段,反映在疫情封控措施暂未解除的背景下,物流运输仍然受限,叠加需求端持续低迷,企业经营压力仍在加大。整体来看,疫情之下工业企业短期承压,考虑到目前长三角地区疫情防控形势有所好转,企业复工复产逐步推进,疫情对工业企业的影响后续或逐步减弱,但由于下游需求尚显低迷,对于政策落地见效的诉求仍然迫切。

报告正文

1. 利润增速由正转负

1-4月份规上工业企业利润总额同比增速下行至3.5%,在去年同期基数较高的情况下,4月当月工业企业利润同比增速由正转负至-8.5%,较3月增速显著回落22.5个百分点。国内疫情散发多发给工业 企业生产经营造成较大冲击,各行业利润增速均有下滑,其中采矿业和原材料行业利润增速下行,而中游装备制造和下游消费品类行业盈利增速回落幅度较大。

2. 各行业利润普遍回落

分行业来看,1-4月份,在41个工业大类行业中,21个行业利润总额实现同比增长或持平,20个行业下降。具体来看各行业利润表现,受到大宗商品价格处于高位、煤炭等能源品产量较快增长等因素的影响,采矿业利润维持较快增长,其余行业受疫情的影响较为明显,其中偏上游的原材料制造业利润增速降幅有所扩大,此前已连续两个月改善;在疫情的短期冲击下,4月中游装备制造业利润增速由正转负;下游消费品制造业利润增速也同步转负,增速的下行幅度居前,对工业企业利润增速拖累较为明显,其中汽车制造业受冲击程度较深,影响制造业4月份当月利润下降6.7个百分点。

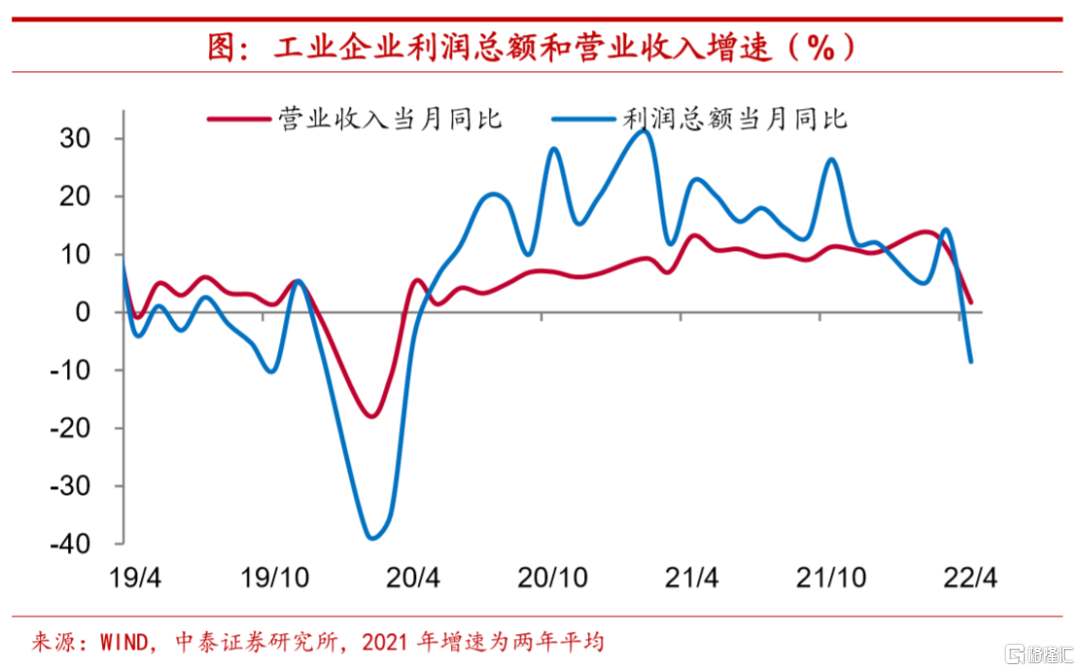

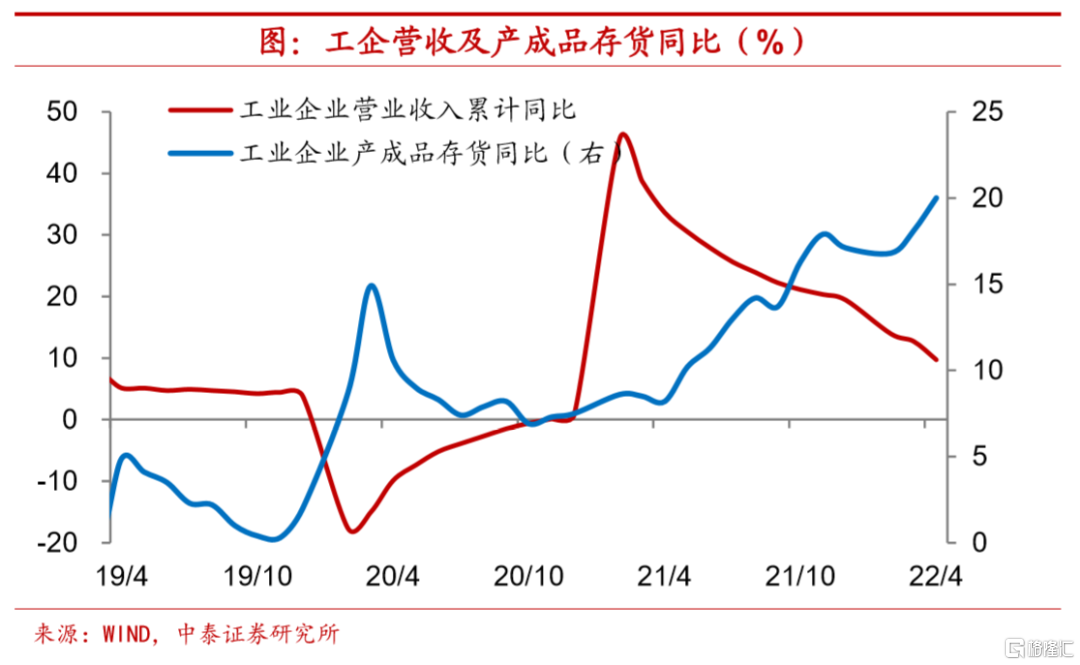

3. 营收增速延续回落

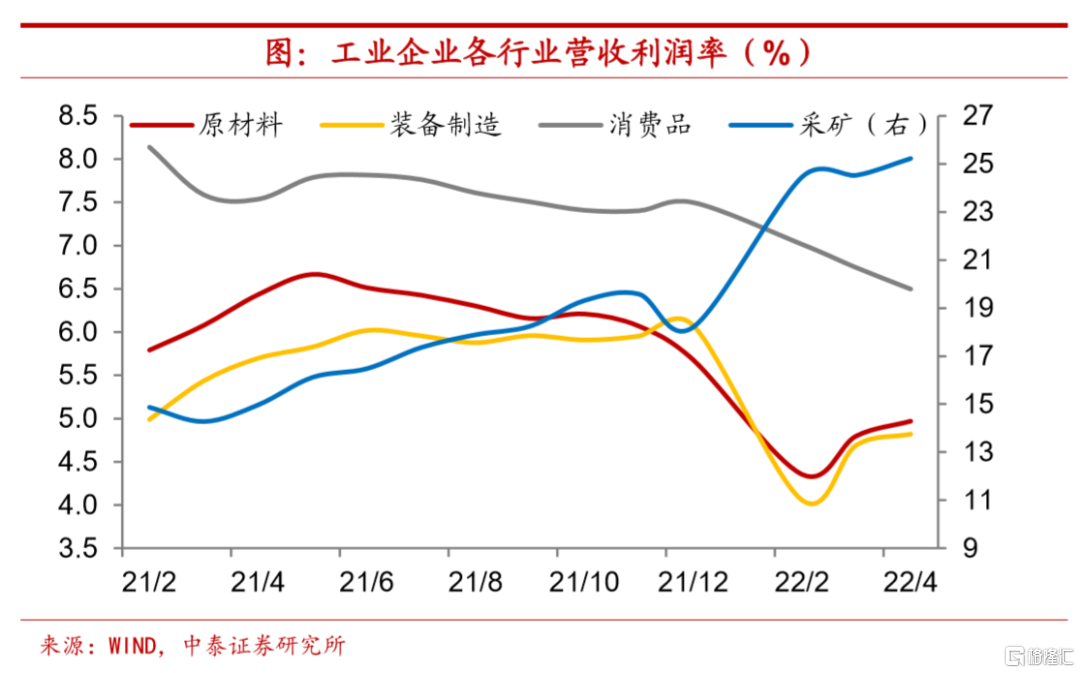

1-4月份工业企业营业收入同比增速回落至9.7%,其中4月份营业收入当月同比增速较3 月下行至1.7%。4月每百元营业收入 中的成本费用回升至92.27元,较去年同期也有增长,指向工业企业成本 端压力加大,其中成本较3月上行0.23元,费用较3月下行0.12元。从营收利润率上来看,今年前四个月工业企业营业收入利润率回升至6.35%, 但明显低于去年同期值,且同比降幅扩大至0.45个百分点,反映企业经营压力上升。从具体行业来看,采矿业、原材料行业和中游装备制造业利润 率较上月末均有所上行,采矿业回升幅度较大,而消费品制造业利润率延续回落。

4. 企业仍在被动补库

4月末工业企业产成品存货增速延续上行至20%。今年前四个月工业企业库存销售比显著回升至54.7%,且高于去年同期水平,4 月末存货周转天数回升至19天。4月以来,疫情对物流运输仍然构成制约,且需求端表现欠佳,企业出货压力较大,库存继续累积,工业企业库存整体延续回补。

风险提示:政策变动,经济恢复不及预期