下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

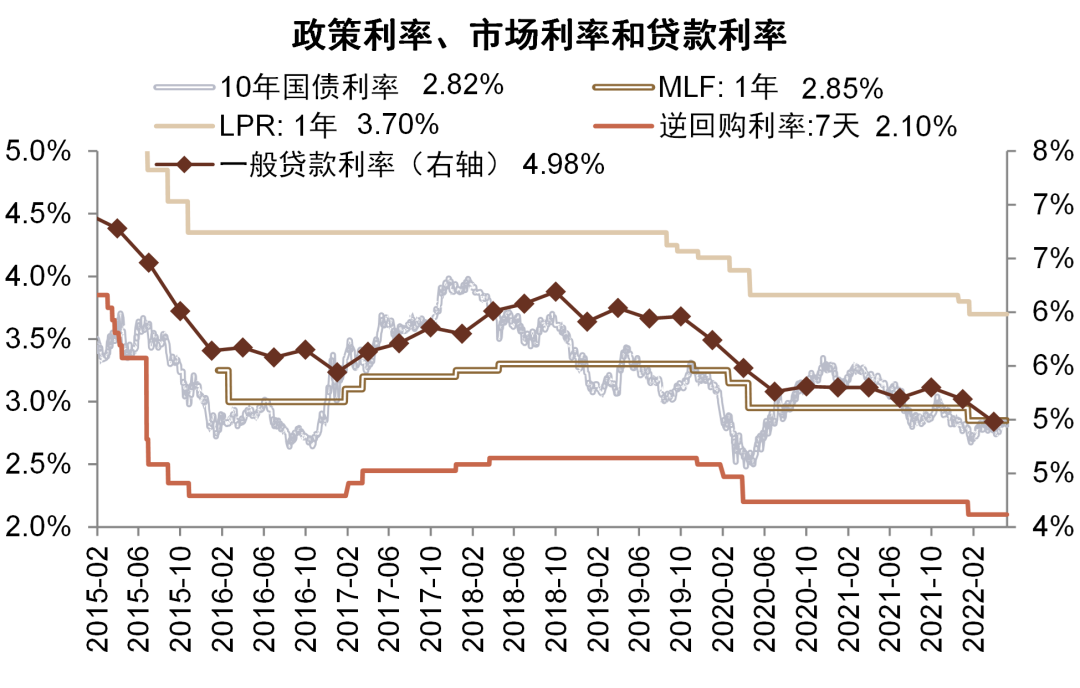

5月20日,5年期LPR下调15bps至4.45%,幅度超过市场预期。1年期LPR保持不变。

评论

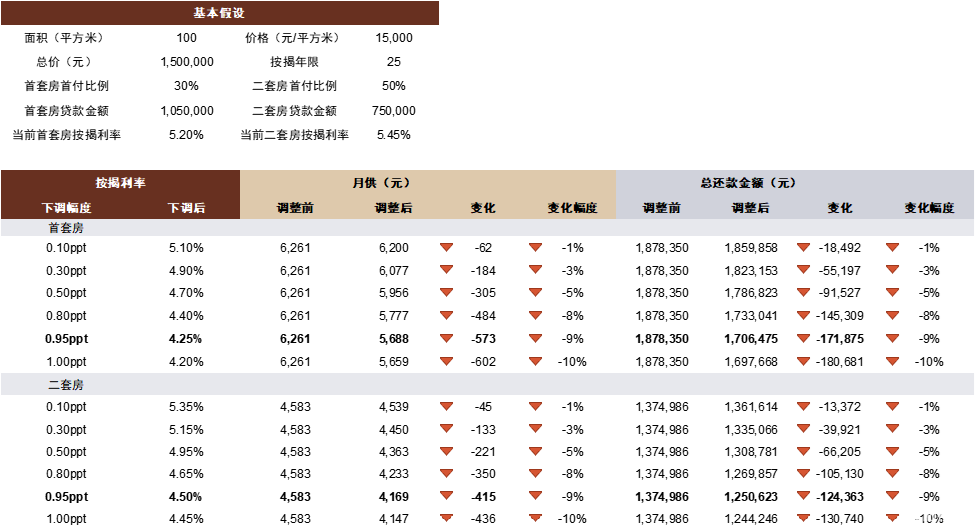

降息进一步刺激按揭需求。我们认为此次LPR降息旨在为按揭利率进一步下调打开空间,尤其是已经接近利率规定下限(4.4%)的城市。从微观角度,按揭利率平均下降空间约为95bps(5.20%-4.25%),能够降低购房者月供约10%[1]。从历史经验来看,过去三轮按揭贷款降息周期中,住房销售和按揭贷款增速能够回升10-60ppt,但除降息外还包括首付和购房门槛等配套政策,以及房价预期回升的影响,后续仍需继续观察其他政策和购房需求的变化。我们认为稳定房地产市场相关政策对银行影响正面,主要由于政策能够降低按揭和开发贷敞口资产质量风险,同时利率下调能够适当刺激贷款需求,贷款增速提升约2ppt即可“以量补价”。

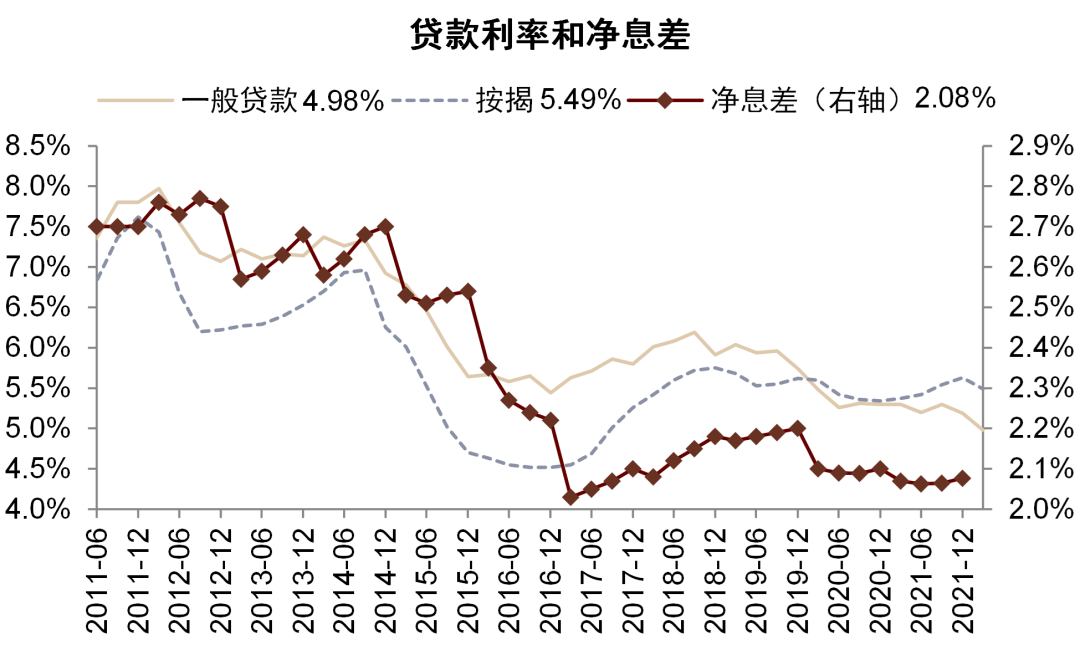

息差有进一步下行压力。假设新发放按揭贷款利率下调95个基点,存量贷款利率下调15个基点,我们测算每年降低银行2022年净利息收入/净利润/净息差约1.3%/2.0%/2.4bps,2023年净利息收入净利润/净息差约2.6%/4.3%/4.9bps。负债端,降准、存款利率上限下调、再贷款能够部分缓解负债成本压力,但考虑到存款定期化趋势,负债成本可能较为刚性。综合考虑资产端和负债端的影响,我们预计2022-2023年银行净息差每年可能收窄约6-10bps,幅度与2021年基本持平,略高于我们此前的预期(3-5bps)。相对而言,按揭资产占比较低、资产定价能力较强、财富管理和金融投资等业务收入贡献较高的银行压力相对较小。

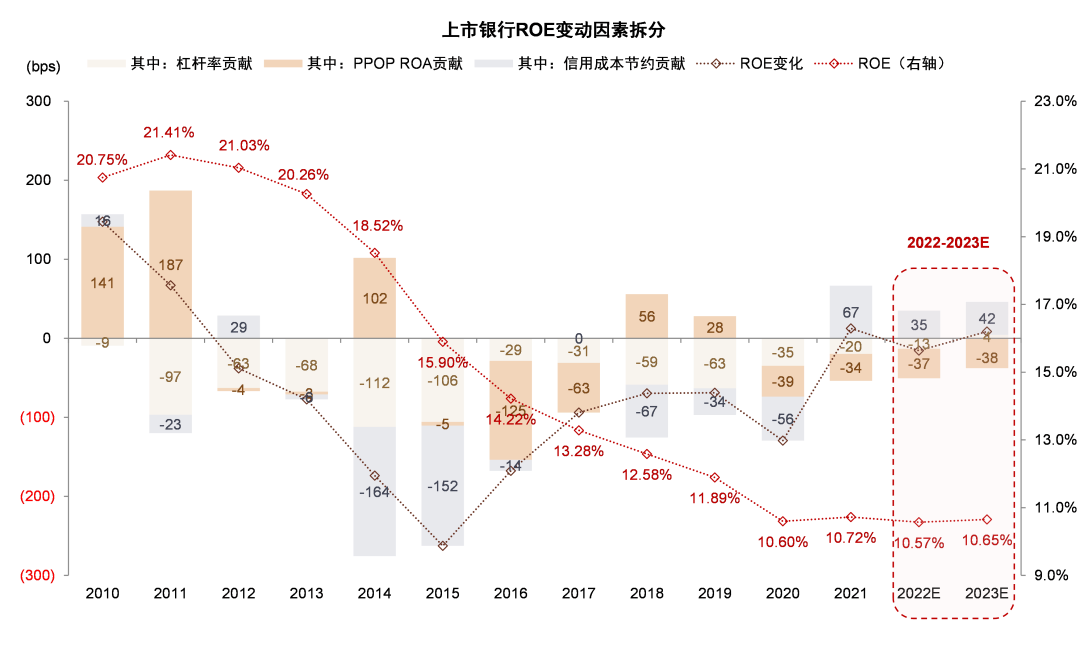

信用成本而非净息差是现阶段银行盈利的核心因素。我们将影响银行净利润增速/ROE的因素拆分为资产增长/杠杆率、PPOP ROA(可作为净息差的代理指标)和信用成本。我们发现,历史上2011年以来资产增速和杠杆率下滑的影响持续拖累盈利,但近年来影响边际降低,2020-2021年对净利润增速影响仅为0-2ppt,仅拖累ROE 20-35bps;实际上,信用成本是造成盈利波动更主要的因素,对净利润增速的影响波动范围可以达到10个百分点以上,对ROE影响的波动范围可以达到200bps以上。

考虑到银行降拨备稳定利润增速[2],我们预计2022-2023年上市银行净利润增速能够保持7-8%的水平,其中信用成本节约贡献约3-4个百分点,息差拖累约3-4个百分点,资产增速稳定在7-8%左右;预计ROE能够继续稳定在10%-11%的水平,结束2012年以来的下行趋势,其中信用成本节约贡献约30-40bps,息差拖累约30-40bps,杠杆率保持稳定。

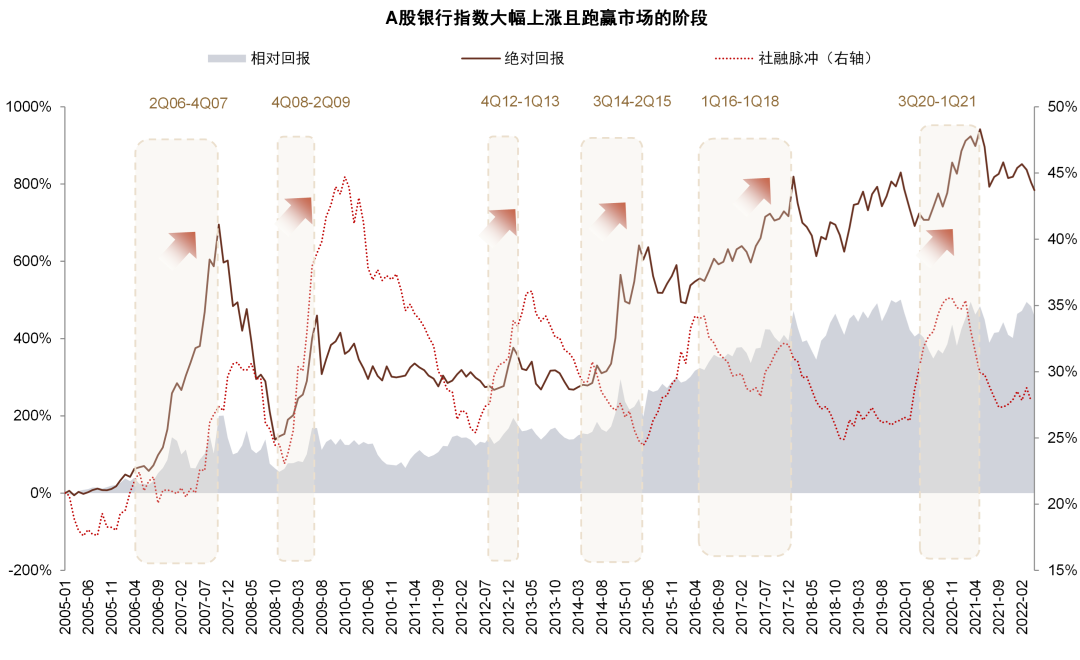

银行“否极泰来”逻辑并未改变。稳增长政策发力改善资产质量、净利润增速重回稳健轨道、估值和仓位处于低位是我们年初展望中看好今年银行股绝对和相对收益的主要逻辑[3]。尽管今年银行仍面临房地产敞口等风险暴露以及息差压力等挑战,房地产政策转向、社融和信贷发力、疫情缓解等前瞻指标可能更为关键。历史经验来看,社融脉冲回升的时期银行股通常表现较好,即使是净息差大幅下滑的2016-2017年银行仍取得超额收益。

风险

按揭贷款增速继续下滑,违约风险上升。

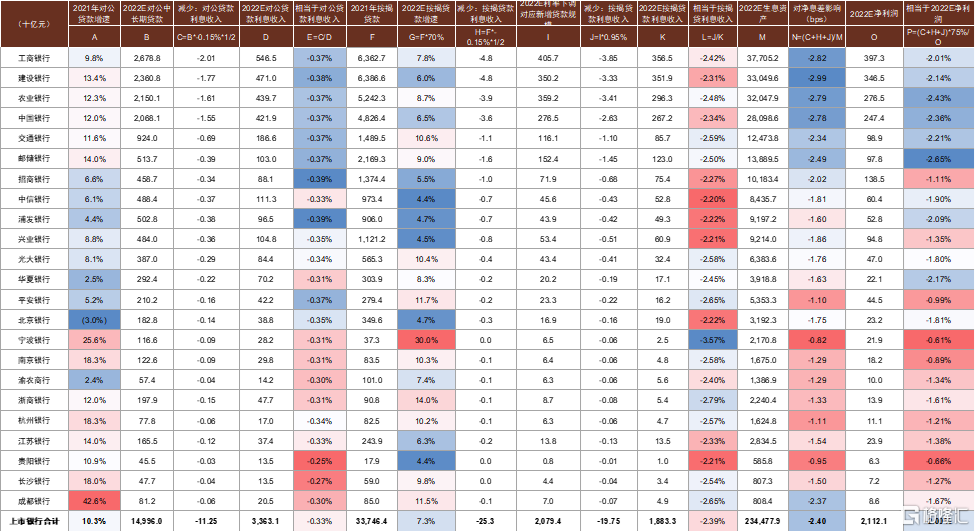

图表1:2022年影响测算:新发放/存量按揭贷款利率下调95/15bps降低2022年银行净利润/净息差约2.0%/2.4bps

注:测算假设:1)银行新增按揭贷款利率下降95个基点,存量按揭贷款和对公中长期贷款下降15个基点;2)对公5年以上贷款占对公贷款的比重为20%,2022、2023年对公中长期贷款增速与2021年一致,2022、2023年按揭贷款增速为2021年的70%。3)贷款重定价时点在一年内呈均匀分布,假设2022年对公中长期贷款和按揭贷款的一半规模需重定价,2023年对全部进行重定价;4)每年按揭贷款偿还规模为存量的5%。

资料来源:万得资讯,中金公司研究部

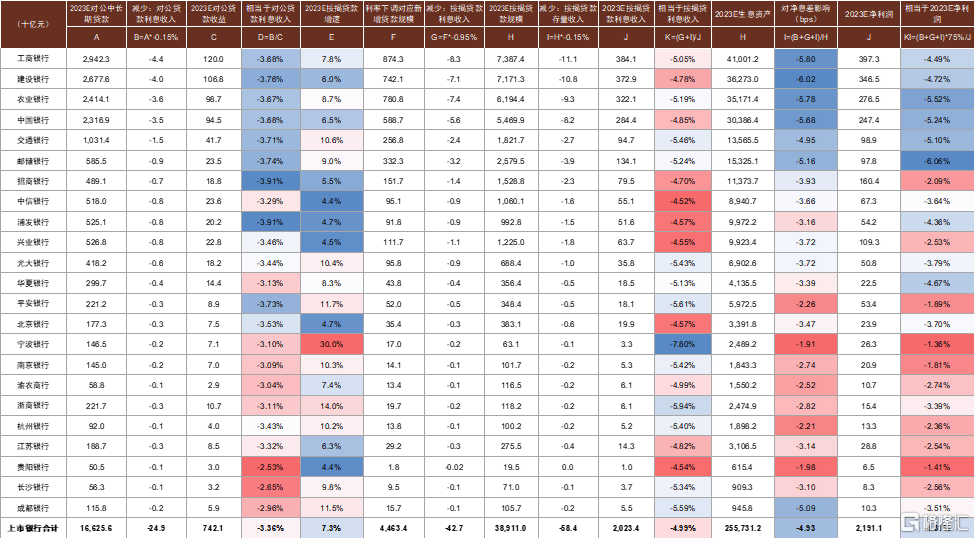

图表2:2023年影响测算:新发放/存量按揭贷款利率下调95/15bps降低2022年银行净利润/净息差约4.3%/4.9bps

注:测算假设:1)银行新增按揭贷款利率下降95个基点,存量按揭贷款和对公中长期贷款下降15个基点;2)对公5年以上贷款占对公贷款的比重为20%,2022、2023年对公中长期贷款增速与2021年一致,2022、2023年按揭贷款增速为2021年的70%。3)贷款重定价时点在一年内呈均匀分布,假设2022年对公中长期贷款和按揭贷款的一半规模需重定价,2023年对全部进行重定价;4)每年按揭贷款偿还规模为存量的5%。

资料来源:万得资讯,中金公司研究部

图表3:2008年、2016年和2020年后是中国银行业息差收窄较多的阶段

资料来源:万得资讯,中金公司研究部

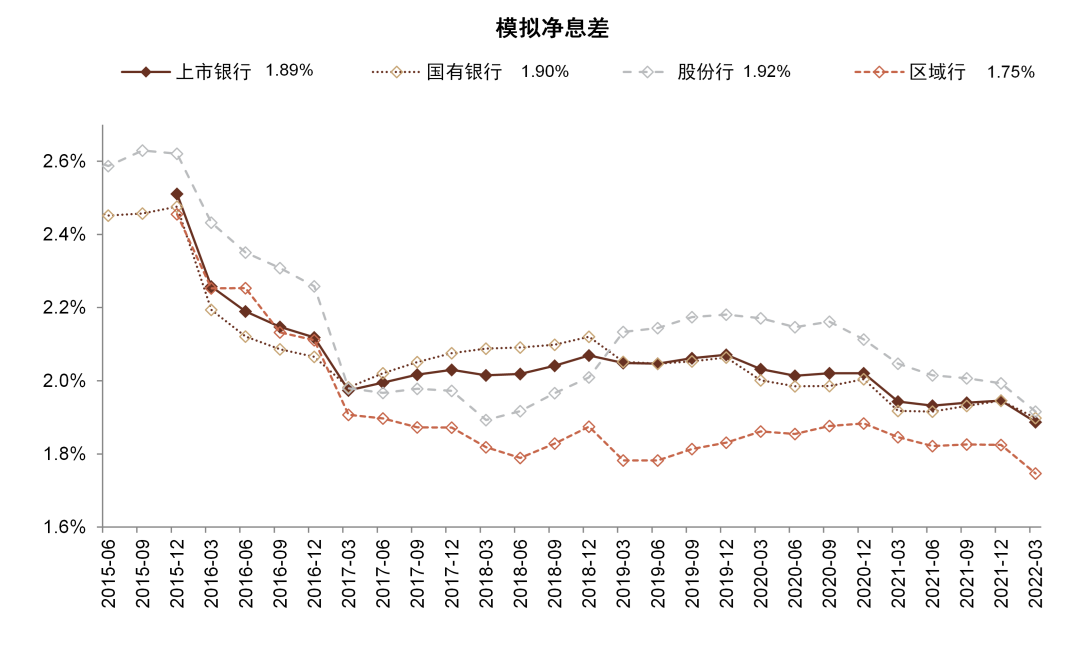

图表4:1Q22银行净息差收窄6bps,有继续下行压力

注:模拟净息差=年化净利息收入/平均总资产。

资料来源:万得资讯,中金公司研究部

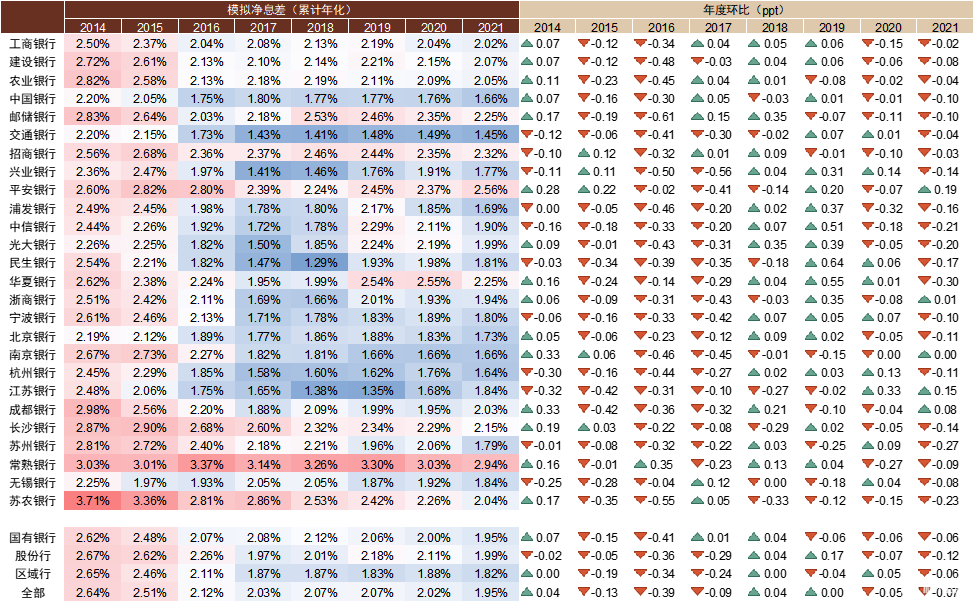

图表5:2021年银行净息差环比收窄约7bps

注:模拟净息差=年化净利息收入/平均总资产。

资料来源:万得资讯,中金公司研究部

图表6:我们预计2022-2023年上市银行净利润增速能够保持7-8%的水平,主要由信用成本节约贡献,息差形成一定拖累

注:样本为24家主要上市银行。

资料来源:万得资讯,中金公司研究部

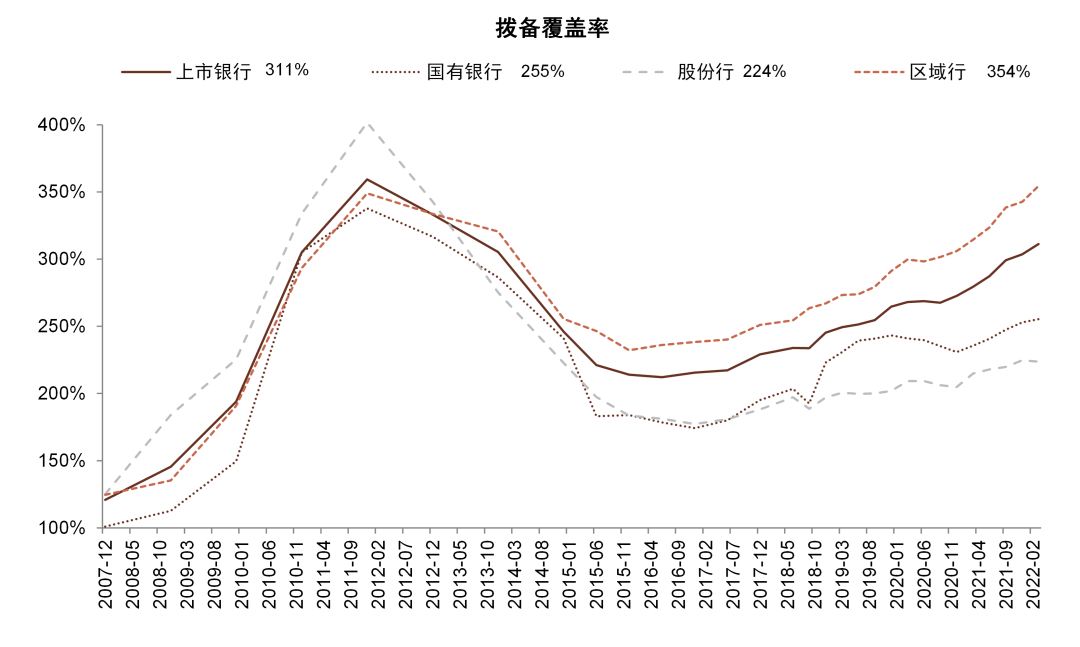

图表7:2017年以来银行拨备覆盖率呈上升趋势,目前位于历史较高水平,存在下调空间

资料来源:公司公告,万得资讯,中金公司研究部

图表8:我们预计2022-2023年上市银行ROE增速能够稳定在10%-11%的水平,主要由信用成本节约贡献,息差形成一定拖累

注:样本为24家主要上市银行。

资料来源:万得资讯,中金公司研究部

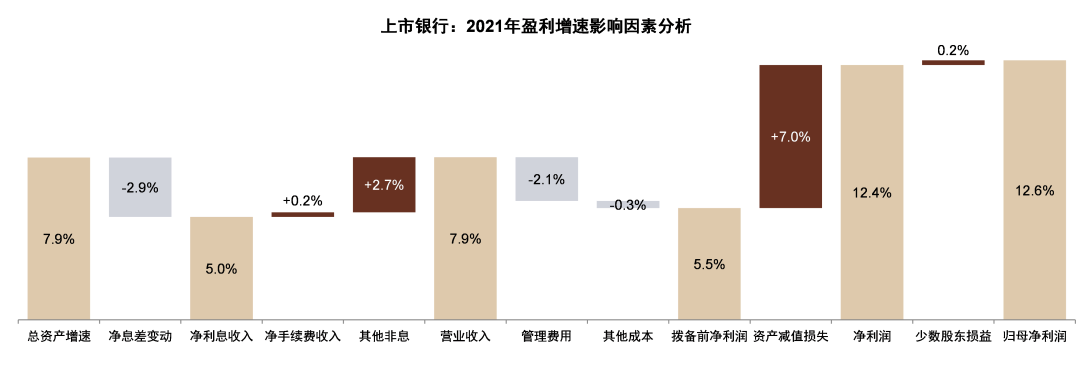

图表9:2021年银行盈利增速影响因素分解:息差收窄拖累收入增速,其他非息收入和信用成本节约贡献利润

注:样本为41家主要上市银行。

资料来源:万得资讯,公司公告,中金公司研究部

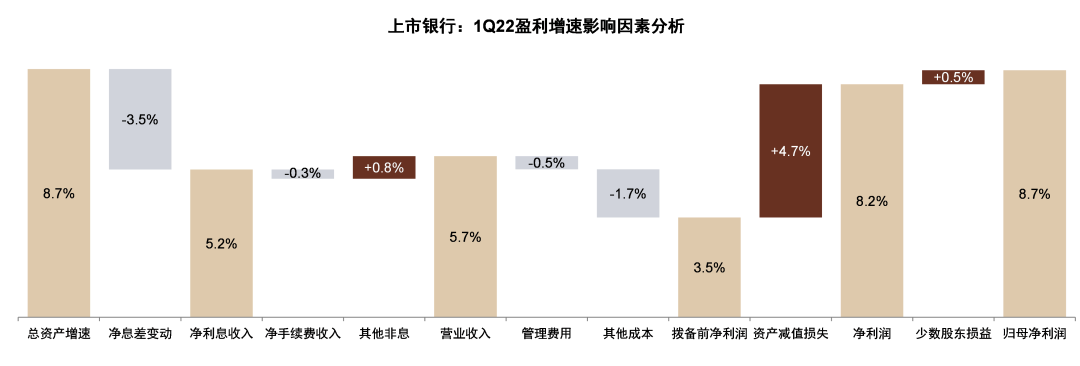

图表10:1Q22银行盈利增速影响因素分解

注:样本为41家主要上市银行。

资料来源:万得资讯,公司公告,中金公司研究部

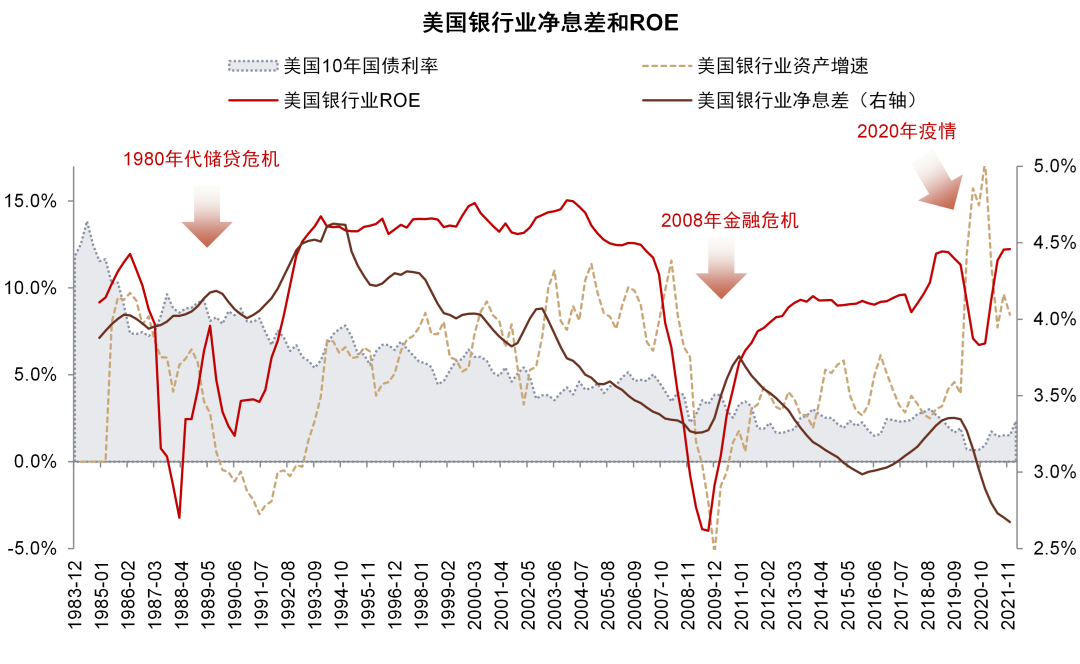

图表11:1990年代、2008年金融危机后、2020年后是美国银行业净息差收窄较多的时期

资料来源:FDIC,中金公司研究部

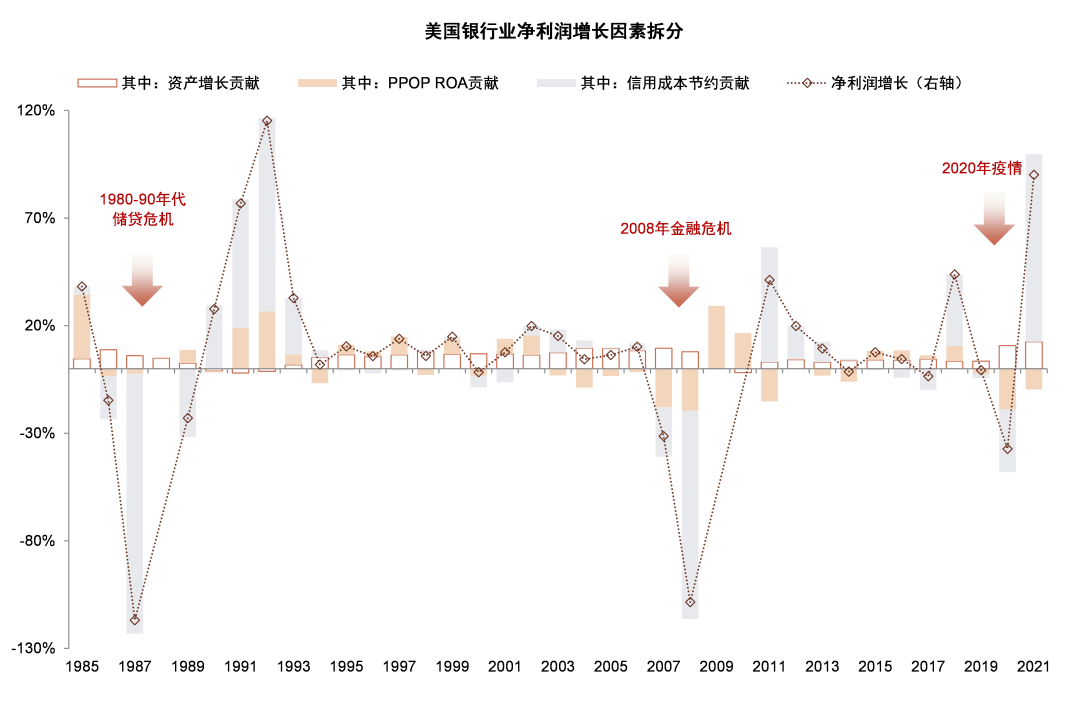

图表12:信用成本变动是影响特殊时期美国银行业净利润增速主要的因素…

资料来源:FDIC,中金公司研究部

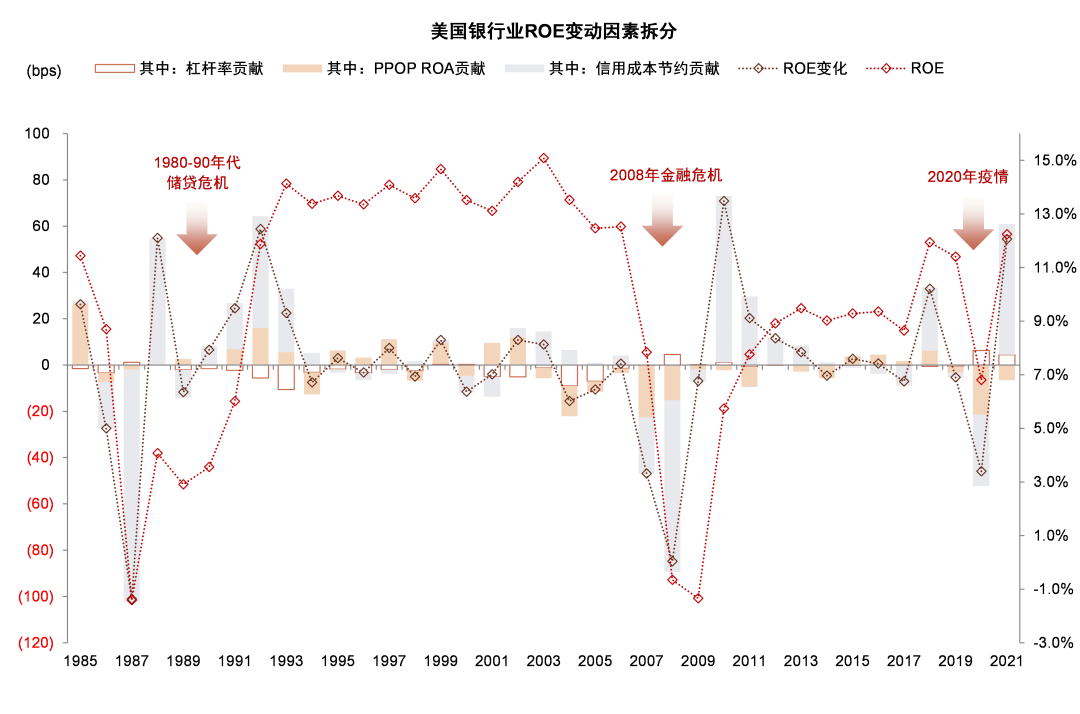

图表13:…信用成本变动也是ROE变动主要的影响因素

资料来源:FDIC,中金公司研究部

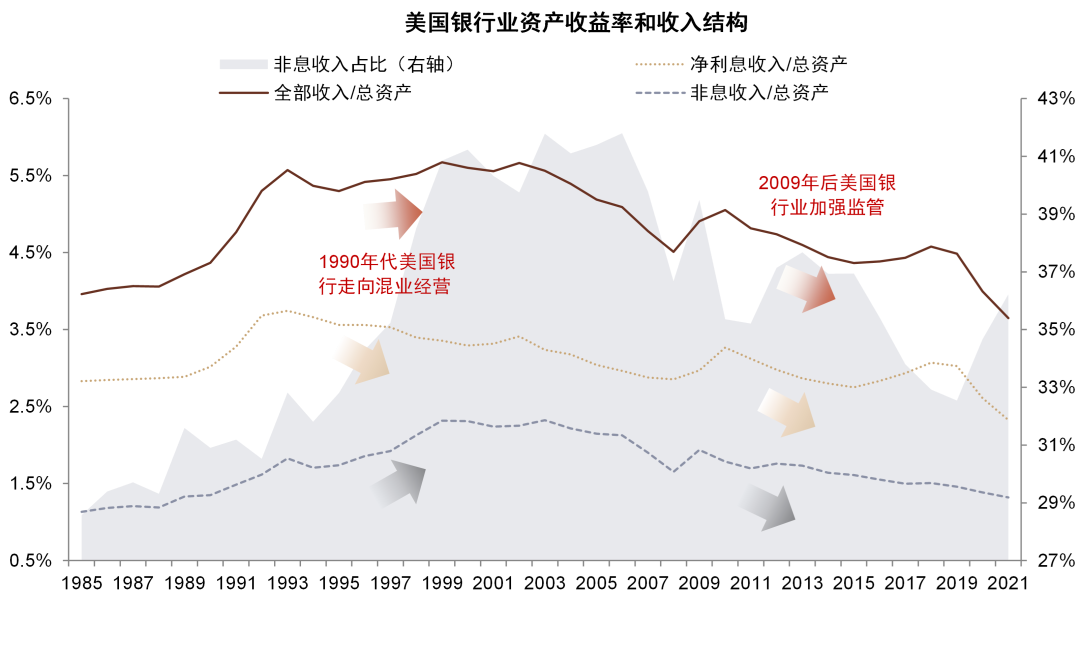

图表14:1990年代美国银行业非息收入的上升对冲了净息差下滑的影响

资料来源:公司公告,万得资讯,中金公司研究部

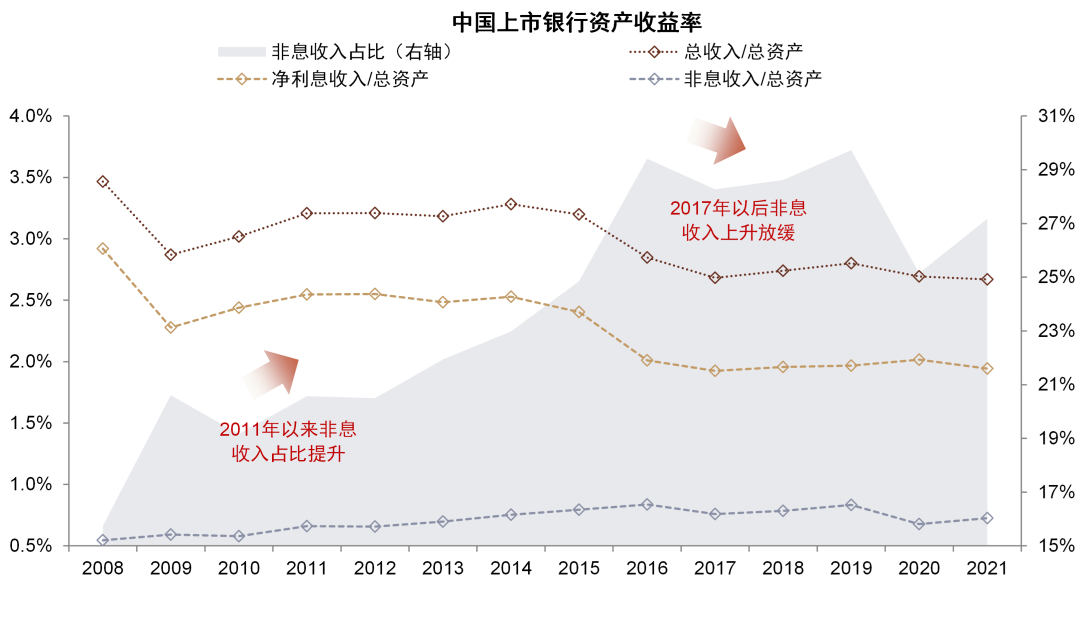

图表15:中国银行业非息收入占比和收益率都低于美国

资料来源:公司公告,万得资讯,中金公司研究部

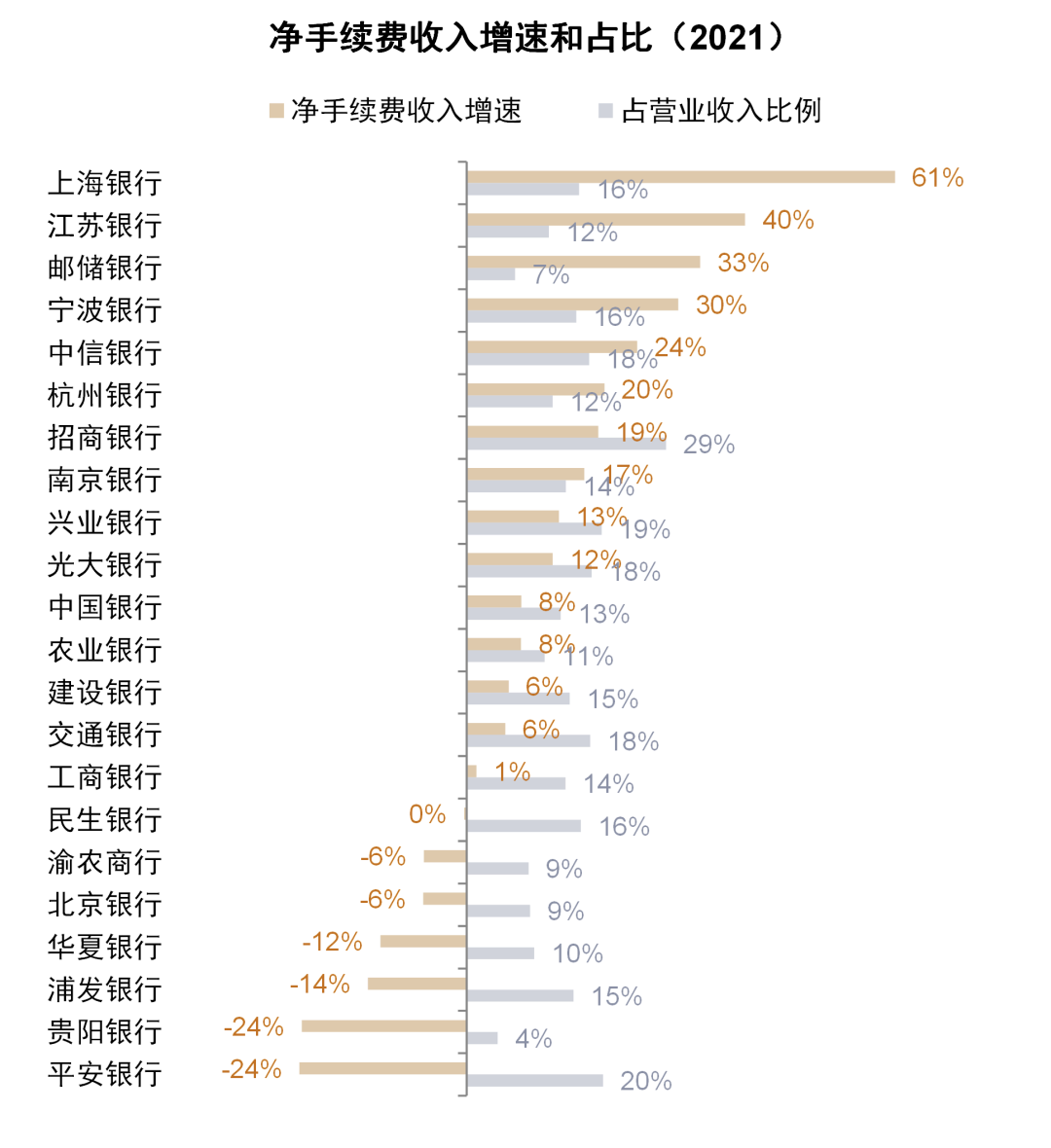

图表16:2021年上海银行/江苏银行/邮储银行净手续费收入同比增长较快,招商银行、平安银行占比较高

资料来源:公司公告,万得资讯,中金公司研究部

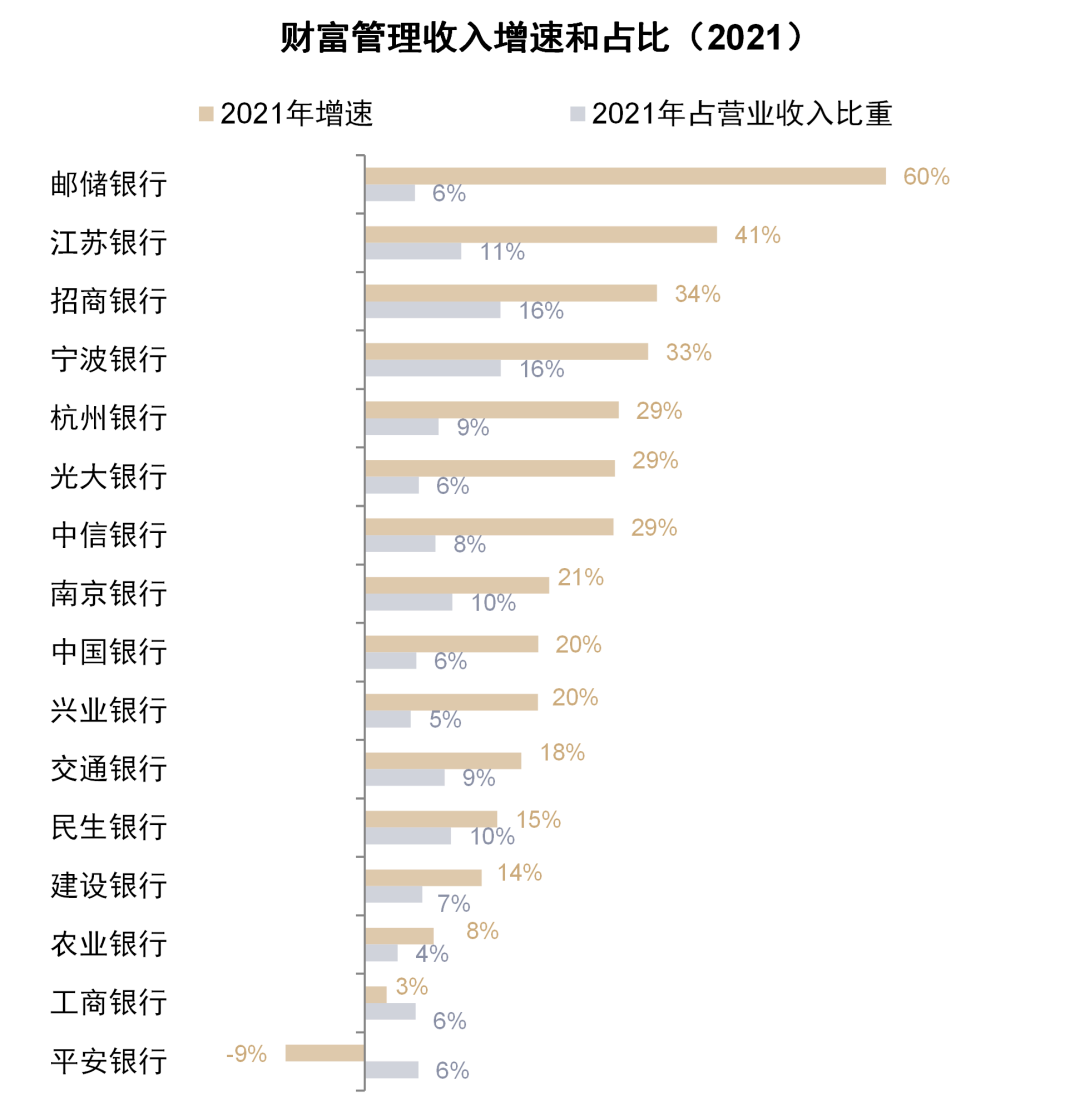

图表17:2021年邮储银行/江苏银行/招商银行财富管理收入同比增长较快,招商银行、宁波银行占比较高

资料来源:公司公告,万得资讯,中金公司研究部

图表18:历史上“稳增长”政策发力的阶段银行股价表现通常较好

资料来源:万得资讯,中金公司研究部

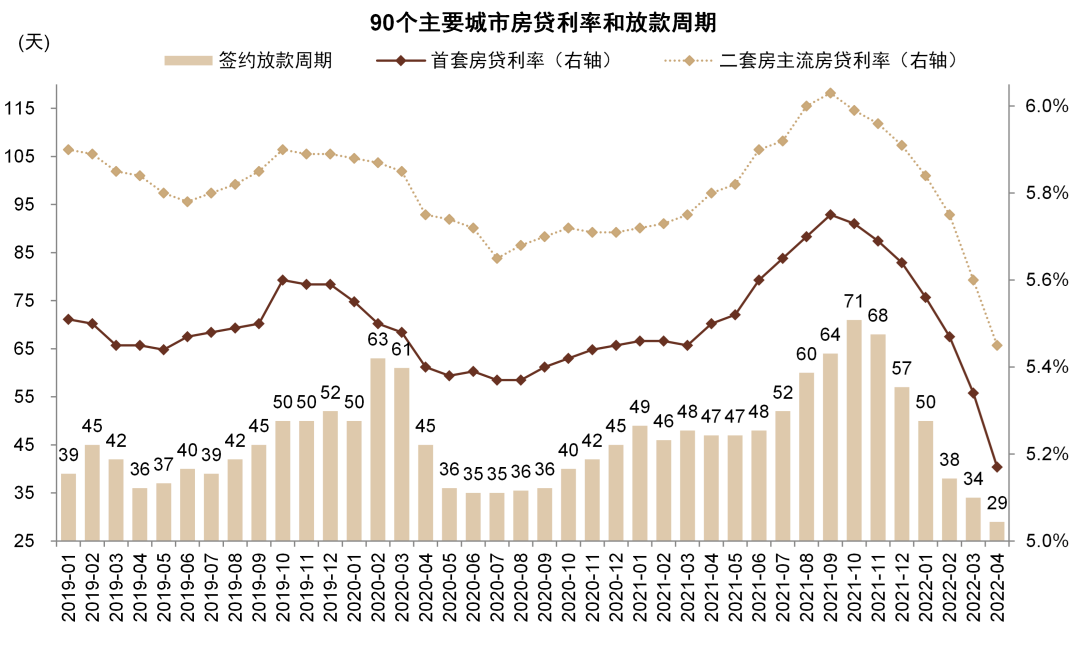

图表19:2021年10月以来房贷利率和放款周期已降至2019年以来最低水平附近

资料来源:万得资讯,中金公司研究部

图表20:2022年4月首套房按揭利率约5.2%,仍高于基准利率约60个基点

资料来源:贝壳研究院,万得资讯,中金公司研究部

图表21:我们测算按揭贷款利率下调95bps降低购房者月供和总还款额9%

资料来源:万得资讯,中金公司研究部

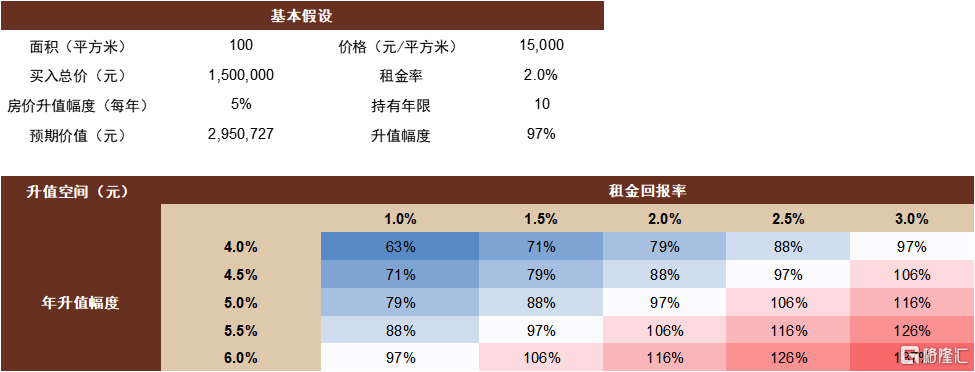

图表22:我们测算住房价值升值幅度提高1ppt能够提高10年后升值空间20%

注:住房预期价值包括租金回报。

资料来源:万得资讯,中金公司研究部

图表23:我们测算首付比例下调10ppt能够降低购房门槛33%

资料来源:万得资讯,中金公司研究部

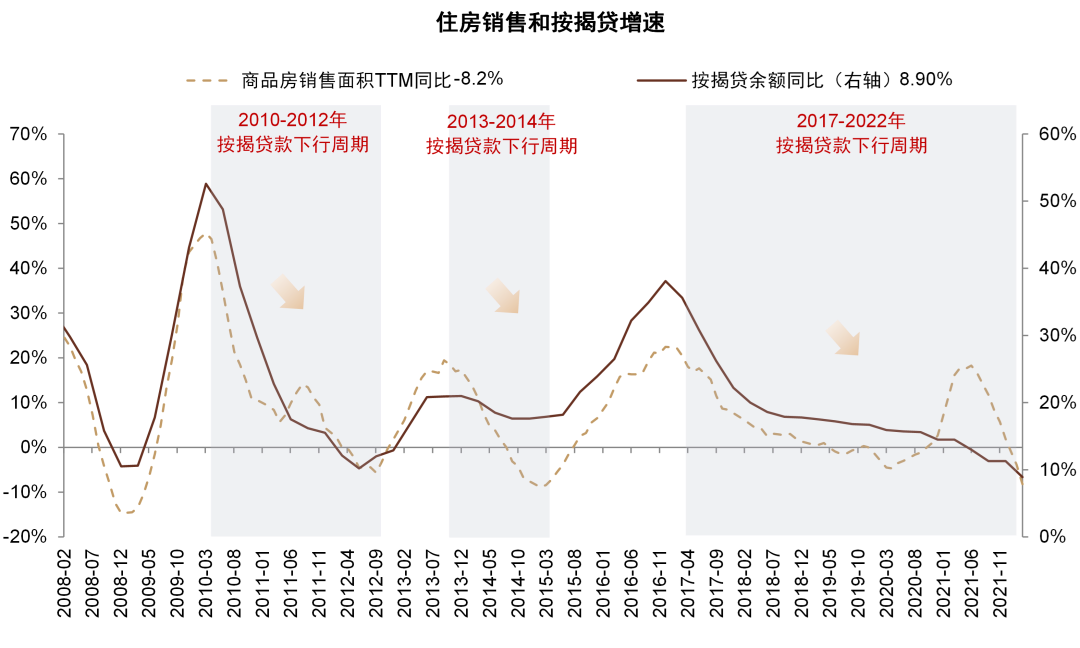

图表24:2022年1季度按揭贷款增速进一步创历史新低,降至8.9%

资料来源:万得资讯,中金公司研究部

图表25:近期居民购房意愿仍然偏弱

资料来源:万得资讯,中金公司研究部

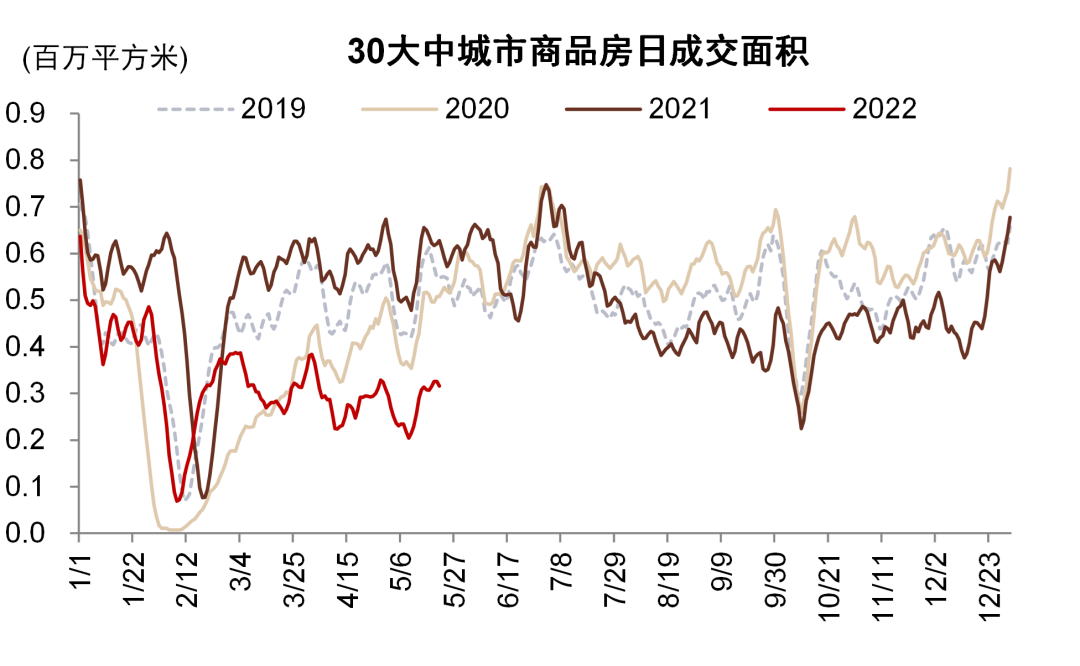

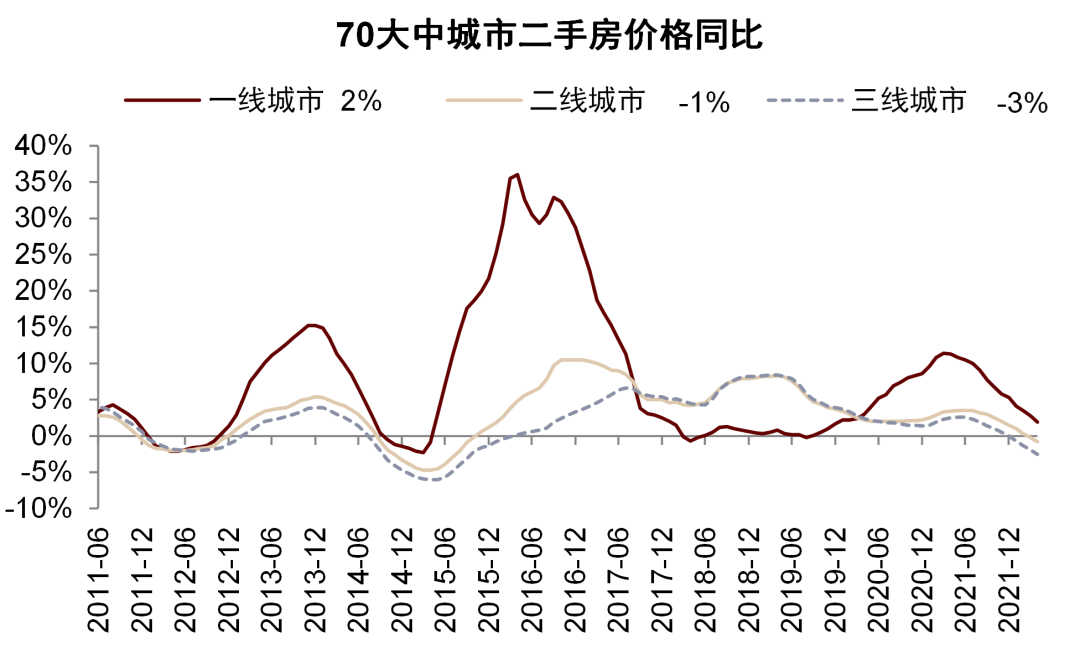

图表26:二三线城市房价涨幅进入负区间

资料来源:万得资讯,中金公司研究部

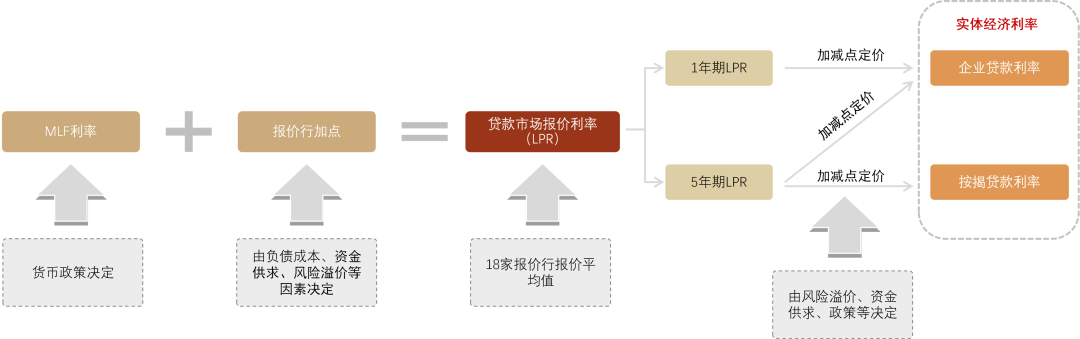

图表27:个人住房按揭贷款利率由5年LPR加减点形成

资料来源:中国人民银行,中金公司研究部

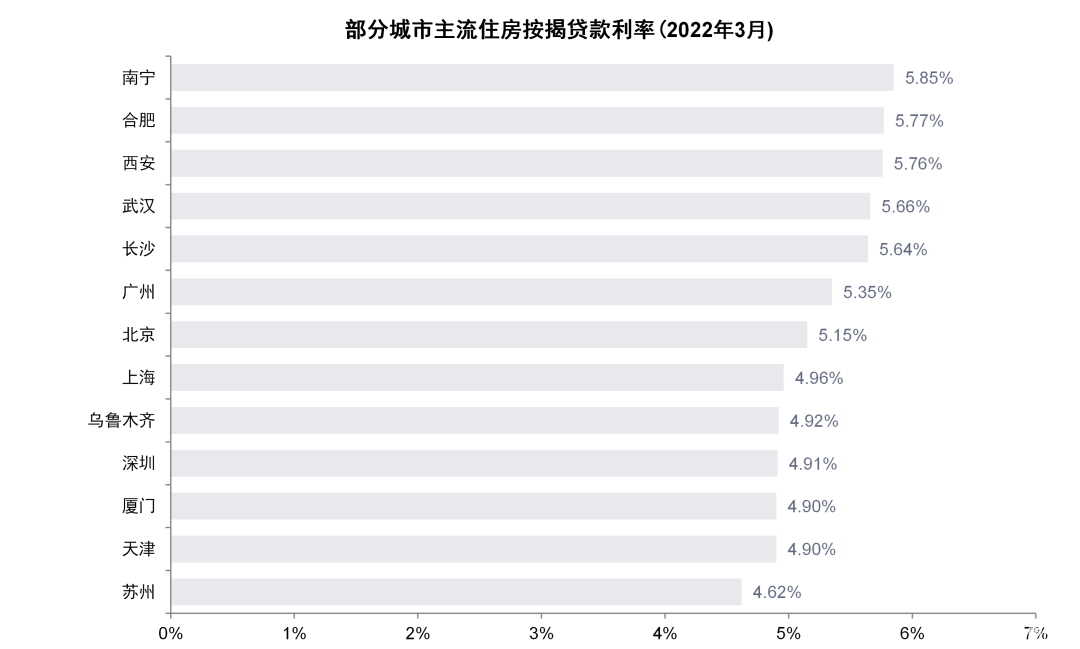

图表28:部分城市住房按揭贷款利率已接近LPR下调前下限(4.6%)

资料来源:万得资讯,中金公司研究部

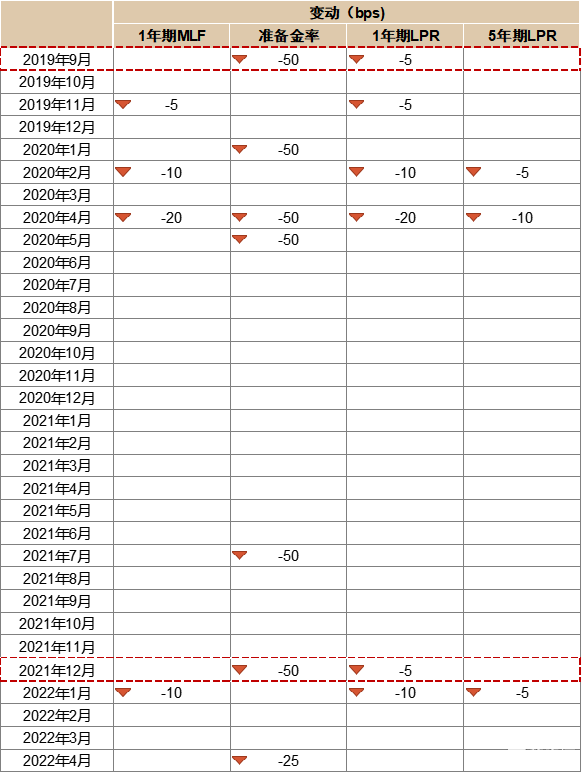

图表29:2019年9月、2021年12月MLF持平、LPR调降的例子

资料来源:中国人民银行,万得资讯,中金公司研究部

图表30:1Q22贷款利率有下行压力

资料来源:万得资讯,中金公司研究部

图表31:净息差后续可能仍有下行压力

资料来源:万得资讯,中金公司研究部

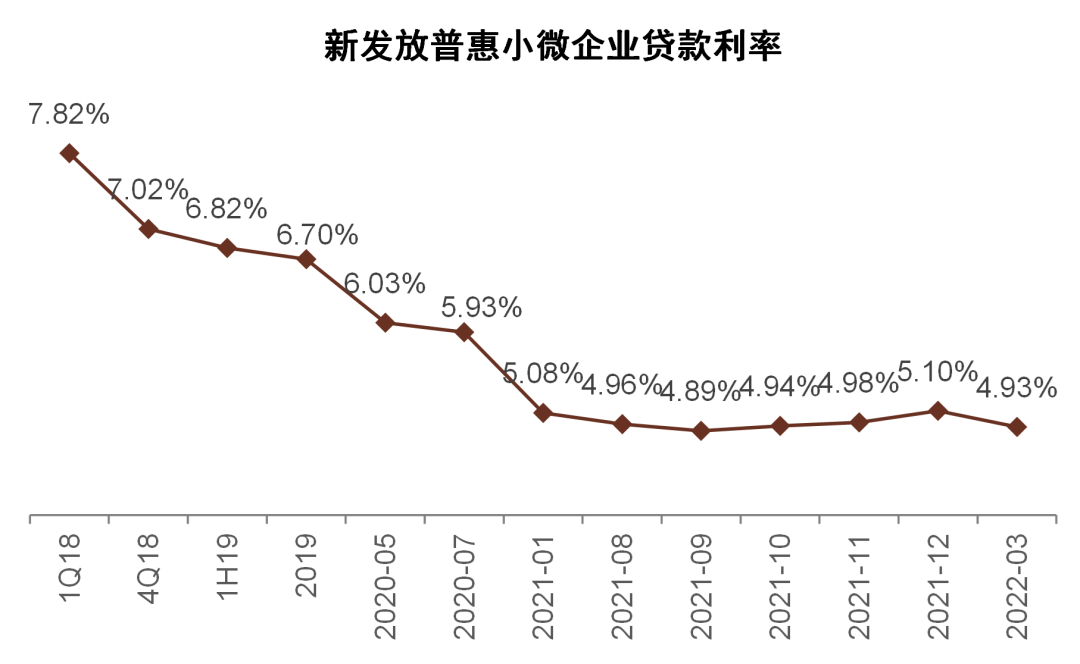

图表32:1Q22普惠小微贷款利率环比下降17bps

资料来源:万得资讯,中金公司研究部

图表33:1Q22企业贷款利率环比下降20bps

资料来源:万得资讯,中金公司研究部

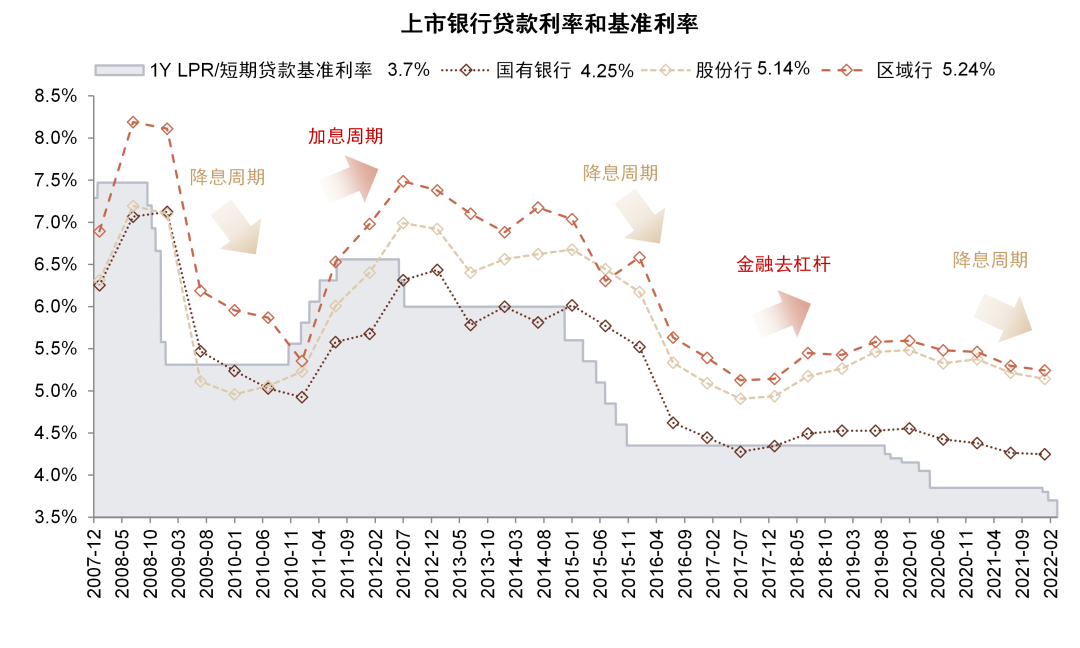

图表34:LPR降息对银行贷款利率产生一定下行压力…

资料来源:万得资讯,中金公司研究部

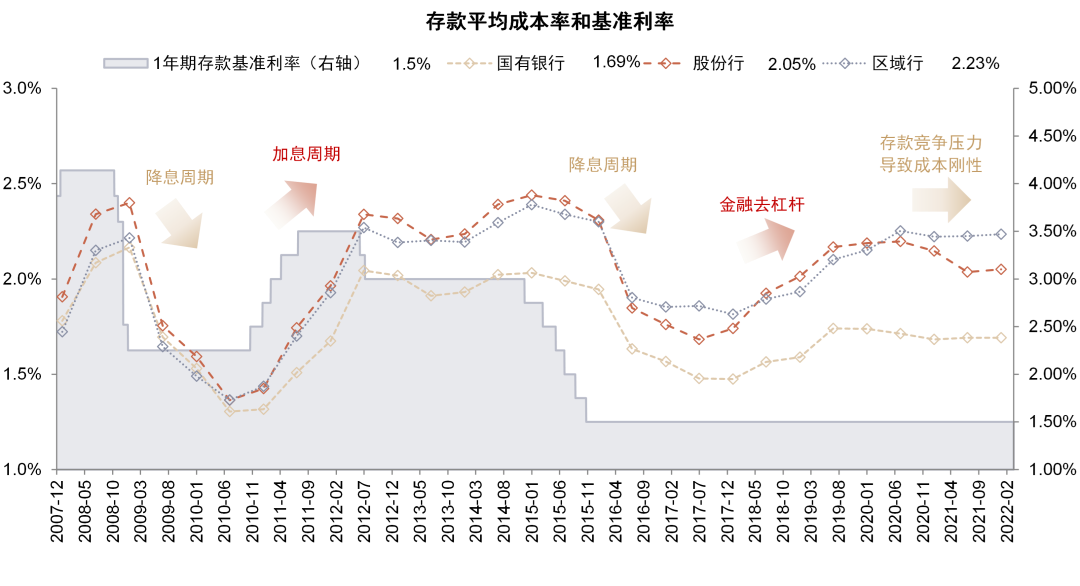

图表35:…但银行存款基准利率并未下调,存款竞争环境下,存款成本保持刚性

资料来源:万得资讯,中金公司研究部