下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事项

1-4月财政收入同比-4.8%,扣除留抵退税因素后增长5%,前值8.6%;1-4月财政支出同比5.9%,前值8.3%;1-4月政府性基金收入同比-27.6%,前值-25.6%;1-4月政府性基金支出同比35.2%,前值42.9%。

主要观点

一、财政增量三思

5月17日财政部再提“增量政策工具”,此前市场多聚焦特别国债等“工具”,但官方迟迟未披露细节;我们从“增量”出发,预计年内财政政策将遵循“由存至增,由钱到债,由近及远”的路径,提前使用明年结转资金、提前发行明年专项债等“近钱”、“近债”比特别国债等“远债”优先级更为靠前,更可能先被财政拿来做增量。具体思考三个问题:

(一)做多少增量?完成预算需2万亿

疫情突发和卖地收入下滑双重冲击下,若财政还能不折不扣完成预算,就能产生可观增量,我们测算需2万亿。分两本账来看:

对于一般公共预算,由于全年预算收入目标已经考虑了留抵退税减收,假设疫情冲击使Q2税收减收5%,将产生约2600亿预算缺口。

对于政府性基金预算,假设全年卖地收入同比-20%,将产生约1.74万亿预算缺口。

(二)何时做增量?Q3能看到,Q4或加码

我们用广义财政支出同比增量刻画分季财政力度,预计二季度财政力度仍基本持平Q1,无须增量政策加码;但下半年广义财政力度将快速下滑:Q3尚可同比持平,Q4降幅极大、尤需增量支持。对应三季度或能看到财政增量政策,三、四季度之交再评估是否加码。

(三)怎么做增量?由存至增,由钱到债,由近及远

“由存至增,由钱到债,由近及远”指引的年内财政政策路径,是二季度加快落实存量政策(加速留抵退税、专项债发行、特定机构利润上缴、预算支出),三季度初挪钱比发债优先(财政后手、超量上缴、盘活存量),三、四季度有必要增量发债时,优先发“近债”,即提前发行明年专项债;提高预算赤字率次之,发行特别国债、专项建设债等类特别国债的优先级最为靠后。具体来看:

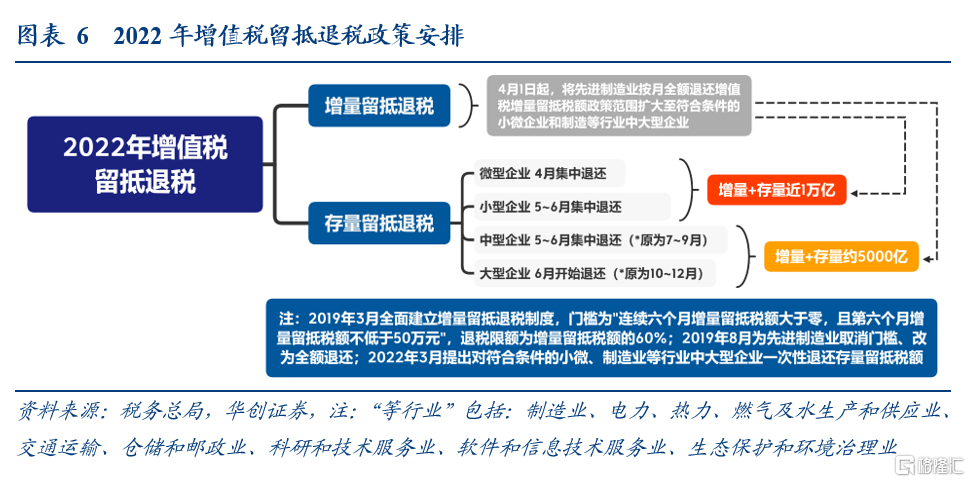

由存至增,指二季度仍以加快落实存量政策为主,基本无需增量政策;主要是四个加速:加速留抵退税(1.5万亿已退约1万亿)、加速专项债发行(二季度基本发完今年新增额度)、加速特定机构利润上缴(央行已累计上缴结存利润8000亿)、加速预算支出(4月支出放慢、5~6月需再加速)。

由钱到债,指三季度初挪钱比发债优先,如4000亿“财政后手”将提前到今年使用;央行等特定机构仍有部分结存利润可上缴,各级财政盘活存量资产等均可在不增量发债前提下创造增量空间。

由近及远,指三、四季度有必要增量发债时,发“近债”比发“远债”优先,即提前发行明年专项债比提高预算赤字率、发行特别国债等工具优先,规模可达3.65*60%=2.19万亿(今年恰好为授权期限最后一年)。

二、4月财政数据点评

收入端,房、车、出口受疫情冲击最严重;支出端,即便留抵退税放大库款压力,仍在保基建;广义财政,卖地拖累加深,留抵退税拉大收支增速差(详见正文)

风险提示:

疫情扩散超预期,减税降费超预期,专项债发行节奏超预期。

报告正文

一

财政增量三思

4月财政读数受留抵退税扰动较大,此前我们已以深圳为例阐释其影响机制。

对于5月17日财政部再提“增量政策工具”,我们做进一步探讨:此前市场多聚焦特别国债等“工具”,但官方迟迟未披露细节;我们从“增量”出发,预计年内财政政策将遵循“由存至增,由钱到债,由近及远”的路径,提前使用明年结转资金、提前发行明年专项债等“近钱”、“近债”比特别国债等“远债”优先级更为靠前,更可能先被财政拿来做增量。具体思考三个问题:

(一)做多少增量?需2万亿完成预算

疫情突发和卖地收入下滑双重冲击下,若财政还能不折不扣完成预算,就能产生可观增量,我们测算需2万亿。分两本账来看:

对于一般公共预算,由于全年预算收入目标已经考虑了留抵退税减收,假设疫情冲击使Q2税收减收5%(4月税收收入扣除留抵退税因素后同比-7%,后续料回升),将产生约2600亿预算缺口。

对于政府性基金预算,假设全年卖地收入同比-20%(1-4月同比-29.8%,地产放松料逐步加码,下半年基数较低),将产生约1.74万亿预算缺口。

(二)何时做增量?Q3能看到,Q4或加码

4月政治局会议要求“要抓紧谋划增量政策工具,加大相机调控力度”,可见增量政策需待恰当时机。我们用广义财政支出同比增量刻画分季财政力度,预计二季度财政力度仍基本持平Q1,无须增量政策加码;但下半年广义财政力度将快速下滑:Q3尚可同比持平,Q4降幅极大、尤需增量支持。考虑“把握好目标导向下政策的提前量和冗余度”的要求,三季度或能看到财政增量政策,三、四季度之交再评估是否加码。

(三)怎么做增量?由存至增,由钱到债,由近及远

“由存至增,由钱到债,由近及远”指引的年内财政政策路径,是二季度加快落实存量政策(加速留抵退税、专项债发行、特定机构利润上缴、预算支出),三季度初挪钱比发债优先(财政后手、超量上缴、盘活存量),三、四季度有必要增量发债时,优先发“近债”,即提前发行明年专项债;提高预算赤字率次之,发行特别国债、专项建设债等类特别国债的优先级最为靠后。具体来看:

由存至增,指二季度仍以加快落实存量政策为主,基本无需增量政策;主要是四个加速:加速留抵退税(1.5万亿已退约1万亿)、加速专项债发行(二季度基本发完今年新增额度)、加速特定机构利润上缴(央行已累计上缴结存利润8000亿)、加速预算支出(4月支出放慢、5~6月需再加速)。对应中财办副主任韩文秀5月12日指出的“要加快落实已经确定的政策,力争在上半年全部落地” 及财政部副部长许宏才5月17日指出的“下一步,我们将在落实好既定政策的基础上,全面贯彻落实党中央决策部署,抓紧谋划增量政策工具”。

由钱到债,指三季度初挪钱比发债优先,如4000亿“财政后手”将提前到今年使用;对应财政部副部长许宏才5月17日指出的“今年政府性基金预算当中,还安排了4000亿元资金结转下年使用,用于清算中央财政应当负担的留抵退税,相应增加对地方的转移支付额度……现在我们感觉到的是,留抵退税的进度比较快,所以有一些原来安排结转下年使用的清算资金,估计要提前下达地方,至少在资金调度上面,能够满足地方资金调度的需要。此外,央行等特定机构仍有部分结存利润可上缴[1],各级财政盘活存量资产[2]等均可在不增量发债前提下创造增量空间。

由近及远,指三、四季度有必要增量发债时,发“近债”比发“远债”优先,即提前发行明年专项债比提高预算赤字率、发行特别国债等工具优先,规模可达3.65*60%=2.19万亿,今年恰好为授权期限最后一年。2018年12月,第十三届全国人民代表大会常务委员会第七次会议决定:“授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额(包括一般债务限额和专项债务限额)。授权期限为2019年1月1日至2022年12月31日。”

“远债”当中,相比提高预算赤字率(对应发行普通国债),发行特别国债首先不够“特别”(2020年才刚新发,此前一次新发要追溯到2007年)、其次或有他用,属于优先级最靠后的“压箱底”工具;专项建设债确能稳增长,但当年已暴露挤出社会资本等种种问题,且本身就是被专项债所替代的“瑕疵品”,优先级应明显弱于提前发行专项债。

二

4月财政数据点评

(一)收入端:房、车、出口受疫情冲击最严重

4月公共财政收入大幅负增41.3%,其中8000亿增值税留抵退税拖累37.5%。税收收入4月同比-47.3%(3月为-0.2%),扣除留抵退税因素后同比-7%(仍含其他减税降费和缓税影响),体现疫情对经济冲击。1-4月预算收入进度35.4%,由Q1多年新高转为大幅落后去年同期4.1个百分点。

各项税收增速几乎全面下滑,房、车、出口受疫情冲击最严重。其中,主要税种表现尚可,国内消费税、企业所得税、个人所得税三项合计仍为正拉动;但车辆购置税同比腰斩,地产、外贸相关税表现较差,分别拖累4月税收增速0.9、2.8、2.1个百分点。

后续从两个角度看,财政收入增速将回暖:一是经济回暖,据统计局,5月以来前期受疫情影响较大的货运物流持续恢复,全国发电量等实物量指标整体改善;二是留抵退税导致的政策性减收峰值4月已现,据税务总局,4月1日至5月16日,已有9796亿元留抵退税款退至149.5万户纳税人账户(全年目标1.5万亿)。

(二)支出端:即便留抵退税放大库款压力,仍在保基建

4月公共财政支出同比转负(-2%),主要是地方支出拖累(地方-2.8%,中央+2.6%),主要有两点原因:一是疫情影响支出进度;二是留抵退税超预期,而转移支付下达(3月21日、4月14日分两批下达8000亿)仍有时间差,造成地方库款压力上升、掣肘支出。1-4月预算支出进度30.3%,仍基本持平去年同期。

分支出类型看,即便留抵退税放大库款压力,仍在保基建:4月三项代表性民生支出(社保就业、卫生健康、教育)合计拖累支出增速1.4个百分点,而基建类支出(城乡社区、交通运输、农林水)仍贡献1.2个百分点正拉动,体现财政面对库款压力仍在保基建。

(三)广义财政:卖地拖累加深,留抵退税拉大收支增速差

4月卖地收入受疫情影响,对政府性基金收入拖累有所加深,后续除疫情因素逐步消散外,关注个人首套住房贷款利率下限下调及“因城施策”加码放松何时引楼市回暖,考虑到二季度基数仍较高,卖地收入快速回升或要等到下半年。

政府性基金支出有所回落,主要是4月专项债发行节奏骤降(仅1038亿,Q1达1.25万亿)。据财政部透露,1-4月政府性基金预算中专项债券安排支出为1.11万亿元,比去年同期增加支出1万亿元;此前财政部副部长许宏才曾表示“预计各地二季度完成大部分新增专项债券的发行工作,并于三季度完成扫尾”。我们预计5月下旬至6月底新增专项债发行规模或超万亿,将再次推高政府性基金支出增速。

留抵退税使收支增速差迅速拉大,后续料双回升。广义财政收入累计同比在留抵退税拖累下急降至-10.2%,后续在退税峰值已过+经济重回正轨双重利好下或快速回升;广义财政支出累计同比仍有12.8%,5~6月随既有政策加快落实(专项债再度放量、支出加快执行等)预计将再度回升。

[1]央行等特定机构仍有部分利润可上缴,对应财政部负责人3月8日披露的“考虑当前与长远,在今年实施新的组合式税费支持政策的情况下,经按程序批准,今年安排特定国有金融机构和专营机构上缴了2021年以前形成的部分结存利润。

[2]规模或可达2000-3000亿。对应国务院总理李克强4月25日指出的“地方财政也要从严从紧控制支出。要加大力度盘活闲置的资金资产,对低效和沉淀资金按规定收回统筹使用”,具体规模可参考《关于2019年中央和地方预算执行情况与2020年中央和地方预算草案的报告》中的“2019年通过收回中央财政结转资金补充3000亿元”及李克强在2017年国务院第五次廉政工作会议上的讲话:“盘活财政存量资金,去年各级财政收回并统筹使用资金近1900亿元”。