下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

继昨日狂掀涨停潮之后,今日港A汽车股继续上攻。

截止发稿,A股中通客车涨停,连收4个涨停板,中国重汽涨超6%,长城汽车涨超5%,江淮汽车、长安汽车等跟涨。

港股蔚来汽车涨超7%领涨,五菱汽车涨超6%,雅迪控股、长城汽车、比亚迪股份、广汽汽车、理想汽车、吉利汽车等跟涨。

复工复产+汽车下乡政策利好来袭

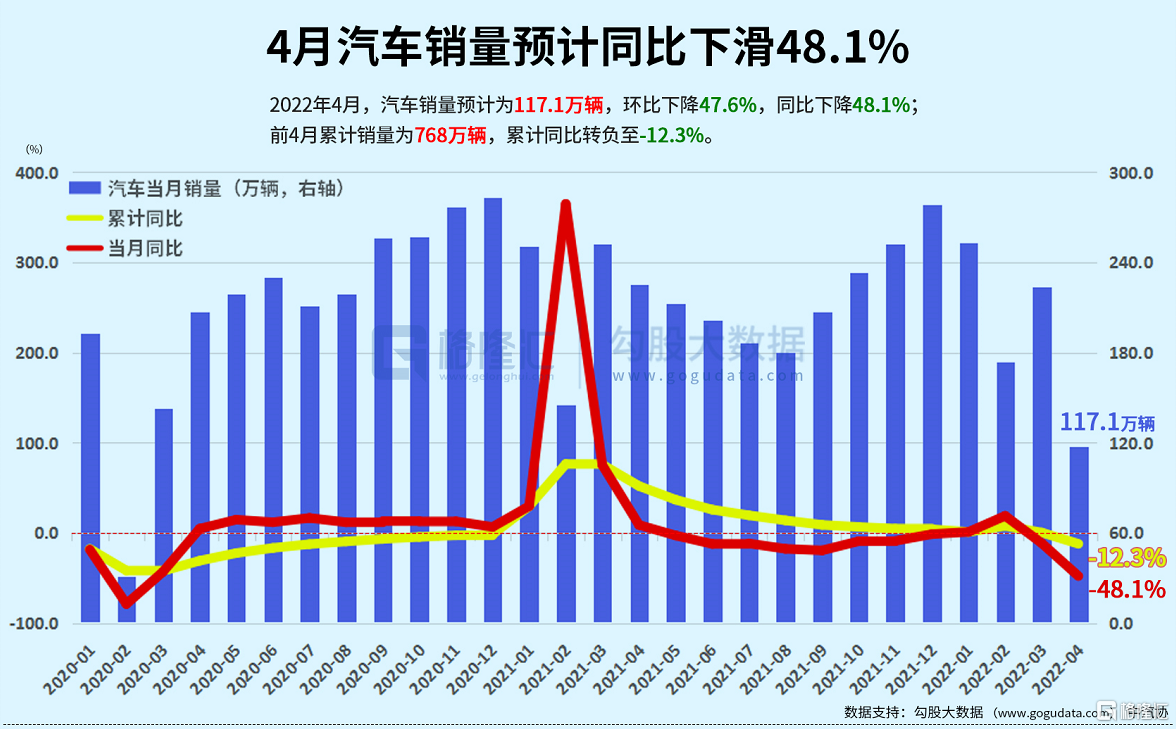

今年以来,全球车市在芯片短缺、俄乌冲突以及疫情等因素的影响下,受到了很大的冲击。有数据显示,4月国内汽车市场总产量和总销量均遭遇了滑铁卢,同比分别下降46%和47.6%,并创下近十年以来同期月度新低。

不过进入5月以来,行业如沐春风,汽车股也迎来了一波一波的大爆发。这背后有两个重要因素:

一方面,上海的复工复产

3月中旬以来,上海自发生疫情之后,不少企业都按下了“暂停键”。不过自5月16日起,上海将分阶段推进复商复市,包括汽车企业在内的各类企业的复工复产也在稳步恢复中。

此前在5月15日举行的上海市新冠肺炎疫情防控新闻发布会上,相关部门介绍,目前上海重点产业链正有序复工。上汽乘用车等4家整车企业全面复工,基本实现连续稳定生产,带动零部件配套企业恢复生产。

以特斯拉为例,作为上海最大的外商汽车制造企业,特斯拉上海临港超级工厂自4月19日复工复产以来,开启了8000多名员工吃住在工厂模式。如今复工行将满月,目前特斯拉整体产能利用率已恢复至45%以上。

另外,在今日举行的上海市新冠肺炎疫情防控工作第187场新闻发布会上,上海海关副关长柳波表示,将为集成电路、生物医药、汽车制造等全产业链开通“绿色通道”,将便利化措施的惠及范围从重点企业扩大至产业链供应链上下游,商品覆盖面从制成品扩大至原材料、中间品及相关制造设备。对特斯拉、上汽集团等重点“白名单”企业建立“一对一”关企联络机制,叠加实施“两步申报”、提前申报、汇总征税等改革措施,助力跑出通关加速度。

另一方面,汽车消费政策陆续出台。

乘联会数据显示,5月第一周,国内总体狭义乘用车市场零售达到日均3.2万辆,同比下降 21%,表现仍相对不强。但相对今年4月的第一周均值增长29%。随着上海等部分地区恢复正常运行,全国乘用车市场零售将有一定改善。

而为了促进汽车消费,全国已有广东、海南、山东和沈阳、天津等20个省市明确发布促进汽车消费政策,包括汽车消费补贴、增加购车指标、汽车消费券等,其中最高补贴金额从5000元/辆到6.48万元/辆。

另据中证网,从多位业内人士处获悉,汽车下乡政策有望于6月初出台,鼓励车型为15万元以内的汽车(含燃油车及新能源汽车),每辆车补贴范围或在3000元-5000元。有业内专家预计,汽车下乡将促进燃油车20万-30万辆销量,促进新能源汽车30万-50万辆销量。

行业反弹号角吹响?

行业加快复苏,对于汽车股的后市,机构们如此解读:

中金发布研究报告称,5月汽车业复产如期推进,多地出台促汽车消费政策,有望推动汽车产销加速恢复,同时提振市场情绪,板块估值较低,看好底部反弹趋势。

4月底以来减产幅度较大的车企,复工复产进度良好,5月底有望逐步恢复完整产能,预计5月批发销量有望实现环比增长约40%,但仍低于3月批发销量25%左右,次季为全年产销和经营低点。多地出台促汽车消费政策,稳汽车需求预期增强。近期,汽车板块行情略有反弹,但据预测数据,当前汽车各个细分板块估值水平仍处于历史均值以下。同时,盈利预测整体有所下调,已较充分反映产销下滑、原材料涨价的风险。随着复工复产、产销恢复乃至刺激政策落地,估值仍具向上弹性。

银河证券表示,随着疫情缓解,部分地区恢复正常运行,乘用车市场零售会有一定改善,3月至4月延迟的消费需求应该有一定的释放,有利于5月零售逐步恢复。叠加目前受高油价影响,更多消费者将倾向于选择购买新能源汽车,并预计5月新能源汽车零售销量将呈现高速增长态势。

华西证券表示,整车估值已接近2020年以来的底部区间,电动智能推动整车商业模式大变革,科技属性和消费属性将愈发凸显,驱动估值重构,并考虑到汽车消费刺激政策若落地,整车销量复苏驱动零部件共振,量价齐升进入良性循环。