下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

我们结合Q1各省GDP数据对疫情冲击进行再测算。在新增病例和扩散省份两个视角下,Q2受到的冲击幅度(1.6~2.2%)明显高于Q1,我们在2021年11月预计二季度经济在4.3%左右,基于当前,实际经济增速可能会进一步下修1-2个点;此外,本轮冲击大概率在三季度内才能实现常态化,Q3GDP可能依然受疫情小幅拖累(0.3~0.8%)。

摘要

1、本周聚焦:经济底可能有多深?

1)从各省GDP角度定量测算一季度疫情冲击幅度

量化视角下,考虑到病毒类型和防控策略的可比性,22年Q1疫情冲击省份的GDP数据可以作为较好的参照样本。我们以2021年Q4各省份的GDP当季值作为基,按照环比季节性估算出各省1季度GDP的潜在同比,实际同比和潜在同比的差值可以近似理解为疫情的外生冲击。

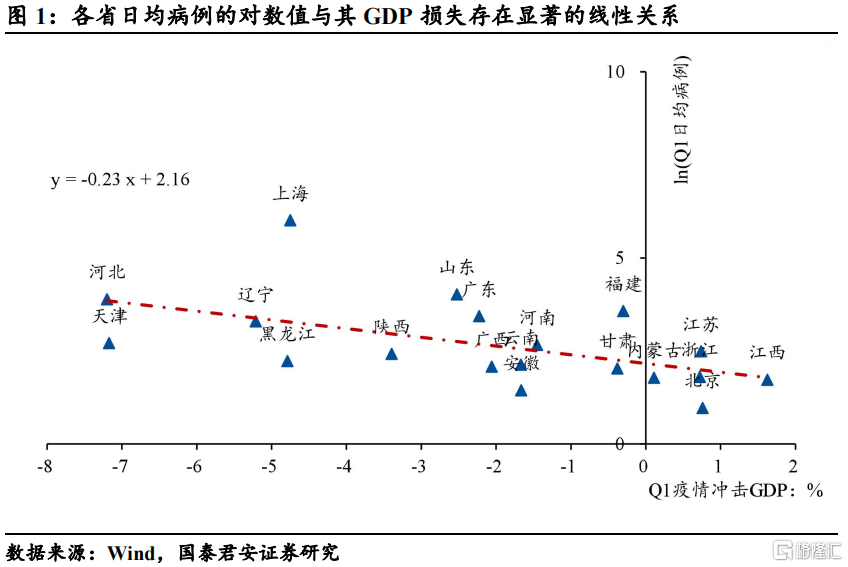

结果表明:我国1季度GDP受疫情拖累幅度在1.5个点左右。各省日均病例的对数值与其GDP损失存在显著的线性关系,存在封城行为的省份受到的经济冲击小幅偏离上述关系,封控时间较长的省份冲击会更加明显。

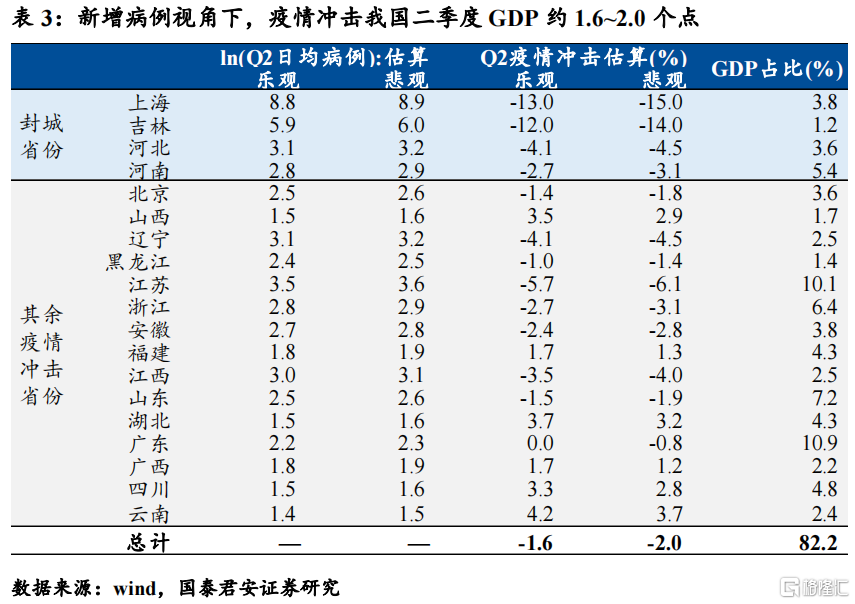

2)两个视角测算疫情冲击二季度GDP约1.6%~2.2%。

视角一:聚焦新增病例数量。随着上海疫情在月底得到控制,6月份全国疫情大概率在每日100例附近低位震荡(参照香港疫情的后续走势)。按照一季度各省份日均病例和经济冲击的函数关系,以及二季度以来疫情冲击省份的疫情走势来看,本轮疫情对我国二季度GDP冲击大概在1.6~2.0个点;

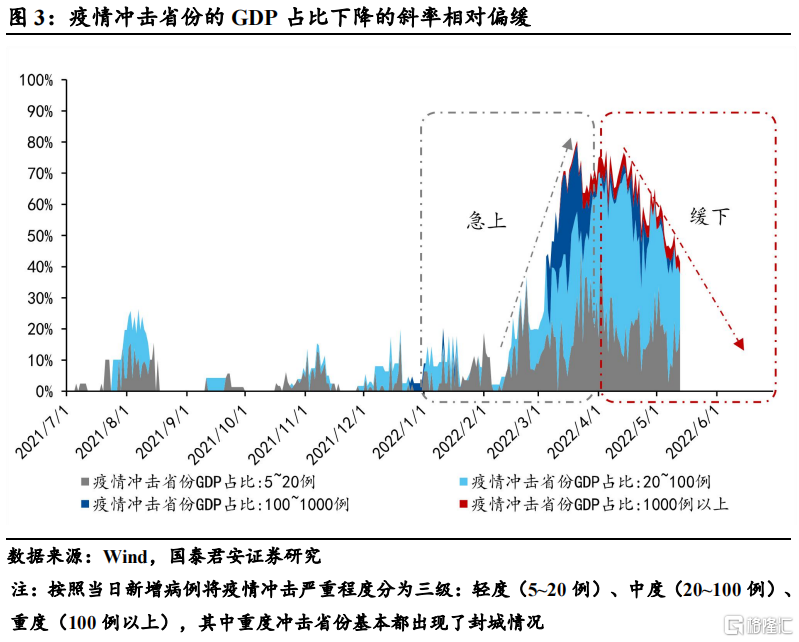

视角二:聚焦扩散省份范围。O型病毒的高传染性将导致多省疫情呈此消彼长态势,因此疫情冲击省份GDP占比下降的斜率相对偏缓。假设疫情冲击省份GDP占比按照二季度目前较缓的斜率下行,那么轻度(5~20例)和中度冲击(20~100例)省份GDP占比都将超过一季度,以平均病例对数值作为权重,推算二季度GDP损失大概在2.0~2.2%。

3)向后看,初步评估三季度GDP依然受疫情拖累0.3%~0.8%。

通过高频数据复盘,2022Q3的经济运行可以对标2020Q2后半程和Q3前半程。实际上2020Q2刚好是一个完整的疫后修复期,而Q3则是处于经济常态化的起点,我们以2020Q3的GDP当季值为基准,按照环比季节性倒推出Q2的潜在同比4.7%(实际同比3.1%),可以估算出疫情对2020Q2冲击大概是1.6个点。基于此,我们假定本轮疫情在三季度内完成修复,那么依然拖累三季度GDP大约0.3~0.8%。

1.1 从各省GDP角度定量测算一季度疫情冲击幅度

量化视角下,考虑到病毒类型和防控策略的可比性,Q1疫情冲击省份的GDP数据可以作为较好的参照样本。我们以2021年Q4各省份的GDP当季值作为基,按照环比季节性估算出各省1季度GDP的潜在同比,实际同比和潜在同比的差值可以近似理解为疫情的外生冲击。结果表明:我国1季度GDP受疫情拖累幅度在1.5个点左右。

我们进一步将各省GDP损失与其疫情严重程度进行对比,发现:各省日均病例的对数值与其GDP损失存在显著的线性关系,存在封城行为的省份受到的经济冲击小幅偏离上述线性关系,更多取决于封控时间和封控范围。例如:吉林(冲击16.2%)属于全省封锁,同时持续时间较长;上海(冲击4.7%)虽然封锁全市,但在1季度末才开始;广东(冲击2.2%)只封了深圳、东莞两市,同时速战速决。此外,部分疫情冲击较弱的地区反而出现了经济回升,印证了全国维度的政策对冲逻辑,基建投资逆势支撑经济。

1.2 随着疫情得到初步控制,再看二季度GDP损失程度

二季度已经走过一半,考虑到最严重的上海疫情已经进入到收尾阶段,站在当前时点,本轮疫情对于二季度的经济冲击逐渐清晰。我们从两个视角来详细测算:

视角一:聚焦新增病例数量。从结构角度来看,我国新增病例主要集中在上海(占比85%),领先指标(管控区外病例数)显示上海疫情目前已进入“扫尾期”,我们预计未来一周有望控制在100例以内;而除上海以外的地区目前处于低位震荡阶段,基本维持在300例附近,并且所有省份目前的病例数皆在可控范围(100例以内)。因此,我们认为随着上海疫情在月底得到控制,6月份全国疫情大概率在每日100例附近低位震荡(参照香港疫情的后续走势)。

按照一季度各省份日均病例和经济冲击的函数关系,以及二季度以来疫情冲击省份的疫情走势来看,本轮疫情对于我国二季度GDP的冲击大概在1.6~2.0个点。

视角二:聚焦扩散省份范围。虽然我国新增病例数已经得到初步控制,但是从覆盖范围来看,我国多个省份依然笼罩在疫情的阴霾之下。截至目前,二季度轻度冲击省份(5~20例)的平均GDP占比为19.4%(一季度为11.8%),中度冲击省份(20~100例)的平均GDP占比为35.0%(一季度为10.5%),重度冲击省份(100例以上)的平均GDP占比为7.5%(一季度为5.7%)。其中重度冲击省份基本都出现了封城举措(如:上海、吉林、河南)。往后看,虽然在上海疫情得到控制以后,新增病例数将出现大幅下降,在低位震荡;但是O型病毒的高传染性会导致多个省份的疫情呈此消彼长态势,因此疫情冲击省份的GDP占比下降的斜率相对偏缓。

悲观情形下,假设疫情冲击省份GDP占比按照二季度较缓的斜率下行,二季度末回到10%以内,那么轻度和中度冲击省份GDP占比都将超过一季度,分别为12.9%和23.3%,以平均病例对数值作为权重,推算二季度GDP冲击大概在2.2%;类似的,乐观情形下,我们假定疫情冲击省份GDP占比在6月初就控制在10%以内,随后在低位震荡,那么推算冲击GDP约2.0%。因此,扩散范围视角下,疫情冲击我国二季度GDP约2.0~2.2个点。

1.3 结合20年疫后修复节奏,初步评估三季度GDP的修复潜力

站在当下,疫情如何影响三季度的经济运行?是依然处在修复的通道,还是已经回到潜在中枢?我们需要找到合适的参照系,因此我们回看2020年初疫情得到控制以后,经济修复的节奏和斜率。

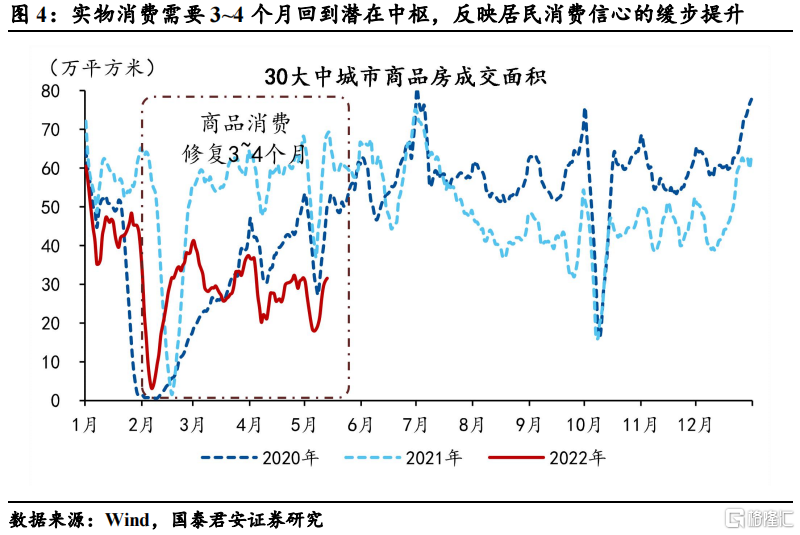

从消费视角来看,在经历一轮大规模疫情冲击之后,消费修复的节奏相对偏缓。实物消费大致需要3~4个月才回到潜在中枢,反映了居民消费信心需要一定时间才能恢复,服务消费受限于场景约束一般需要4个月以上才能接近潜在中枢。而本轮疫情下,商品房销售5月5号同比-56.7%,探到阶段底部;在北京、河南疫情的反弹下,主要城市地铁出行在五一期间再度下滑,近期有企稳回升之势。因此可以判断,本轮疫情对于消费冲击的底部大致在5月初,按照以往的修复节奏来看,可能在三季度中后段回到潜在中枢。

从生产视角来看,复工复产的节奏推进显然快于需求端。在2020年2月底之后,复产复工开始加速推进,石油沥青和地炼开工率基本在3个月内就已经回到潜在中枢;而本轮疫情下,4月底基本看到生产回暖的迹象,黑色、化工链条最先发力,石油沥青装置近期触底回升。如果后续疫情能够持续控制,7月底之前有望实现生产端的常态化。

通过高频数据复盘,2022年Q3的经济运行其实可以对标2020 Q2后半程和Q3前半程。实际上2020Q2刚好是一个完整的修复期,而Q3则是处于经济常态化的起点,我们以2020Q3的GDP当季值为基准,按照环比季节性倒推出Q2的潜在中枢4.7%(实际同比3.1%),因此可以估算出疫情对2020Q2的冲击大概是1.6个点。基于此,我们假定乐观情况下,本轮疫情在7月底之前完成修复,那么3季度GDP受到的冲击大约在0.3%,如果本轮疫情在8月底之前完成修复,那么3季度GDP依然将损失0.8个点。