下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

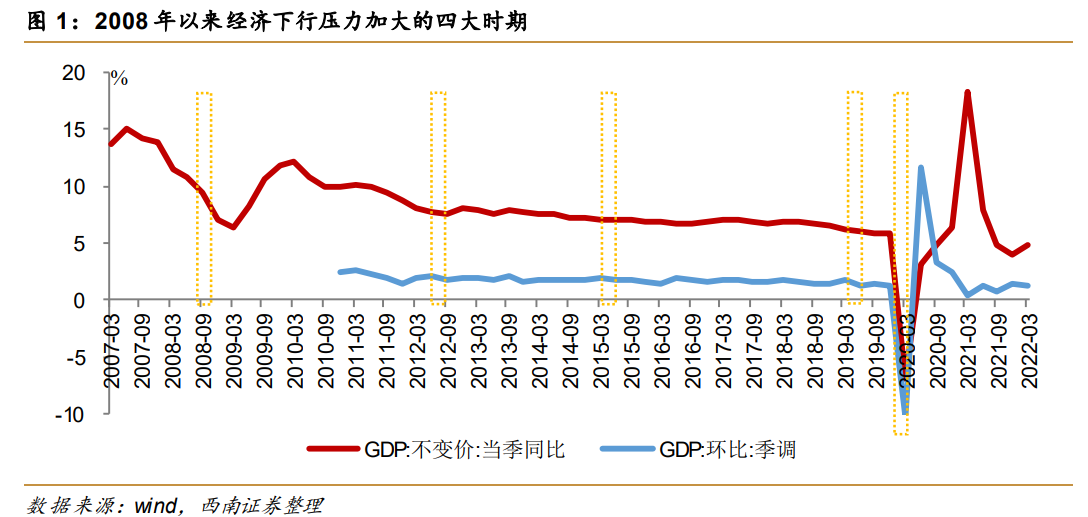

(一)回顾近年5次财政加力,不同时期成效有所分化

2008年金融危机后,我国经济增速总体呈现出波动下行趋势,分季度来看,2008年Q4、2012年Q3、2015年Q2、2019年Q2、2020年Q1五个时间节点受内外部因素的影响,经济下行压力有不同程度加大,财政政策在当季或者随后一个季度,采取了扩大财政支出、减税降费、出口退税、增发国债及地方债、盘活存量资金等政策工具,对冲经济下行压力。

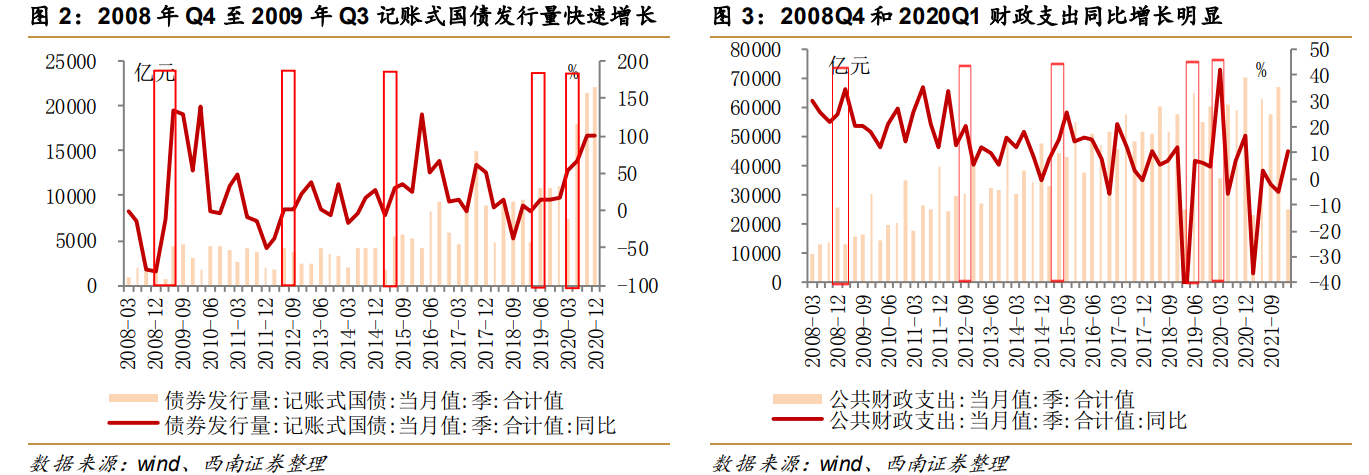

2008年Q4:2008年美国次贷危机爆发,对我国出口造成严重打击,同时也波及到国内金融市场。2008年Q4的GDP同比增速较Q3下滑了2.4个百分点至7.1%。危机爆发前,国内宏观调控采用的是稳健的财政政策和从紧的货币政策。2008年11月5日,国务院常务会议决定实行积极的财政政策和适度宽松的货币政策,确定了进一步扩大内需促进经济平稳较快增长的十项措施,也就是“四万亿计划”,投向领域主要是民生工程、基础设施、生态环境建设、灾后重建和提高居民收入水平。在这一时期财政政策主要依赖增发长期建设国债,扩大基建投资来拉动经济。

2012年Q3:2012年由于金融危机的余波仍在,欧债危机影响持续,全球经济呈现持续减速态势,我国出口低迷,同时国内“四万亿”刺激逐步退出,内需也缺少足够拉动力。宏观调控政策把“稳增长”放在更重要的位置,通过结构性减税、促进消费、惠民工程、启动重大项目、鼓励民间投资、稳定出口、强农惠农富农以及房地产市场调控等举措来积极扩大内需。这一轮经济下行,财政政策对于投资的拉动相对谨慎,但仍维持较大规模。

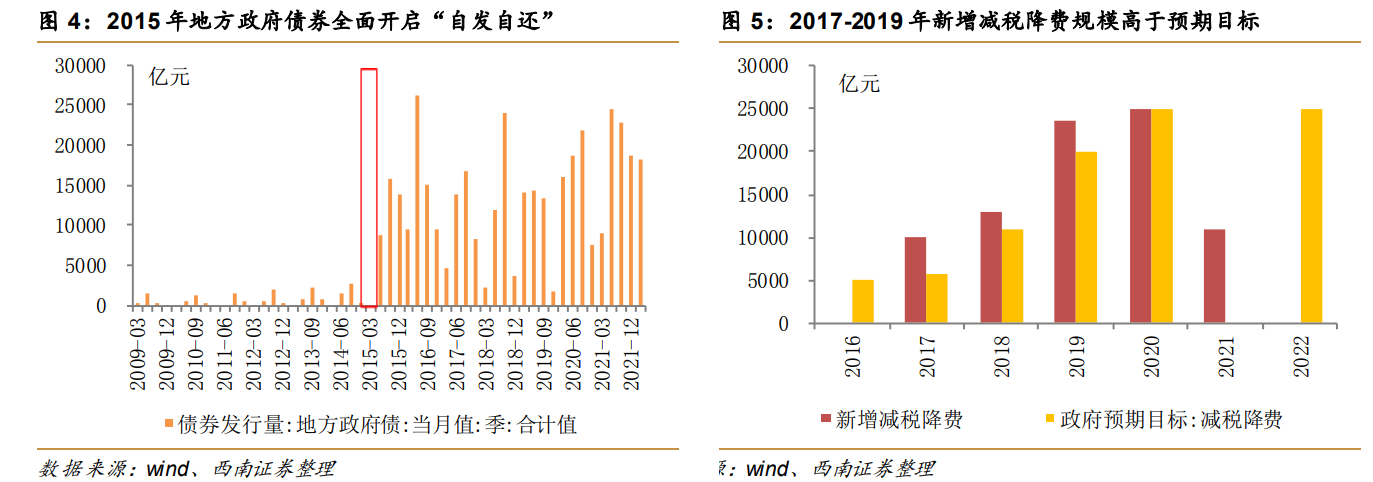

2015年Q2:世界经济增速在2015年仍然较低,国际大宗商品价格持续下跌,地缘政治风险加大,国内经济也面临着制造业产能过剩、房地产市场进入调整期、地方政府财政压力大等问题。积极财政在这一时期加快了财政支出,盘活存量财政资金,大力推广PPP模式,从而推进重大项目的建设,并实施一系列减税降费措施。

2019年Q2:2019年下半年全球经济继续减速、中美贸易战升级、国内经济新旧动能转换,去杠杆、防风险、控房市等政策促使经济结构性调整。2019年7月31日的中央政治局会议指出当前经济面临新的风险挑战,因此财政政策要加力提效。其中减税降费是主要手段。

2020年Q1:2020年新冠疫情给经济带来前所未有的挑战,2020年Q1的GDP同比增速首次转负,为-6.9%,季调后环比增速下滑11.5个百分点至-10.3%。这一时期宏观调控政策力度加大,财政政策更加积极有为,实施了包括减税降费、提高赤字率、发行抗疫特别国债、增加地方专项债等措施。

(二)财政加力可期,“免减退缓”、支出前置、信用工具三大举措齐发

1.经济形势出现超预期变化,财政政策将更加积极

2021年的中央经济工作会议提出,今年经济工作中所面临着重大挑战。

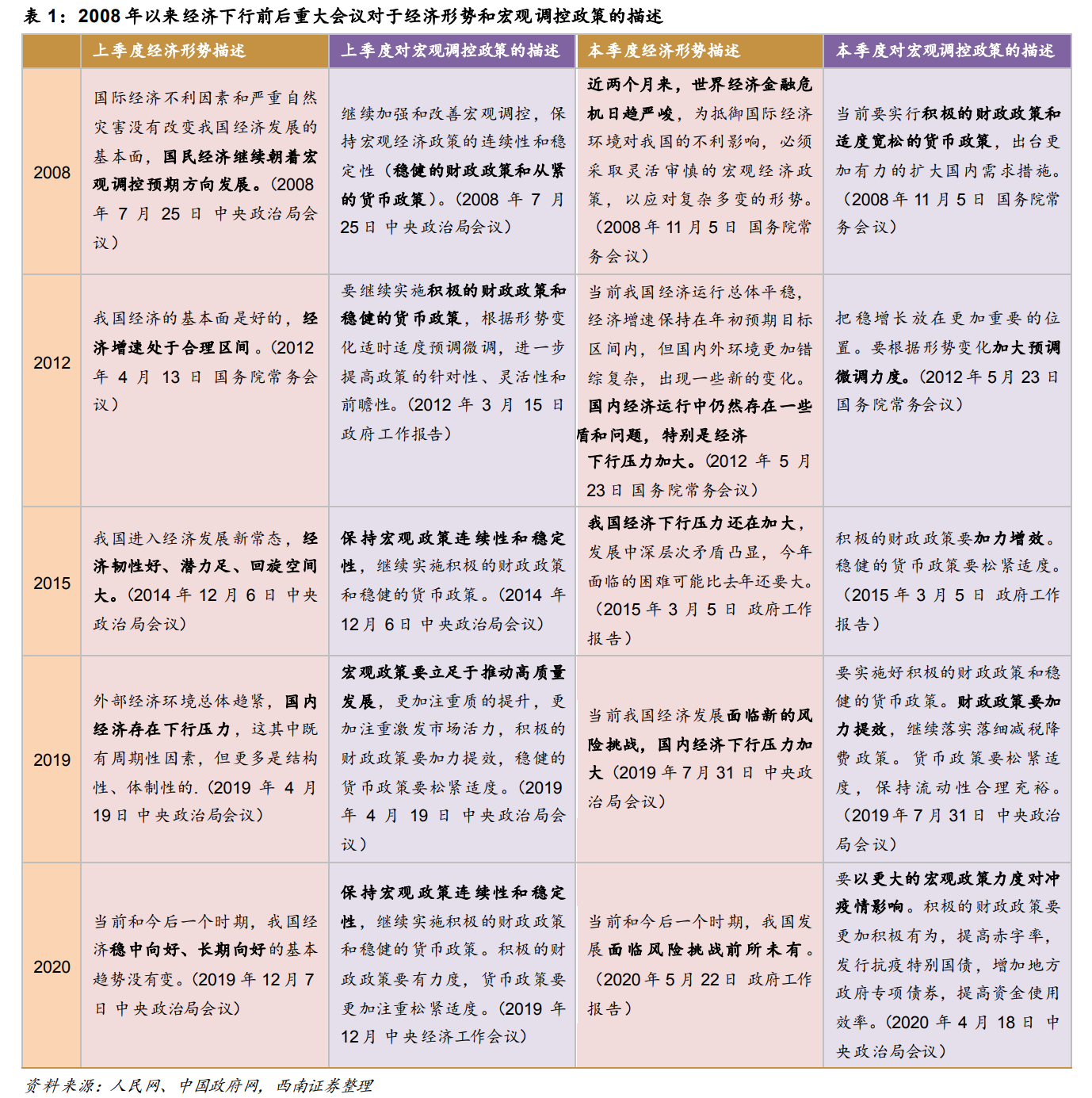

根据历史经验,在重大会议上国家对于经济形势的描述发生变化之后,包括提到“下行压力加大”、“新的风险挑战”等,财政政策的部署更加积极,包括提及财政政策要“加力提效”、“更加积极有为”等。

2.利用好收入、支出及信用端工具,稳增长政策早出快出

财政政策主要分为三大类工具,收入型工具、支出型工具以及信用型工具。二季度财政可能会从进一步扩大税费支持、财政支出前置和结构优化、特别国债等信用工具等方面出发来加力稳增长。

进一步加大组合式税费支持的力度。

预计二季度减税退税的力度将再度加大,单季度规模可能在8500亿元以上,高于2019年Q2的水平。

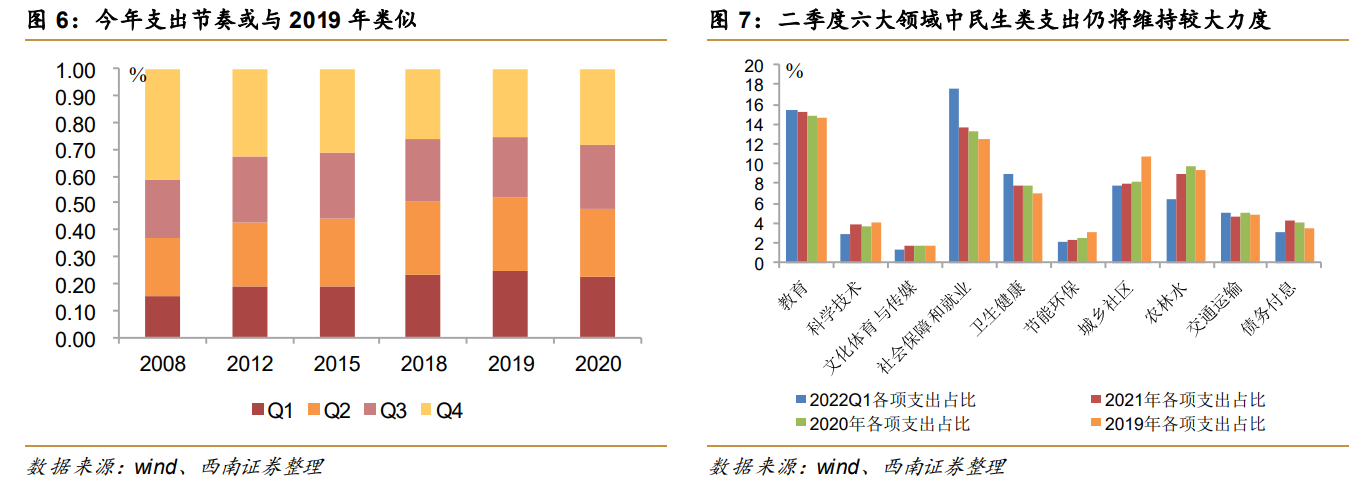

一般公共财政支出前置和结构优化。

二季度的财政支出会有所加快,预计比重或较Q1提升3-5个点至27-29%左右,支出规模约7.2-7.7万亿

在3月以来的疫情冲击下,财政可能会进一步加大对民生领域的支出,若后续疫情得到控制,三、四季度的一般公共预算支出结构可能向基建类倾斜。此外,二季度促消费相关举措也将快速出台,比如发放消费券、消费补贴等,叠加落实减税降费等的需要,中央或加快对地方转移支付的进度以补充地方财力。

信用工具加持。

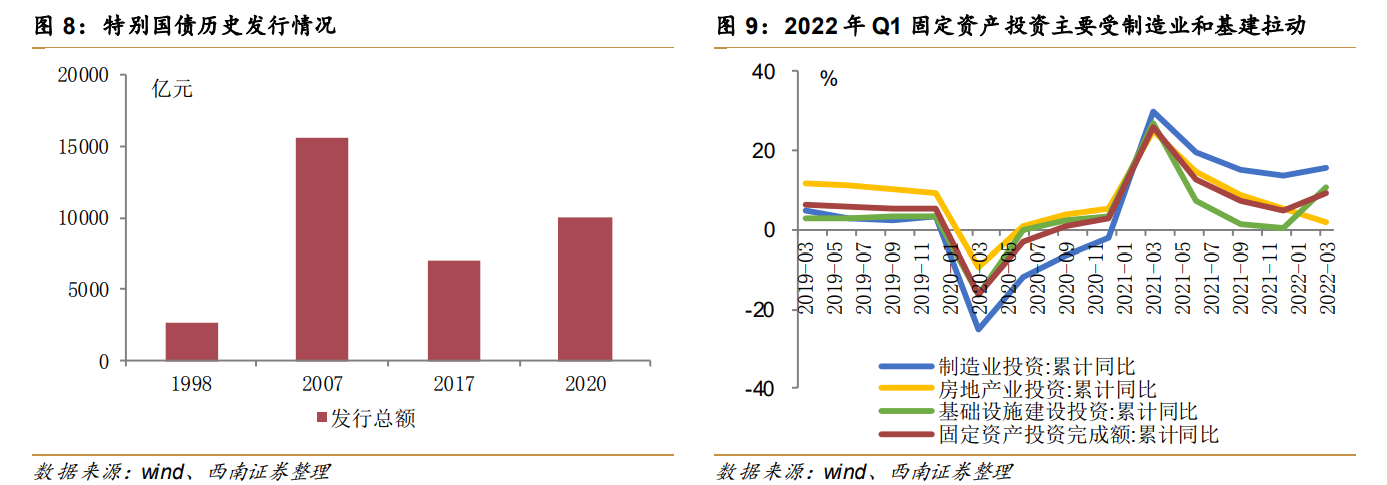

历史上曾发行过三次特别国债,1998年为应对亚洲金融危机的冲击,发行2700亿元特别国债用于补充四大国有银行的资本金,2007年我国外汇储备持续增加,财政部启动2000亿美元特别国债购买外汇储备,2017年续发约7000亿元,2020年发行1万亿元抗疫国债。其中有9500亿元特别国债将于2022年到期,在今年减税降费退税力度加大、扩大政府投资以稳增长的背景下,再次发行特别国债的可能性较大且规模或超万亿,投向上或用于基建和民生领域。

(三)作为财政加码重要抓手,专项债节奏前置、范围扩大

1.专项债发行提前启动,上半年或完成80%以上发行任务

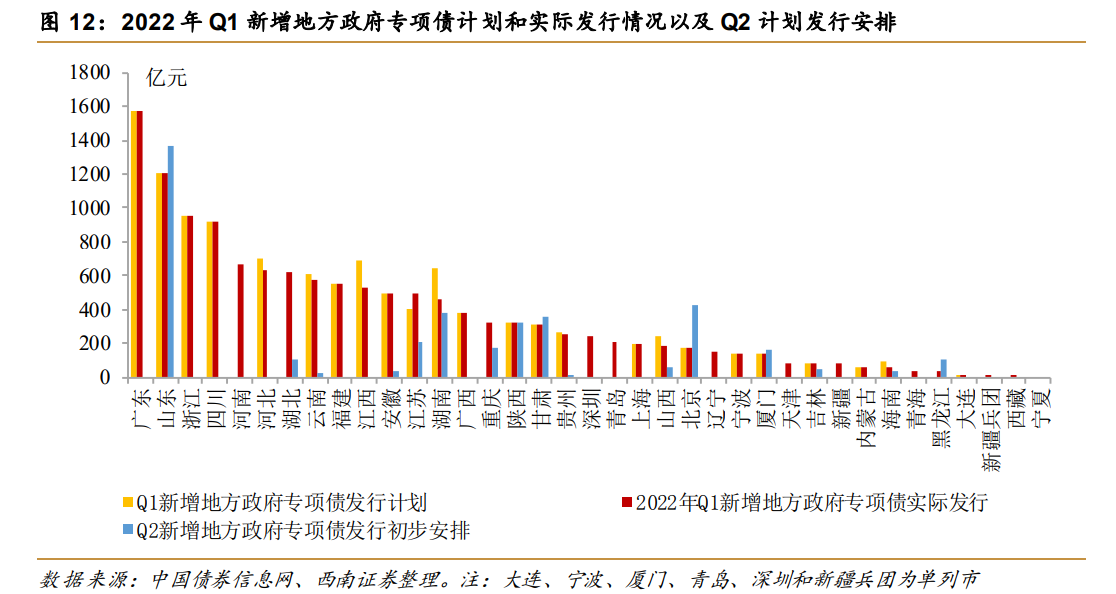

今年提前批额度计划完成时间较前三年均有所提前,并且还将在二季度完成全年大部分发行工作,这也意味着二季度的发行节奏较此前年份更快,假设按照上半年完成全年限额的80%-90%计算,二季度的发行量或在1.67万亿元-2.04万亿元。

2.大部分省份完成一季度计划,二季度实际发行或快于计划

从一季度实际发行情况来看,内蒙古、辽宁、黑龙江等11个省份已全部完成了提前下达额度的发行工作,江苏省和北京市超额完成一季度计划,而湖南、河北、江西、云南、贵州、山西、吉林和海南8个省份在一季度未完成计划,其余15个省份刚好完成计划。

目前尚有不少省市未公布二季度的发行安排计划,在稳增长压力下,部分省市的新增专项债的发行计划大概率会提前,二季度发行量可能会为年内次高峰。3月29日,国常会提出下一步剩余专项债额度要向偿债能力强、项目多储备足的地区倾斜,预计项目储备较多的省份在二季度继续加快专项债发行的节奏。

3.专项债投向与2021年类似,资金使用范围有所扩大

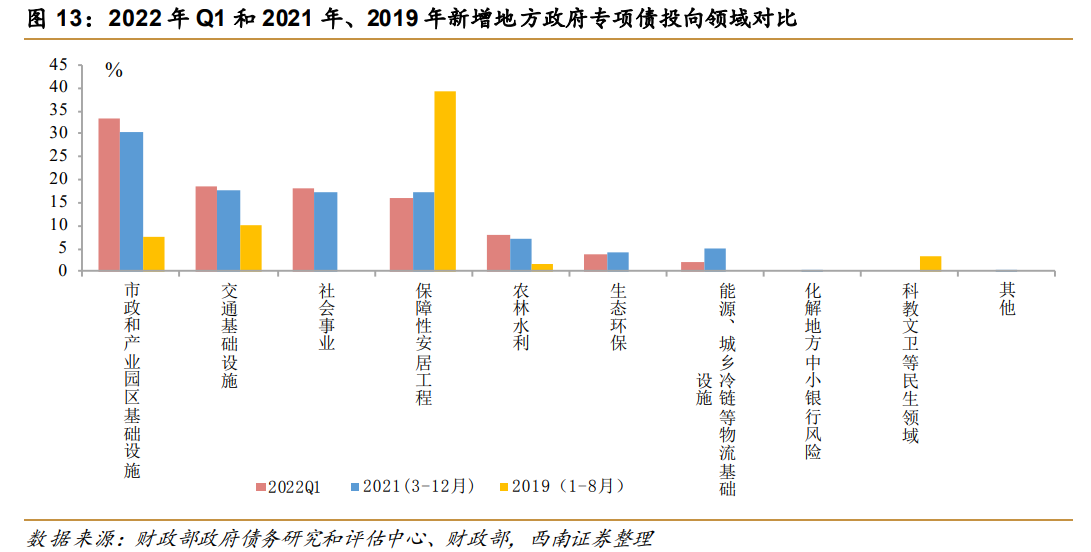

2022年专项债仍将继续重点用于交通基础设施、能源、农林水利、生态环保、社会事业、城乡冷链等物流基础设施、市政和产业园区基础设施、国家重大战略项目、保障性安居工程9大领域,加强楼堂馆所、形象工程、政绩工程及各类非公益性资本支出等负面清单的管理。

同时,合理扩大专项债券使用范围,包括:加大惠民生、解民忧等领域投资(城市管网建设、水利等);支持增后劲、上水平项目建设(具有公益性且有一定收益的信息基础设施、融合基础设施、创新基础设施);推动补短板、强弱项项目建设(粮食仓储物流设施)等。

此外,4月6日国常会指出要做好用政府专项债补充中小银行资本等工作,增强银行信贷能力,后续专项债用途或扩大使用范围,以帮助化解地方中小银行风险。

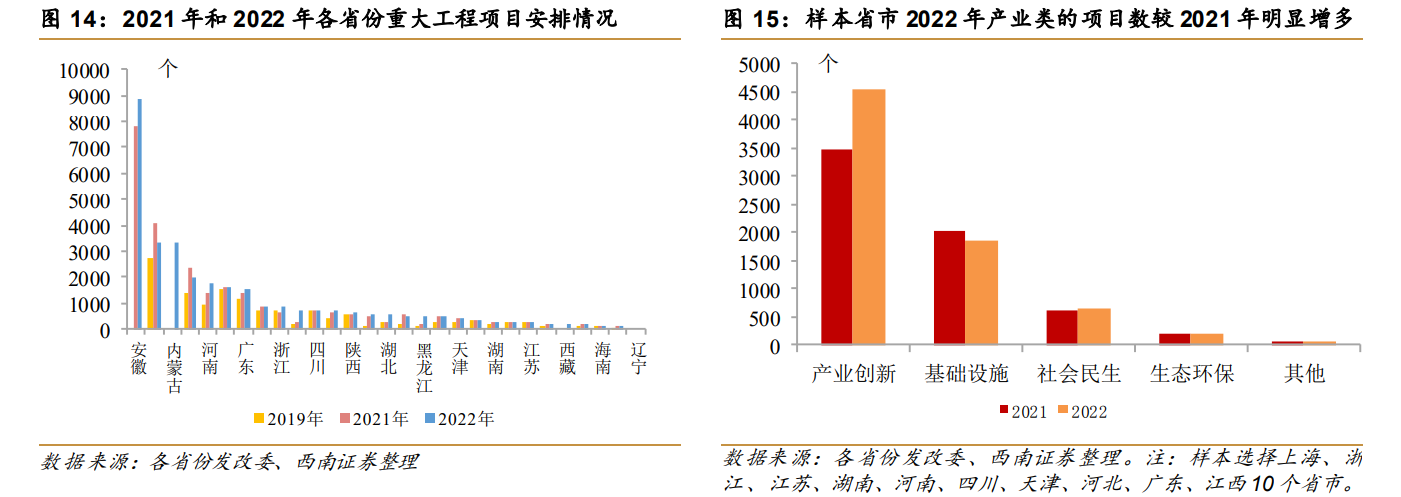

从地方项目情况来看,今年项目开工明显提前,已公布重大项目计划安排的省份预计在2022年投资的重大工程项目数总计超过3.2万个。

(四)政治局会议后的推进:已出台财政政策加快落地,增量政策工具抓紧谋划

4月29日,中央政治局会议召开,提出在当前国内外风险挑战增多的情况下,要“加大宏观政策的调节力度”,其中货币政策基调仍是“以我为主”与稳健,因此积极的财政政策将是今年稳经济增长的最主要抓手。

具体来看,首先是要“加快落实已经确定的政策,实施好退税减税降费等政策”。

除此之外,中央政治局会议还提出“要抓紧谋划增量政策工具,加大相机调控力度,把握好目标导向下政策的提前量和冗余度”,我们预计后续收入型、支出型和信用型三大类工具将同时加力,加大积极财政对稳增长的支撑作用。

参考2008Q4-2009Q1和2012Q3的预算内支出加力,GDP在一至两个季度后回升0.6-1.1个百分点,估计本轮预算内财政支出前置拉动三、四季度GDP在0.5-0.7个百分点左右。

保守预期下全年基建投资增速5%是底线,实际或可达8%-10%。

#聚焦深度,谈行业