下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

“8.11”汇改时期,人民币汇率中间价意外贬值,一定程度让市场措手不及。不过,多个指标表明,市场对于本轮人民币急跌准备更加充分。

银行对客户交易中衍生品交易占比明显上升。“8.11”汇改初期,人民币汇率意外贬值,市场避险操作激增,汇改当月的远期交易占比明显上升。今年3月份,银行对客户交易中的衍生品交易占比已经升至历史高位,显示人民币升值进入第三个年头,市场恪守风险中性意识,总体加强了汇率风险对冲。

银行代客结汇履约率和售汇履约率均处于高位。虽然2015年上半年远期结汇履约率下降、远期售汇履约率上升,市场对于人民币贬值已有一定的措施准备,但汇改初期依然出现了贬值恐慌。今年3月份,远期结售汇履约率明显高于“8.11”汇改前夕,表明市场管理汇率风险的力度进一步加强。并且,在前期人民币升值过程中,企业增加了外汇存款的持有,增厚了吸收资本外流、汇率贬值冲击的“安全垫”。

企业运用远期结售汇对冲汇率风险的力度加大。“8.11”汇改之前以及汇改当月,银行远期结售汇签约对冲外贸进出口的比例明显上升。今年一季度,该比例再次上升,并且高于2015年上半年,表明企业加大汇率风险的对冲力度。

借助境内银行间市场即期询价交易的高频数据,5月份以来日均成交量缩小,显示近期人民币延续调整可能并未激化外汇供求失衡。

风险提示:地缘政治局势发展超预期,海外主要央行货币紧缩超预期

4月20日以来,人民币汇率出现了一波快速调整。不久前,大家还在给强势人民币“数板”,甚至贴上了“避险货币”的标签。境内人民币汇率中间价和收盘价(即银行间市场下午四点半收盘价,下同)于3月初均升至6.30比1附近,创近四年新高。但到5月12日,中间价和收盘价却已收在6.70之下,创一年半新低,离岸市场交易价跌破6.80。4月份,中间价和收盘价分别下跌4.1%和3.7%,均创下2015年“8.11”汇改以来最大单月跌幅。“8.11”汇改,人民币汇率中间价意外贬值,一定程度让市场措手不及。但从以下指标看,市场对于本轮人民币急跌,相比“8.11”汇改时期准备更加充分。

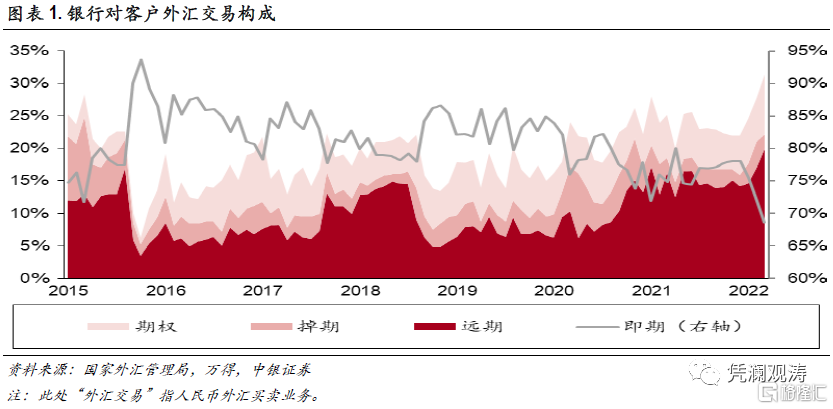

银行对客户交易中衍生品交易占比明显上升

根据国家外汇管理局的境内外汇市场交易统计,2015年上半年,银行对客户外汇交易中,即期交易占比76.4%,远期和期权交易占比分别为12.2%和3.3%。7月份,即“8.11”汇改前一个月,即期交易占比77.4%,高出上半年占比1.0个百分点;远期和期权交易占比分别为12.9%和3.3%,也就是说远期交易占比上升了0.7个百分点,期权交易占比基本持平(见图表1)。

“8.11”汇改后,人民币汇率意外贬值,导致8月份市场避险操作激增,即期交易占比保持在77.4%,远期和期权交易占比分别为16.9%和1.3%,环比分别上升4.0和下降2.0个百分点。可见,面对突发性贬值,客户主要运用远期结售汇业务避险,招致8月底央行出台了远期购汇外汇风险准备金制度,于同年10月15日正式实施。这抑制了远期购汇操作,倒逼客户通过即期交易规避人民币汇率风险。2015年下半年,即期交易占比84.5%,较上半年上升了8.1个百分点,远期和期权交易占比反而分别回落了2.7和1.0个百分点(见图表1)。

今年3月份,银行对客户外汇交易中,即期交易占比68.6%,为数据公布以来最低,同比、环比分别下降了6.2和3.7个百分点。这意味着客户外汇衍生品交易占比相应上升,其中,远期交易占比19.9%,创历史新高;期权交易占比9.2%,为历史次高;远期和期权交易占比合计29.1%,也刷新历史记录。而且,从一季度平均水平看,即期交易占比71.9%,同比下降2.3个百分点,环比下降6.1个百分点;远期和期权交易占比合计25.1%,同比、环比分别上升2.6和5.1个百分点(见图表1)。这显示人民币升值进入第三个年头,市场恪守风险中性意识,总体加强了汇率风险对冲。

银行代客结汇履约率和售汇履约率均处于高位

根据外汇局的银行结售汇统计,2015年上半年,银行代客结汇中远期履约占比15.1%,较2014年下降2.0个百分点;银行代客售汇中远期履约占比16.1%,上升3.1个百分点(见图表2)。这显示,随着2014年下半年外汇形势逐渐逆转,银行即远期结售汇持续逆差(见图表3),2014年底起境内银行间市场人民币汇率收盘价相对当日中间价持续偏弱(2015年初,美元兑人民币汇率收盘价一度持续涨停),令市场对于人民币汇率贬值已有一定的措施准备(见图表4)。

2015年7月份,股市异动引发的市场恐慌向汇市传染,导致银行即远期结售汇逆差由上月70亿骤升至561亿美元,但当月远期结汇履约率环比下降3.5个百分点,远期购汇履约率更是环比下降了4.3个百分点(见图表2和图表3)。从这个意义上讲,“8.11”汇改初期人民币汇率中间价连续低开,依然酿成了市场贬值恐慌。

2015年8月,不含远期履约的银行代客付汇购汇率为88.9%,环比跳升19.4个百分点;银行代客收汇结汇率为60.7%,环比微降1.2个百分点。2015年下半年,银行代客付汇购汇率为74.0%,较上半年跳升了9.2个百分点;银行代客收汇结汇率为56.0%,回落了4.8个百分点(见图表5)。市场结汇意愿减弱、购汇动机增强,导致“8.11”汇改初期外汇供不应求缺口急剧扩大。2015年后四个月月均银行即远期结售汇逆差725亿美元,较前七个月扩张了1.43倍(见图表3)。

今年一季度,银行代客远期结汇履约率19.7%,远期售汇履约率15.7%,分别较上年上升1.8和1.5个百分点。其中,3月份,远期结汇和售汇履约率分别为20.5%和16.6%,分别较一季度平均水平高出0.8和0.9个百分点,较2015年7月份更是高出7.4和3.8个百分点(见图表2)。这显示,随着人民币汇率双向波动的弹性增加,市场管理汇率风险的力度较“8.11”汇改前夕加强。而且,企业远期结汇和购汇的风险均加大了对冲力度,没有赌汇率单边行情。从这个意义上讲,4月份以来的人民币急跌,造成的市场冲击或没有想象的那么大。

从市场结售汇意愿的变化看,今年一季度,银行代客收汇结汇率52.4%,代客付汇购汇率53.6%,分别较上年下降2.1和0.9个百分点。其中,3月份,银行代客收汇结汇率和付汇购汇率分别为56.0%和56.7%,分别较一季度的平均水平高出3.5和3.1个百分点,但远低于2015年上半年分别为60.8%和64.7%的水平(见图表5)。这表明3月中旬以来的人民币汇率快速回调,抹去年内所有涨幅,已引起市场购汇意愿上升,但结汇动机增强更多。

当前市场结售汇意愿低于2015年上半年(“8.11”汇改前夕),主要是因为随着人民币汇率灵活性增加,境内企业越来越倾向于以外汇收付、自然对冲。对月末非金融企业境内外汇存款和人民币汇率中间价月均值取自然对数,相关性分析结果显示,2013年初至2016年底二者为弱正相关0.364,2017年初至2022年3月底转为强负相关0.831,其中2020年6月份以来更是高度负相关0.931(见图表6)。这表明,这波人民币震荡升值期间,人民币涨的越多(美元兑人民币下跌),企业反而越增加外汇存款的持有。这些外汇存款是民间二级外汇储备,增厚了吸收资本外流、汇率贬值冲击的“安全垫”。

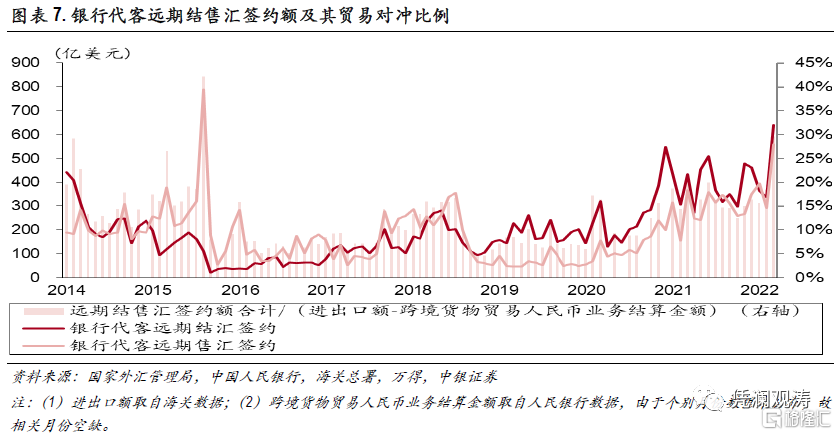

企业运用远期结售汇对冲汇率风险的力度加大

从银行远期结售汇签约对冲外贸进出口(不含用人民币计价结算)的比例看,2015年上半年为18.1%,较2014年平均水平高出1.8个百分点;7月份为18.6%,较上半年又高出0.5个百分点。这也印证了在外汇形势反转、人民币汇率交易价贬值压力初显的情况下,企业当时加大了汇率风险的对冲力度。8月份,该比例进一步跳升至42.2%,环比上升了23.5个百分点,导致当月银行代客远期净购汇累计未到期额骤增504亿美元(见图表7和图表3),进而招致月底央行引入了外汇风险准备金制度。

今年一季度,前述比例为21.0%,高出上年平均水平5.1个百分点,也高出2015年上半年2.9个百分点。其中,3月份进一步升至29.6%,较一季度平均水平高出8.7个百分点。同期,以美元计价的海关出口额(含用人民币计价结算)环比增长26.9%,进口额增长22.3%,而银行代客远期结汇签约增长90.7%,远期售汇签约增长92.1%(见图表7)。由此可见,当月远期售汇签约对冲进口付汇的比例升幅应该大于远期结汇签约对冲出口收汇的比例升幅。

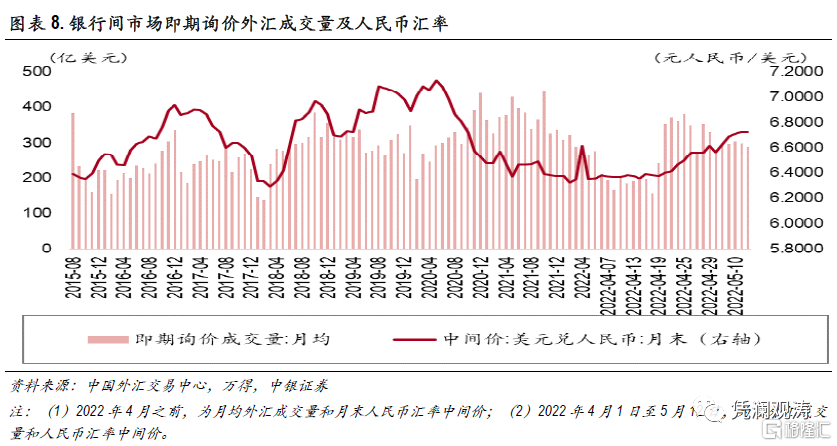

当下需要关注4月份人民币急跌有没有引起外汇市场行为的异动

这将是人民币汇率市场化改革的又一块“试金石”。从境内银行间市场即期询价交易的高频数据看,2016年12月份,当人民币汇率自“8.11”汇改以来首次跌到7附近时,当月日均外汇成交量环比增长10.5%;2018年10月,当人民币汇率第二次跌到7附近时,当月日均外汇成交量环比增长21.6%;2019年5月,当人民币汇率第三次跌到7附近时,当月日均外汇成交量环比增长6.5%(见图表8)。

今年4月份,日均外汇成交量262亿美元,环比下降9.3%。进入5月份以来,人民币汇率继续走低,但5月5日~12日日均外汇成交量294亿美元,较4月20日~29日人民币急跌时期的日均成交量下降了15.1%(见图表8)。这或表明这波人民币快速调整并未引发市场恐慌,激化外汇供求失衡。

风险提示:地缘政治局势发展超预期,海外主要央行货币紧缩超预期。