下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件:

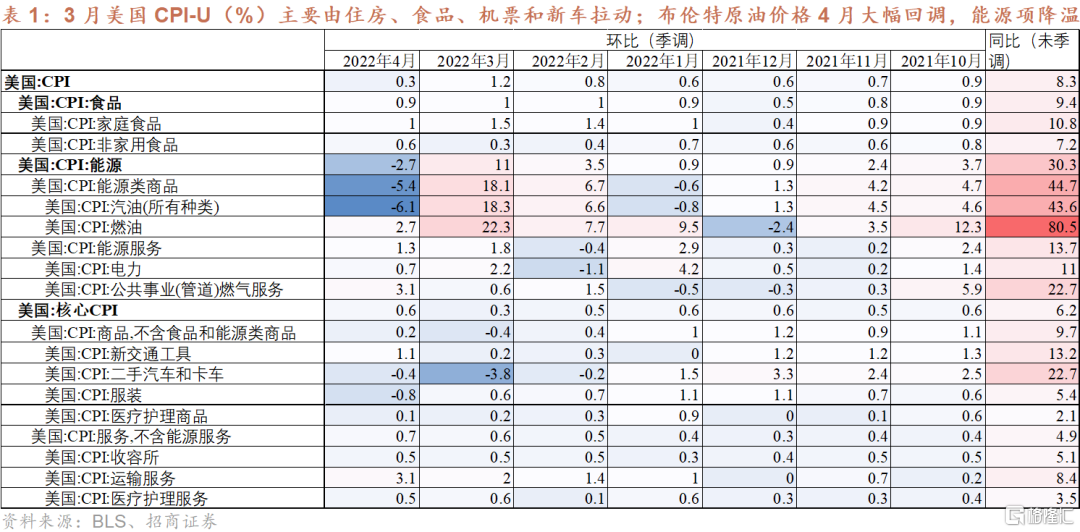

2022年5月11日美国劳工统计局发布:4月CPI环比0.3%(前值1.2%),核心CPI环比0.6%(前值0.3%);同比8.3%(前值8.5%)。

核心观点:

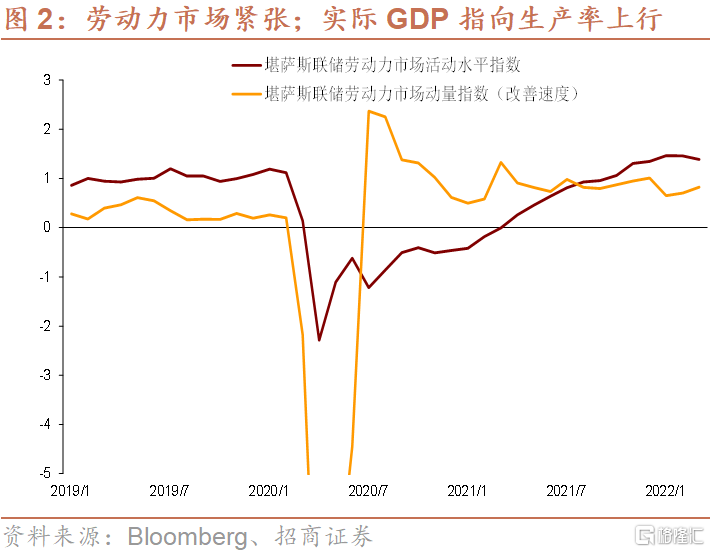

4月美国核心CPI环比上行,反映需求强劲、劳动力市场的供需仍较紧张。劳动力参与率在1-3月缓慢恢复,但4月回落0.2个百分点至62.2%,劳动者回归市场缓慢;4月失业率3.6%,美联储预测认为失业率或在中期都会保持3.5%的低位水平。4月私人非农企业平均时薪保持在5.5%的高位,美联储制造业调查亦反映劳动力成本将持续上行,大部分受调企业表示计划继续超预期上调工资。

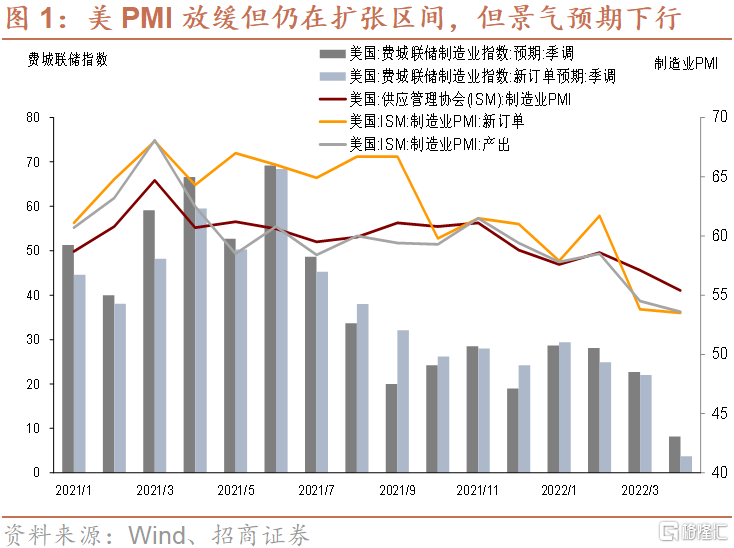

商品消费维持高位,服务消费快速上行(图3)。4月CPI的涨幅主要由住房、食品、机票和新车所贡献;其中CPI新交通工具项环比上行1.1%(前值0.2%),二手车降幅收窄-0.4%(前值-3.8%),这也反映出4月PMI的供应商交付指数的供应链问题反弹。价格压力或转向服务业工资。

两方面因素或对通胀起到有限的抑制作用:美国的生产率在2020年疫情冲击后出现上行,以及美元持续走强。有研究指出,疫情后美国生产率出现提升,就业仍然不足、而实际GDP已几乎回到疫情前的预测水平,会在短期有利于企业控制单位劳动力成本(Dynan,2022)。近期美元走强亦对核心PCE有压制作用,虽然影响一般滞后两个季度左右。

美国房贷利率(30年期抵押贷款固定利率)已升至5.27%,但房价仍持续上行,成屋销售降幅也有放缓趋势,房地产市场供需仍紧。3月数据显示美国成屋销售环比降幅-2.7%(前值-8.6%),而且先行指标(成屋签约指数)反映这一趋势会持续。4月CPI房租项环比0.5%,为核心通胀的主要贡献项,这一涨幅水平或维持全年。

美国5月CPI环比需要达到0.9%,同比才能持平4月的8.3%,而超过3月顶点8.5%需要5月环比达到1.1%以上。这意味着,5月CPI同比走平需要核心通胀涨幅明显扩大,抑或布伦特原油价格上行10%以上。预计CPI同比缓慢回落,但核心PCE在22-23年仍维持在联储目标以上高位区间。

4月核心通胀过热,亚特兰大联储的博斯蒂克和克利夫兰联储的梅斯特均表示不排除加息75个基点。圣路易斯联储的布拉德则表示,近两次会议维持0.5个百分点仍是较好基准。

5月11日数据发布后,美股明显调整,道琼斯指数-1.02%,标普500指数-1.65%,纳指-3.18%。美债10年收益率在2.91%。美元指数升至104。

以下为正文内容: