下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

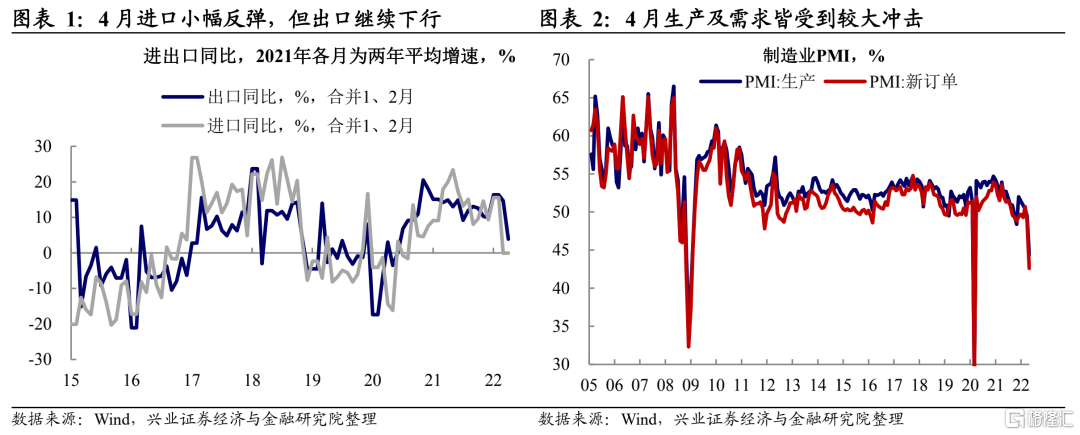

2022年4月,中国出口(美元计)同比增长3.9%,低于预期的5.3%;进口(美元计)同比持平,好于预期的-2.5%;贸易顺差为511.2亿美元。对此我们认为:

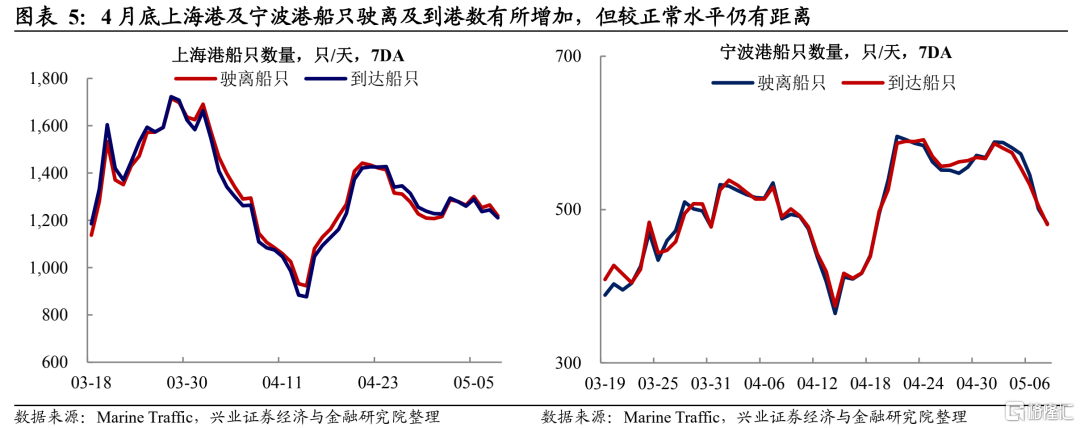

内外需疲弱,物流仍是关键堵点。4月进口增速小幅反弹,出口增速如期下行,物流仍是进出口贸易的较大阻碍。

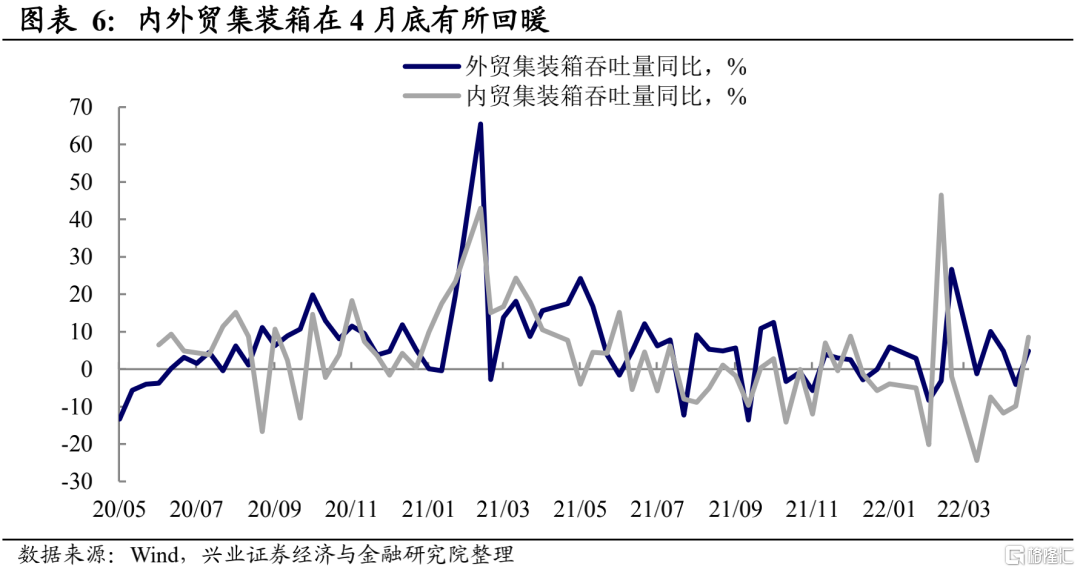

陆地及港口运输皆在修复,但较正常水平仍有缺口。4月国内快递物流指数和货运流量指数相较正常水平仍有约20%、26%的缺口。从港口物流来看,4月上旬港口吞吐量相较3月出现明显下滑,这也是4月出口数据大幅下行的原因之一,但已有所回暖。

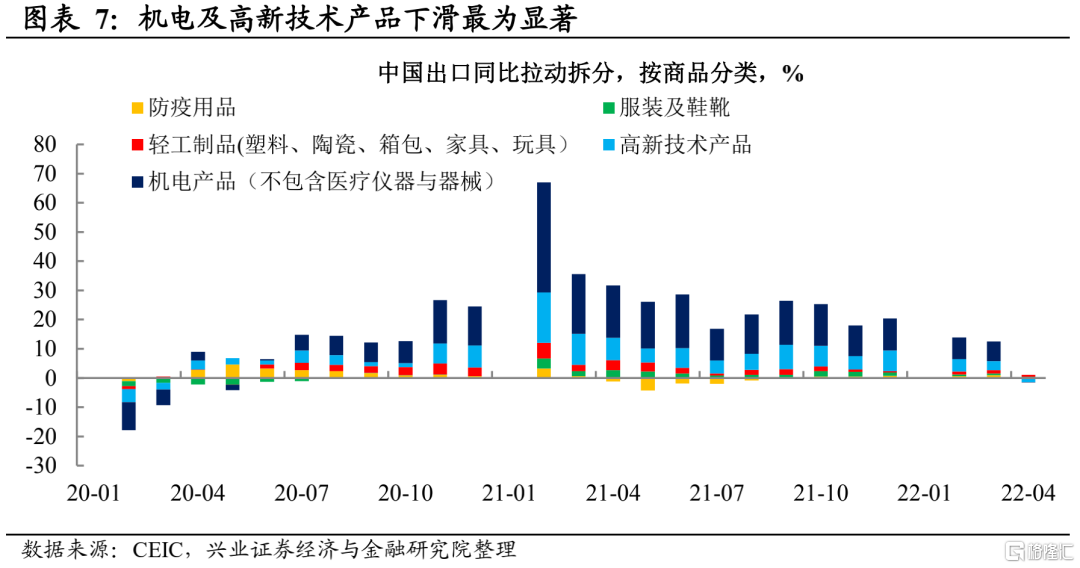

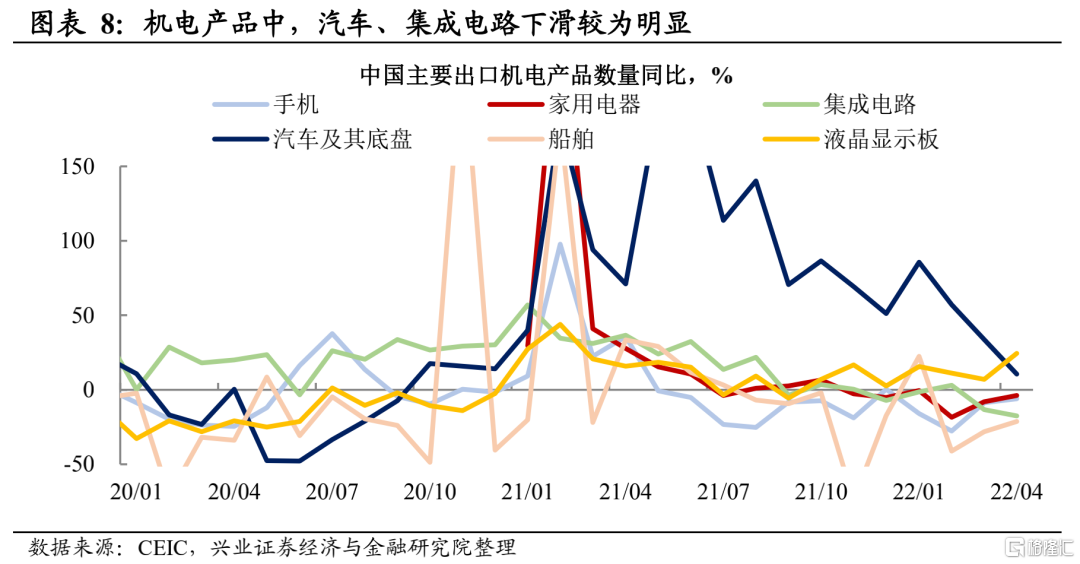

分产品看,高新技术及机电产品的出口下滑较为显著。高新技术及机电产品是前期出口的主要拉动,但4月出现明显下滑。拆分机电产品来看,出口数量下降较为明显的主要是汽车及其底盘、集成电路行业,这或因其供应链多位于上海,受疫情影响较为严重。另外,液晶显示板的出口量出现逆势上行。

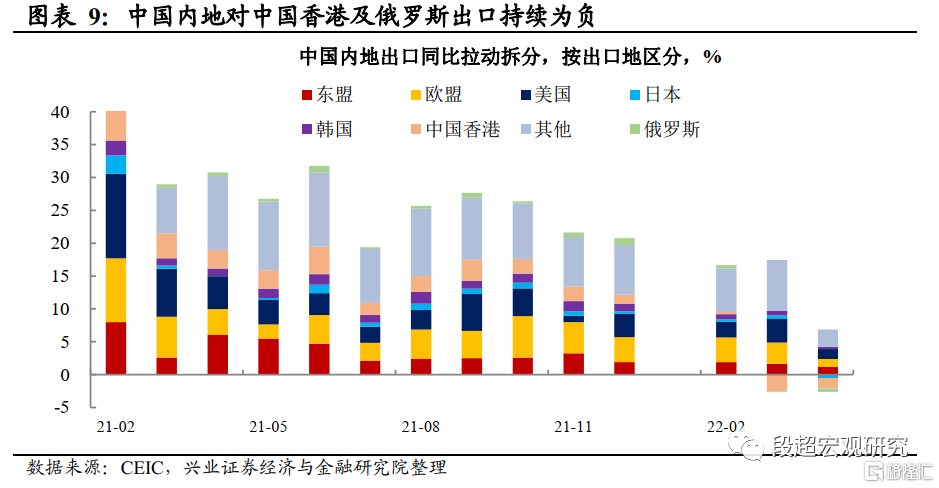

分地区看,虽然美国仍是中国出口的主要拉动,但是4月中国对欧美出口增速下滑快于对亚洲地区。

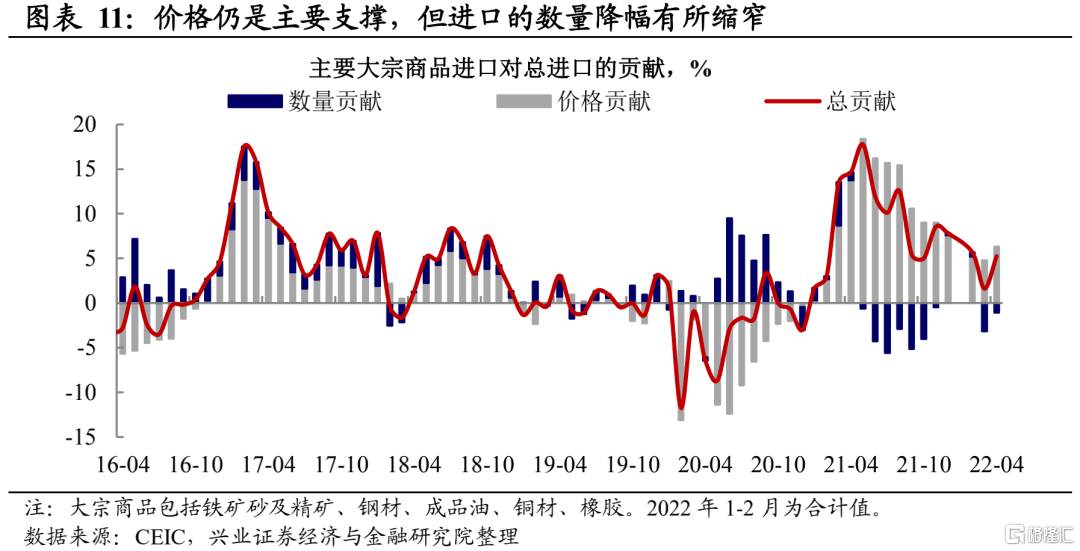

价格因素仍然是进出口增速的主要支撑,但后续该因素或走弱。拆分量价来看,价格因素仍然是进出口增速的主要拉动。但是随着后续PPI同比的走弱,价格因素对于进出口增速的支撑或也逐渐下滑。

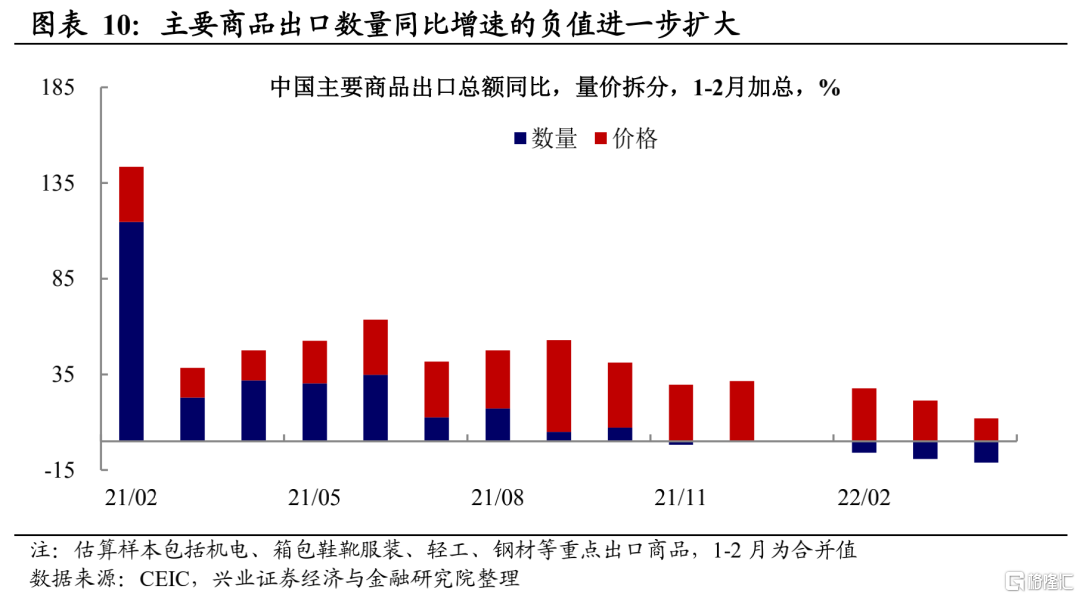

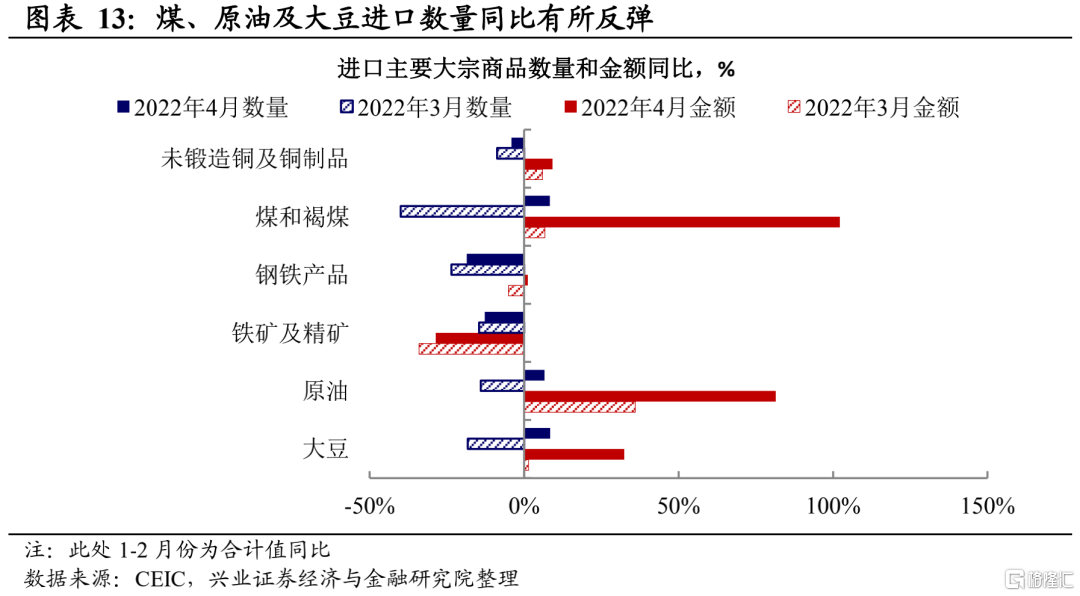

从“量”来看,出口数量进一步下行,进口数量降幅缩窄。4月煤、原油及大豆进口数量同比有所反弹,且由负转正。但铜、钢铁及铁矿的进口数量同比仍然为负。

往后看,短期出口增速或随疫情缓解有所反弹,但年内出口下行趋势不变。随着疫情的缓解和生产运输的改善,短期出口增速或有所企稳,并带动人民币汇率止跌企稳。但是中长期来看,年内出口下行趋势不变。从全球需求而言,全球贸易需求已逐步走弱,俄乌冲突加速了这一过程;从贸易份额而言,一方面中国贸易份额要向疫情前中枢回归,另一方面地缘冲突加剧也使得中国出口份额面临中长期压力。因此,年内出口增速下行的趋势较为确定。

风险提示:疫情不确定性风险,地缘政治风险,经济下行风险。

正文

内外需疲弱,物流仍是关键堵点

进口小幅反弹,出口继续下行。2022年4月出口(美元计)同比增长3.9%,较前值下行10.8个百分点,进口(美元计)同比持平,较前值的-0.1%小幅反弹。疫情对生产和需求的冲击在4月继续发酵,导致进出口皆较为疲弱。我们在3月的进出口点评以及《20220427-疫情扰动下,后续出口怎么看?》中曾提到,4月国内生产和运输仍然受到疫情影响,这或导致4月中国出口承压,4月出口的进一步下滑也印证了我们的判断。

陆地及港口运输皆在修复,但较正常水平仍有缺口。从国内物流来看,4月4日后国内物流已有所回暖,但是国内快递物流指数和货运流量指数相较正常水平仍有约20%、26%的缺口。从港口物流来看,4月上旬港口吞吐量相较3月出现明显下滑,这也是4月出口数据大幅下行的原因之一。但4月下旬以来,港口吞吐量虽然较正常水平仍有缺口,但已有所回暖。总体而言,物流运输是当前生产及进出口贸易的主要堵点,后续随着物流的改善,进出口贸易有望短期回暖。

分产品看,高新技术及机电产品的出口下滑较为显著。从4月出口数据来看,前期对中国出口拉动较大的机电产品、高新技术产品在4月出现明显下滑。4月机电产品(不含医疗器械)和高新技术产品对中国出口拉动分别为-0.01%和-1.44%,相较上期分别下降6.74及4.47个百分点。拆分机电产品来看,出口数量下降较为明显的主要是汽车及其底盘、集成电路行业,这或因为其主要生产地(上海)为本轮疫情“震中”有关。另外,液晶显示板的出口量出现逆势上行。

分地区看,对欧美地区出口增速下滑快于对亚洲地区。4月中国内地对各地区出口普遍下滑,其中自3月以来,中国内地对中国香港及俄罗斯的出口增速持续为负。整体来看,4月中国内地对欧美出口增速下滑幅度大于亚洲,但美国仍是中国内地最主要的出口需求国。4月欧盟及美国对中国内地出口拉动分别为1.2%及1.5%,较上月皆下滑约2.1个百分点。4月东盟、韩国、日本对中国内地的出口拉动虽有下滑,但下行幅度小于欧美,相较3月分别下行约0.4、0.3、1.0个百分点。

价格因素对进出口的支撑或逐渐衰退

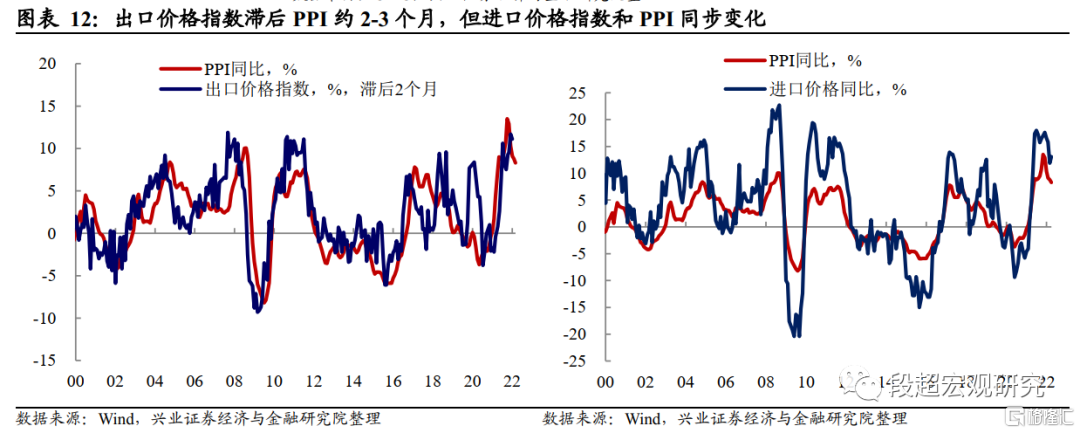

价格因素仍然是进出口增速的主要支撑,但后续或逐步减弱。我们在此前多篇报告(《20220413-疫情对进出口的影响有多大》、《2022年中国出口的两大关注点——地缘政治冲突下的贸易视角之二》)中曾提到,拆分出口“量”、“价”两方面因素来看,自2021年7月以来,中国的出口已边际走弱,其同比增速主要由价格因素支撑,数量贡献已逐步减弱。从2022年4月进出口数据来看,涨价仍然是进出口的主要支撑。但值得注意的是,从历史经验来看,中国出口价格指数滞后PPI同比约2-3个月的时间,进口价格指数与PPI同比同步变化。往后看,基数效应叠加大宗商品价格回落,PPI同比后续或继续下行,这也意味着价格因素对中国进出口增速的贡献也将出现下滑。

从“量”来看,出口数量进一步下行,进口数量降幅缩窄。4月主要商品出口数量同比下滑11.1%,较上月下行约1.9个百分点,主要大宗商品进口的数量贡献降幅有所缩窄,但仍然未负。拆分进口主要大宗商品量价数据来看,4月煤、原油及大豆进口数量同比有所反弹,且由负转正。但铜、钢铁及铁矿的进口数量同比仍然为负。

短期出口或有所反弹,但年内下行趋势不变

随着疫情缓解,短期贸易数据或有所反弹。如我们在上文所述,当前国内和港口运输虽较正常水平仍有距离,但已逐步恢复。同时,上海作为本轮疫情较为严重的地区,其新增病例的拐点已现。随着后续疫情的缓解和国内生产及物流的恢复,进出口贸易或迎来深跌后的小反弹。

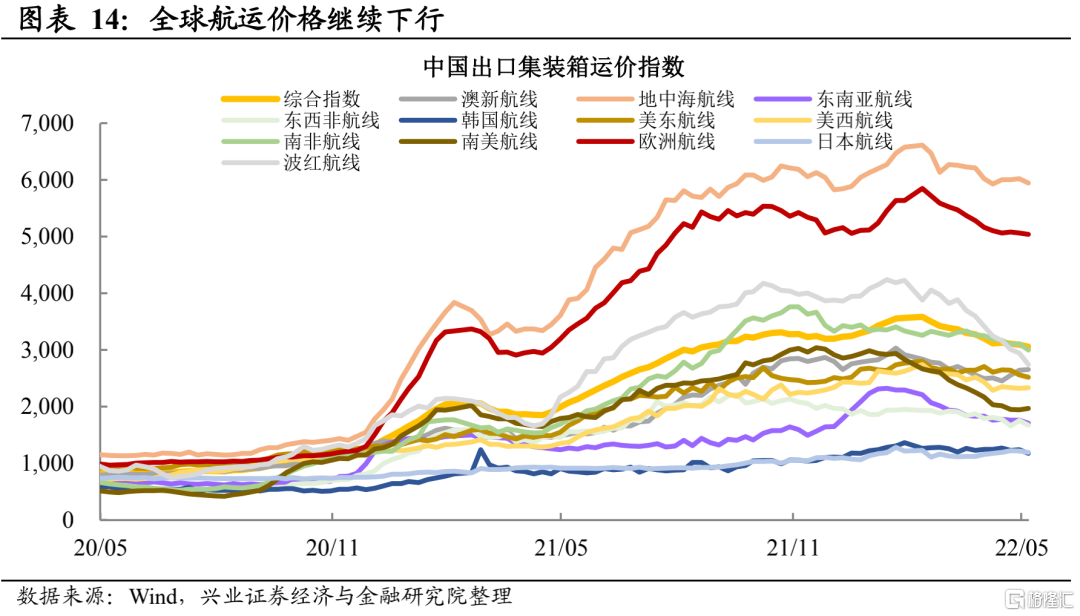

但中长期来看,年内出口下行趋势不变。我们在《20220427-疫情扰动下,后续出口怎么看?》中曾写道,随着美国商品消费复苏进入中后期,全球贸易需求自2021年下半年已逐步走弱,而俄乌冲突进一步加速了全球贸易需求的下行。中国出口集装箱运价指数自2022年2月后开始下行也侧面印证了这一点。从中国在全球贸易中的份额占比而言,一方面,中国的出口份额占比将向疫情前中枢回归;另一方面,俄乌冲突进一步加剧“逆全球化”,中国出口份额或面临长期压力。因此,虽然疫情缓解后,中国进出口将会出现短期反弹,但是在全球贸易需求走弱叠加中国出口份额下行的两大压力下,中国出口年内下行趋势较为确定。

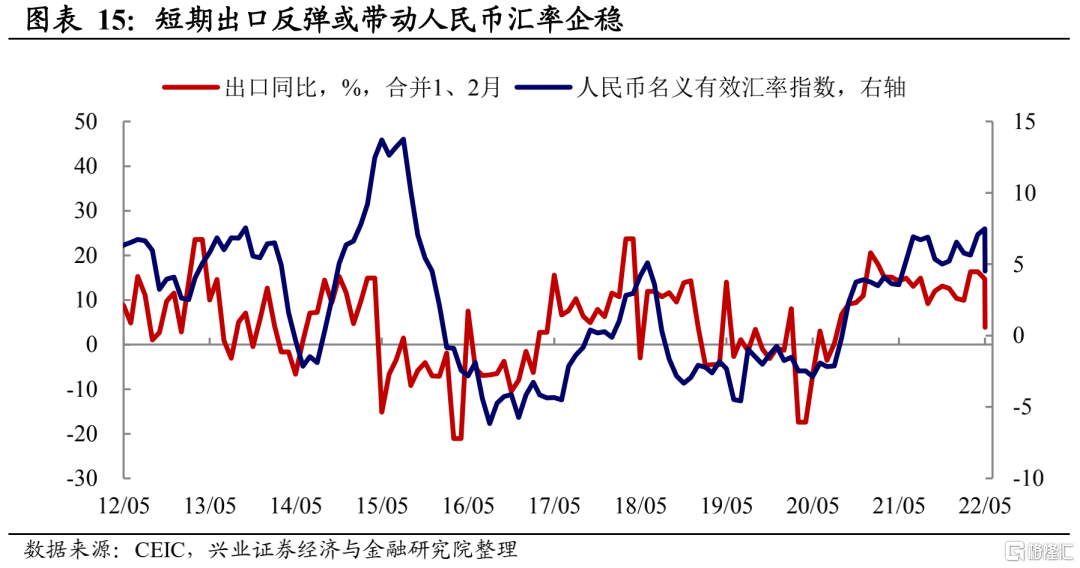

人民币汇率或虽出口先升后跌。对汇率而言,我们在《20220424-近期汇率贬值:内外因素之析》中,3月下旬开始,疫情冲击经济、出口走弱是4月以来汇率“补跌”的主要原因。自2012年至今,人民币名义有效汇率指数同比与出口同比增速有较明显的正相关关系,并且人民币名义有效汇率指数同比往往滞后1期,这意味着经常项目账户的变动仍是我国汇率变动的主要原因。短期人民币汇率会随着出口反弹而企稳,但是后续人民币汇率在出口走弱+美联储加息的背景下,仍面临一定贬值压力。

风险提示:疫情不确定性风险,地缘政治风险,经济下行风险。