下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

市场:加息50bp+缩表后,市场表现过山车。市场在5月FOMC会议后的几日波动剧烈,股债等资产价格经历了快速上涨又急速下跌的阶段。

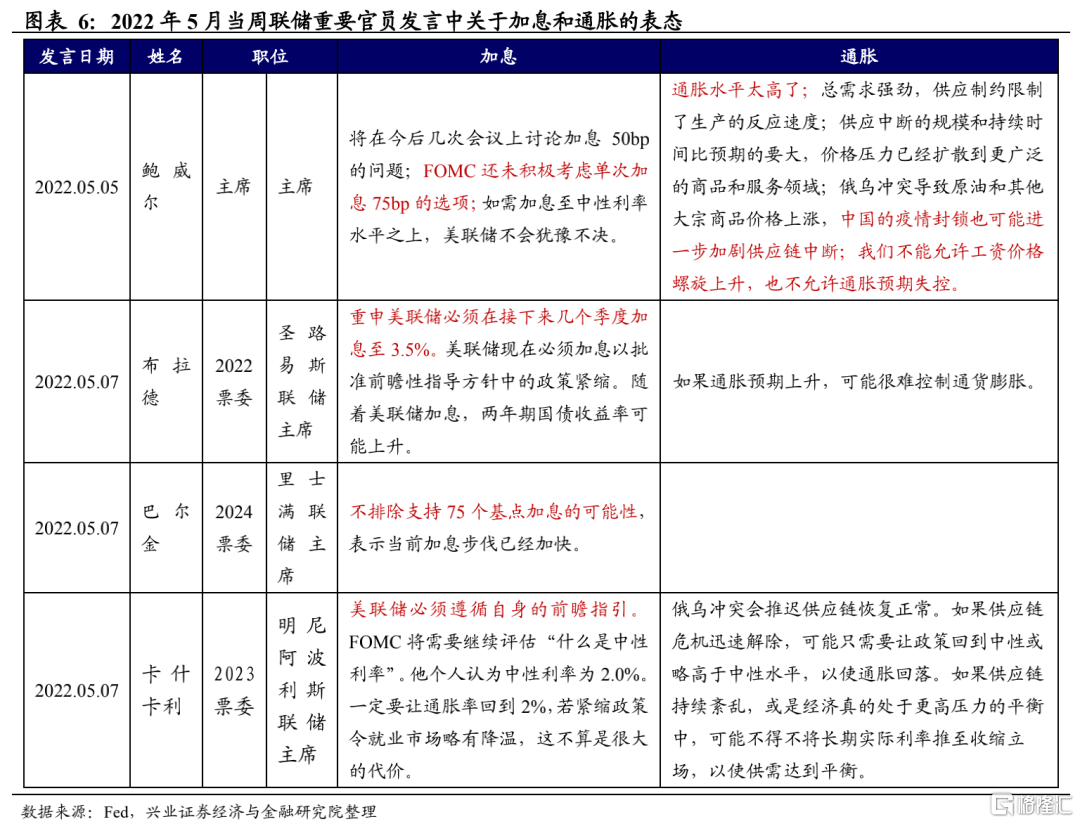

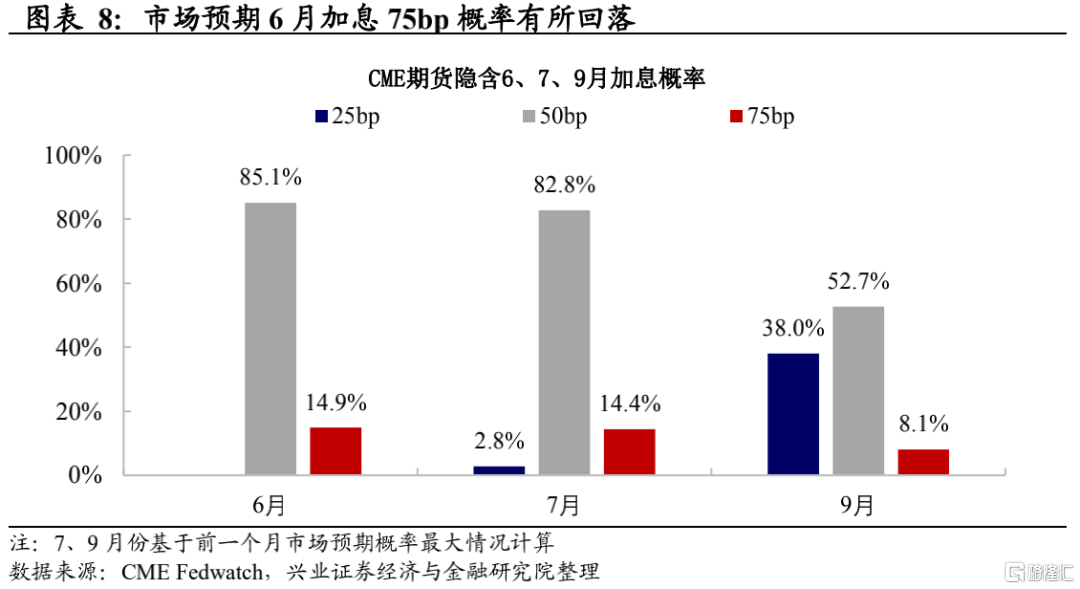

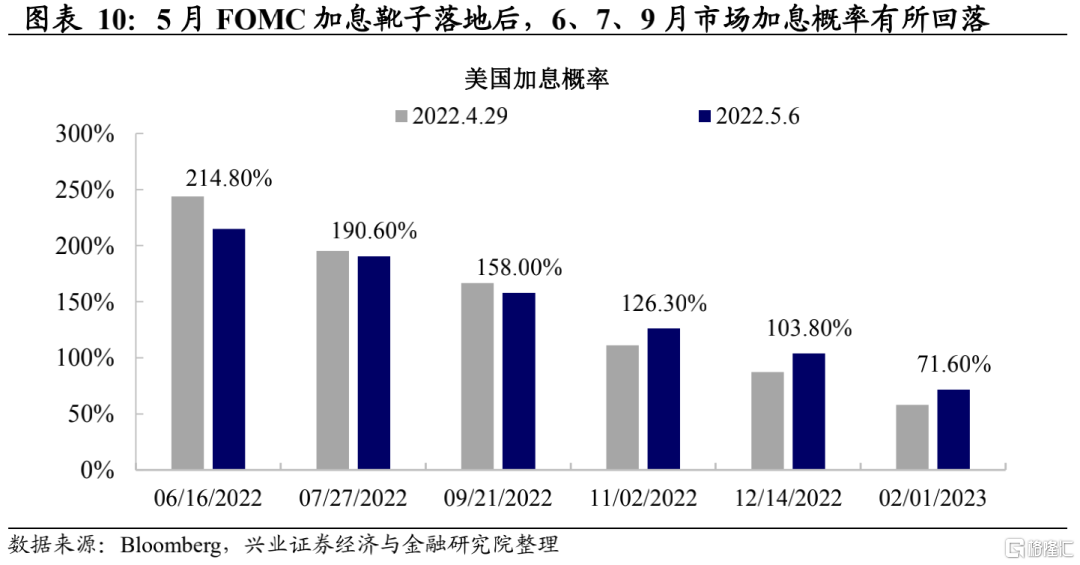

期货隐含6月加息75bp概率降温:上周联储议息会议如期加息50bp,鲍威尔虽然在发布会上明确表示“还未积极考虑加息75bp”安抚了市场的情绪,但美联储票委巴尔金“不排除支持加息75bp”的发言再次把加息75bp的讨论搬上桌面。整体来看,上周加息50bp靴子落地,加息预期小幅下行。当前市场预期6月FOMC会议加息50bp及以上的概率为100%,其中加息50bp的概率为85%。

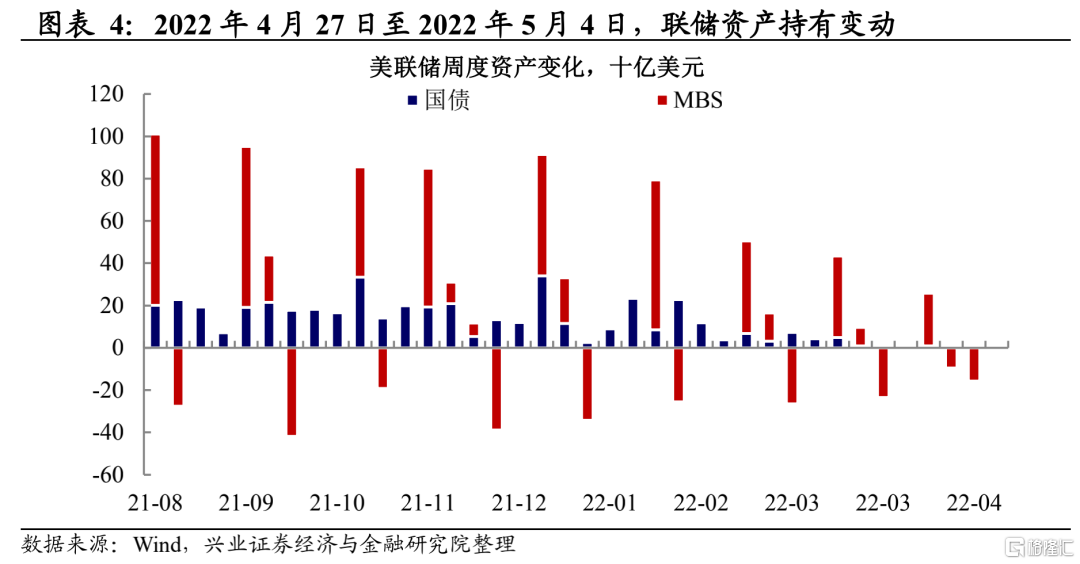

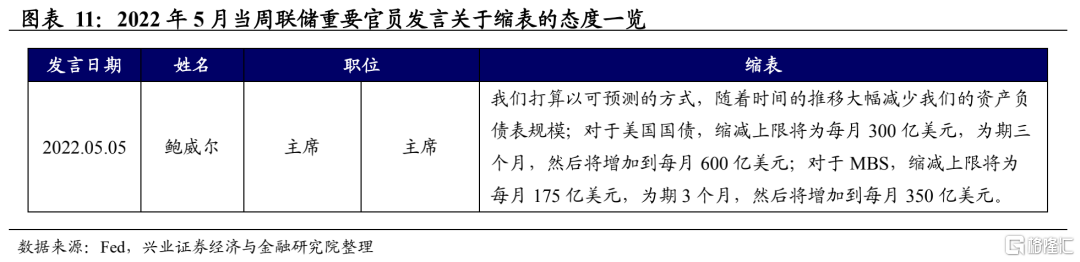

联储购债情况来看,正在为缩表做准备:联储缩表路线图中,6月计划缩表规模475亿美元(300亿国债+175亿MBS)。从当前的联储周度资产负债表规模变化来看,从3月底开始联储每周国债净购买基本控制在10亿美元以内,MBS购买也有整体缩减的趋势。

通胀:内外部物流有所好转,劳动力及供应链供给制约压力仍大。

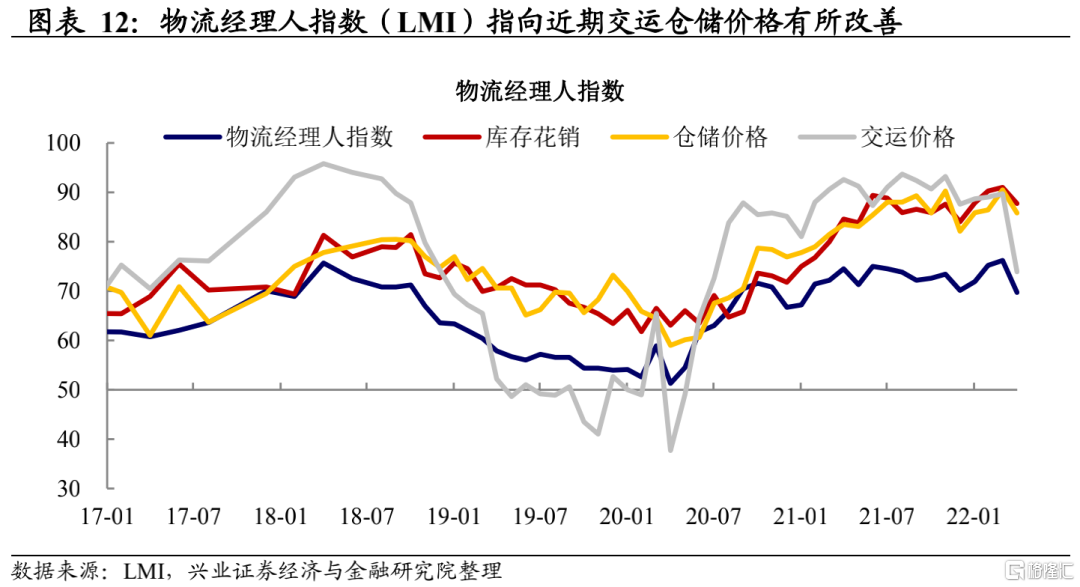

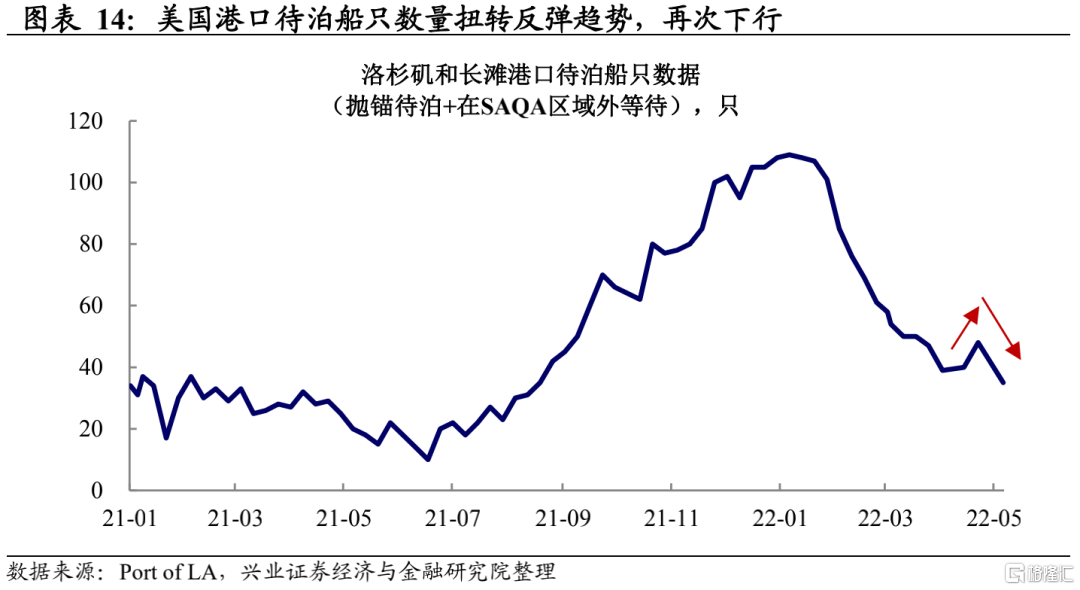

美国港口拥堵和内部物流均有所好转。洛杉矶和长滩港在泊位及其外围等待的船只数量从上月的48只下降到了当前的35只,扭转此前小幅反弹趋势;4月物流经理人指数LMI显示仓储价格、交运价格和库存花销均较上月有所下行,体现了美国内部物流能力有所缓解。

PMI显示积压订单缓解但交付时间增加,主要体现为供给的制约。4月PMI中供应商交付时间指数67.2%较上月明显上升而积压订单指数56%较上月下降4%。长时间序列来看,积压订单与供应商交付时间基本同向,反映了供应链恢复情况,而本月的背离除了有新订单轻微下行的因素,也体现了供给制约:报告订单积压的行业为计算机和电子产品、机械和运输设备,或体现了中国疫情和俄罗斯制裁对美国供应链的扰动。

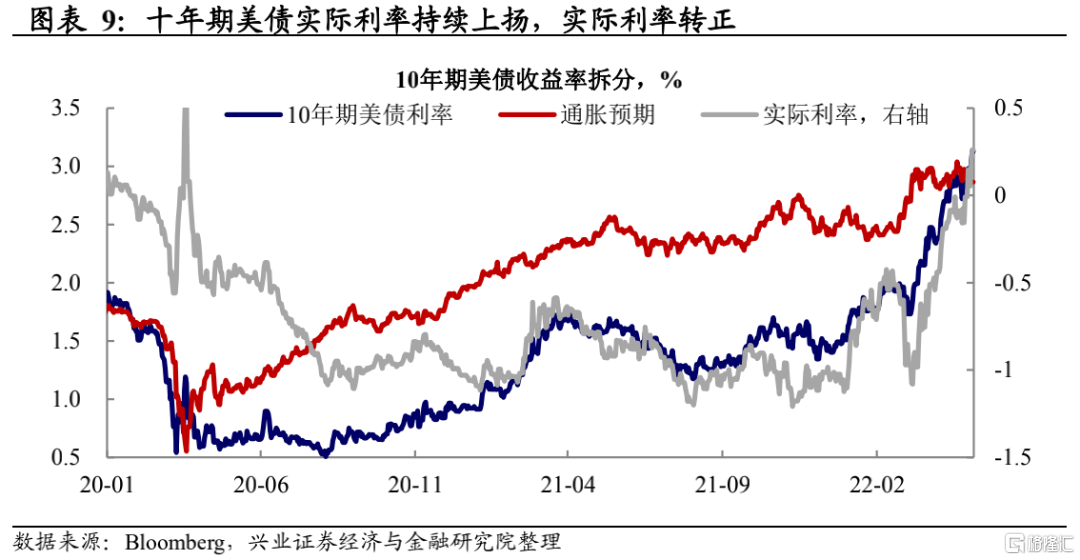

往后看,市场与联储的博弈过程中,资产表现波动可能加剧。当前来看,通胀仍然是市场重要的交易逻辑之一,从上周的市场表现过山车可见端倪。在当前通胀担忧加剧的背景下,联储超预期鹰派在控制通胀预期的同时,也为后续政策打开空间。考虑到联储进一步预期调控的空间已经非常狭窄,后续市场对于联储表态的敏感度上升或导致波动加剧。

风险提示:美国通胀持续性超预期,联储货币政策收紧超预期。

“通胀-联储收紧”线索追踪

市场:5月议息会议后,市场加息预期有所降温

(1)加息预期

(2)缩表预期

通胀:美国港口拥堵+内部供应链均有所改善

风险提示:美国通胀持续性超预期,联储货币政策收紧超预期。