下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

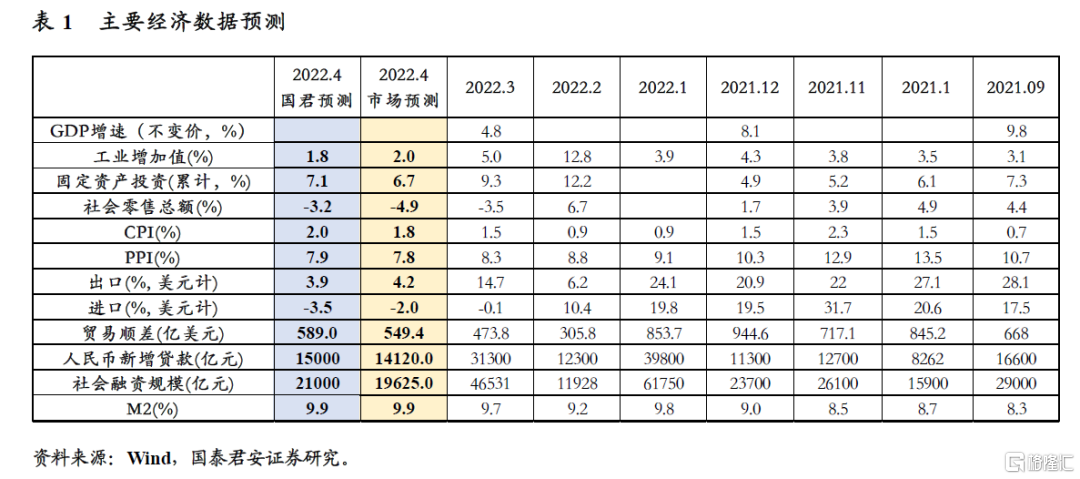

疫情冲击下经济动能继续放缓,地产拖累投资整体下行,消费跌幅加深。油价由升转降,CPI中交通项上涨压力有所缓解,PPI有所回落。信贷需求支撑主要来自短贷票融以及基建配套贷款,制造业内生需求仍偏弱,居民房贷回暖有限。表外压降放缓、未贴票多增对冲政府债融暂歇、企业债融回落,社融运行平稳,全面宽信用尚未到来,稳增长政策第二波有望升温。

1.实体经济预测

1.1 生产:疫情冲击局部停工停产,供应链受阻,预计4月增速为1.8%。

(1)4月PMI生产为44.4%,较3月大幅回落5.1个百分点,环比动能大幅下降,疫情导致局部地区停工停产,供应链受阻,对供给端的冲击全面显现。(2)从高频指标看,4月螺纹钢开工率同比差分降幅扩大至-13.8%,PTA开工率同比差分降幅扩大至-10.4%,钢胎开工率跌幅也在继续扩大,日均粗钢产量跌幅小幅收窄。(3)综上,3月工业增加值增速预计下降至1.8%。

1.2 投资:制造业动能回落,地产加速下行,基建继续对冲,预计4月累计增速7.1%

(1)地产:4月29日中央政治局会议对地产的表态更偏温和,“兜住底”的态度更加明显,但从政策表态到底部到来存在时滞,4月30大中城市商品房成交面积降幅扩大至-54.2%,居民预期尚未明显改善;4月房屋建筑PMI也大幅弱于季节性,预计4月累计同比-1.6%。

(2)制造业:疫情导致的供应链受阻也在一定程度上影响制造业企业资本开支,4月投资动能预计继续回落,且21年同期基数抬升幅度较大,同比回落幅度可能也较大,预计4月累计同比10.7%。

(3)基建:4月土木工程PMI继续强于季节性,表明基建仍在持续发力。往后看,Q1发行的提前批专项债将在Q2集中落地形成实物工作量,基建资金面无虞。统计局口径基建增速,预计4月累计同比9.5%。

(4)综上,预计4月固定资产投资增速为7.1%,较1-3月继续回落。

1.3 消费:疫情封锁制约消费场景,预计4月增速为-3.2%。

(1)价格方面,4月价格对社会消费品零售的支撑回升,食品项猪肉同比降幅继续收窄,蔬菜、鲜果价格同比涨幅扩大,食品价格整体表现提升。(2)实物消费方面,4月乘用车销售增速降幅扩大,前三周增速为-40.3%。(3)疫情升温对消费压制加剧,服务业PMI大幅回落并明显弱于季节性,住宿餐饮降至接近20年2月水平,预示4月线下消费活动将大幅拖累社零。(4)综合各项因素,预计4月社零增速为-3.2%。

2.价格数据预测

2.1 4月CPI同比涨幅预计升至2.0%

预计4月CPI同比涨幅小幅升至2.0%,猪肉维持低位继续拖累食品项走弱。

(1)猪价维持低位。4月生猪和猪肉价格环比涨幅分别约4.1%和0.1%,总体仍维持低位。低猪价下,猪肉产能加速去化,短期内猪肉价格维持低位。

(2)牛羊肉价格继续走弱,水产品价格小幅抬升。受节后需求走弱影响,4月牛肉和羊肉环比分别下跌0.5%和1.5%。大带鱼价格环比上涨1.7%。

(3)蔬菜价格下跌,水果价格上涨。4月,受季节性因素影响,28重点检测蔬菜价格环比由升转降,下跌8.0%,7种重点监测水果价格由降转升,环比上涨9.9%。

(4)俄乌冲突已被市场基本定价,国际油价由升转降,国内成品油价格跟随下调。截止4月30日,布伦特原油和WTI原油分别达106美元/桶和102美元/桶,较3月份有所回调。国内成品油价格跟随下调,拖累CPI交通分项。

(5)4月翘尾因素约为0.7%,新涨价贡献预计将达到1.3%。

2.2 4月PPI同比涨幅在高基数下预计回落至7.9%

预计4月PPI同比涨幅回落至7.9%,原油价格环比由升转降,同时在高基数下,同比涨幅继续回落。

(1)4月PMI出厂价格指数和主要原材料购进价格指数由升转降,其中出场价格指数下跌2.3至54.4,主要原材料购进价格指数下跌1.9至64.2。

(2)俄乌冲突基本被市场定价,国际油价由升转降,国内大宗商品价格走势分化。国际方面,俄乌冲突基本被市场定价,原油价格由升转降,4月布伦特原油环比下跌12.1%,带动国内成品油和石化产品价格下行。国内方面,主要大宗商品价格走势分化,其中螺纹钢价格环比上涨2.3%,铜价上涨2.3%,但化工品指数小幅下跌0.01%,动力煤期货环比下跌3.4%。

(3)预计4月PPI翘尾因素贡献5.8个百分点,新涨价因素贡献2.1个百分点。

3.金融数据预测

3.1 信贷新增规模约为15000亿,与2021年同期基本持平

预计4月信贷新增规模约为15000亿,与2021年同期基本持平。

票据利率在2022年4月总体持续下行,在4月下旬创新低,和2月下降幅度类似。这表明4月信贷需求仍然较弱,银行重现抢票据冲信贷的现象。

居民端短贷方面,疫情冲击影响持续,4月上海等地由于疫情持续实施封控管理,居民出行消费继续受到严重冲击。预测相对于往年同期水平有所下降,约为500亿元。其次中长贷方面,在各地房贷利率下降的刺激下,预计4月三四线受疫情影响较小的城市房贷小幅回暖,但大城市因防疫封控,居民“看房”被动受限,预计居民中长贷较3月基本持平,仍然弱于季节性,维持在4000亿元上下。

企业端,预计2022年4月新增企业中长贷款较3月有所改善,但仍弱于往年平均。制造业企业方面,中长期资本开支意愿受全国尤其是上海疫情影响,整体需求仍偏弱,但2000亿元科技创新再贷款落地以及其他纾困措施也进一步推进,对制造业企业中长贷有所弥补。基建相关跟进贷款进一步推进,提前批专项债已经发行91%,4月各地县域陆续分解资金,基建类贷款也相应跟进,但目前仅是改善初期,预计5、6月随着地方换届的逐步落地,基建配套跟进贷款将进一步提速,对后续的稳信贷、宽信用启动起到有利支撑。房地产中长贷方面,4月仍主要以满足合理需求的开发贷、并购贷为主,回暖幅度不大,但往后看,4月底政治局会议进一步释放积极信号,预计二季度地产政策将进一步松绑,房企融资端放松,银行对优质房企的开发贷款、并购贷款的投放将有所回暖。绿色中长贷方面,目前央行碳减排已经落地1380亿元,较2021年末的800亿元进一步落地近600亿元,按照60%的撬动比例,1-4月可撬动中长期信贷约3600亿元,月均可至900亿元。预计4月整体企业中长贷将与2021年同期相当(2021年同期的6605亿),稳增长下财政发力前置搭配信贷投放配合,企业中长贷,特别是其中的基建配套贷款好于2020年水平。

企业短贷和票据融资预计两者合计约3000亿元。票据融资方面,2021年4月票据融资2700亿,由于信贷需求相对于宽松货币政策下的银行信贷额度而言,仍然偏弱,4月银行抢票据冲信贷现象仍在,预计2022年4月票据融资将略强于季节性。企业短贷方面,2021年与2020年4月企业短贷为负值,预计2022年4月将在此季节性规律上有所回暖。

由此,企业短贷票融3000亿,企业中长贷6500亿元,居民短贷500亿元,居民中长贷4000亿元,合计约1.5万亿。

3.2 预计新增社融约2.1万亿,增速10.5%,核心贡献是表外压降放缓、未贴票多增

预计2022年4月新增社融同比10.5%,社融21000亿元,同比小幅多增,主要核心贡献是表外压降放缓、未贴票多增。

企业债方面,根据WIND统计的非金融债务融资工具,4月企业债净融资为2200亿元,相同口径下2021年同期企业债净融资为2700亿元。社融数据中2021年4月企业债券融资为3624亿元。因此,我们根据误差调整判断,2022年4月企业债券融资总量约3100亿元左右,同比减少500亿元。

表外三项方面,信托贷款规模约为-900亿;委托贷款预计延续3月趋势,约为-500亿元。受金融机构纾困实体经济等政策面影响,预计未贴现的银行承兑汇票净融资较3月有所上升,约为1000亿元。

国债方面,根据WIND统计,2022年4月新增国债净融资额2000亿元,同比增加2300亿元。4月份地方债发行1500亿元,同比减少2500亿元。整体政府债券净融资约3500亿元,同比减少约200亿元。4月政府债融有所回落主因专项债在一季度发行节奏较快,各地县域正在陆续分解相关资金,预计经过4月暂歇之后,5月、6月仍将是专项债加快放量的月份。目前财政部要求各地大部分专项债将在6月底前发行完毕。

由此,表内信贷部分约15000亿,整体政府债券净融资3500亿,企业债券融资3100亿,表外三项合计约-400亿,股融约800亿,纳入资产支持证券、贷款核销等调整项后,4月新增社融合计约2.1万亿。

3.3 M2、M1两者剪刀差基本持平,但货币活化程度仍然不高,存款定期化现象仍存在

预计4月M1同比为5%,较3月4.7%有小幅上升;M2同比9.9%附近,较3月9.7%有小幅上升,这主要源于银行贷款和财政投放的同比增加。2022年4月M1-M2剪刀差预计为4.9%,较3月剪刀差(5%)基本持平,指向货币活化程度仍然不高,存款定期化现象仍存在。但降准后整体看,实体融资环境较为宽松。

4.贸易数据预测

4.1 出口:国内疫情扰动,预计4月出口增速将为3.9%(按美元计)

(1)基本面看,4月美国PMI继续回升,但欧洲继续回落,海外经济动能维持高景气,外需韧性仍在。(2)可比国家看,韩国4月前20日出口增速升至16.9%,越南4月出口增速升至30.4%。(3)国内PMI新出口订单荣枯线以下降幅扩大,从高频指标来看,集装箱运价指数明显下行。(4)高频数据来看,4月中旬八大枢纽港口集装箱业务增速有所下降,与疫情导致的码头运输受阻有关。综合各项因素,预计4月出口增速为3.9%。

4.2 进口:生产有所回落,预计4月进口增速将为-3.5%(按美元计)

(1)国内来看,4月生产端高频数据下滑明显,PMI生产端在收缩区间跌幅扩大,生产端预计有明显下降。(2)价格因素看,4月主要进口大宗商品中,原油、铜和动力煤同比涨幅收窄,铁矿石同比跌幅收窄,整体对进口增速仍有一定支撑。(3)4月国内进口PMI荣枯线下继续下降。综合各方面因素,预计4月进口增速降至-3.5%。贸易顺差为589亿美元。