下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

近期人民币汇率出现快速贬值,引起市场担忧。前期我们外汇研究系列报告已详细分析2022年汇率面临贬值压力,对于近期汇率快速贬值,我们进一步分析如下:

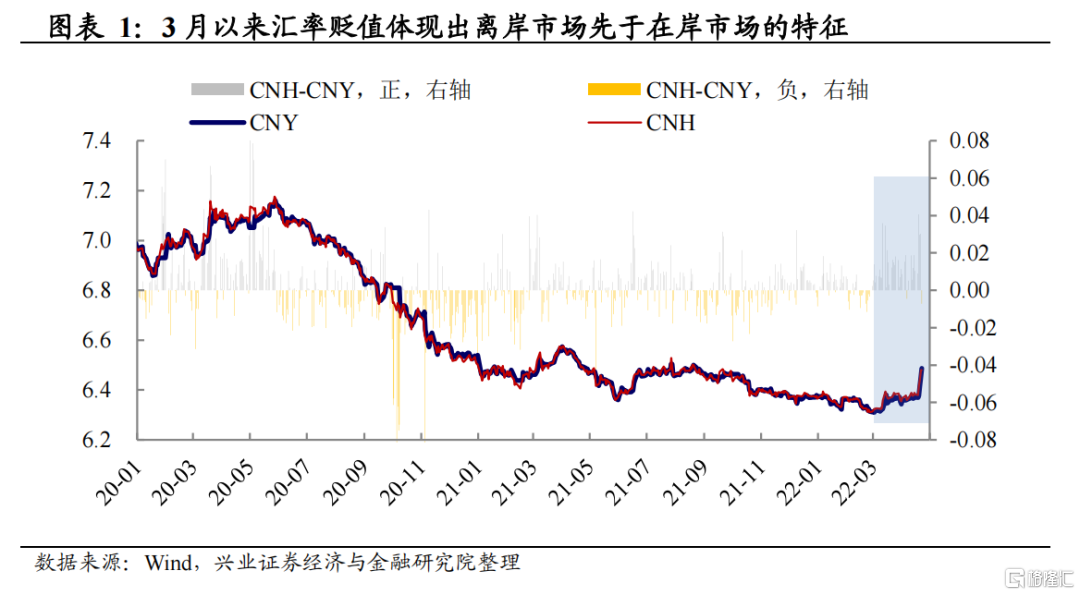

近期汇率快速贬值,离岸带动在岸特征明显。

近一周离岸与在岸日度汇差持续保持在正值区间,且呈扩大趋势;

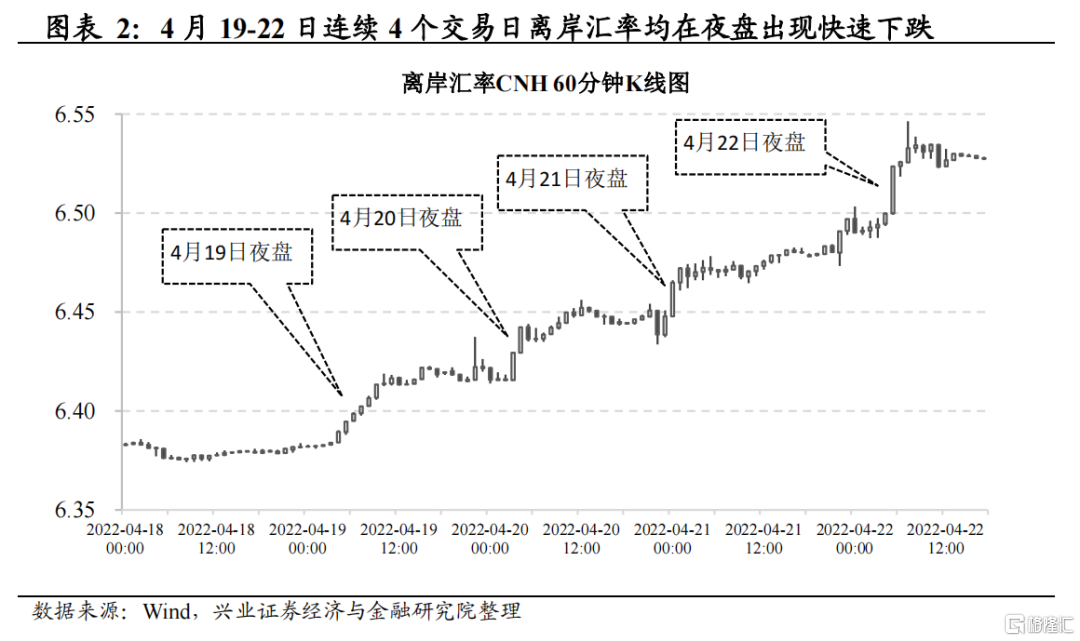

4月19-22日离岸汇率夜盘每日均有急贬,是交易层面汇率贬值主要贡献。

市场对中国经济预期弱化,或是汇率“补跌”主因。

3月以来海外加息预期冲高、美元指数上行之际,汇率贬值压力不大;

近期国内经济、出口预期受疫情影响出现弱化,或是汇率“补跌”主因。

尽管汇率仍有贬值压力,但当前来看整体幅度可控。

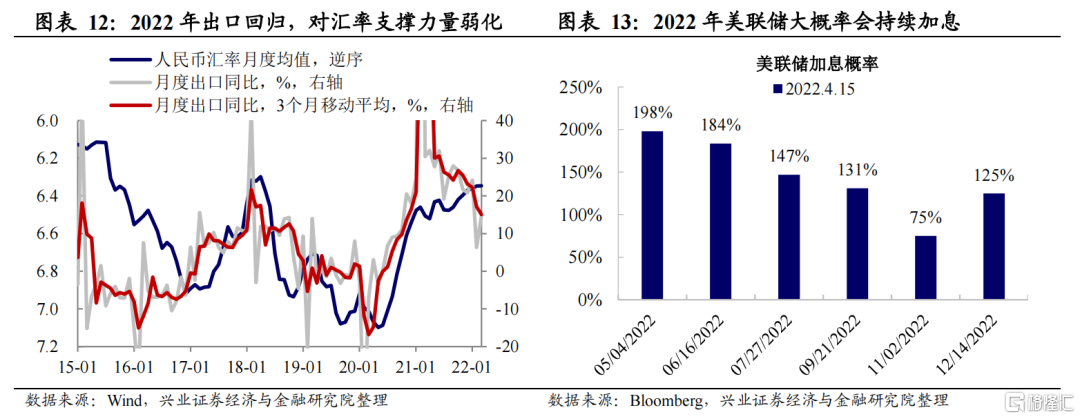

出口回归+美联储加息背景下,后续人民币汇率仍会面临贬值压力;

近期汇率虽快速贬值,但远端汇率预期稳定、陆股通未出现外资大幅流出、境内外汇流动性缓冲垫也较充裕,此外汇率波动也是平衡内外部均衡的应有之义,当前来看整体幅度可控。

汇率贬值对A股的影响:预期扰动大于实际冲击。

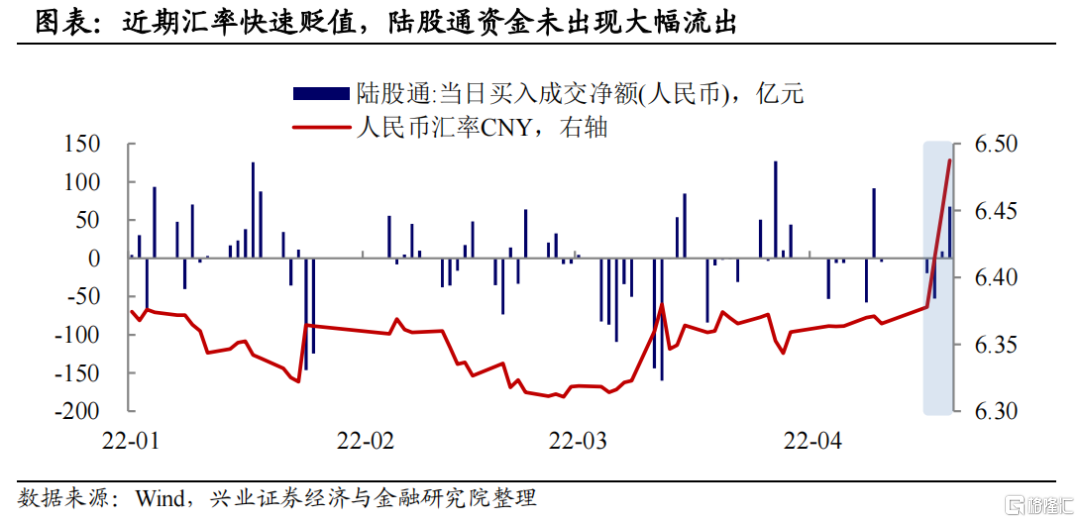

资本流动层面,近期汇率快速贬值背景下,股市未见外资大幅流出;

A股表现较弱之际,汇率贬值对A股的预期扰动要大于实际冲击。

后续政策:外部不确定性背景下,稳汇率的核心抓手仍是稳经济大盘。

风险提示:国内疫情形势,国内外经济形势及政策调整超预期变化。

正文

近期汇率快速贬值,离岸带动在岸特征明显

近期汇率贬值,体现出离岸市场带动在岸市场的特征。2022年3月以来,人民币汇率开始出现走贬迹象;近期人民币汇率贬值有所加速,4月19-22日,人民币汇率中间价累计下跌1.29个百分点,在岸、离岸汇率分别下跌1.81、2.28个百分点。3月以来,尤其是近一周的汇率快速贬值过程中,离岸与在岸日度汇差持续保持在正值区间,且呈扩大趋势。从离岸汇率与在岸汇率4月19-22日的60分钟K线图来看,离岸市场汇率在4月19日凌晨开始出现快速走贬,此后的20-22日三个交易日中,离岸汇率均在夜盘出现快速走贬,带动在岸汇率开盘后也相应调整。4月19-22日,离岸汇率累计走低145BP,出现在19-22日夜盘的四次汇率拉低累计贡献约100BP,贡献了约65%的跌幅。

市场对中国经济预期弱化,或是汇率“补跌”主因

2022年出口回归叠加美联储加息背景下,汇率有贬值压力。年初以来,我们在外汇研究系列报告中多次分析指出,2021年,强劲的出口和持续的外资流入是支撑汇率强势的主要因素;2022年,出口面临回归,经常账户顺差对汇率支撑会弱化,美联储加息过程中,资本流入形势变化对汇率的支撑也会走弱;2022年人民币汇率面临贬值压力。

近期市场对中国经济预期弱化,或是汇率“补跌”主因。2022年3月以来,国内外环境发生较大变化,但3月外部美联储加息因素变化较大时期,人民币汇率反映并不明显;近期国内疫情影响下,经济、出口预期走弱,人民币汇率“补跌”,或主要受市场对中国经济预期弱化影响。

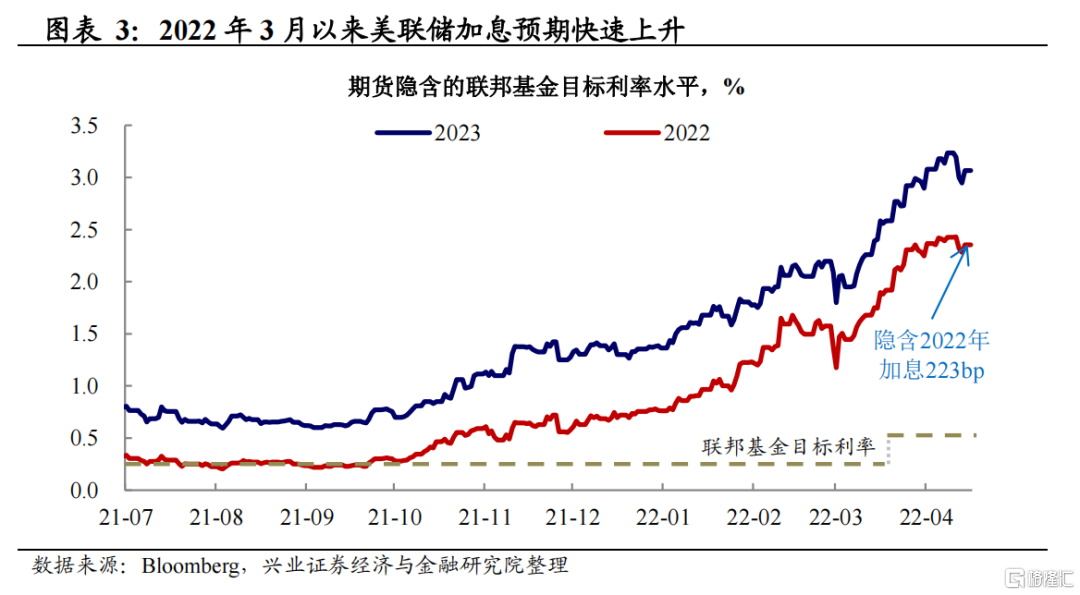

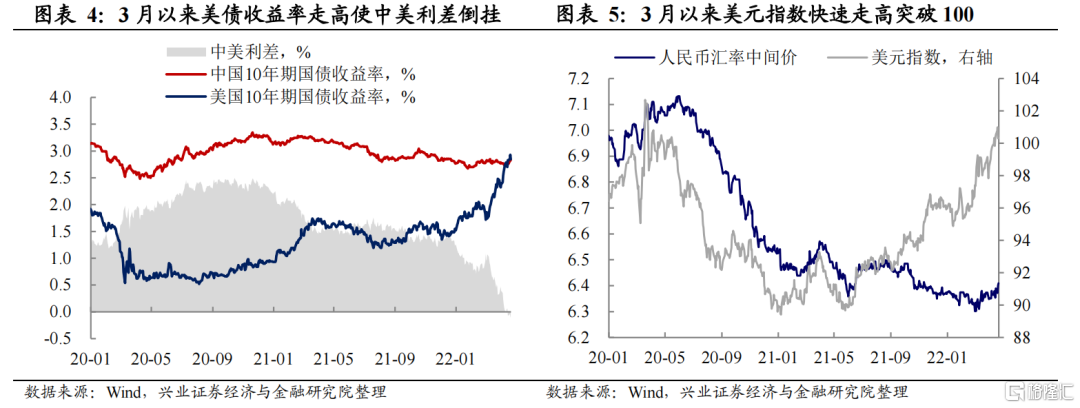

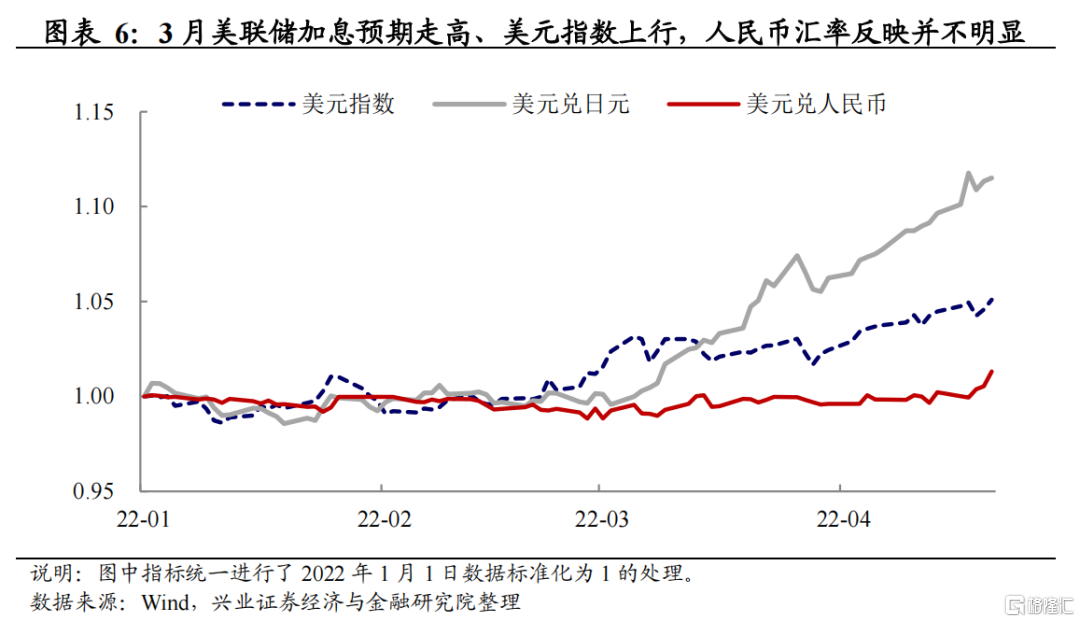

3月美联储加息预期大幅冲高之际,人民币汇率反映并不明显。2022年3月,美联储加息落地,俄乌冲突背景下持续攀升的通胀、以及美联储鹰派的表态,使得市场对美联储加息的预期再次快速冲高,期货市场隐含的2022年联邦基金目标利率水平由1.5%左右,快速上冲至2.2%。金融市场层面,美债利率快速上行,10年期中美国债收益率利差出现倒挂,美元指数冲高超过100。但人民币汇率并没有随着美元指数走高而出现贬值,这背后的原因可能在于,美欧对于俄罗斯的制裁开始引发很多经济体、央行、投资者开始重新思考美元体系安全性问题,在此背景下人民币作为强势新兴货币,走出了独立于美元指数的走势。

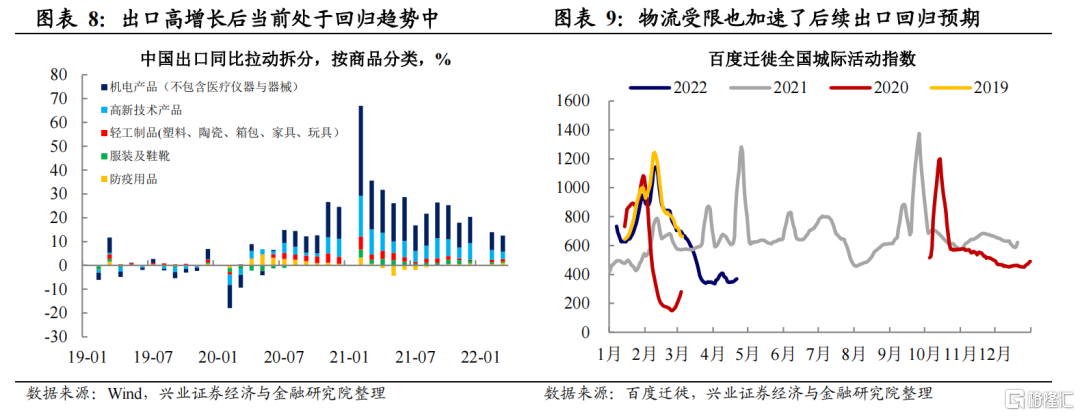

疫情影响经济、出口预期弱化,或是近期汇率“补跌”主因。2022年4月18日,国家统计局公布2022年一季度经济数据,数据显示3月以来,疫情反复对供需两端均产生了冲击,消费端受冲击最为明显,3月社会消费品零售总额同比跌入负值区间;生产与投资也受到拖累,3月工业增加值同比、地产投资与基建投资累计同比读数均明显下降。此外,从百度迁徙高频全国城际活动指数来看,3月下旬降至底部。在此背景下,3月经济数据受疫情拖累显现后,市场尤其是海外投资者对于中国经济的预期有所弱化,在疫情防控、物流受限背景下,对于后续出口回归的预期也有所加速。在此背景下,自4月19日开始汇率贬值压力显现,反映近期汇率贬值可能主要是受国内经济、出口预期弱化影响。

资金流动:股市、债市出现外资流出。债市方面,从中央结算公司债券通境外投资者持有规模变化情况看,2022年2月,债市已经开始出现外资流出,3月债市仍处于外资流出状态。股市方面,从陆股通资金买入成交净额看,2022年3月,股市也出现外资流出。汇率是资本流动的价格反映,股市和债市的资金流出,也对应汇率层面的贬值压力加大。

尽管汇率仍有贬值压力,但当前来看整体幅度可控

出口回归+美联储加息背景下,后续人民币汇率仍会面临贬值压力。延续2022年初以来我们在多篇外汇研究系列专题报告中持续强调的观点,2022年,国内方面,出口在前期高增长后面临回归,经常账户顺差对汇率的支撑面临弱化;海外方面,美联储加息持续演绎,资本流入对汇率的支撑面临弱化;人民币汇率整体来看会继续面临贬值压力。

近期虽发生汇率快速贬值,但当前来看整体幅度可控。

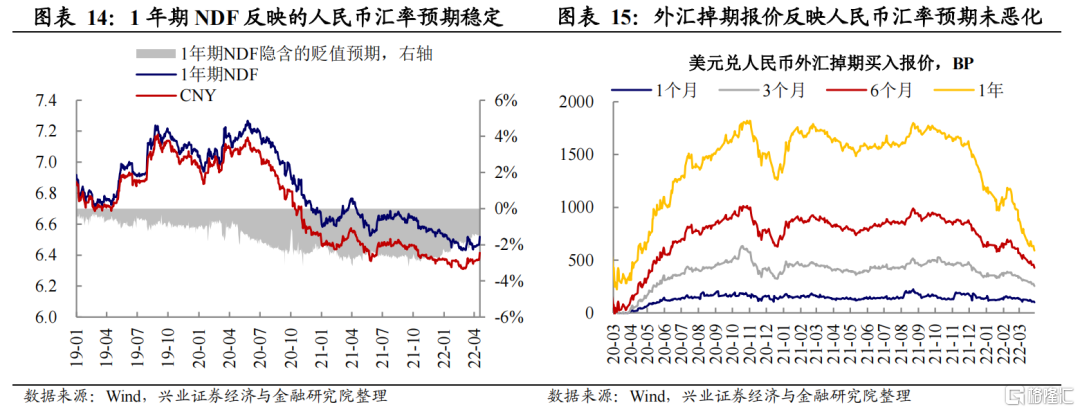

从汇率预期看,近期汇率快速贬值并未影响远端汇率预期走贬。虽然近期离岸市场贬值情绪快速宣泄,但是从近期汇率快速贬值背后的预期变化看,1年期NDF反映的远端汇率贬值预期、以及外汇掉期反映的远端(6个月到1年)汇率贬值预期并没有出现上升,反映近期汇率快速贬值并没有影响远端汇率预期。

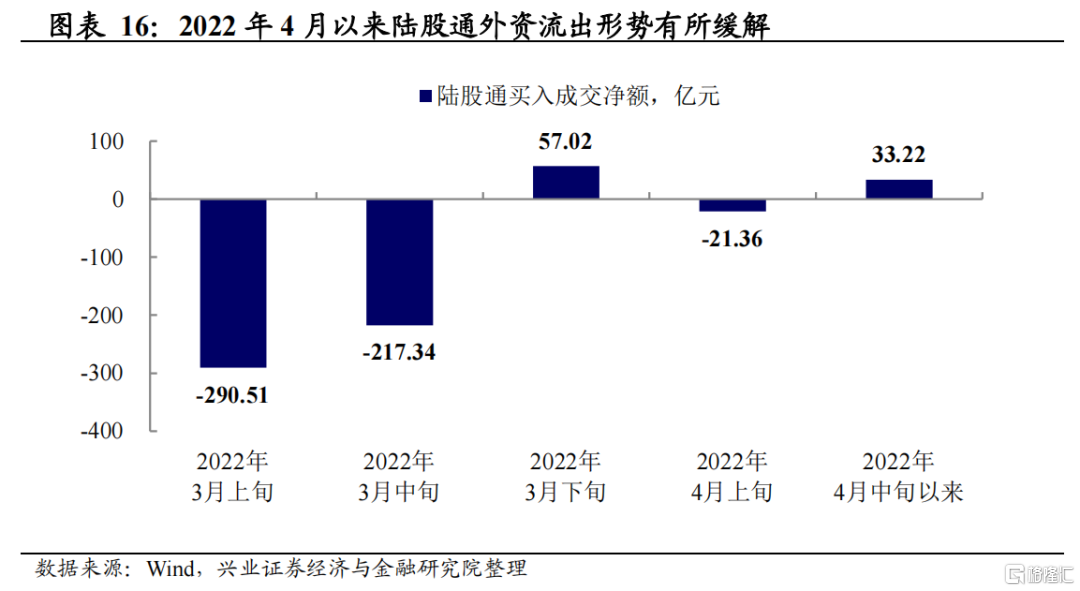

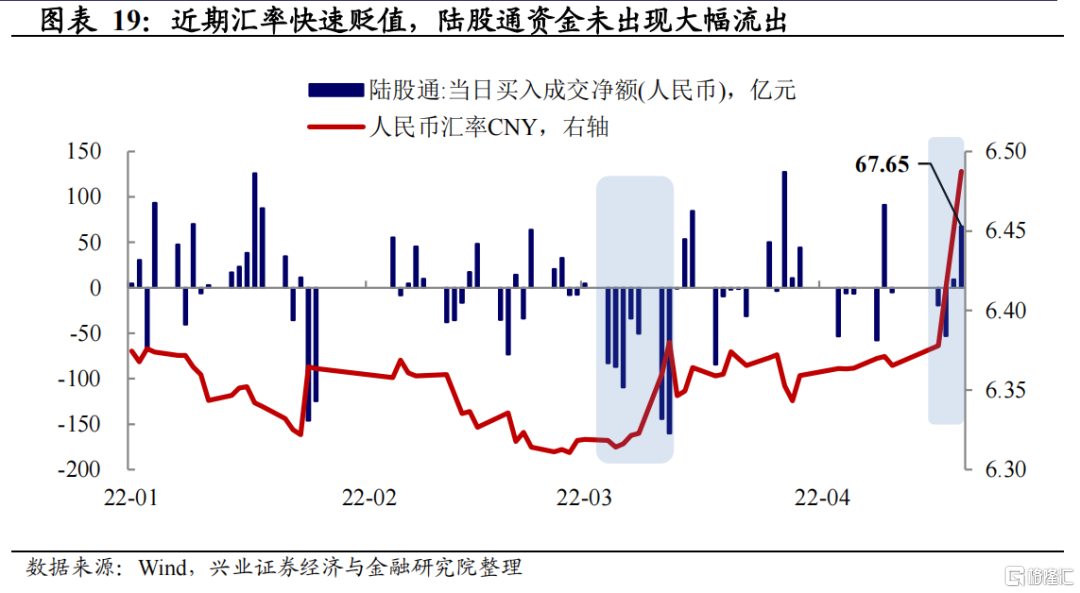

从资金流动看,陆股通外资流出压力有所缓解,近期转为流入。从陆股通买入成交高频数据看来,2022年3月陆股通下出现外资流出,主要集中在3月上旬、中旬,自3月下旬以来,陆股通外资流出趋势出现缓解,尤其是虽然4月19日以来,人民币汇率连续4个交易日出现快速贬值,但是4月21、22日陆股通下资金呈现流入状态,其中4月22日大幅流入67.65亿元。

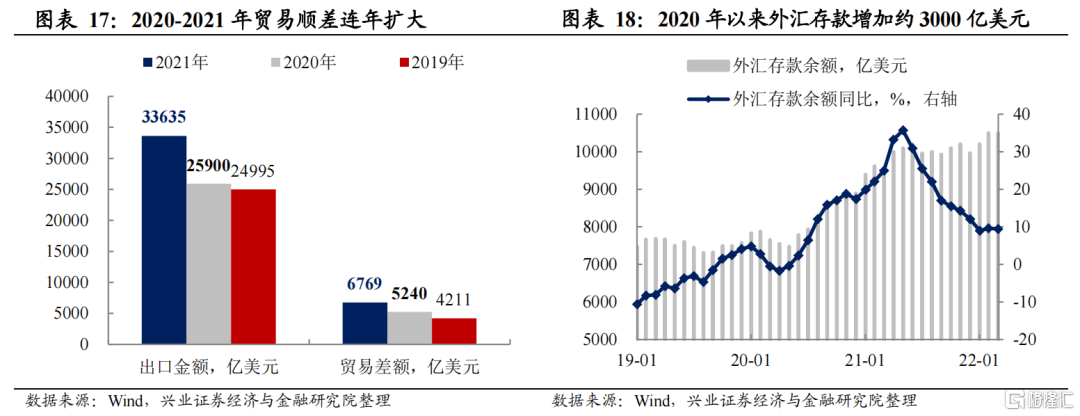

2020年以来,贸易顺差积累、外汇存款走高,境内外汇缓冲垫比较充裕。2020年以来,在出口持续高增长背景下,我国贸易顺差连续两年大幅扩张,2020年1月-2022年3月,累计实现贸易顺差1.36万亿美元。从金融机构外汇存款口径看,截至2022年3月末,金融机构各项外汇存款余额达到10500亿美元,较2019年末增加约3000亿美元。当前境内外汇流动性比较充裕,对境外流动性变化、汇率波动风险的缓冲垫也比较厚。

汇率波动也是平衡内外部均衡应有之义。从政策层面看,自2015年“811”汇改以来,随着汇率形成机制市场化改革进一步推进,政策层面持续强调“增强人民币汇率弹性,发挥汇率调节宏观经济和国际收支自动稳定器功能”,在经济运行内外部环境发生变化之际,汇率波动本来就是发挥调节功能和稳定器作用的应有之义。

汇率贬值对A股的影响:预期扰动大于实际冲击

资本流动层面,近期汇率快速贬值背景下,股市外资未见大幅流出。如前文分析,本轮汇率贬值压力初现于2022年3月,股票市场在2022年3月上旬、中旬也面临较大流出压力,当时A股市场出现一波持续性的大幅调整,但自3月下旬开始,A股外资流出压力有所缓解,尤其是近期人民币汇率出现连续数日快速贬值背景下,4月21、22日陆股通下资金呈现流入,其中4月22日大幅流入67.65亿元。整体来看,当前汇率虽出现快速贬值,但并没有引起外资大幅流出A股。

A股预期较弱背景下,汇率贬值对A股的预期扰动要大于实际冲击。国内经济受疫情影响,叠加美联储加息预期进一步走高背景下,A股市场预期处于较弱状态。从近期A股、汇率、北向资金的情况看,当前市场主要影响因素并不是汇率,而是预期较弱、信心不振。在此背景下,汇率贬值会额外增加A股预期层面的扰动、加大市场担忧。但往后看,汇率虽面临贬值压力,但基本面形势和政策预期对A股的影响可能更大,如果后续基本面预期、政策预期改善,即使汇率有贬值压力,也不会成为拖累A股的主要因素。但也需警惕美联储加息以及中美关系是否会出现超预期变化,从而加剧汇率贬值预期的再度发酵演绎。

风险提示:国内疫情形势,国内外经济形势及政策调整超预期变化。