下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月22日,两市主要指数涨跌不一,沪指在金融、地产股支撑下实现五连升,全天收涨0.19%报3259点,深成指、创业板指分别跌0.49%、1.39%。两市1950股上涨,2560股下跌,成交额9600亿元,北上资金净卖出9.2亿元。

行业板块多数上涨,医药股领跌两市,强势题材新冠药概念重挫,芯片、光伏等概念跌幅靠前。地产股大涨,阳光城等十余股涨停,万科涨逾4%;煤炭、石油等矿产资源股大涨,中国石油、中国神华涨约3%;保险、银行股集体上涨,平安银行涨逾4%;培育钻石、黄金、猪肉、数字货币等概念活跃。

医药股全线回调,其中新冠治疗板块跌幅居前。海辰药业跌逾15%,诺泰生物跌逾12%,雅本化学跌逾11%,塞伦生物跌逾10%,凯因科技跌逾9%,普洛药业、华海药业、科兴制药、赛升药业跌逾8%。

新冠检测板块跟随走弱。北化股份跌停,万孚生物跌逾9%,赛升药业、仟源医药、博拓生物跌逾8%。

消息面上,截至3月17日,已有14家款新冠抗原检测试剂获批在国内上市。据了解,中国有超过400家的生产企业,有能力出口抗原检测试剂产品。此外,多地已经开始集采,价格已被压低,3月16日在山东省主导的鲁晋两省联合采购中,抗原检测最低价是每人份7.9元。

CRO概念股多数下挫。诺泰生物跌逾12%,诚达药业、九州药业跌逾7%,圣诺生物跌逾6%,药石科技跌逾5%。

房地产板块涨幅居前,多股涨停。光大嘉宝、中南建设、阳光城、万通发展、嘉凯城、华夏幸福涨停,天保基建、信达地产逼近涨停。

消息面上,央行主管媒体《中国金融时报》刊文称,近一段时间以来,政策暖风频吹,“稳”的信号十分明显。专家认为,随着针对房地产信贷和需求端的支持政策进一步落地生效,房地产市场将加速回暖。

煤炭板块表现强势。昊华能源涨停,山西焦煤涨超7%,兖矿能源、中煤能源、晋控煤业、兰花科创涨超4%。

海通证券指出,从1-2月数据看,煤炭产量增幅远高于需求增速,但煤价依然稳中有升,反映供需整体仍偏紧。考虑到全球煤炭资源紧张、俄乌局势等情况,能源安全必将得到进一步重视,因此增产保供基调或贯穿全年,预计全年煤炭产量增速在去年高基数情况下仍有望稳健增长。

油气板块表现活跃。淮油股份涨停,仁智股份逼近涨停,中曼石油涨超5%,广汇能源涨超4%。

消息面上,欧盟各国政府将考虑对俄罗斯实施石油禁运,国际油价走高,WTI原油期货报112.9美元/桶,布伦特原油期货报114.97美元/桶。

恒大概念股走强。广田集团、友邦吊顶、国机汽车、皮阿诺、宝鹰股份涨停。

消息面上,中国恒大集团连同其财务顾问将在今晚的21时召开投资者电话会,参与会议的人员有中国恒大集团执行董事萧绍恩、非执行董事梁森林以及风险管理委员会委员陈勇。

高铁板块集体上涨。通业科技、辉煌科技、威奥股份、祥和实业涨停,晋亿实业、神州高铁涨超9%。

大金融板块一扫昨日颓势,集体上扬。其中银行板块涨幅居前。南京银行、平安银行、成都银行涨超4%,江苏银行涨超3%。

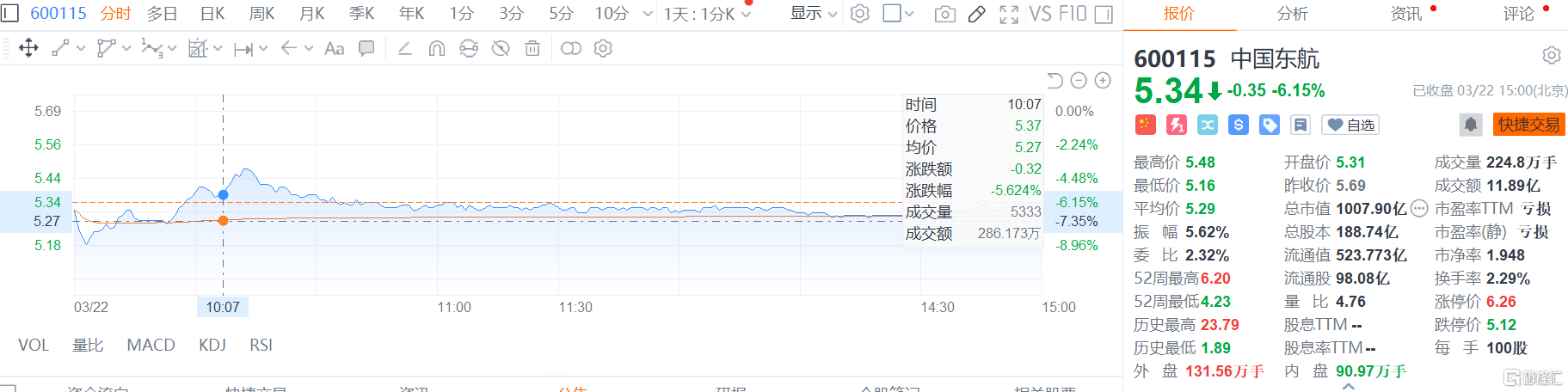

个股异动方面,中国东航跌逾6%,报5.34元。消息面上,东航一架波音737飞机21日在广西梧州坠毁,机上人员共132人。现场发现了客机残骸和碎片,但目前尚未发现机上失联人员。

北向资金方面,北上资金净流入27.22亿元,其中沪股通净流入12.63亿元,深股通净流入14.59亿元。

展望后市,东兴证券建议抓紧反弹期主动布局。行业配置看三条主线:一是“稳增长”政策方向不改,关注基建链和金融地产。基建是宏微观数据一致指向复苏的方向,且3月16日各部委会议也在纷纷释放“稳地产”政策信号。;二是俄乌冲突导致全球资源品价格上涨,部分资源品的国内外价差明显。国内生产企业有望受益,包括铝和煤炭;三是部分成长股跌出了价值。在情绪修复、流动性改善的环境下,部分高景气的成长股已足够便宜。