下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

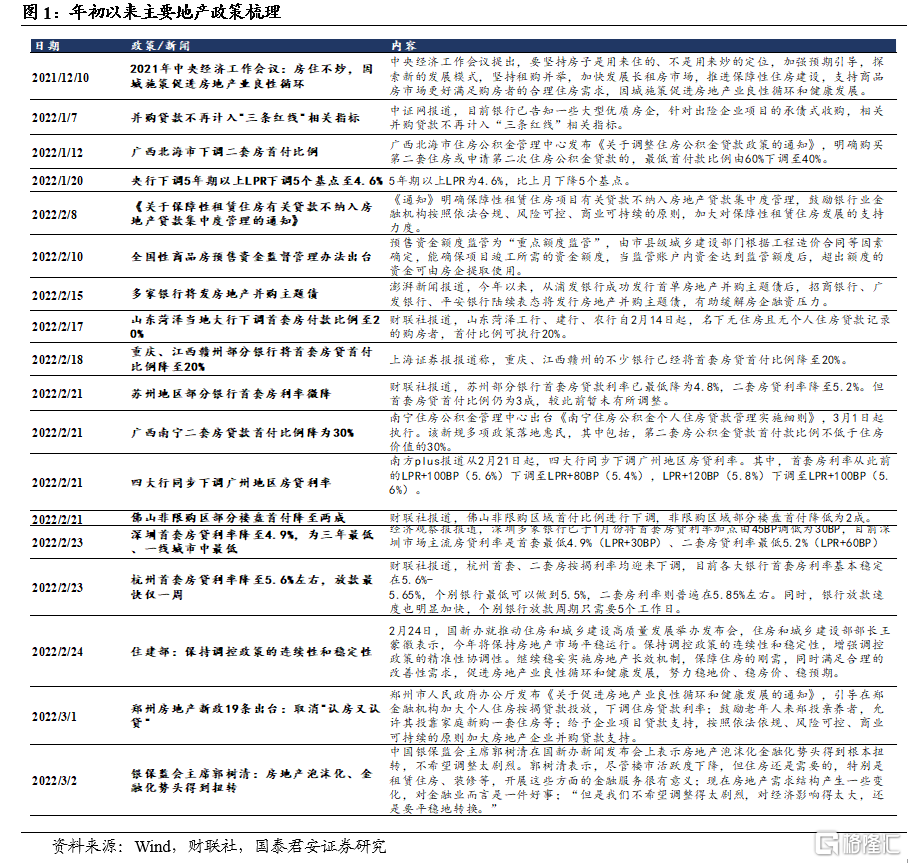

近期地产放松信号边际升级,债市面临“混乱的预期”与“黯淡的现实”的矛盾。一方面是2月房企销售“腰斩”不改,同比跌幅较1月继续扩大,一方面是以郑州为代表的地产调控放松超预期。

本次郑州救市力度,相较此前多地鼓励房贷、降低首付的政策确实进一步升级。具体政策包括:鼓励房企拿地、房企贷款支持、松绑“认房又认贷”、限购放松、下调房贷利率、重启棚改“货币化安置”。考虑到房地产行业仍处在全面下行的过程中,作为省会城市,郑州模式确实对全国有很强的信号意义。

我们此前在报告《债市为何如此恐惧地产放松》中提过,地产松绑对债市有两波冲击:先情绪后数据。目前,我们认为债市受到的预期层面的第一波冲击或许已经告一段落。后续更多的还是要看融资和经济数据是否能兑现修正后的预期,从而导致第二波冲击,不然就会带来预期的反向修正。

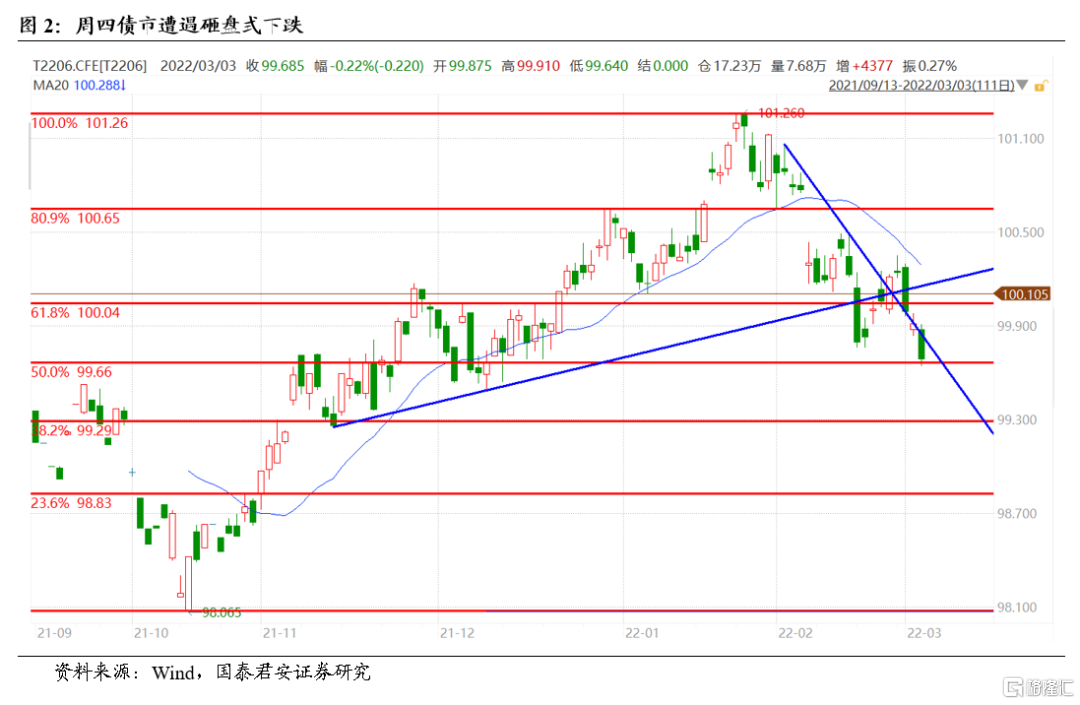

近期走势显示债市对地产松绑的消息逐渐钝化。对情绪面冲击最大的时候,是2月21日财联社午后报道四大行将同步下调广州房贷利率,10年国债利率快速升至2.85%,T合约暴跌0.43%,但随后杭州和深圳房贷松绑、以及郑州调控放松等新闻相继报出,却没有再重现相同的暴跌,类似的地产松绑消息,反应在日内可能就是0.5~1bp的交易波段。

但市场多空分歧较大的格局并没有发生变化。周三下午银保监会主席对杠杆率、房地产和防风险等表态整体偏鸽,“房地产泡沫化金融化势头得到根本扭转…不希望房地产市场调整太剧烈,对经济影响得太大,还是要平稳的转换…”、“无论是消费还是投资,增长都比较缓慢…不能简单地采取‘大水漫灌’的办法,扩大货币政策的宽松度,财政也会发挥作用”。这似乎让市场对稳增长压力下的货币宽松空间又有了期待,尾盘活跃券210215成交几乎收复日内失地。

周四央行OMO投放依然偏少,叠加隔夜鲍威尔虽表示支持3月加息25bp,但若通胀过热则对大幅加息持开放态度,早盘部分日内交易资金顺势做空。但午后行情进一步扩散成暴跌,T主力合约大跌0.32%,10年国债最高触及2.85%,主要驱动是基金赎回压力引发的大量砸盘,可能的解释是部分机构担忧两会赤字率或专项债额度超预期、以及国内原油和铁矿石暴涨的催化。

从逻辑上来说,地产松绑预期的升温会带来宽信用和稳增长预期的强化,从而导致宽货币预期的削弱。但其中的传导环节可能值得商榷,我们提示三点:

一是2022年将召开第六次全国金融工作会议,将为过去五年防范化解金融风险的工作成果进行回顾和总结,为后续五年的金融监管定基调和方向。“房住不炒”底线约束很难被突破,更多是在“因城施策”的框架下局部性维稳和放松。

二是政策明确纠偏后,居民需求不足可能是房地产行业的制约因素。目前各城市针对需求端发力更多是降低首付比例和提供房贷折扣等金融手段,而不是见效更快的放松限购额度等行政手段。更重要的是,房企频繁暴雷、房产税的不确定性、居民对房价预期不稳等仍是制约居民购房需求的不利因素。

三是政策的多部委管理、政策出台的“走一步看一步”,意味着相比于松绑信号引发的乐观预期,房地产行业触底回升的时点可能很难提前到来。当前政策对房地产更多是侧重在稳信用而非稳增长,通过增加并购贷、开发贷、按揭贷款来避免地产销售断崖导致进一步信用收缩。本轮地产下行周期,政策出台速度明显慢于以往,不仅容忍行业自发出清,而且也没有放松稳房价的相关政策,所以本轮行业复苏时间大概率会延后。

考虑到以上三点,我们认为从地产政策放松就直接推导到货币宽松想象空间大幅削减,还为时过早。当前地产周期处于信用收缩的阶段,因此政策边际松绑的目的是配合宽信用,而按照上述分析,这一过程本身就有难度。只有社融同比增速企稳,地产销售才能企稳,房企拿地和建设意愿才能企稳,地产投资才能企稳,货币政策才能有退出的空间,而上述的每一步本身都存在时滞,尤其是在当前的监管环境下。

随着数据真空期结束,我们认为,从潜在的超预期空间来看,宽信用低于预期的可能性更高,两会后宽货币预期的反弹仍然值得期待。赎回扰动不可持续,关注两会后债市能否企稳。