下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这个虎年春节,遇上五年最冷以及疫情反复。既没有春节返乡潮,也没有了依靠每年春节假期拉动县城经济的年味。

内地防疫没有放松,香港面临疫情爆发。每日新增几百例确诊,并且尚未找到传染源头。在美国、欧洲的新冠疫情高峰过后,亚洲地区进入疫情高峰期。

按照欧美的防疫经验,这一波高峰周期最长6周,目前数据可以证明,本轮疫情的病毒性显著减弱。香港正在经历的疫情爆发,可以为未来内地逐步开放提供数据参考。

中国处于春节假期,外围市场却没有消停。英国央行本周议息会议宣布加息25个基准点,欧洲央行虽然维持利率不变,但调整了购债规模和计划,为未来退出超级宽松货币政策做准备。

美国将在3月加息的概率已经高达99.99%,按照鲍威尔的说法,美联储甚至可以在3月之后的每一次议息会议进行加息。本周美国非农就业数据令人意外地向上修正了2021年11月与12月的就业数据,并且是大幅修正,为美联储调整货币政策提供了更加有力的数据支持。

欧美疫情虽然还在蔓延,但很显然没有发生医疗体系挤兑,目前已经度过了疫情峰值。如果接下来没有出现新的变异病毒,那么这轮疫情将会很快迎来结束。在逐步恢复正常的社会经济生活之后,欧美央行超级宽松的货币政策也将告一段落。

现在美国各项数据确实都在支撑美联储调整货币政策,关键问题不是收紧,而是收紧速度的快慢。

2008年次贷危机之后,美联储采用了比较平滑缓慢的收紧速度,加息步伐非常谨慎,一直到2018年的缩表节奏都很慢。因为次贷危机影响了太多的债务主体,需要很长时间来逐步恢复社会信贷。

这一次情况有点不同。新冠疫情已经持续超过两年,美联储的极限放水不仅仅稀释了以前的债务,直接发钱的方式还降低了社会信贷成本。

当通胀成为阻碍经济恢复的最大因素时,美联储可能不会采取2008年缓慢稳定的方式,不排除这一波政策转向会很激烈、很迅速。鲍威尔关于3月之后每次会议都可以加息的说法恐怕并非说辞而已,甚至目前已经有机构预测美联储会在3月直接加息50个基准点。

一旦美联储先行,欧洲央行也不会落后很久,6月就有调整货币政策的概率了。

外围面临加息周期,将如何影响全球金融市场呢?今年年初美股已经呈现剧烈振幅,纳指1月下跌超过10%,美国十年期国债收益率逼近2%,直接对科技股和成长股带来巨大的资金流冲击。

从1月底到2月初,虽然美股连续出现反弹走势,但市场波幅巨大。纳指期货每天振幅超过4%,这在过去两年来说也是很不正常的情况。

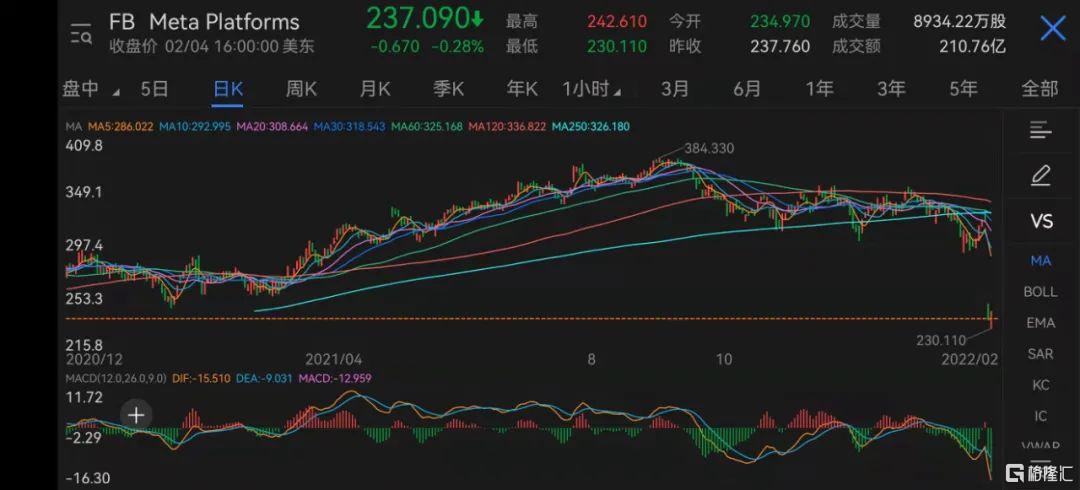

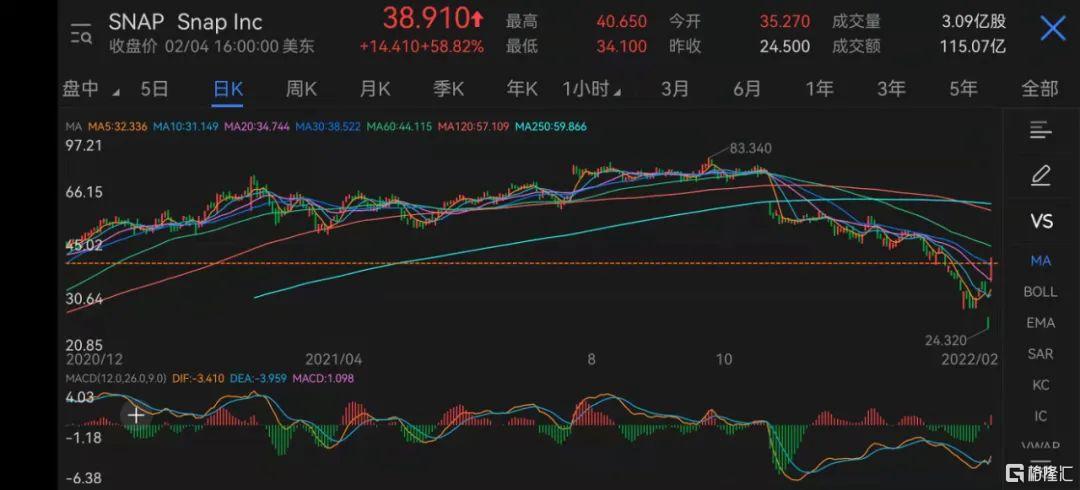

个股方面,继奈飞一天下跌22%之后,脸书一天也能下跌26%;亚马逊前一天下跌6%,第二天还能涨12%;SNAP表现更甚,前一个交易日下跌25%,第二个交易日上涨60%。

(上图:Meta Platforms(FB))

(上图:亚马逊(AMZN))

(上图:Snap Inc(SNAP))

我们统计历史数据发现,在每一次加息周期开始的时候,成长股和科技股会因为资金面的边际收紧而迎来一波杀估值的价格变动,周期股则会受益于宏观经济的改善而表现更好。

在这个阶段,市场资金更加看重企业的利润表现、股息率和债务状况,从而导致美股科技股的下跌与欧洲银行股的大幅走强。虽说金融市场与货币政策有很大关系,货币也会边际收紧,但是这几年的货币存量巨大,因此保障了金融市场的活跃度。

最近两周美股的表现可以说明一些问题。市场认定的加息周期的周期股整体波幅偏小,能够稳定推动回升,而大型科技股则明显是多空分歧,波幅巨大。市场的分歧源头来自于货币流通性边际收紧与企业业绩增速还不错的矛盾。在结束一波杀估值之后,目前水平来看,资金对于美股的大型科技股存在分歧。

这种情况也在预期之中。我们曾经反复以2000年附近的道指走势作为参考,研究在一个周期转变中市场如何稳定运行。最终得出结论,先是大振幅地波动下行,再以高振幅拉回来,目前纳指的表现很接近这一结论。

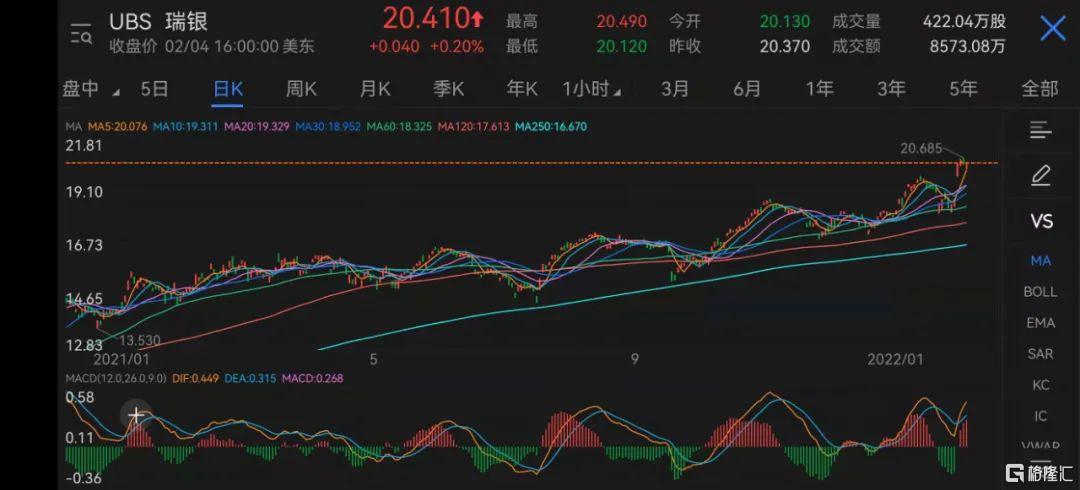

不过现在多空双方貌似都有足够的理由来推动市场,这个分歧不到3月之后很难决出胜负。如果炒周期,目前欧洲银行的性价比可能要好于美国金融股。总之,没有系统性风险,但也没有好的趋势利润。

(上图:德意志银行(DB))

(上图:瑞银(UBS))

如果历史可以简单复制,那也挺不错,但今年这种环境突变带来的冲击,并不会一蹴而就。

在疫情高峰之后,欧美将逐步恢复正常的社会经济活动,但是经济增长的动力可以持续吗?这里存在巨大的不确定性。

IMF下调了今年全球GDP,全球采购经济人指数也连续多月没有继续扩张,中国目前仍然面临经济增速不济的局面。按照当前情况,很难作出超过一年的预期。

大A跟随外围大跌了一个月,在这周春节假期之后能不能有好的表现呢?

有一点我们一直不太理解,A股的核心盈利驱动是什么?如果顺着政策对冲方向,市场应该更多地倾向政策引导。如果顺着外围周期做价值,市场就应该更多地关注低估值金融股。但是,这些好像都不是大A的市场利润。

最终通过统计结果发现,市场博弈才是大A的最强利润表现。只看着外围和港股都反弹了就认为大A会有大动静,可能还是有点不靠谱。

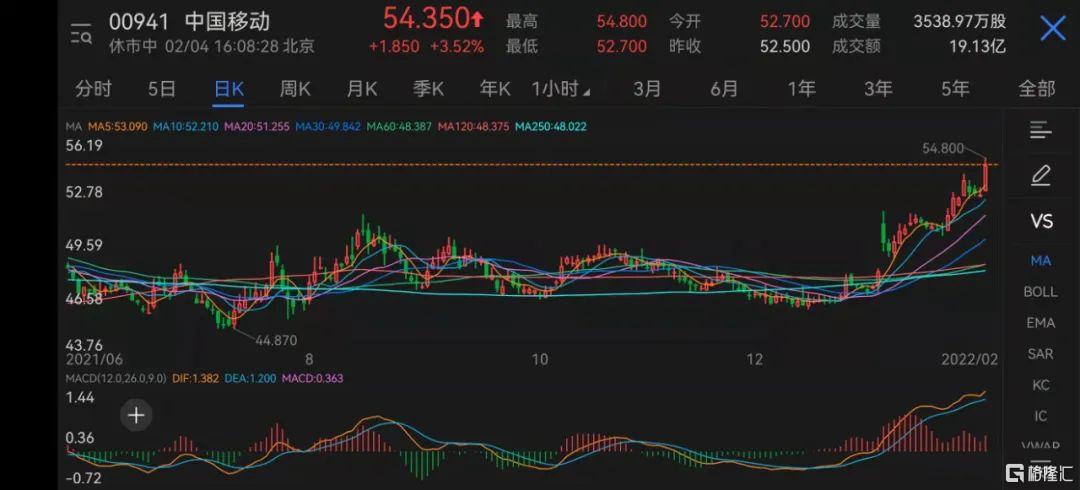

反过来看,港股的表现可能会更好一些。顺着外围的周期,港股的金融股和高息股是全球估值洼地。科网股虽然没有推动力,但目前估值水平已经是历史低位,谈不上有更大风险。按照1月的表现,恒生指数明显跑赢恒生科技指数和国企指数,其中本地银行和高息股的贡献最大。

暂时来说,依旧不期待市场会有显著变化。确定性最好的方向,还是在港股顺周期的金融股与高息股。

(上图:中国移动(00941))