下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

结论:谨慎者直接放弃,胆肥者少量投机!

相较同行而言,下限定价8亿港元或许留点肉沫;上限定价就是老庄吃肉小散连肉汤都看不见!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

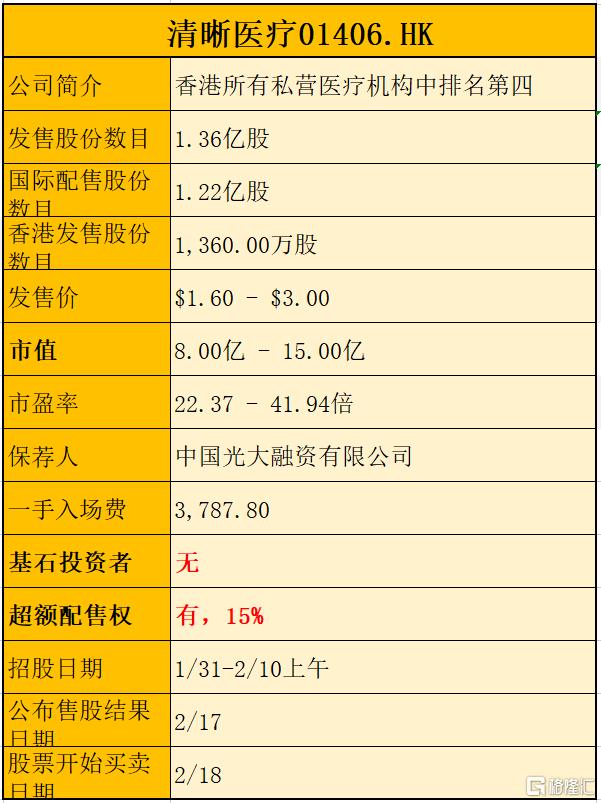

NO.005 清晰医疗01406.HK

本年度第005支新股

公司是一家眼科专科私营医疗机构,根据弗若斯特沙利文的资料,按眼科医疗服务所得收益计,公司于2020年在香港所有私营医疗机构中排名第四,市场份额为5%。

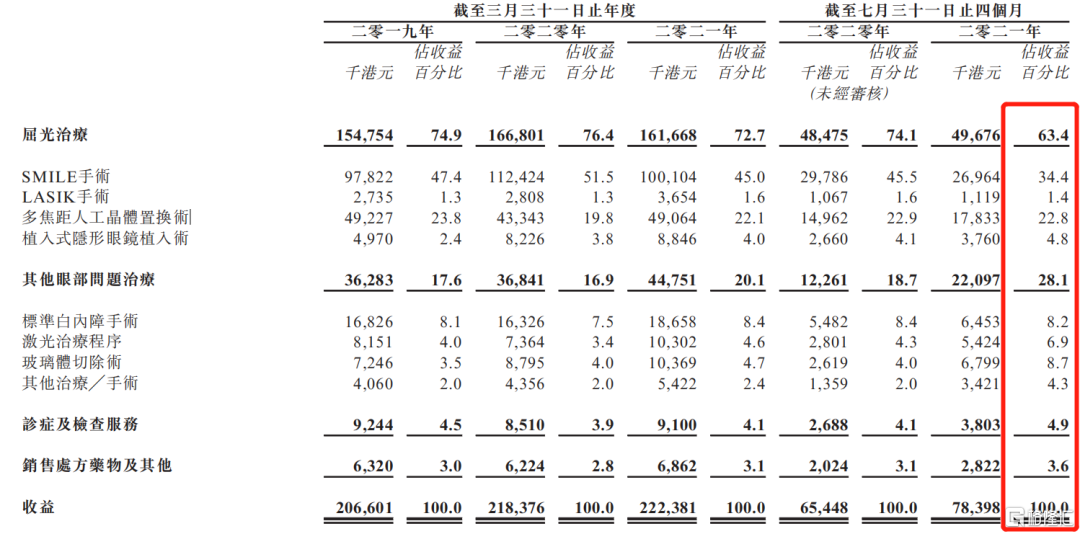

公司为病人提供全面的眼科服务,专注于提供各种屈光治疗服务,包括SMILE手术、多焦 距人工晶体置换术及植入式隐形眼镜植入术。此外,亦为病人提供其他眼部问题的不同治疗,如标准白内障手术、激光治疗程序、玻璃体切除术、其他治疗及手术、医疗诊症及检查服务以及销售处方药物及其他。

公司收益的大部分均来自SMILE手术、多焦距人工晶体置换术及标准白内障手术。公司拥有11名经验丰富的执业医生,其中两名为股东。

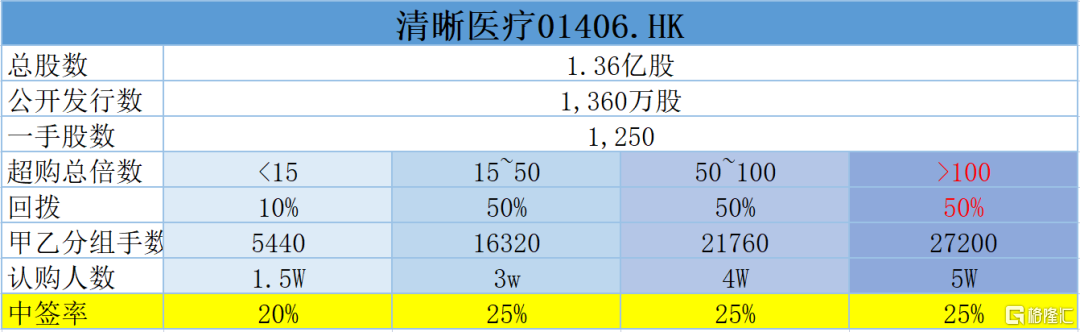

一、招股信息

回拨机制

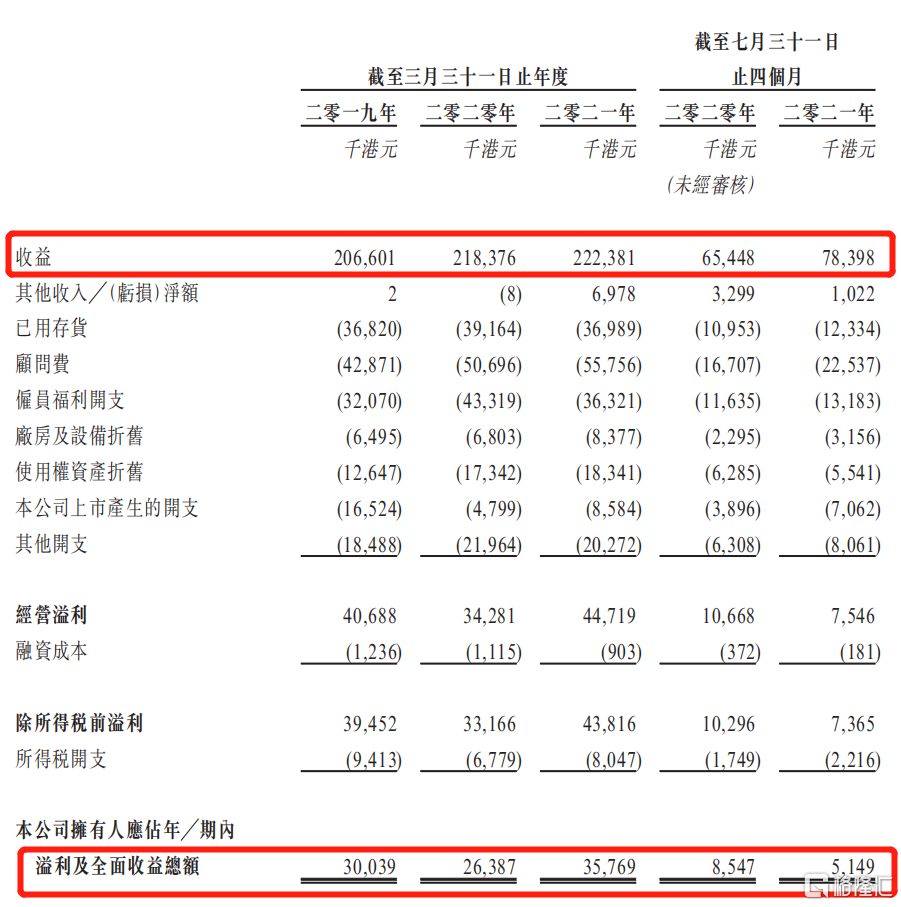

二、财务简析

单位:千港元

财务资料显示,

2019~2021年(截至3月底)收入分别为2.06亿、2.18亿、2.22亿元,21年4月至7月收入为7839万元;

2019~2021年(截至3月底)净利分别为3003万、2638万、3576万元,21年4月至7月净利为514万元;

2019~2021年(截至3月底)经调整净利分别为4656万、3118万、4435万元,21年4月至7月经调整净利为1221万元(若不涉及上市开支)。

经调整PE-TTM约为18.2~34.1倍!

营收来源

公司眼科服务包括屈光治疗、其他眼部问题治疗等4方面。屈光治疗包括SMILE手术、LASIK手术、多焦距人工晶体置换术及植入式隐形眼镜植入术。

屈光治疗为公司最大收益来源,常年营收占比超7成。

募资用途

集资所得其中约约44.8%将用于在中国香港成立两家新医疗中心;约30.5%收购内地的眼科诊所;约14.7%在中国设立医疗中心;以及约10%用作营运资金及其他一般企业用途。

三、综合分析

1、基石投资者,无;

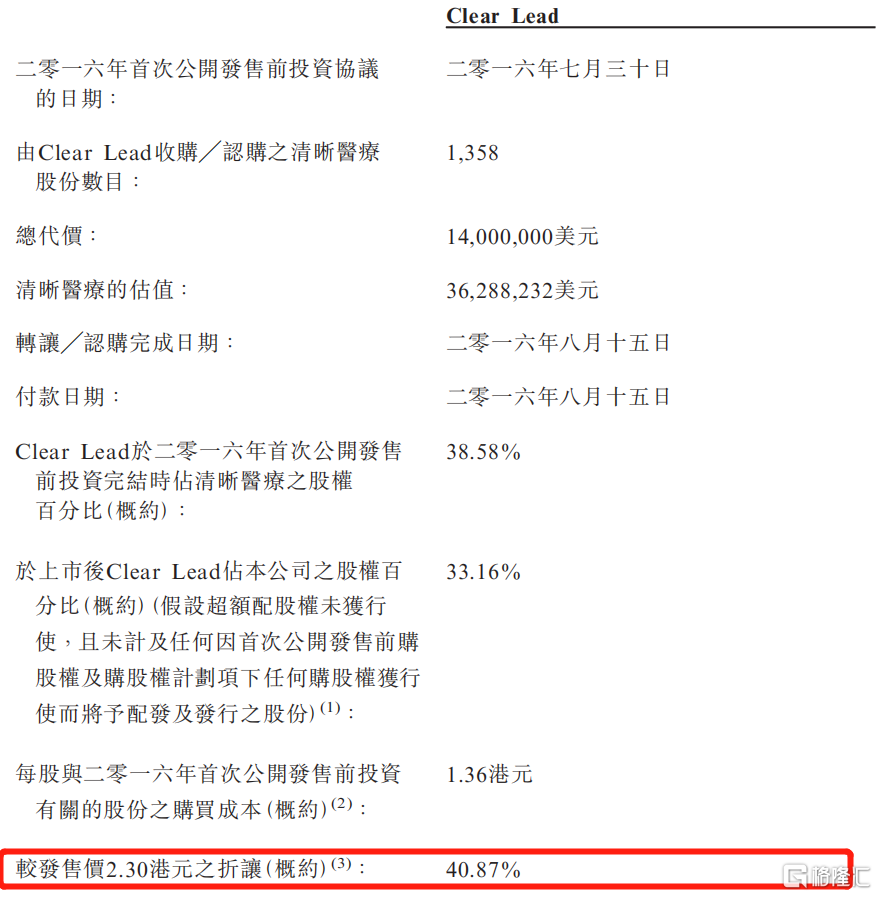

2、早期投资者;

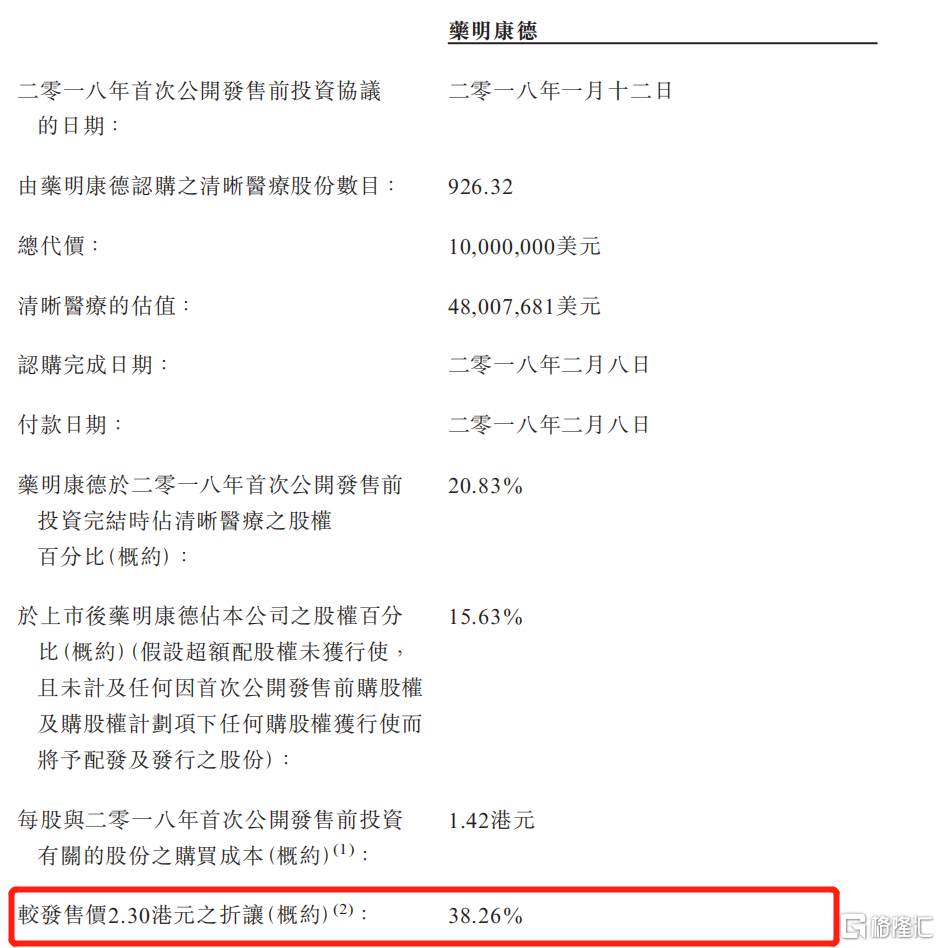

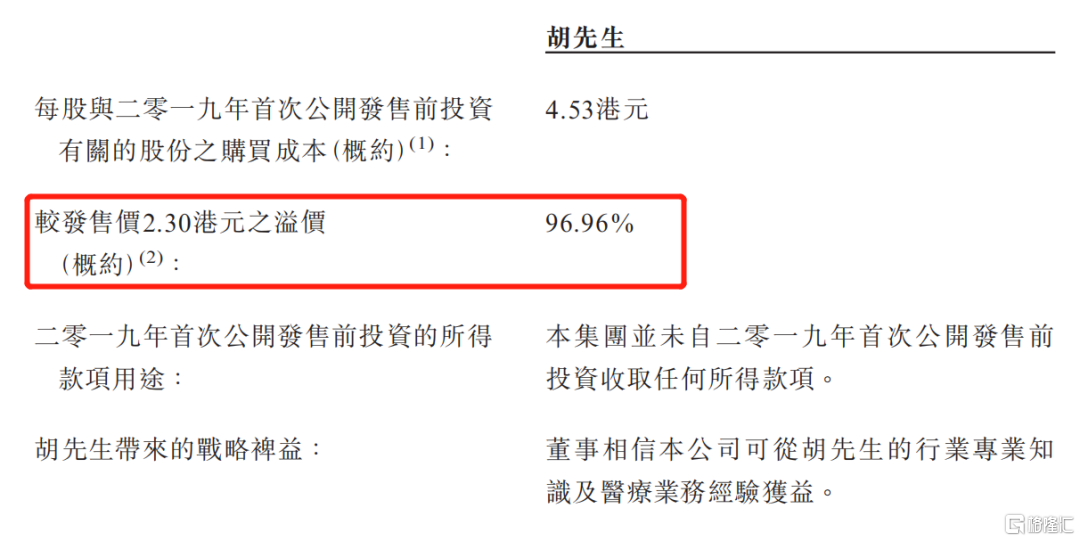

(1)公司于16年7月至19年2月曾进行多轮融资,彼时发售价较中间价折让约40.87%至溢价96.96%,并不设立禁售期!其中前期投资者包括3W Partners、药明康德(02359)、胡先生;

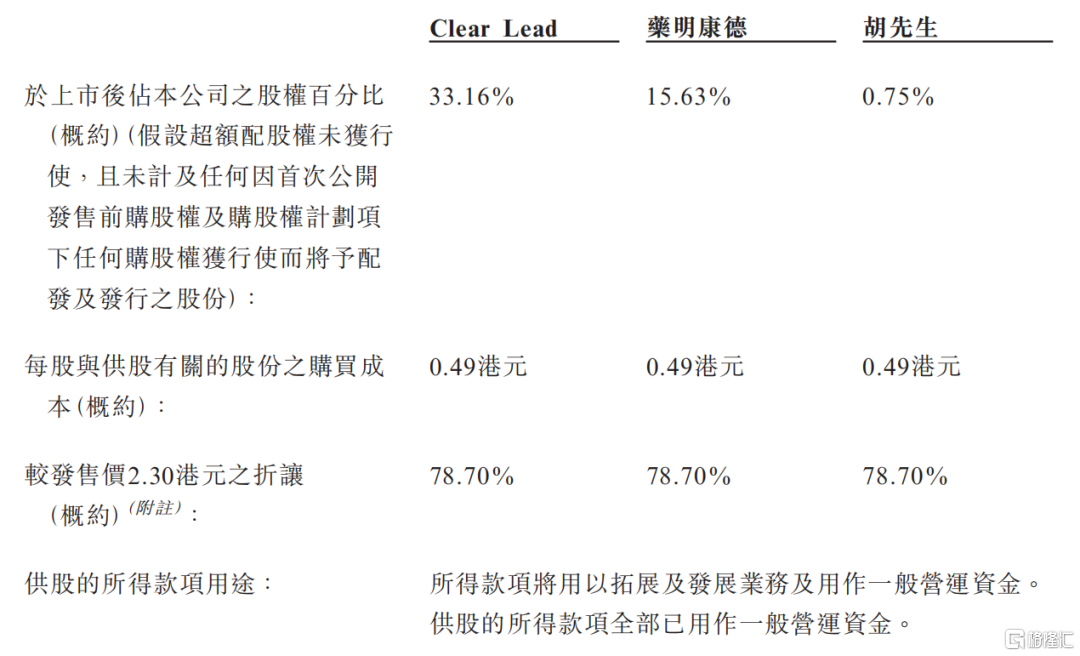

(2)公司于2020年曾进行供股活动,3位前期投资者包括3W Partners、药明康德、胡先生参与其中,彼时供股价较中间价折让约78.7%,不设立禁售期!

(3)根据总购买成本及各首次公开发售前投资者紧随上市后持有的股份,3W Partners、药明康德、胡先生的每股股份购买成本分别较中间价折让61.30%、50.43%及38.7%!

3、中签率推算;

公开发行1360万股,1250股一手,甲乙组初始手数5440手。预计倍数<15X,中签率20%。

4、保荐人历史表现

保荐人光大项目不多,总体盈多亏少,算是优异。

5、同行表现

眼科医院最知名的同行要属同样起源于香港的希玛眼科,其次是来自于德国的德视佳,去年上市的内蒙古的朝聚眼科,以上标的上市首日表现都不错。

小结:

①清晰为希玛同行香港排名第四;

②营收净利增长缓慢募资扩张;

③保荐人历史表现较为优异;

④定价区间1.6~3元太过分;

⑤早期投资者无禁售期;

四、操作计划

德盈(小黄鸭)也是招股区间超级大,最终下限定价。还有人要赌下限定价的吗?

我出十个辉立白嫖一手跟。

附最新招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2022/0131/2022013100023_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!