下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

点击上方“站在Ju人肩上A”,关注后了解更多精彩内容!!

结论:放弃!

招股首日超购2倍,最新倍数是3.63倍,最终倍数可能就是接近或者微微>15倍。

注意没?包场的是华记首日即出资1.5亿,甩了富记辉记几条街,最近出资是2.85亿。

事出反常必有妖,因为坊间流传着一句话“但凡华盛保荐的美股都是妖股”那包场的港股呢?Ju总就用一个账户跟进场开奖。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.007 乐普生物02157.HK

本年度第007支新股

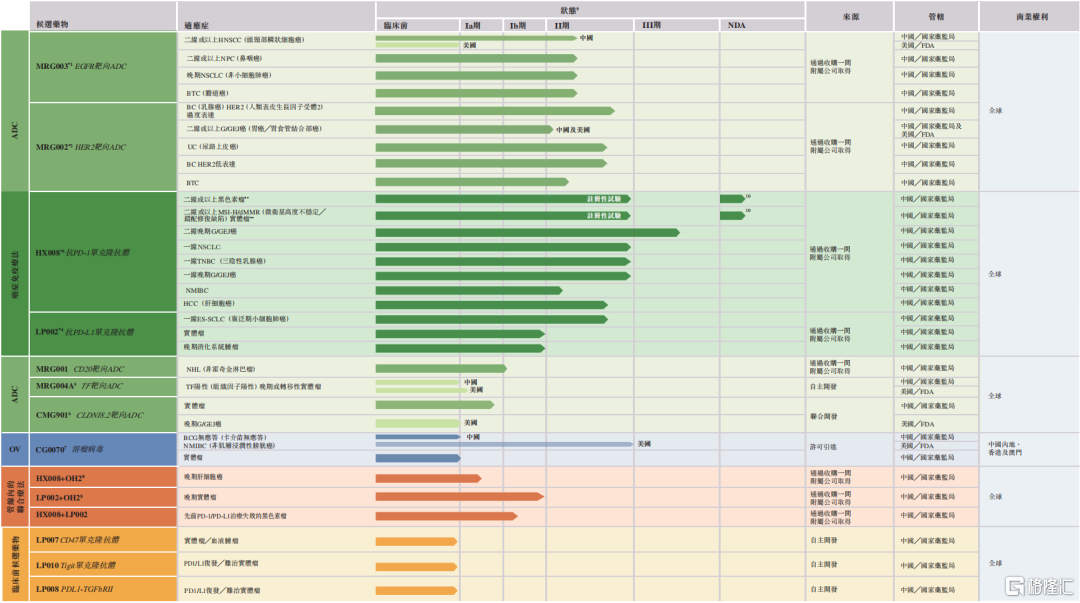

公司是一家聚焦于肿瘤治疗领域的生物制药企业。已构建多个肿瘤产品管线。产品管线中有八种临床阶段候选药物;三种临床前候选药物及三种临床阶段的候选药物的联合疗法。

八种临床阶段候选药物中有五种属于靶向疗法,三种属于免疫治疗药物,这三种中的两种属于免疫检查点药物及一种属于溶瘤病毒药物。公司已启动28项临床试验,其中三项已进入注册性试验阶段及两项正在美国进行。核心产品,包括MRG003、MRG002、 HX008及LP002。

公司自述可能无法成功开发或营销核心产品,包括MRG003、MRG002、HX008及LP002。

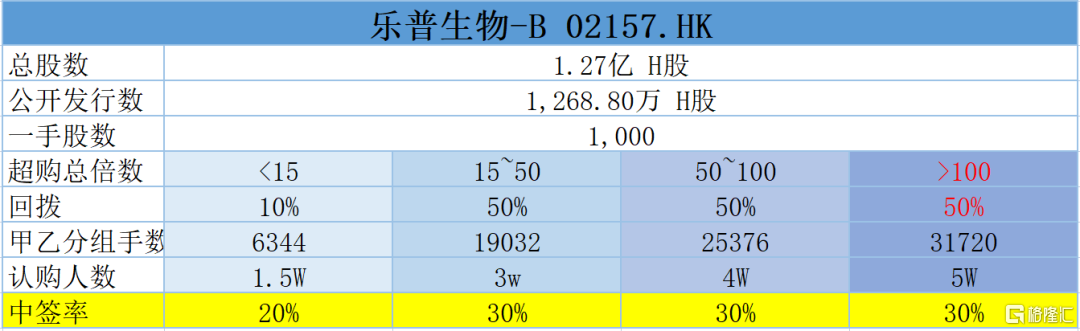

一、招股信息

回拨机制

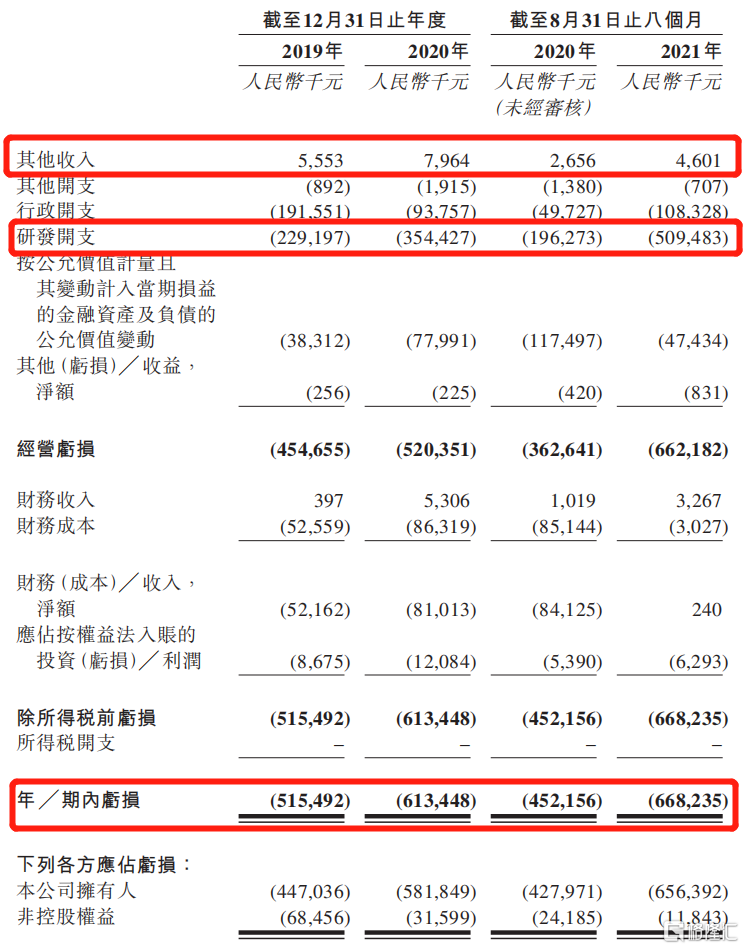

二、财务简析

单位:人民币千元

财务资料显示,

2019~2020年度收入分别为4.54亿、5.2亿人民币,21年前八个月亏损为6.62亿人民币,公司自述大部分经营亏损产生自研发开支、行政开支及按公允价值计量且其变动计入当期损益的金融资产及负债的公允价值变动;

2019~2020年度研发开支分别为2.29亿、3.54亿人民币,21年前八个月研发开支为5.09亿人民币;

公司尚未产生任何产品销售收益。于往绩记录期间,公司并无盈利且产生经营亏损,三年亏损超15亿元。

产品管线

乐普生物由乐普医疗分拆而来。目前,公司产品管线中有八种临床阶段候选药物(包括透过收购相关附属公司的全部股权或控股权而获得的四种核心产品,其中三种受限于许可引进安排及一种透过合营企业共同开发)、三种临床前候选药物及三种临床阶段的候选药物的联合疗法。

公司八种临床阶段候选药物中有五种属于靶向疗法,三种属于免疫治疗药物,这三种中的两种属于免疫检查点药物及一种属于溶瘤病毒药物。公司已启动28项临床试验,其中三项已进入注册性试验阶段及两项正在美国进行。

MRG003是国内同类首创和国际临床进度领先的靶向EGFR的ADC药物,目前正处于临床II期;MRG002是国内最早进入临床阶段开发的HER2靶向ADC之一,已进入临床II期,并积极探索扩大适应症范围。

注意公司管线的大部分产品为通过收购附属公司、许可引进及合营企业获得,其近半核心资产为收购而来。其中,ADC候选药物MRG003、MRG002的全球权利由公司通过收购上海美雅珂的控股权益获得;抗PD-1抗体候选药物HX008及抗PD-L1抗体候选药物LP002由公司通过收购泰州翰中生物医药有限公司及泰州厚德奥科科技有限公司控股权益获得。

募资用途

集资所得其中约68.5%将分配为核心产品拨资;约6.3%为其他主要临床阶段候选药物及主要临床前候选药物拨资;约15.8%用于收购有潜力的技术及资产及扩张其候选药物管线;约9.4%用作一般公司用途。

三、综合分析

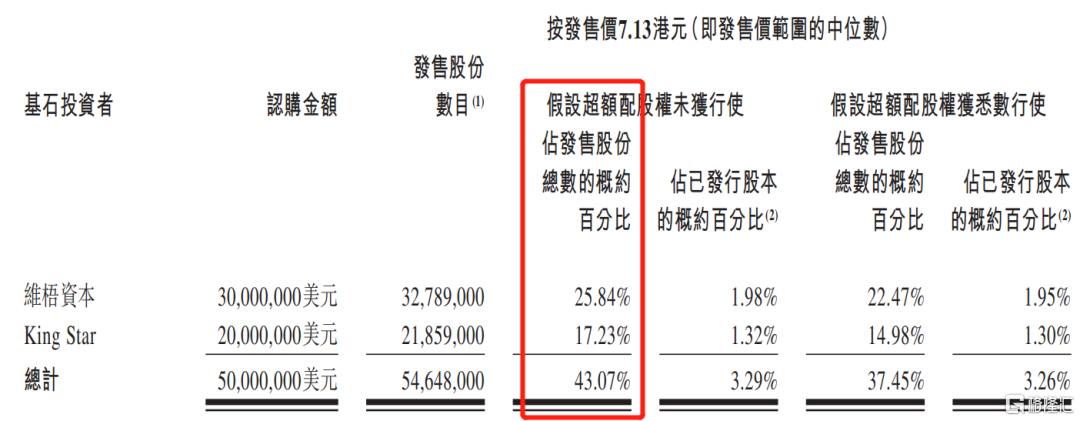

1、基石投资者,43.07%;

公司引入2名基石投资者,Vivo Capital维梧资本和非执行董事林向红先生的紧密联系人King Star分别认购3000万和2000万美元,合共认购5000万美元(约3.9亿港元)股份,以中间价计占比约43.07%,假设超额配售权未获行使,禁售期6个月。

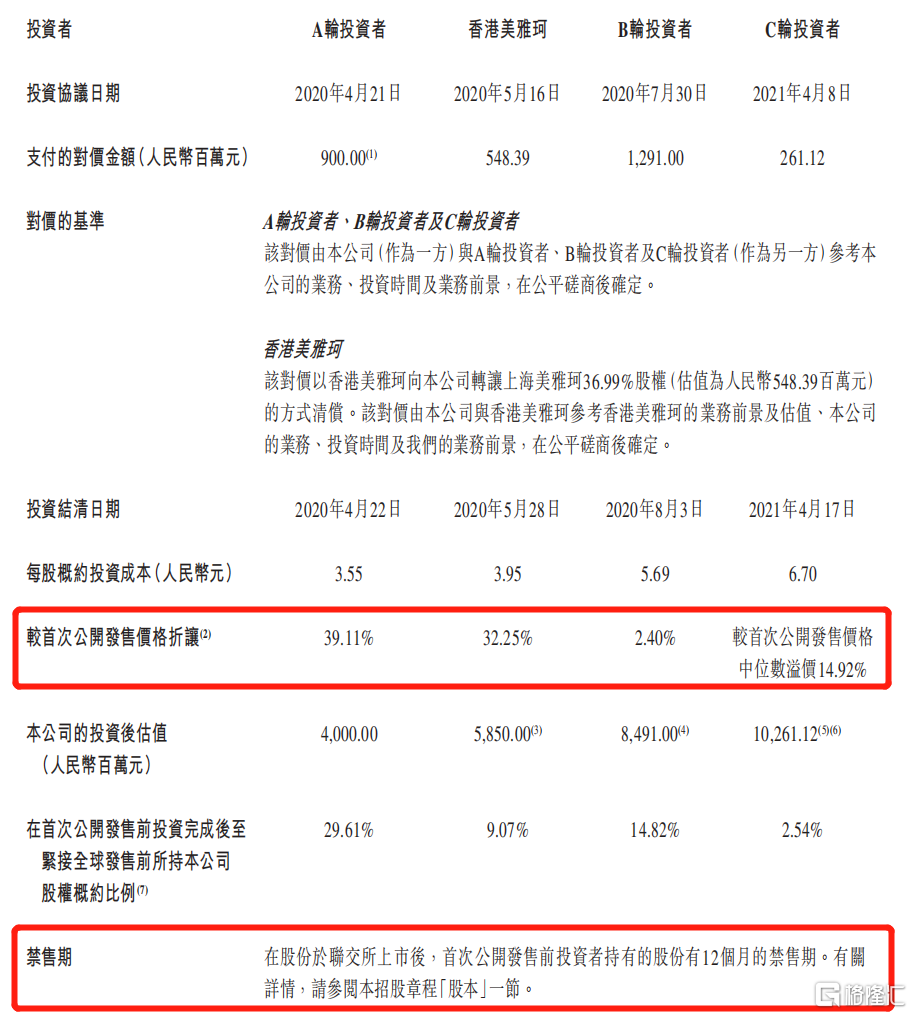

2、早期投资者;

公司于2020年4月至2021年4月进行多轮融资,彼时发售价较中间价折让约39.11%至溢价14.92%,禁售期12个月,其中前期投资者包括Vivo Capital维梧资本、深圳拾玉管理基金、国投创合、中国平安保险、苏州翼朴股权投资基金、开元资本管理、苏州新锐、林芝乐康医疗产业投资、阳光人寿、融匯阳光、海通证券、国新央企运营投资基金、民芯启元、上海生物医药基金等。

3、中签率推算;

公开发行1268.8万股,1000股一手,甲乙组初始手数6344万手,中签率20~30%。

4、保荐人历史表现

保荐人中金和摩根的组合,历史表现不错。

5、同行表现

去年八月份以来-B医药股上一个破一个,好现象是从圣诺开始慢慢有企稳翻红迹象。

小结:

①估值超百亿体量不算小利空;

②核心产品离市场化还远利空;

③保荐人表现尚可;

④基石占比四成无知名机构差评;

⑤早期投资者折价不多还有一位溢价行业偏空;

四、操作计划

生物医药股近期略有回暖,新股没破发是建立在发行市值体量小,人数极少的情况下。本次发行华盛这么积极应该是深度参与了,各位小伙伴看戏就行了。

笔者大部队全部放弃,只投机一两个户口等对方开底牌。

附最新招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2022/0210/2022021000014_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!