下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2022年1月27日,A股市场再次出现较大幅度调整,当日上证综指下跌1.78%、创业板指下跌3.25%、Wind全A指数下跌2.43%。截止1月27日,2022年全年上证综指累计下跌6.75%,创业板指跌幅较大达到了12.5%。

就引发市场调整的原因来看,当前国内流动性环境宽松友好、各项稳增长政策持续发力、并没有明显的利空和负面事件出现。引发近期市场调整直接导火索,可能在于市场投资者担心美联储持续加息,引发全球流动性紧缩,进而影响A股市场。

在刚刚结束的2022年美联储首次议息会议中,美联储缩表已经正式提上日程,预计2022年3月首次加息、全年加息4次、年中开始缩表,已经成为了市场的普遍一致预期。同时,美联储主席鲍威尔在会后的新闻发布会上表示:“不排除每次FOMC会议都加息的可能”,这意味着2022年加息次数最高可以达到7次。美联储此次的鹰派表述随即使得美股出现明显调整、美债收益率快速上升,由此也造成了国内投资者担心美联储持续加息造成的全球流动性紧缩。

如果美联储持续加息,一定会造成全球流动性紧缩,进而造成国内流动性宽松被迫转向吗?从历史经验来看,真不是这么回事。

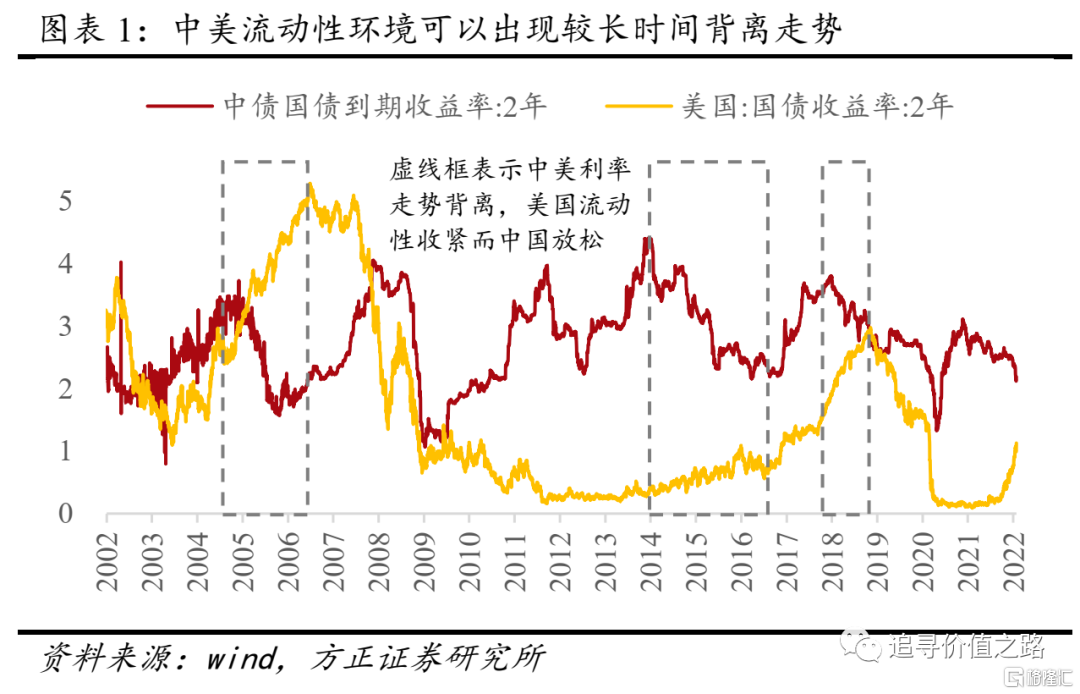

2002年以来(2002年以后国内有系统的国债利率数据,可以度量流动性情况),美联储一共出现过两次加息周期,第一次是2004年6月到2006年6月,期间美联储一共加息17次,联邦基金目标利率累计上调425BP。第二次是2015年12月到2018年12月,期间美联储一共加息9次,联邦基金目标利率累计上调225BP。

在这两次加息周期中,有一个共同的特征规律,就是在美联储加息的早中期,中美利率均出现了明显的背离走势,即美国国债利率持续上升而同时中国国债利率持续下行,而且这个利率走势背离的时间可以持续很长时间(参见图表1)。

2004年美联储进入加息周期后,美国2年期国债利率快速上行,而2004年中国当时正好开始进行大规模的宏观调控政策,大幅度压缩固定资产投资和收紧货币政策。结果我们看到在2005年,美国的2年期国债到期收益率上行了133个BP,而与此同时,中国的2年期国债到期收益率下降了116个BP。

第二次的情况也一样。虽然美联储是在2015年12月才正式开始加息,但是此前从2014年开始加息预期已经非常普遍,而且从2015年年初开始美联储也已经停止了扩表过程。所以美国的国债利率从2014年初就开始上行,而中国在2014年与之相反开始了货币宽松周期,2014年先是上半年确定了要定向降准,再是年底11月的时候央行全面降息,随后2015年和2016年在美联储加息周期中,中国依旧保持了货币宽松周期。从2014年初到2016年底,中美利率和流动性走势背离的时间长达近三年,这期间,美国2年期国债到期收益率上升了83个BP,而中国2年期国债到期收益率则下降了163个BP。

因此,我们认为,美联储持续加息进而引发全球流动性收紧,影响中国流动性宽松环境,这个逻辑并不成立。中国货币政策完全可以在很长时间内保持“以我为主”。事实上,从图表1的数据中也可以看到,中美利率同步上行,基本上都是在全球经济上行的过程中出现的,例如2007年和2017年,这反应了经济需求持续回升对利率的影响。而在其他时间段内,美联储进入加息周期的同时,中国保持货币政策宽松,这个组合很常见。

过去几年,中国资本市场发展取得了长足进步,先后完成了设立科创板并试点注册制、创业板注册制改革、新三板改革、成立北交所、提高上市公司质量、保护投资者权益等多项重大改革任务,资本市场服务实体经济能力不断增强。对A股市场投资者而言,最重要的是我们见证了一大批具有核心竞争优势的中国上市公司崛起。在当前全球新一轮科技革命和产业变革深入发展之际,中国企业特别是制造业世界竞争力的提升是有目共睹的。中国企业正在世界范围内取得更大的长期竞争优势,未来企业的盈利能力也会更加稳健和可以预期。我们对未来中国资本市场的发展和表现充满信心。

从短期来看,我们认为当前A股市场的调整已经接近尾声,春节过后的2月市场行情非常值得期待。

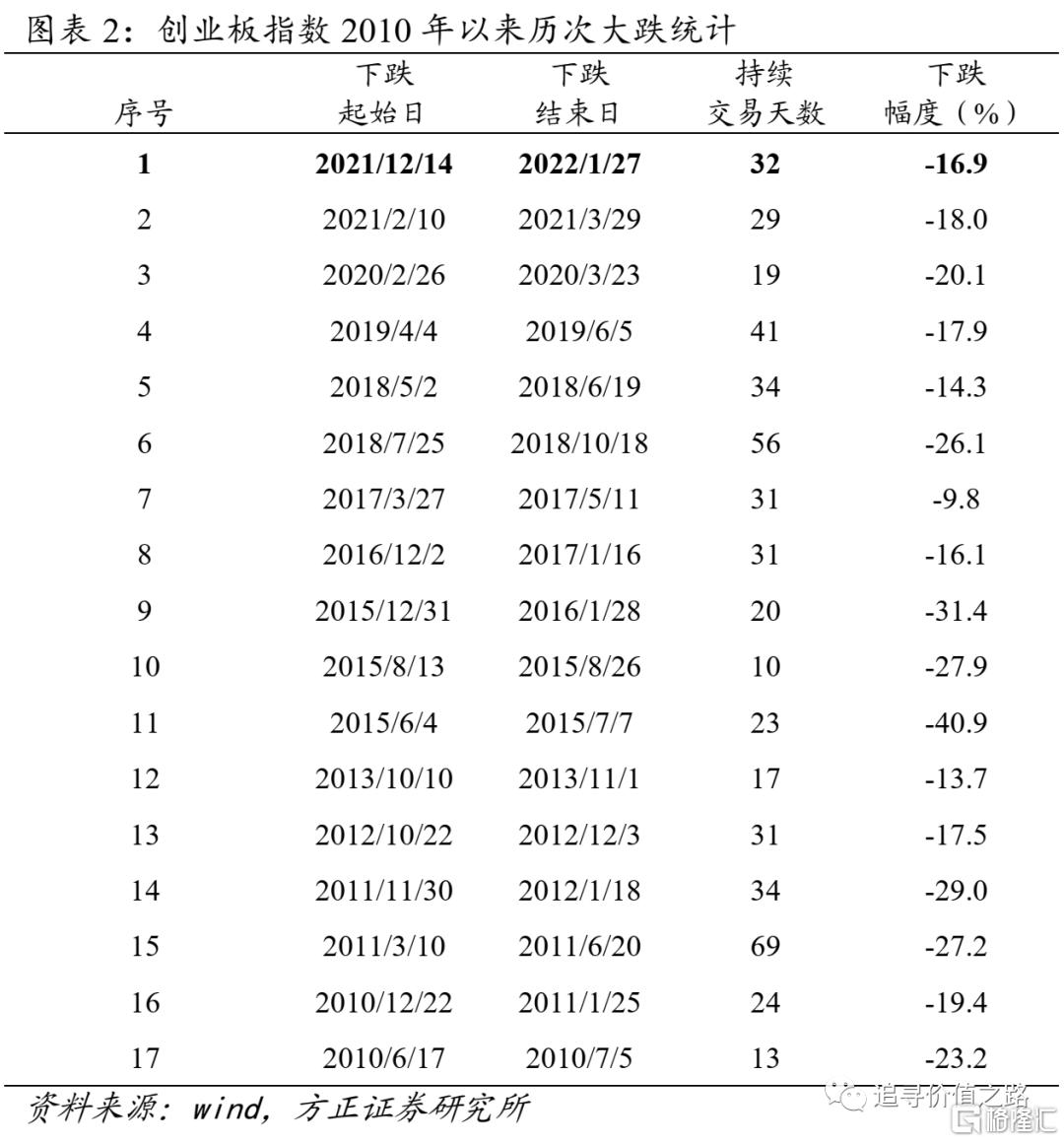

第一,目前市场调整幅度已经较为充分。我们统计了2010年以来历次大跌调整的持续时间的累计跌幅,以此次调整跌幅较大的创业板指为例,从2021年12月14日到2022年1月27日,创业板指累计下跌16.9%,从下跌持续的时间以及下跌幅度来看,已经接近历次大跌调整的平均水平(参见图表2)。

第二,当前各项政策措施和环境均对市场非常友好。货币政策上,人民银行保持流动性合理充裕,引导金融机构有力扩大信贷投放,继续降低企业特别是中小微企业融资成本。财政政策上,要适度超前进行基础设施建设,同时实施好规模性组合式减税降费政策。与此同时,在近日市场大幅调整中,我们看到多家基金公司公告,将使用自有资金购买旗下基金产品,并承诺较长时间的持有期。

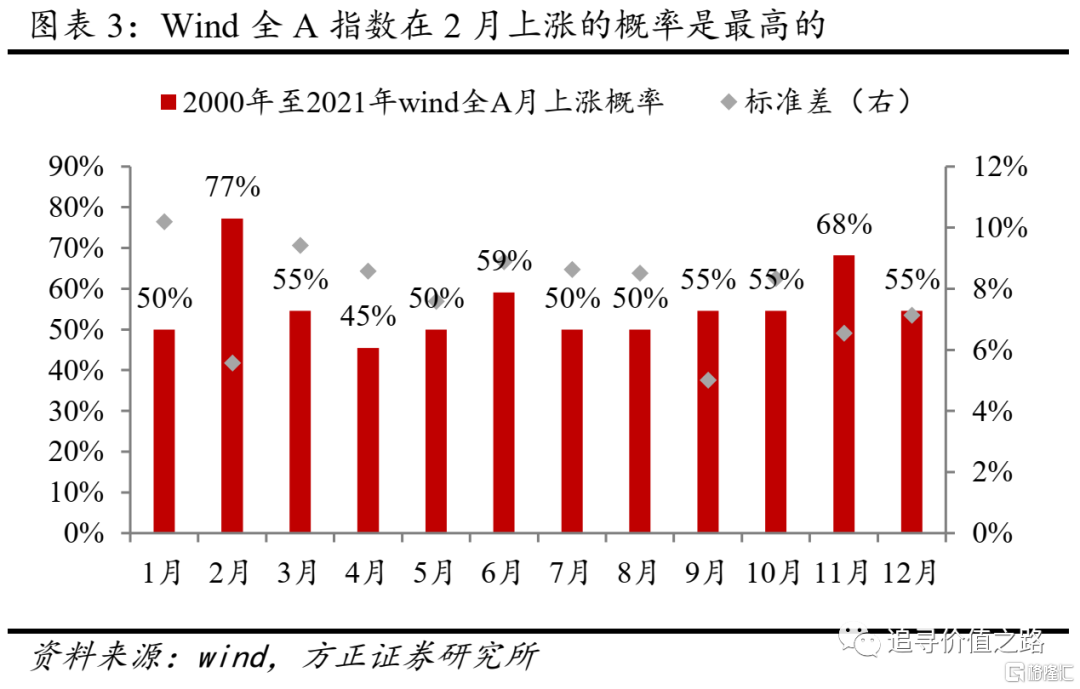

第三,从统计规律来看,A股市场2月份上涨的概率很大。A股市场中所谓的“春季躁动”行情,实际上就是2月行情,从2000年到2021年这22年中,2月份Wind全A指数上涨的概率高达77%,是所有月份中上涨概率最大的月份(参见图表3)。这背后一方面是因为2月份市场流动性环境比较宽松,另一方面也反映了市场对之后3月份两会的政策预期。在2022年1月份市场已经出现较大调整幅度的情况下,我们认为后续的行情更加值得期待。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来等。