下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

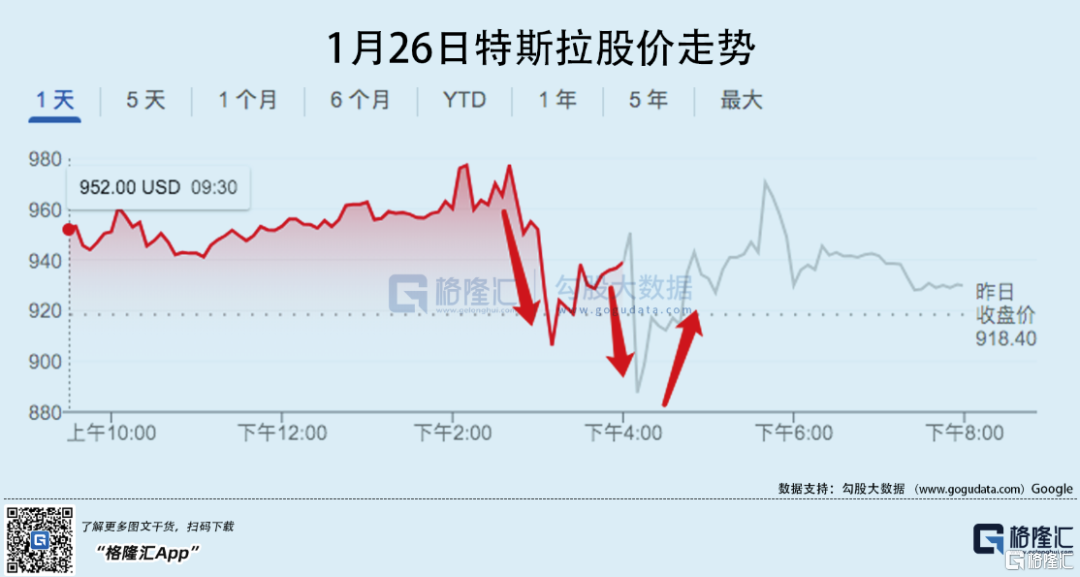

周三美股盘后特斯拉发布新一季财报,股价经历大幅震荡,我们先来回顾发生了什么:

首先说下盘中的情况。特斯拉开盘和大盘一致高开高走,主要原因在于多头集结美联储会议讲点缓和的话,安抚下一路下跌的市场。但在鲍威尔讲话时又崩了——虽然老爷子给的论调基本在预期内,包括3月结束taper,后面开始加息缩表等,和之前市场交易的3月加息50bps,立即开始缩表相比已经有所缓和,但是坏就坏在鲍威尔这么一句话:“不排除今后每次会议上都加息“(今年还剩7次会议),市场的解读是把”不排除“三个字直接去掉,股指跳水。

回到特斯拉,盘后发布财报出现一波近6%的大跌,是财报出问题了吗?

营收177.2亿美元vs预期164.08亿美元;调整后EPS 2.54美元 vs 预期2.36美元。可以相当直观的看到,这是一个很靓的double beat。那么跳水的原因,主要是市场解读EPS没有超太多(beat 7.6%)。但是这是由于将马斯克期权行权的一次性税费计入了,剔除这个因素后EPS约2.8美元,超预期10.2%。

另外加上老马的指引:未来几年都以50%的增速交付,今年仅凭Fremont和上海工厂即可实现50%的交付量增长,今年实现全自动驾驶,首次使用人形机器人Optimus,4680电车本季度交付等,市场信心大振,一波拉涨近4%。不过最后仍然收跌0.8%,主要影响在于今年不推新车型,寄予厚望的cyber交付时间不确定,这挫伤了市场信心,毕竟之前订单积压超150万了。

讲道理这份财报和指引非常不错,这样还跌的话属于鸡蛋里挑骨头。当然,盘前盘后的涨跌并不那么重要,周四盘中才是决定性的。从目前期指仍在跳水来看,特斯拉股价可能会受大盘拖累,没有那么乐观。

进一步看下数据:

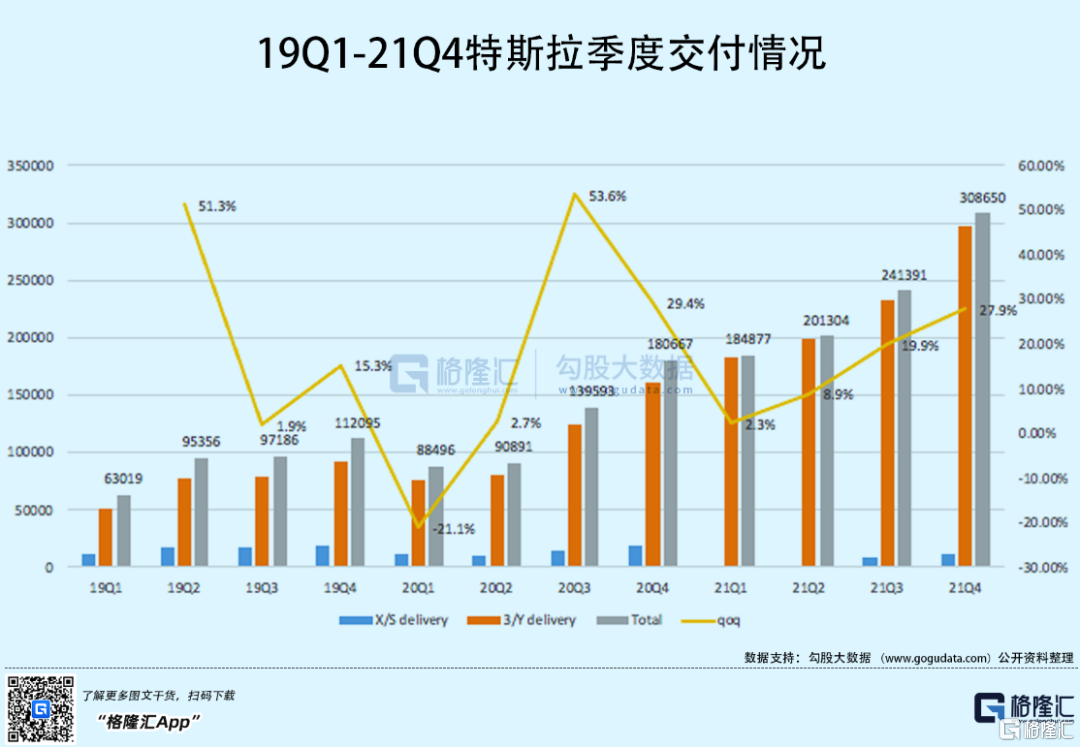

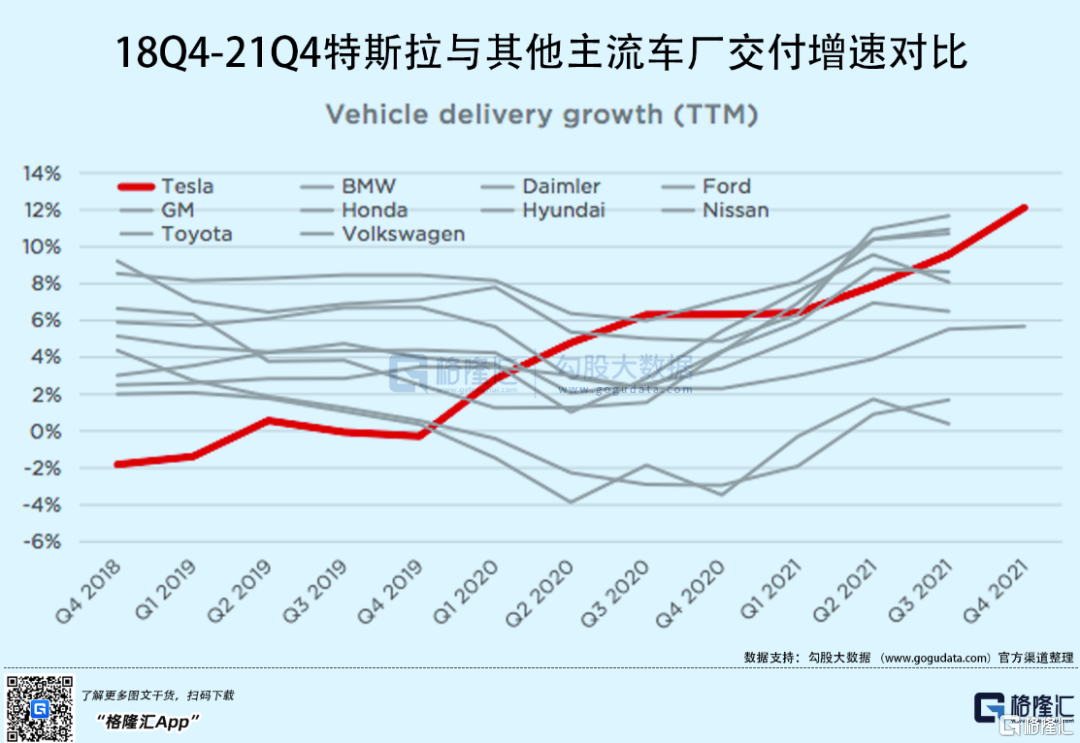

特斯拉21Q4交付30.86万辆,同比增71%,环比增27.9%,远高于之前分析师预测的26.3万辆,增长模型稳健(老马给的50%指引也比较保守,后续增长大概率继续超预期)。从历史交付增速对比也可以看到明显趋势——特斯拉的红色穿云箭势不可挡。

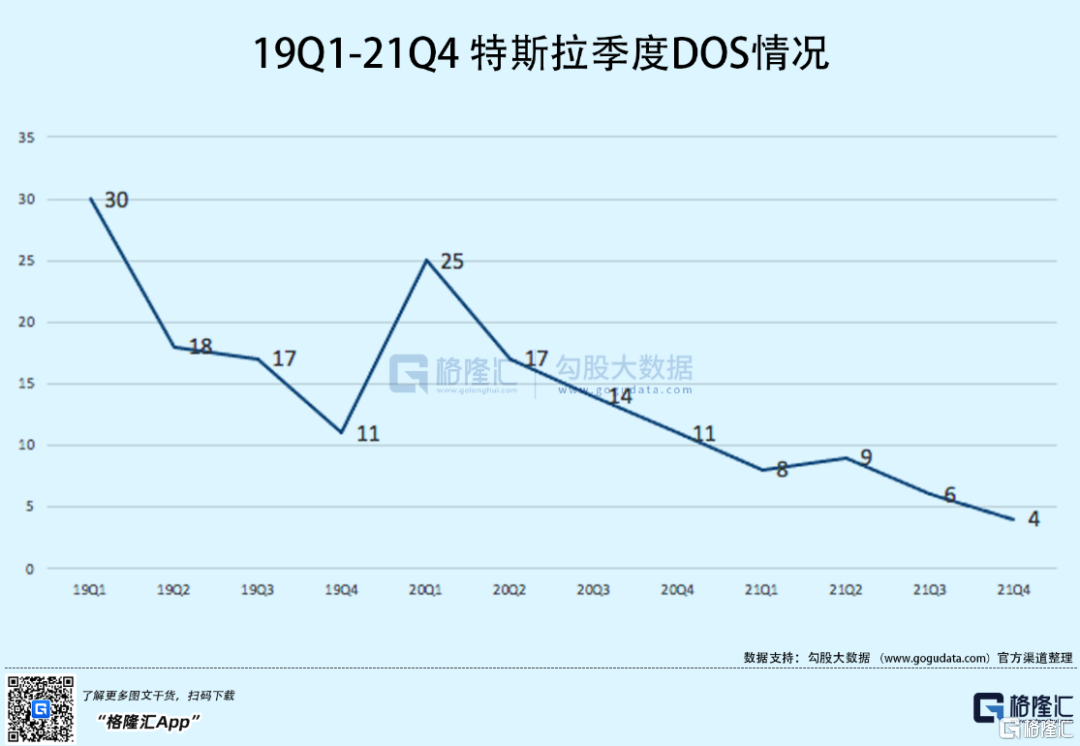

另外DOS(Days of Supply)连续下降,从19Q1的30天一路降到21Q4的4天,背后直观反映了需求的紧俏程度,一车难求(比如Q4中国官网显示Model Y标准续航版交付时间从早前的6-10周,调整为10-14周)。

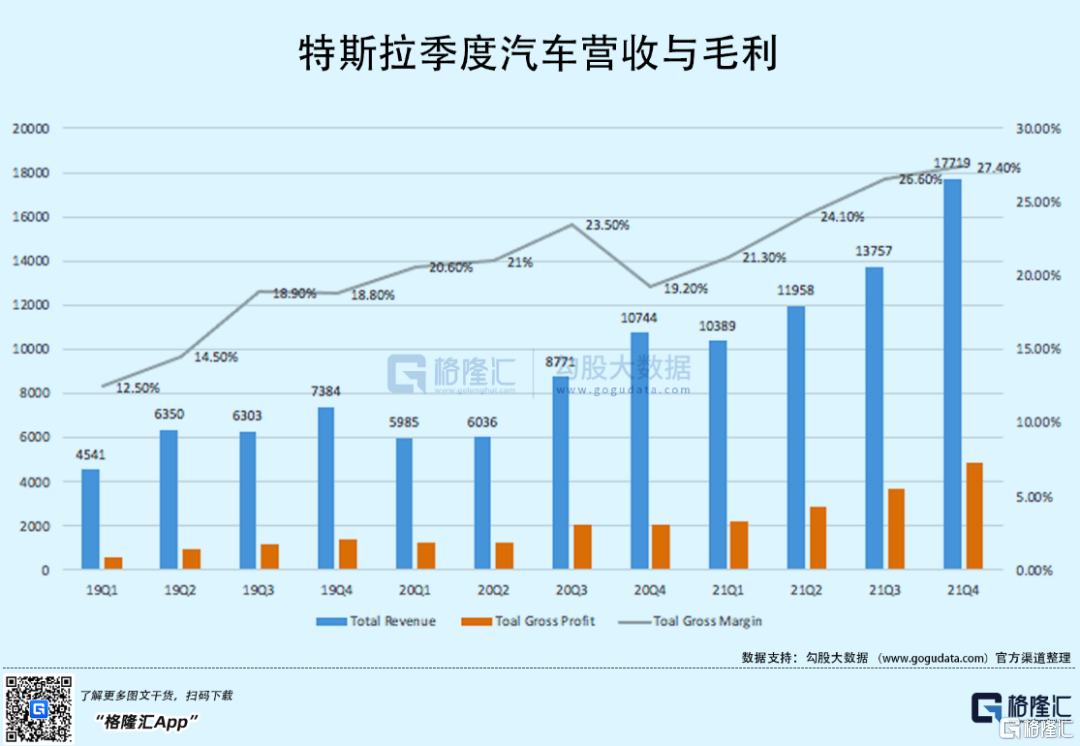

特斯拉营收和交付量增长一致,增长模型非常好,Q4电车营收159.7亿美元,同比增71%。成本控制也一直是特斯拉的优势,在供应链吃紧的大环境下,特斯拉毛利率仍然在稳步提升,从21Q1的24.1%一路提升至21Q4的30.6%。这背后是优秀的供应链管理能力,以及生产效率(如一体压铸机)。

整体营收与毛利和电车一致,毕竟目前以电车上量为绝对重心。未来随着算力的不断提升,全自动驾驶的推行,以及软件平台的优化,特斯拉的软件收入有望成为第二增长动能(类似苹果),这也是特斯拉给人更大想象空间的地方。

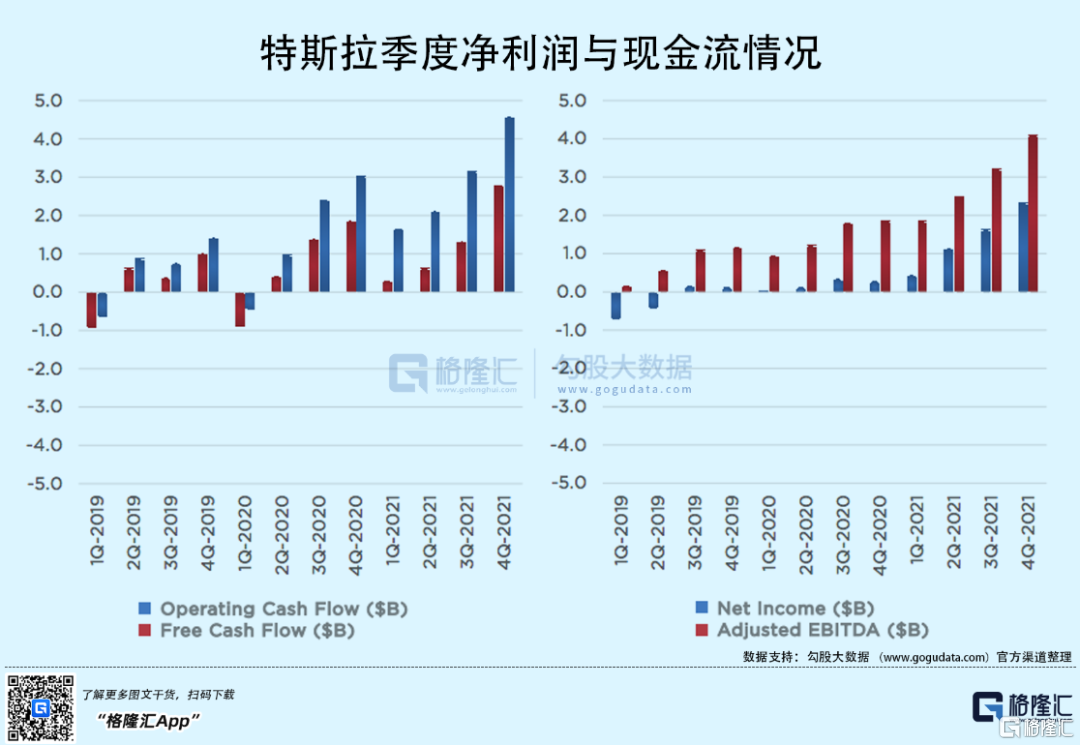

从数据模型可以直观看到特斯拉的净利润和现金流情况越来越好,财务情况优质。新一季度经营现金流和自由现金流均有大幅提升,自由现金流同比增49%,达到27.75亿美元;21年全年自由现金流50.15亿美元,同比高增80%。

总结来看,特斯拉这份财报相当优质。按照老马相对保守的50%增速指引,23年预期p/e约56x,PEG大概率小于1x,加上增长的高确定性,这在巨头里属最便宜的了。在目前剧烈波动的宏观环境影响下,也许特斯拉的估值还会下杀,但相信这家优秀的公司终将一次次用业绩证明自己,穿越市场波动。

前路颠簸,多头们坐好扶稳。